Penulis: ChandlerZ, Foresight News

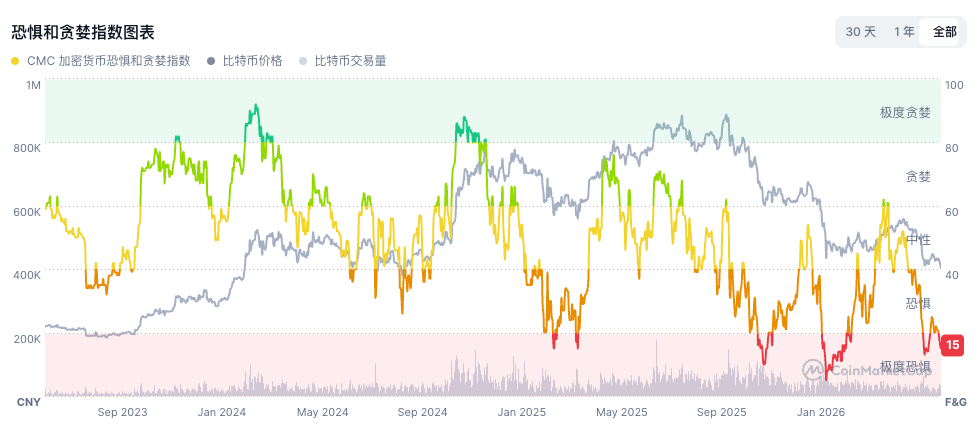

Pada 25 Juni, Bitcoin secara resmi jatuh di bawah level psikologis 60.000 dolar AS, menyentuh titik terendah di 58.030 dolar AS intraday, mencapai level terendah sejak Oktober 2024. ETH juga turun ke 1.519 dolar AS, SOL dilaporkan di 65,99 dolar AS, dan aset utama lainnya semuanya berada di bawah tekanan.

Data Coinglass menunjukkan bahwa dalam 24 jam terakhir, lebih dari 1 miliar dolar AS posisi leverage telah dilikuidasi, di mana posisi long menyumbang 788 juta dolar AS. Indeks Fear & Greed jatuh ke 15, memasuki zona 'ekstrem ketakutan'.

Dibandingkan dengan rekor tertinggi sepanjang masa sebesar 126.198 dolar AS yang dicapai pada Oktober 2025, Bitcoin telah mengalami penurunan lebih dari 53%, dengan pasar bearish yang telah berlangsung selama 8 bulan.

Dalam logika pasar bull Bitcoin selama dua tahun terakhir, terdapat dua pilar kunci: pertama, model 'flywheel' di mana perusahaan seperti Strategy terus membeli Bitcoin melalui pembiayaan sekuritas; kedua, arus masuk modal institusional skala besar setelah peluncuran ETF spot AS. Kedua saluran ini bersama-sama membentuk fondasi permintaan untuk siklus bull Bitcoin sebelumnya. Masalahnya sekarang adalah, kedua pilar ini sedang goyah secara bersamaan.

Flywheel Pembiayaan Strategy Terus Kehilangan Momentum

Dalam penurunan kali ini, variabel yang paling patut diperhatikan adalah Strategy, pemegang Bitcoin korporat terbesar di dunia.

Hingga 21 Juni, Strategy telah memegang 847.363 Bitcoin dengan biaya rata-rata sekitar 75.651 dolar AS, menunjukkan kerugian belum terealisasi lebih dari 14,6 miliar dolar AS pada harga saat ini. Dalam beberapa tahun terakhir, strategi inti perusahaan adalah menerbitkan saham dan saham preferen untuk mendapatkan dana, yang kemudian digunakan untuk terus membeli Bitcoin. Siklus "menerbitkan sekuritas, membeli Bitcoin, mendorong harga koin, mendukung harga saham, lalu menerbitkan sekuritas lagi" ini menjadikannya salah satu sumber pembelian institusional yang paling stabil di pasar Bitcoin, dan juga mendorong harga saham MSTR hingga mencapai 457 dolar AS pada tahun 2024.

Namun, roda gigi kunci dari flywheel ini mulai lepas. Pada Juli 2025, Strategy melakukan IPO senilai 2,5 miliar dolar AS untuk menerbitkan saham preferen dengan suku bunga variabel STRC, yang dirancang untuk diperdagangkan dengan nilai nominal 100 dolar AS, dan perusahaan dapat menyesuaikan tingkat dividen bulanan untuk mempertahankan patokan tersebut. STRC diposisikan sebagai produk pembiayaan untuk pasar massal, dengan harapan menarik investor ritel untuk berpartisipasi secara tidak langsung dalam investasi Bitcoin dengan volatilitas yang lebih rendah.

Namun, sejak diluncurkan, STRC terus melemah, dan pada 25 Juni jatuh ke rekor terendah sekitar 75 dolar AS, diskon 25% dari nilai nominal. Menurut ketentuan, jika STRC jatuh di bawah 95 dolar AS, akan memicu kenaikan suku bunga otomatis sebesar 0,5%. Tingkat dividen tahunan saat ini telah naik menjadi sekitar 11,5%, meningkatkan pengeluaran dividen tahunan sekitar 53 juta dolar AS. Cadangan kas perusahaan sekitar 1,4 miliar dolar AS, hanya cukup untuk menutupi pengeluaran dividen selama lebih dari satu tahun.

Andreja Cobeljic, Kepada Derivatif Amina Bank, menganalisis bahwa penyebab langsung penurunan Bitcoin kali ini adalah melemahnya siklus pasar, tetapi pendorong yang lebih dalam adalah terpukulnya kredibilitas strategis Strategy. Jika STRC terus tidak dapat kembali ke nilai nominal, kemampuan Strategy untuk membiayai pembelian Bitcoin melalui saluran ini akan sangat melemah, dan mungkin menghentikan sumber pendanaan inkremental terpenting di pasar Bitcoin selama dua tahun terakhir.

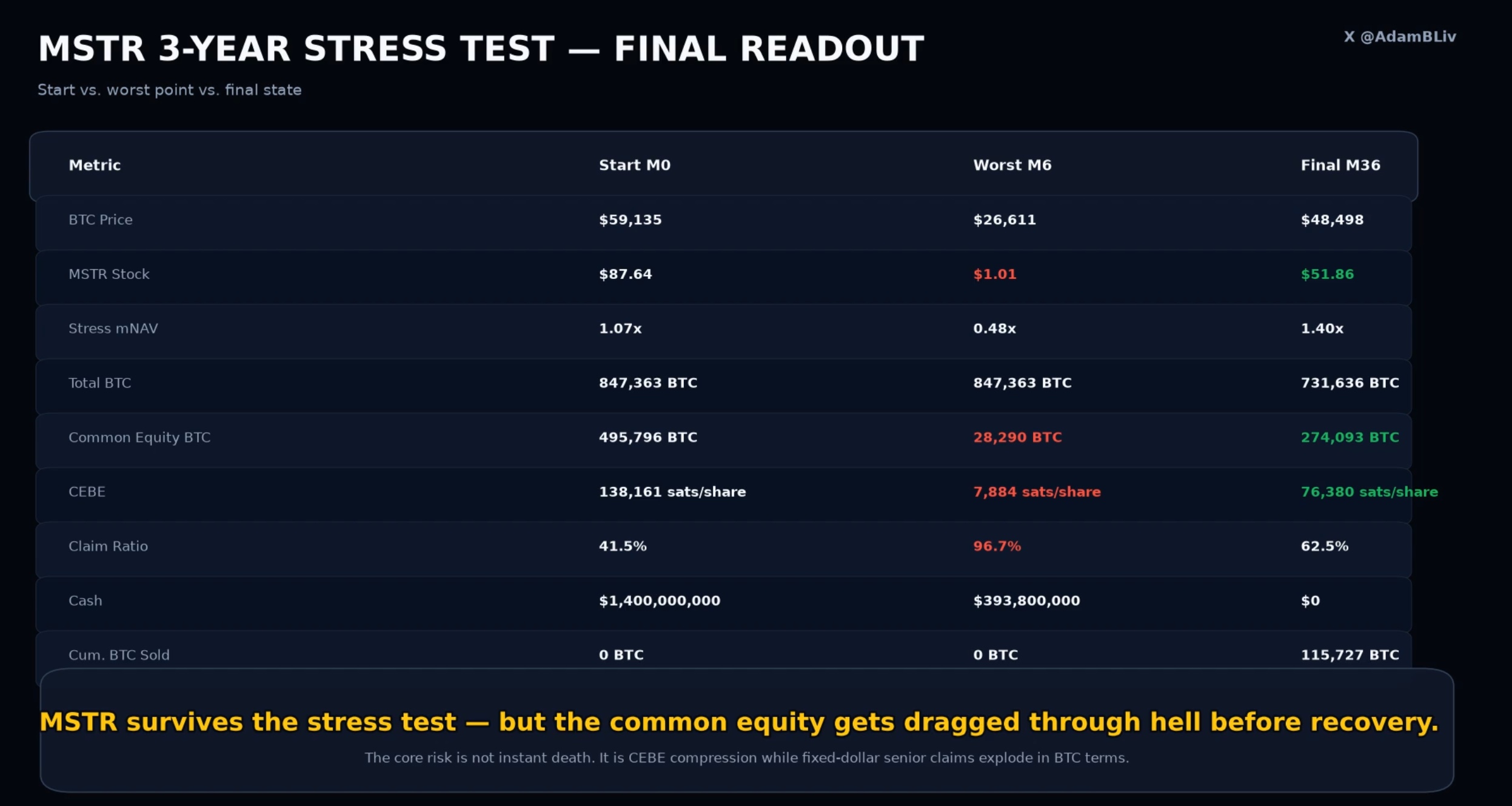

Analis Adam Livingston menggunakan data saat ini sebagai titik awal untuk melakukan uji tekanan selama tiga tahun pada MSTR. Dia mensimulasikan skenario ekstrem, mengasumsikan Bitcoin anjlok 55% menjadi 26.611 dolar AS pada bulan ke-6, sementara pasar modal benar-benar tutup, Strategy tidak dapat menerbitkan saham baru, obligasi baru, dan juga tidak dapat terus membeli Bitcoin.

Dalam skenario ini, struktur utang prioritas Strategy akan dengan cepat menjadi fatal. Baik saham preferen maupun obligasi adalah klaim tetap dalam dolar AS, dan ketika harga Bitcoin anjlok, jumlah setara BTC dari klaim tersebut akan melonjak drastis. Model menunjukkan, klaim setara BTC dari utang prioritas melonjak dari 350.000 BTC menjadi 819.000 BTC, mencapai 96,7% dari total kepemilikan, hampir menelan seluruh persediaan Bitcoin. Ekuitas yang tersisa bagi pemegang saham biasa menyusut dari 496.000 BTC menjadi hanya 28.000 BTC, dan harga saham MSTR disimulasikan jatuh ke 1,01 dolar AS. Sementara itu, pengeluaran tetap bulanan sebesar 167,7 juta dolar AS (dividen saham preferen ditambah bunga utang) terus menggerogoti kas, sehingga pada bulan ke-9 kas habis, perusahaan dipaksa mulai menjual Bitcoin untuk mempertahankan operasi utang, dan menjual sekitar 116.000 BTC dalam 3 tahun.

Namun, kesimpulan model adalah Strategy bertahan. Dengan asumsi Bitcoin pulih menjadi 48.498 dolar AS setelah 3 tahun, perusahaan masih memegang 732.000 BTC, harga saham MSTR kembali ke 51,86 dolar AS, dan mNAV pulih ke 1,40 kali. Penilaian Livingston adalah bahwa risiko sebenarnya bukanlah "kebangkrutan segera" seperti yang diteriakkan oleh bear, melainkan penggelembungan utang prioritas dalam denominasi BTC saat harga Bitcoin anjlok, yang untuk sementara waktu menelan hampir seluruh ekuitas saham biasa. Namun, pada akhirnya model juga tidak sampai pada kesimpulan "death spiral".

Institusi Mundur, Makro Mengencang, Modal Beralih ke AI

Masalah Strategy berada dalam gambaran mundurnya modal yang lebih besar.

ETF spot Bitcoin AS pada 24 Juni mengalami arus keluar bersih harian sebesar 469 juta dolar AS, di mana IBIT milik BlackRock menyumbang 239 juta dolar AS, menandai arus keluar bersih selama 5 hari berturut-turut. Secara kumulatif sepanjang Juni, arus keluar sekitar 2,8 hingga 3,5 miliar dolar AS, membentuk pelarian modal berkelanjutan terburuk sejak persetujuan produk pada Januari 2024.

Eric Balchunas, Analis ETF Bloomberg, baru-baru ini menyatakan bahwa Bitcoin terlalu bergantung pada narasi terkait ETF dan Strategy (MSTR), dan pasar tidak seharusnya menganggapnya sebagai inti nilai Bitcoin. Dia berpendapat, keduanya seharusnya menjadi pelengkap, bukan keseluruhan kue. Ketika pembelian Strategy melambat dan saluran ETF juga kehilangan darah pada saat yang sama, sisi permintaan Bitcoin kehilangan dua sumber inkremental terpentingnya.

Uang lama keluar, uang baru juga sulit masuk, lingkungan makro terus mengencang. Indeks harga PCE Mei yang dirilis pada 25 Juni menunjukkan kenaikan tahun-ke-tahun sebesar 4,1%, kecepatan tercepat dalam lebih dari tiga tahun. Federal Reserve mempertahankan suku bunga di kisaran 3,50% hingga 3,75%, dan ekspektasi pemotongan suku bunga tahun ini semakin tertunda. Pada hari yang sama, saham AS naik kemudian turun. Apple mengumumkan kenaikan harga global untuk beberapa lini produknya (hingga 300 dolar AS) karena kekurangan chip memori, menyebabkan sahamnya anjlok 5,1% dan menarik indeks Nasdaq dari kenaikan intraday 2,1% menjadi penurunan lebih dari 1%. Inflasi yang tetap tinggi berarti biaya modal terus tinggi, menekan langsung aset kripto yang bergantung pada ekspektasi likuiditas.

Deutsche Bank mencatat, perbedaan kunci penurunan kali ini dibandingkan siklus sebelumnya adalah bahwa pembelian baru dari investor ritel hampir kering, sementara modal institusional sedang berpindah secara besar-besaran ke AI. Pada 25 Juni, sementara Bitcoin jatuh di bawah 60.000 dolar AS dan Apple anjlok, sektor chip memori naik secara keseluruhan. Micron naik 8,6%, SanDisk naik 10,6%, dan SK Hynix sempat melonjak lebih dari 10% karena rencana penawaran umum di AS. Modal telah membuat pilihan arah antara infrastruktur AI dan aset kripto.

Arus keluar modal, ketiadaan pembeli baru, dan tekanan makro, faktor-faktor ini berkumpul dalam minggu yang sama, membentuk serangan terpusat pada level support 60.000 dolar AS.

Opsi Senilai 10 Miliar Dolar AS Jatuh Tempo Hari Ini, Pergerakan Harga Mungkin Terus Berfluktuasi

Di luar tekanan di atas, pada 26 Juni ada katalis langsung lainnya, yaitu jatuh temponya opsi Bitcoin dengan nilai nominal sekitar 10 miliar dolar AS di Deribit, yang merupakan sekitar 37% dari total open interest saat ini. Rasio put/call adalah 0,83, menunjukkan taruhan naik masih mayoritas, tetapi sebagian besar opsi call sudah out-of-the-money, sedangkan opsi put terkonsentrasi di kisaran 60.000 hingga 65.000 dolar AS dan 70.000 hingga 75.000 dolar AS, yang berarti taruhan turun lebih mungkin mendapatkan keuntungan.

Jean-David Pequignot, Kepala Pejabat Bisnis Deribit, menyatakan bahwa ini adalah kombinasi opsi yang diposisikan untuk harga tinggi jangka menengah, yang saat ini sedang menghadapi ujian penurunan harga spot.

Adam Haeems, Kepala Departemen Manajemen Aset Tesseract Group, mencatat bahwa likuiditas pada akhir kuartal cenderung lemah, pergerakan harga mungkin pertama-tama overextended ke salah satu arah, kemudian kembali ke rata-rata setelah market maker melakukan lindung nilai dan penutupan posisi, tetapi ujian yang lebih penting akan datang pada minggu pertama Juli setelah likuidasi kontrak kuartalan dan penurunan leverage.

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)