Satu lagi perusahaan dengan nilai pasar triliunan.

Investment Community memperoleh informasi bahwa hari ini (26 Juni), HKC telah resmi terdaftar di papan utama Bursa Efek Shenzhen dengan harga penawaran 10,12 yuan per saham. Setelah dibuka, harga melonjak lebih dari 400%, nilai pasar sempat menembus 500 miliar yuan, kemudian berfluktuasi di sekitar 350 miliar yuan.

Di balik layar kecil yang sederhana, terdapat perjalanan panjang manufaktur selama tiga puluh tahun. Pendirinya, Wang Zhiyong, memulai karirnya dari Huaqiangbei Shenzhen, dan setelah melalui berbagai rintangan, membawa HKC memasuki sektor panel hulu industri display, menjadi pemain penting dalam industri display global. Sepanjang perjalanan ini, modal negara dari berbagai daerah seperti Chongqing, Mianyang, Chuzhou, Guiyang, serta investasi dari BOE, berdiri di belakang HKC.

Selain HKC, masih banyak lagi perusahaan Shenzhen yang muncul dari kedalaman rantai industri. Belakangan ini, Robot Valley Shenzhen menjadi viral, dan 'Lima Macan Penyimpanan'—Longsys, Dapu Storage, BIWIN Storage, Demingli, Shannon Technology—telah mencapai total nilai pasar tingkat triliunan. Perusahaan nilai pasar triliunan berikutnya sedang tumbuh di sini.

Bermula dari Shenzhen

Naik Tajam di Hari Pertama, Nilai Pasar Sempat Capai 500 Miliar

Kisah HKC dimulai dari Huaqiangbei.

Tahun 1997, Wang Zhiyong, seorang asal Chongqing berusia 27 tahun, pergi ke selatan dan memulai karir dari perakitan monitor di sebuah pabrik elektronik. Dari sinilah merek HKC sendiri dimulai.

Itu adalah era pertumbuhan liar manufaktur elektronik Tiongkok. Peluang datang dengan cepat, tetapi eliminasi juga cepat. Wang Zhiyong kemudian mengenang, dari sekian banyak perusahaan yang muncul dari Huaqiangbei saat itu, yang akhirnya bertahan tidaklah banyak. HKC mampu bertahan dengan bertahan sedikit demi sedikit dalam lingkungan laba tipis dan kompetisi ketat.

Selama lebih dari sepuluh tahun berikutnya, HKC secara bertahap berkembang dari pabrik OEM menjadi perusahaan perakitan skala menengah yang cukup besar, dengan produk mencakup TV LCD, monitor LCD, dan lain-lain. Semakin besar skalanya, Wang Zhiyong semakin menyadari keterbatasan bisnis perakitan—laba tipis, perputaran modal lambat, dan bergantung pada pasokan panel hulu.

Titik balik terjadi pada tahun 2014. HKC mengikuti Pemerintah Distrik Banan Chongqing untuk kunjungan studi ke luar daerah, mengunjungi pabrik AUO dan Innolux. Lini produksi yang sangat otomatis, manajemen pabrik yang matang, dan cadangan talenta yang padat membuat rombongan sangat terkesan. Malam harinya, semangat mereka masih belum mereda, sehingga mereka duduk di karpet dan berdiskusi: Mungkinkah membangun pabrik panel di Banan juga?

Diskusi ini kemudian mengubah nasib HKC. Setelah itu, empat lini produksi generasi tinggi G8.6 di Chongqing, Chuzhou, Mianyang, dan Changsha dibangun berturut-turut. HKC dengan demikian melampaui manufaktur perakitan dan memasuki sektor panel yang lebih inti dalam rantai industri display.

Panel Display Semikonduktor HKC

HKC saat ini, bisnis utamanya adalah pengembangan, manufaktur, dan penjualan komponen display inti seperti panel display semikonduktor serta terminal display pintar. Data dari Sigmaintell menunjukkan, pada tahun 2024, HKC menempati peringkat ketiga global untuk area pengiriman panel TV, keempat untuk panel monitor, dan ketiga untuk panel smartphone berdasarkan area pengiriman; untuk panel TV LCD ukuran 85 inci, area pengiriman menempati peringkat pertama global.

Ini bukan pertama kalinya HKC berdiri di depan pintu pasar modal. Pada awal 2022, HKC pernah mencoba meluncurkan IPO di ChiNext, berencana mengumpulkan dana 9,5 miliar yuan. Saat itu, industri display global sedang berada dalam siklus penurunan, dipengaruhi oleh fluktuasi harga panel dan faktor lainnya, HKC mencatat kerugian bersih 2,093 miliar yuan pada tahun itu, sehingga proses IPO terhambat. Pada Agustus 2023, HKC secara aktif menarik aplikasi IPO ChiNext-nya.

Dari Huaqiangbei hingga peringkat tiga besar global, hingga membunyikan gong di Bursa Efek Shenzhen, HKC telah berjalan hampir tiga puluh tahun.

Perjalanan Pendampingan yang Panjang

Modal Negara Menikmati Pengembalian Super

HKC mampu mencapai pintu IPO, mengandalkan bisnis yang cukup besar.

Prospektus menunjukkan, dari tahun 2023 hingga 2025, HKC masing-masing mencapai pendapatan sekitar 35,824 miliar yuan, 40,282 miliar yuan, dan 40,897 miliar yuan; laba bersih yang diatribusikan kepada pemilik perusahaan induk sekitar 2,582 miliar yuan, 3,32 miliar yuan, dan 3,801 miliar yuan pada periode yang sama. Di antaranya, panel display semikonduktor selalu menjadi sumber pendapatan inti, dengan proporsi pendapatan tetap di atas 70% selama periode pelaporan; proporsi pendapatan dari terminal display pintar stabil di sekitar seperempat.

Di satu sisi ada bisnis panel yang lebih dekat ke hulu rantai industri, di sisi lain ada kemampuan manufaktur terminal yang berlanjut dari era perakitan, membentuk landasan dasar HKC.

Daftar pelanggan terpampang jelas. Selama periode pelaporan, pendapatan dari lima pelanggan terbesar HKC masing-masing sekitar 15,353 miliar yuan, 16,28 miliar yuan, dan 15,299 miliar yuan, dengan proporsi tetap sekitar 40%. Di antara pelanggan ini, terdapat merek terkenal seperti Samsung, TCL, Hisense, LG, Xiaomi, Skyworth, dan lain-lain.

Bagi sebuah perusahaan panel, terus masuk ke dalam rantai pasok produsen terkemuka itu sendiri merupakan validasi atas kapasitas, pengiriman, dan pengendalian biaya. Inilah juga alasan mengapa modal negara daerah bersedia terus berinvestasi.

Panel display adalah bisnis modal intensif yang khas. Investasi lini produksi besar, siklus konstruksi panjang, kebutuhan dana tinggi, namun setelah beroperasi, dapat menarik rantai seperti material, modul, manufaktur terminal, dan layanan pendukung. Bagi pemerintah daerah, mengundang perusahaan panel sering kali berarti kehadiran seluruh rantai industri.

Prospektus menunjukkan, sejak 2015, HKC secara berturut-turut menjalin kerja sama dengan platform modal negara pemerintah daerah di Chongqing, Chuzhou, Mianyang, Changsha, dan lainnya, bersama-sama mendirikan perusahaan proyek, dan membangun empat lini produksi berdasarkan hal ini. Dalam tanggapan atas surat permintaan klarifikasi Bursa Efek Shenzhen, HKC menggambarkan model ini sebagai praktik umum industri, yaitu "menggunakan kombinasi modal sendiri dan modal negara atau modal pasar untuk operasi produksi".

Model ini juga berlanjut dalam struktur kepemilikan sebelum IPO. Pertama, pada tahun 2020, Mianyang Investment Group, Liuyang Urban Construction, dan Hunan Jinyang berpartisipasi dalam peningkatan modal HKC.

Maret tahun berikutnya, BOE Capital ikut serta. Investasi ini cukup bermakna: pemimpin industri panel domestik muncul di kursi pemegang saham perusahaan peringkat ketiga industri.

Kemudian, modal negara daerah terus menambah porsi. Desember 2023, HKC melakukan peningkatan modal dan mengundang Chuzhou City Investment, Chuzhou Tongchuang. Di antaranya, Chuzhou City Investment membeli saham HKC dengan nilai 1,151 miliar yuan menggunakan saham Chuzhou HKC yang dimilikinya, dan Chuzhou Tongchuang dengan nilai 352 juta yuan menggunakan saham Chuzhou HKC yang dimilikinya.

Setahun kemudian, lebih banyak lagi modal negara daerah bergabung. Desember 2024, HKC melakukan peningkatan modal dan mengundang pemegang saham seperti Gui'an Industrial Development Company, Science and Innovation City Industrial Fund, Mianyang Investment Group, Mianyang Fucheng.

Di antaranya, Gui'an Industrial Development Company menyetor 2 miliar yuan, Science and Innovation City Industrial Fund 1 miliar yuan, Mianyang Investment Group 2,4 miliar yuan, Mianyang Fucheng 50 juta yuan. Dalam waktu satu bulan, platform modal negara dari Guizhou, Mianyang, dan lainnya secara total menginvestasikan 5,45 miliar yuan.

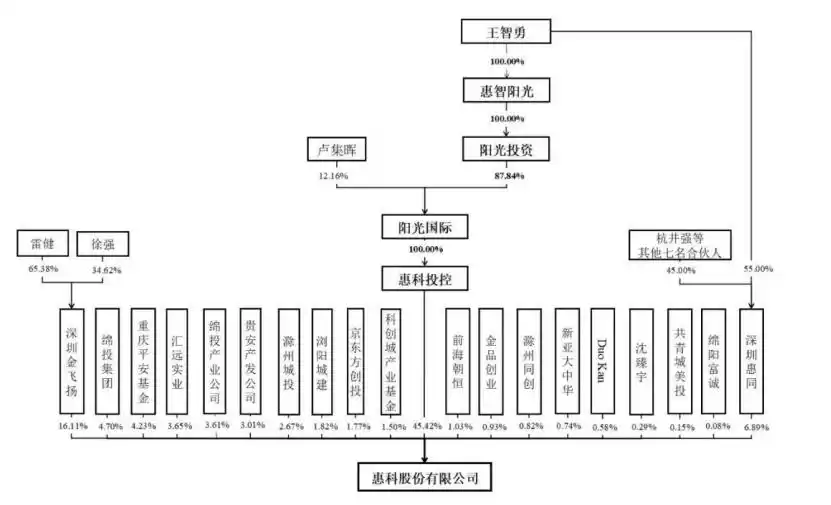

Prospektus menunjukkan, HKC masih dipimpin oleh Wang Zhiyong. Sebelum IPO, melalui HKC Investment Holding dan Shenzhen Huitong, ia mengendalikan 52,31% hak suara saham perusahaan. Shenzhen Jinfly, Mianyang Investment Group, Chongqing Ping'an Fund, Mianyang Investment Industrial Company, Gui'an Industrial Development Company, dan pemegang saham lainnya berada di urutan berikutnya.

Dari Chongqing, Mianyang hingga Guizhou, Chuzhou, daftar pemegang saham HKC hampir merangkai peta industri daerah. Kini HKC berhasil IPO, taruhan panjang sinergi industri ini akhirnya mendapatkan gema tahapan.

Skenario Ledakan

Lima Macan Shenzhen, Nilai Pasar Triliunan

Dalam pemandangan inovasi teknologi Shenzhen, IPO HKC lebih seperti sebuah catatan kaki.

Selama ini, ketika orang luar membicarakan perusahaan publik Shenzhen, yang pertama terpikir adalah raksasa seperti Tencent, BYD, Mindray, China Merchants Bank. Mereka mendukung wajah pasar modal kota yang paling mencolok, dan membuat Shenzhen memiliki sekelompok perusahaan bernilai pasar triliunan dan miliaran yang sesungguhnya.

Faktanya, Shenzhen sedang menampilkan wajah lain. Pada Forum Musim Panas Davos yang diadakan pekan ini, Perdana Menteri Li Qiang menyebutkan Lingkaran Pendukung Setengah Jam Robot Valley Shenzhen.

'Robot Valley' yang terletak di Distrik Nanshan Shenzhen ini membentang sekitar 15 km dari timur ke barat sepanjang Jalan Liuxian, menghubungkan taman-taman utama seperti Nanshan Intelligent Park, Intelligent Valley, International Innovation Valley, dengan area radiasi sekitar 28 km persegi, mengumpulkan banyak perusahaan publik, pemimpin segmen, serta hampir 10 perguruan tinggi di rantai industri robot.

Di antaranya, nilai pasar terbaru Ubtech hampir 50 miliar HKD, nilai pasar terbaru Dobot 11,5 miliar HKD, nilai perusahaan seperti Zhongqing, Paxi Ni, Zhipingfang, Independent Variable juga telah menembus 10 miliar yuan. Shenzhen dengan demikian didorong ke sorotan 'Kota Pertama Robot Humanoid'.

Kemudian ada chip penyimpanan, dari segmen pasar yang sempit tumbuh sekelompok bintang pasar modal. Longsys, Dapu Storage, BIWIN Storage, Demingli, Shannon Technology, dijuluki 'Lima Macan Penyimpanan' Shenzhen oleh orang luar. Dalam tren ini, total nilai pasar kelima perusahaan mencapai tingkat triliunan.

Lebih jauh melihat, potongan teknologi keras Shenzhen terus terhampar: penyimpanan, robot, pencetakan 3D, baterai lithium, display baru, ekonomi ketinggian rendah... Tidak semua bisa tumbuh dengan cepat menjadi perusahaan triliunan, tetapi bersama-sama membentuk kedalaman industri baru Shenzhen.

Seperti yang diusulkan dalam Rencana Lima Tahun Kelima Belas Shenzhen, mengembangkan secara besar-besaran sejumlah industri pilar baru seperti terminal kecerdasan buatan, ekonomi ketinggian rendah, robot embodied intelligence, ekonomi maritim, penerbangan antariksa komersial, dengan target nilai tambah industri strategis baru melebihi 2,3 triliun yuan pada tahun 2030.

Di balik ini adalah perubahan ekosistem inovasi teknologi Shenzhen. Dulu, perusahaan super mendefinisikan ketinggian industri sebuah kota; sekarang, semakin banyak juara segmen tumbuh dari kedalaman rantai industri.

Di mana perusahaan nilai pasar triliunan berikutnya?

Jawabannya mungkin tidak segera muncul. Percayalah, di tanah industri seperti ini, benih raksasa industri telah bertunas.

Artikel ini berasal dari akun resmi WeChat 'Investment Community' (ID: pedaily2012), penulis: Wang Lu

![Menilai Penurunan Harga 12% Sonic [S] dan Mengapa Penjualan Lebih Lanjut Kemungkinan Akan Menyusul](https://d1x7dwosqaosdj.cloudfront.net/images/2026-06/161e3d66eea4402796d2e6a66d93d453.jpg)