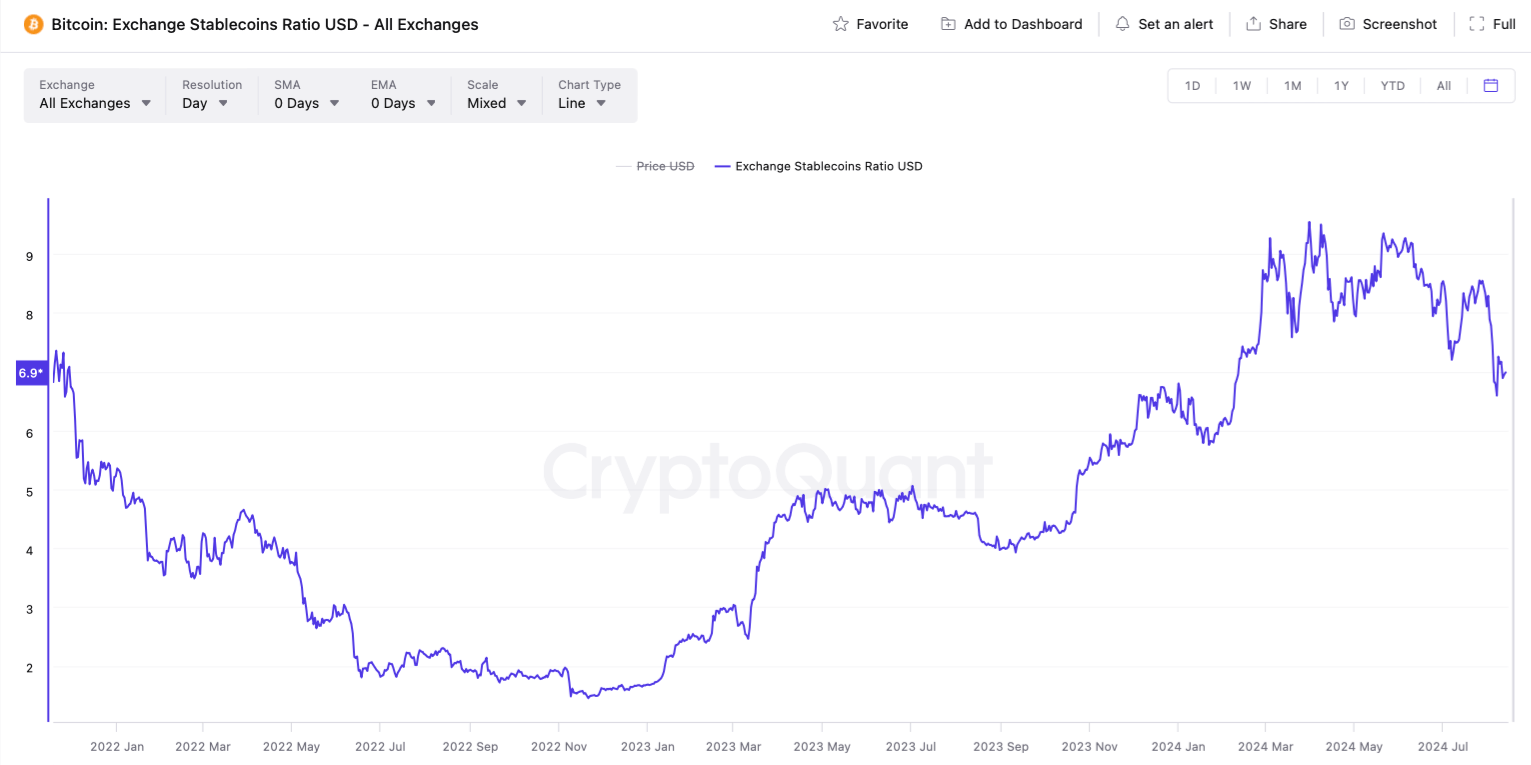

К середине этой недели цена Биткоина преодолела отметку в 60 тысяч долларов, причём сейчас главной криптовалюте предварительно удалось закрепиться выше данного уровня. В целом локальный восходящий тренд сопровождается одной особенностью – позитивным изменением в соотношении объёма BTC к стейблкоинам на централизованных биржах. Такая тенденция сигнализирует о снижении активности тех, кто продаёт крипту прямо сейчас и таким образом давит на курсы.

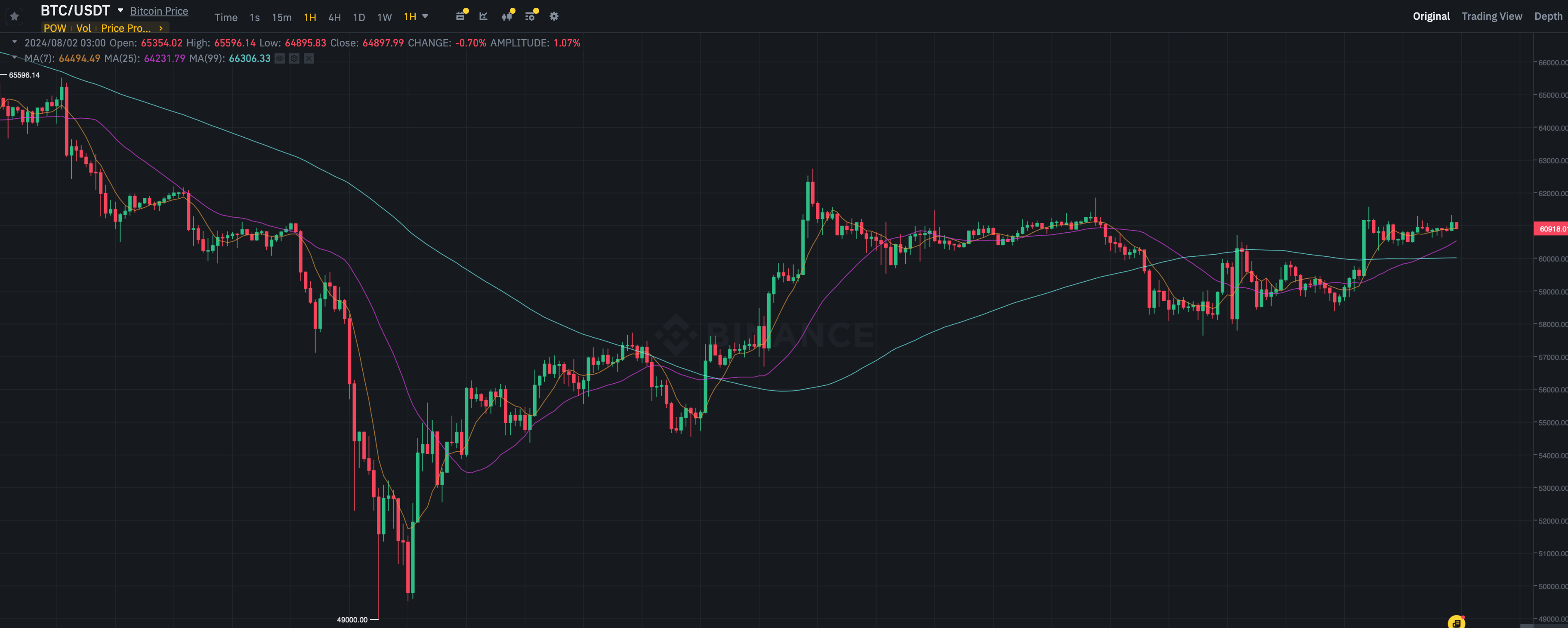

За последние сутки Биткоин вырос в цене на 3.8 процента и сейчас находится в зоне 61 тысячи долларов.

Часовой график курса Биткоина BTC

И хотя этот уровень отстаёт от исторического максимума курса BTC от 14 марта 2024 года на 17 процентов, нынешнее поведение первой криптовалюты можно считать не самым лучшим.

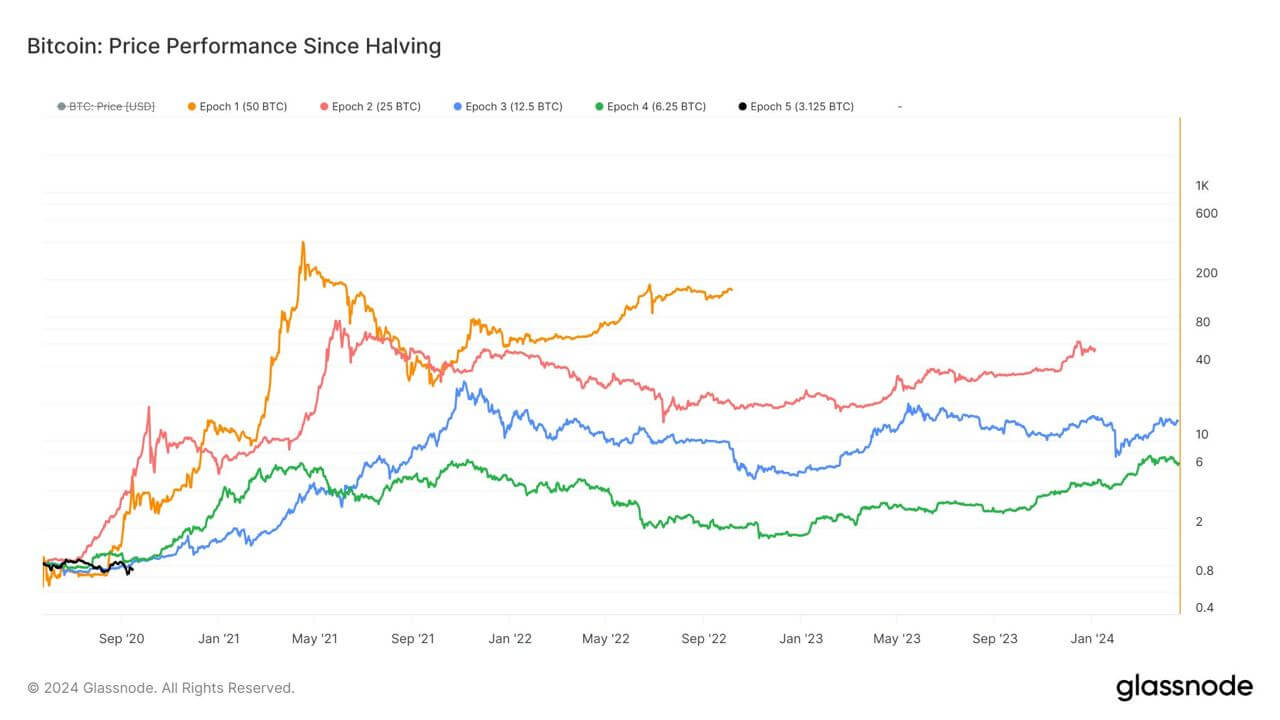

На это обратили внимание аналитики Glassnode, которые сравнили изменения курса Биткоина после предыдущих халвингов — то есть процедуры снижения темпов выпуска новых монет на 50 процентов. Она происходит каждые 210 тысяч блоков или каждые четыре года.

Сравнение поведения курса Биткоина после халвингов криптовалюты

Нынешний цикл с момента халвинга 20 апреля 2024 года обозначен чёрным. Причём как можно заметить, после предыдущих таких процедур Биткоин рос быстрее.

Что происходит на рынке криптовалют

Соотношение числа биткоинов к стейблам на криптовалютных биржах сократилось до своего самого низкого значения с февраля 2023 года. Об этом заявили эксперты CryptoQuant в интервью журналистам CoinDesk.

Вот соответствующая цитата по данному поводу.

Это может свидетельствовать о снижении давления продавцов BTC, поскольку меньше трейдеров конвертируют свои монеты в стейблкоины. Кроме того, это говорит о бычьих настроениях на рынке. Похоже, трейдеры хранят BTC в ожидании будущего роста цены.

Напомним, стейблы являются основным мостом между миром фиата и криптовалют. Обычно крупные инвесторы взаимодействуют с эмитентами таких токенов по типу Tether или Circle, предоставляют им сумму в обычных деньгах и получают соответствующий объём цифровых активов на основе блокчейна. Поэтому рост предложения стейблкоинов так или иначе говорит о наплыве новых вложений инвесторов.

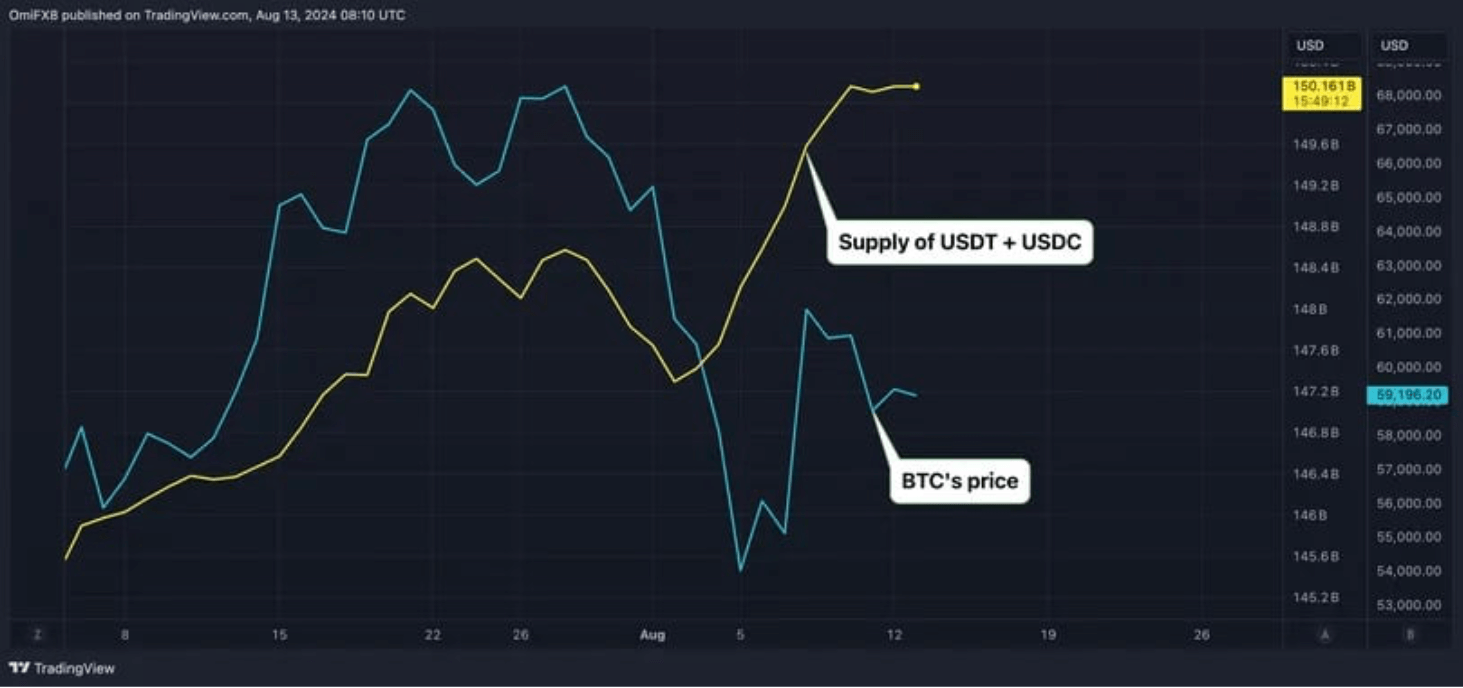

Соотношение объёма биткоинов к стейблкоинам на централизованных биржах

С момента обвала масштабного обвала рынка 5 августа совокупное предложение двух крупнейших по капитализации стейблкоинов в лице USDT и USDC увеличилось примерно на 2 миллиарда долларов до 150.15 миллиарда долларов. В годовом исчислении совокупное предложение USDT и USDC выросло на 30 процентов.

Соотношение цены Биткоина BTC к объёму стейблкоинов USDT и USDC

Это свидетельствует о продолжающемся притоке обычной фиатной валюты в индустрию – в том числе через спотовые биржевые фонды (ETF) на основе Биткоина. Такой вывод сделал эксперт исследовательской фирмы BRN Валентин Фурнье. Вот его реплика.

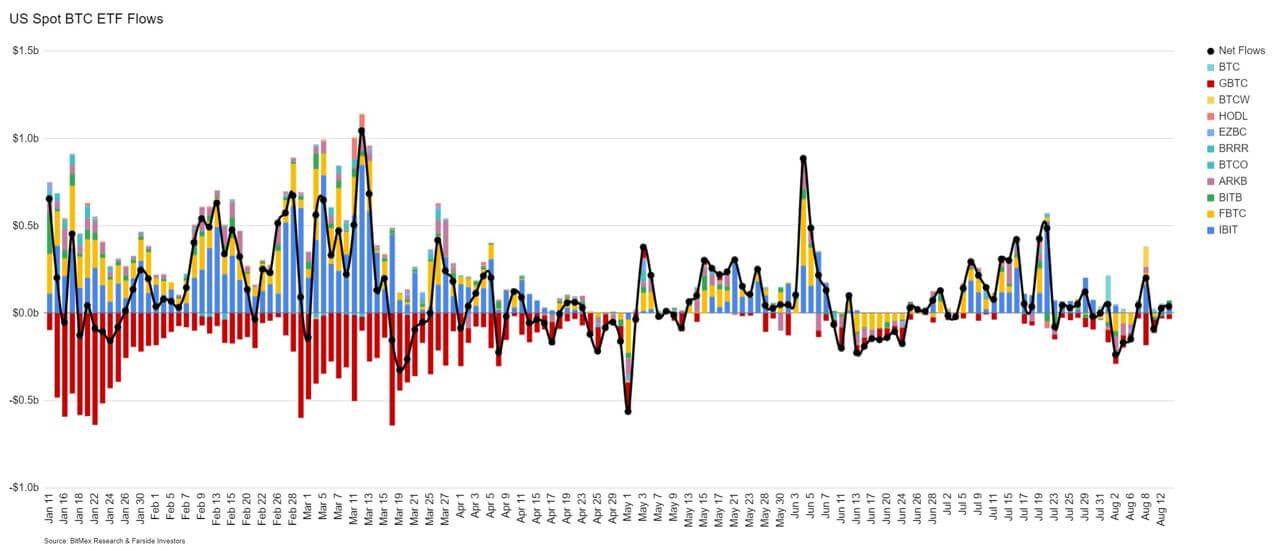

В понедельник в спотовых ETF на BTC наблюдался чистый приток капитала. Это свидетельствует об определённой устойчивости рынка во времена паники, что потенциально может способствовать снижению волатильности Биткоина в долгосрочной перспективе.

Результат вторника также оказался положительным. Биткоин-ETF привлекли 39.1 миллиона долларов — именно таким оказался чистый приток капитала в эти инструменты.

Приток и отток капитала из спотовых Биткоин-ETF в США

И всё же многие инвесторы-новички в криптоиндустрии сейчас страдает из-за давления рынка, сообщает CryptoPotato.

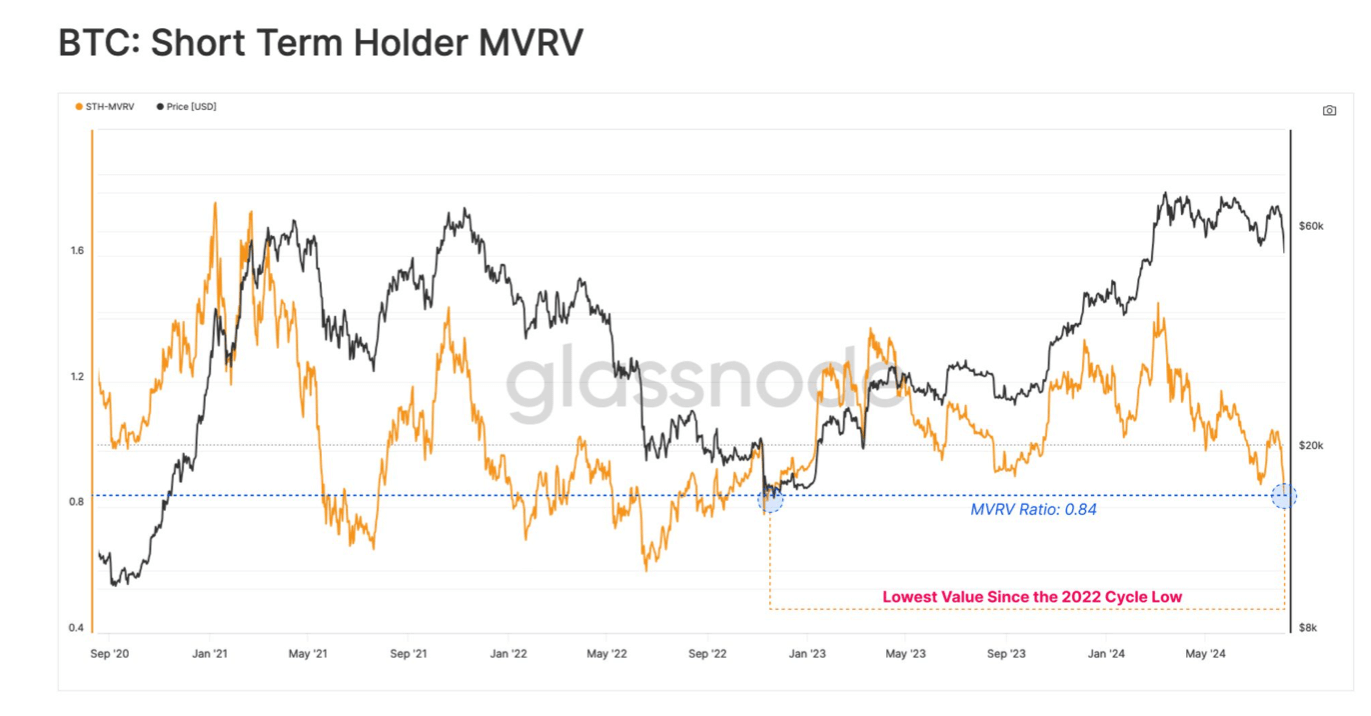

Ведь показатели по типу соотношения рыночной и реализованной стоимости (MVRV) и стандартного отклонения (SD) ценового базиса краткосрочных держателей показывают, что новые участники рынка несут значительные убытки от своих инвестиций в Биткоин. На этом акцентировали внимание аналитики криптовалютной биржи Bitfinex.

Индикатор MVRV для Биткоина

Напомним, в контексте MVRV используется соотношение текущей цены актива, умноженной на количество монет в обращении, и суммарной стоимости всех монет по той цене, по которой они были приобретены. Другими словами, речь идёт об усреднённой стоимости, по которой инвесторы покупали актив.

Сейчас коэффициент MVRV находится ниже единицы. Это свидетельствует о том, что рынок недооценивает актив, вдобавок его краткосрочные держатели столкнулись с серьёзными убытками. По словам аналитиков Bitfinex, полученная статистика подчёркивает глубину рыночной коррекции и уровень стресса инвесторов.

Такие условия могут усилить волатильность рынка, поскольку эти инвесторы могут быть более склонны к паническим продажам во время дальнейшего падения цен криптовалют, что потенциально в состоянии привести к ускоренному снижению цены Биткоина.

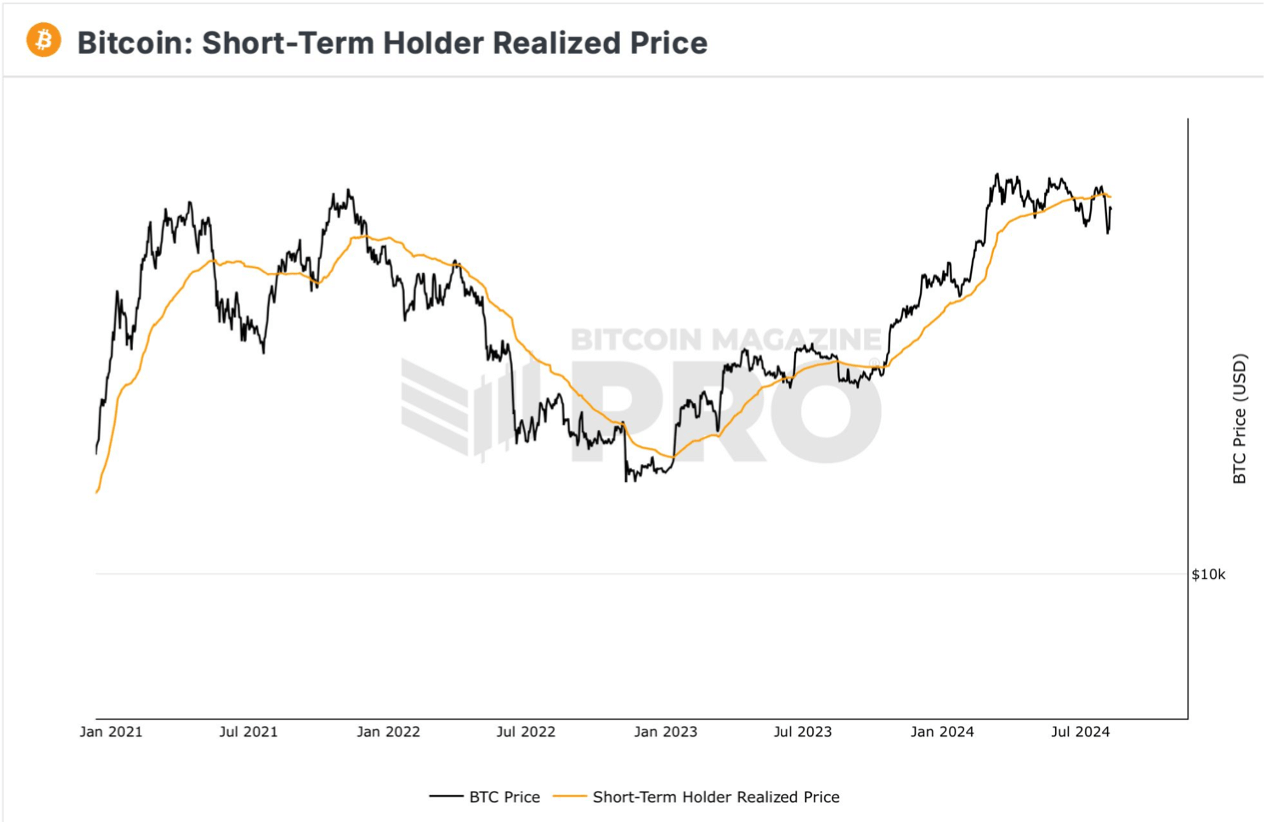

Второй вышеупомянутый показатель даёт представление о том, как часто цена Биткоина падает ниже средней стоимости покупки краткосрочных инвесторов, что тоже свидетельствует об уровне финансовых потерь в данной категории игроков рынка.

Реализованная цена BTC для краткосрочных держателей

Помимо текущей ситуации на рынке, криптоинвесторы часто задаются вопросом о том, кто же создал Биткоин. У Федерального бюро расследований США (ФБР) может быть информация по этому поводу, однако ведомство не стало напрямую подтверждать факт её существования. Таким был официальный ответ ФБР на запрос журналиста Дэйва Троя в рамках Закона о свободе информации (FOIA), сообщает Cointelegraph.

Трой заявил, что был намерен обжаловать ответ согласно упомянутого закона, хотя он также добавил, что ФБР сделало «интересное утверждение» относительно личности Сатоши Накамото — якобы он был «сторонним человеком». Вот реплика на данный счёт.

Я подал запрос на широкую общую тему, с полным контекстом, так что это бюро, а не я, утверждает, что Сатоши – физическое лицо. Моё намерение – не установить личность, скрывающуюся за псевдонимом, а скорее получить информацию, которая может быть у бюро на этого человека. Если это как-то поможет установить личность, хорошо, но это не моя главная цель.

Получатель первой Биткоин-транзакции Хал Финни со своей женой

С момента выхода вайтпейпера Биткоина в 2008 году появилось много теорий о реальной личности Сатоши — будь то один человек или группа людей, которые помогли создать главную криптовалюту. До сих пор никто окончательно не доказал, кем может быть Накамото.

Однако некоторые предполагают, что одним из возможных претендентов был Хал Финни. Это разработчик, помогавший в создании BTC, получатель первой криптовалютной транзакции и вдобавок автор первой записи о Биткоине в Твиттер. Финни умер в 2014 году из-за болезни.

В итоге аналитики делают ставку на то, что обвал Биткоина до 49 тысяч долларов в прошлый понедельник скорее всего стал локальным дном на этой коррекции. Как минимум сейчас инвесторы продолжают вкладывать капитал в индустрию монет и приобретать крипту. А это значительно снижает шансы нового масштабного коллапса.