Penulis: Robert Hackett

Diterjemahkan oleh: Deep Tide TechFlow

Panduan Deep Tide: Laporan data a16z Crypto menunjukkan bahwa volume perdagangan mingguan pasar prediksi pekan lalu untuk pertama kalinya menembus $14,4 miliar, mencatat rekor tertinggi baru untuk ketiga minggu berturut-turut. Di awal tahun, angka ini masih berkisar $5-6 miliar. Yang lebih patut diperhatikan adalah kategori non-olahraga—politik, ekonomi, geopolitik—yang mencapai $3,6 miliar dalam seminggu, lebih besar dari volume seluruh pasar (termasuk olahraga) dalam satu minggu tahun lalu. Piala Dunia memang mendongkrak popularitas, tetapi pertumbuhannya sudah jauh melampaui taruhan olahraga.

Volume perdagangan mingguan pasar prediksi pekan lalu untuk pertama kalinya melonjak ke $14,4 miliar, padahal di awal tahun angka ini masih di kisaran $5-6 miliar. Padahal, rekor puncak sebelumnya (sekitar $10 miliar) baru saja dicetak seminggu sebelumnya.

Jika digabungkan dari semua platform, volume perdagangan saat ini lebih dari 10 kali lipat dibandingkan setahun lalu.

Keterangan Gambar: Tren volume perdagangan mingguan pasar prediksi, mencapai $14,4 miliar pekan lalu, sekitar $5-6 miliar di awal tahun.

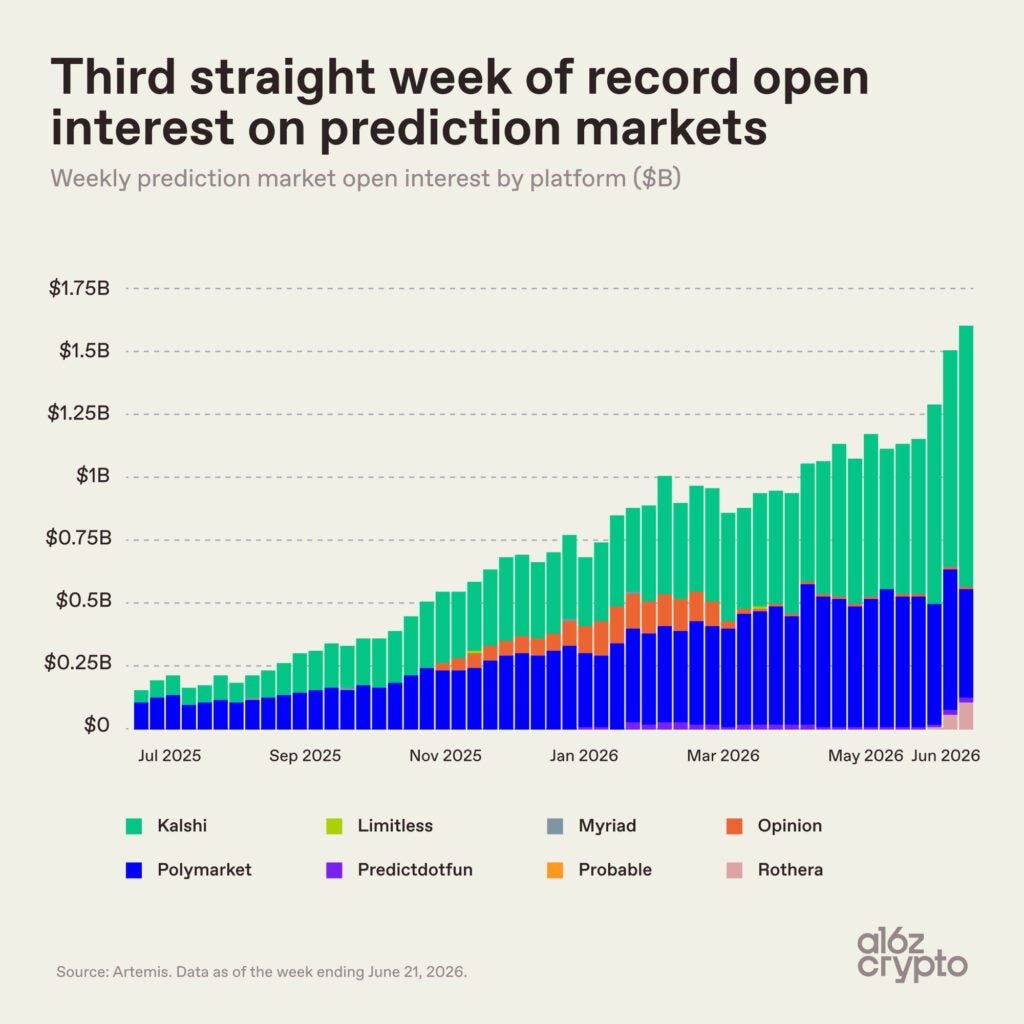

Open interest (total posisi yang belum diselesaikan) mencapai $1,6 miliar pekan lalu, mencatat rekor mingguan baru untuk ketiga kalinya berturut-turut.

Berbeda dengan volume perdagangan, open interest hanya akan tumbuh jika kecepatan pembukaan posisi baru lebih cepat daripada penyelesaian posisi lama. Jadi, ketika kurva ini naik, itu menunjukkan semakin banyak uang sungguhan yang dipertaruhkan ke pasar-pasar ini.

Sejak musim gugur tahun lalu, kurva ini terus menunjukkan tren naik yang stabil. Selama periode ini, open interest meningkat sekitar 8 kali lipat, dari kurang dari $200 juta menjadi $1,6 miliar.

Keterangan Gambar: Open interest tumbuh sekitar 8 kali lipat sejak musim gugur lalu, dari kurang dari $200 juta menjadi $1,6 miliar.

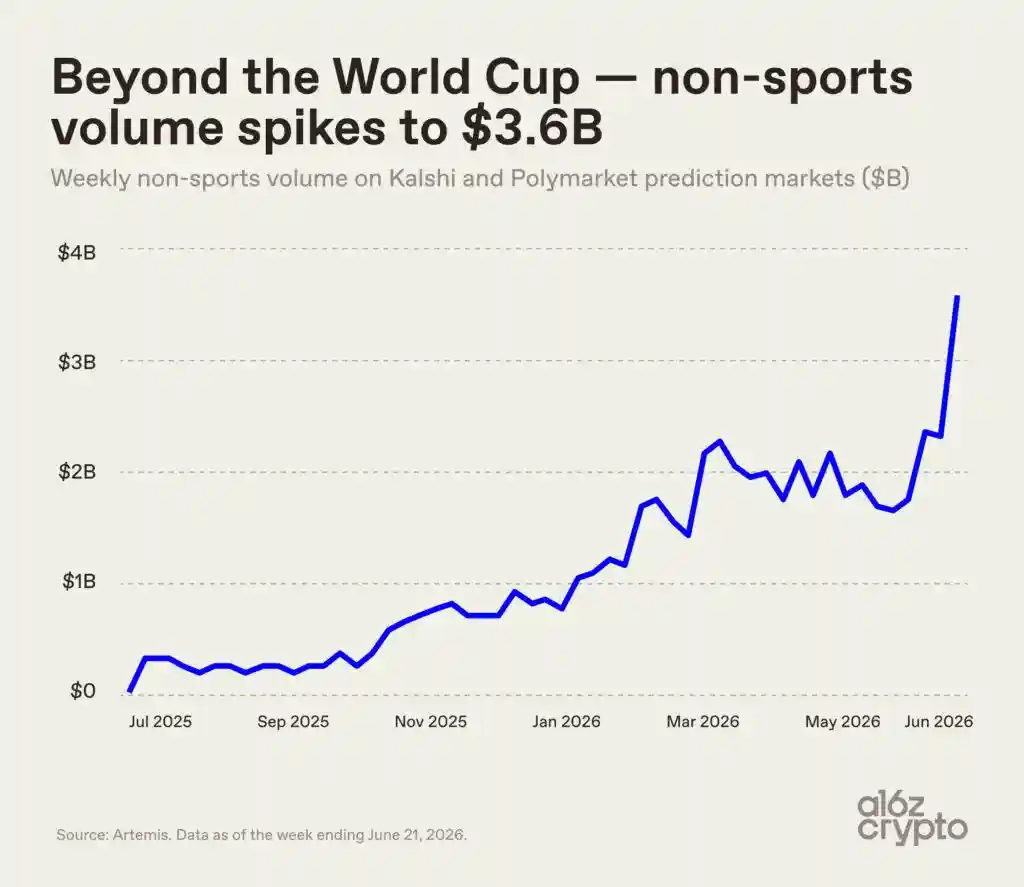

Piala Dunia menyedot banyak perhatian dan dana, namun bidang-bidang lain juga turut naik. Volume perdagangan non-olahraga—meliputi kategori politik, ekonomi, geopolitik, isu terkini—pekan lalu di dua platform Kalshi dan Polymarket mencapai $3,6 miliar. Angka ini lebih besar dari volume total seluruh pasar prediksi (termasuk olahraga) dalam satu minggu tahun lalu.

Pada Juli 2025, volume perdagangan mingguan non-olahraga masih sekitar $200 juta. Kini, angka itu telah meningkat sekitar 18 kali lipat, dan kemiringan kurvanya bulan ini terlihat semakin tajam.

Penghargaan: Data dan grafik berasal dari Ryan Holloway dan Robert Hackett (Editor Khusus dan Kepala Proyek Khusus a16z crypto).