Une note interne d'un courtier sud-coréen a fait chuter SK Hynix de 12 %, mettant sous pression tout le secteur de la mémoire. Les frappes américaines contre l'Iran ravivent les tensions au Moyen-Orient, secouant les marchés mondiaux.

Lundi, avant l'ouverture de Wall Street, les actions de puces mémoire baissaient : Micron Technology perdait environ 6 %, Seagate Technology environ 4 %, Western Digital environ 6 %, et SanDisk environ 7 %. L'action SK Hynix a plongé de 15,4 %, sa plus forte chute historique, et Samsung a reculé de près de 11 %. Ces deux valeurs lourdes ont conjointement provoqué le septième déclenchement du mécanisme de stabilisation (circuit breaker) du Kospi coréen cette année. Le déclencheur a été une prévision de résultats inférieure de 8 % aux attentes du marché, combinée à une vague de prises de bénéfices après la fin de l'euphorie liée à l'introduction en bourse de 26,5 milliards de dollars d'ADR. Plus en profondeur, l'élasticité limitée des prix du HBM et l'écart croissant entre l'expansion des capacités et le ralentissement de la demande créent une véritable fissure dans la logique d'évaluation du marché des puces mémoire.

Les prix du pétrole ont fortement augmenté et les rendements des obligations américaines ont grimpé. Selon CCTV, le Commandement central américain (CENTCOM) a annoncé que les États-Unis avaient commencé une nouvelle série de frappes contre l'Iran à 17h00 (heure de l'Est) le 12 juillet, dans le but de "continuer à réduire sa capacité à attaquer les navires transitant librement dans le détroit d'Hormuz". Dans la nuit du 13 juillet, des explosions ont été signalées à Bandar Abbas, Sirik et dans d'autres régions d'Iran. Dans le même temps, les métaux précieux comme l'or se sont généralement affaiblis et le dollar s'est renforcé.

Cette montée des tensions intervient à un moment clé pour les marchés - la saison des résultats aux États-Unis est sur le point de débuter, Goldman Sachs et JPMorgan annonçant leurs résultats mardi, et les données sur l'inflation devant être publiées cette semaine. Les craintes que la hausse des prix de l'énergie ne pousse davantage l'inflation se sont nettement accentuées.

- Avant l'ouverture de Wall Street, les actions de puces mémoire baissaient : Micron Technology perdait environ 6 %, Seagate Technology environ 4 %, Western Digital environ 6 %, et SanDisk environ 7 %.

- L'indice Euro Stoxx 50 a ouvert en baisse de 0,5 %, le DAX allemand a perdu 0,5 %, le FTSE 100 britannique a gagné 0,1 % et le CAC 40 français a reculé de 0,3 %.

- Le Nikkei 225 a clôturé en baisse de 1,9 % à 67 242,73 points. L'indice Topix japonais a fini en recul de 0,7 % à 4 007,49 points. Le KOSPI sud-coréen a clôturé en chute de 8,9 % à 6 806,93 points. L'action SK Hynix a plongé de 15,4 %, sa plus forte chute historique.

- Les contrats à terme sur le Nasdaq 100 ont baissé de 1,3 %, et les contrats à terme sur les actions européennes indiquaient également une baisse d'environ 1 % avant l'ouverture.

- Les obligations du Trésor américain ont subi une vente généralisée. Le rendement des bons du Trésor à 2 ans, sensibles aux taux directeurs, a augmenté de 2 points de base pour atteindre 4,23 %, son plus haut niveau depuis février 2025. Les obligations d'État japonaises et australiennes ont également reculé.

- Le dollar s'est renforcé face à toutes les devises du G10. L'indice du dollar a progressé de 0,2 %.

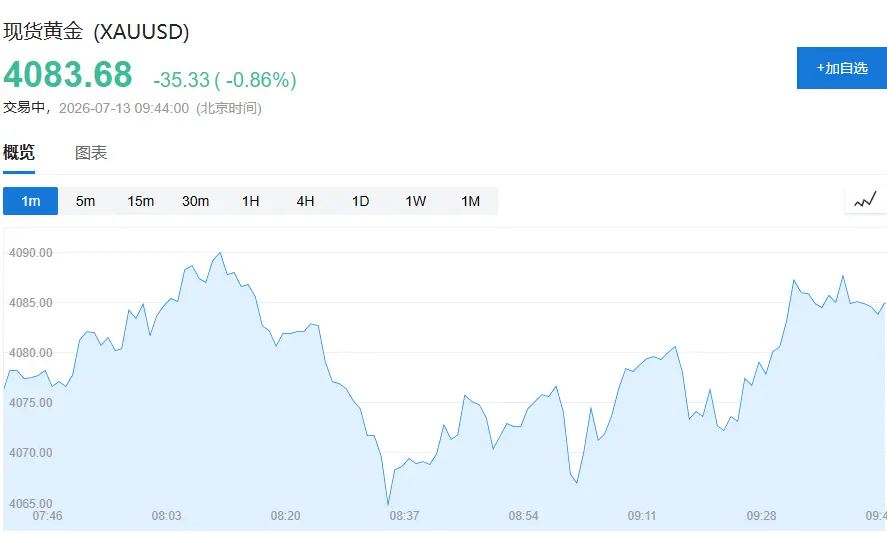

- L'or a baissé de 1,3 %, à environ 4 065 dollars l'once ; l'argent a chuté de près de 3 %, à environ 58,20 dollars l'once.

- Le marché des cryptomonnaies s'est également affaibli, le bitcoin perdant plus de 2 % pour s'établir autour de 62 700 dollars, entraînant dans son sillage un recul plus large du marché.

Les marchés actions sous pression, la Corée du Sud en tête des baisses

Le KOSPI sud-coréen a clôturé en baisse de 8,9 % à 6 806,93 points. L'action SK Hynix a plongé de 15,4 %, sa plus forte chute historique. Le Nikkei 225 a clôturé en baisse de 1,9 % à 67 242,73 points. L'indice Topix japonais a fini en recul de 0,7 % à 4 007,49 points.

Sur le plan des nouvelles, le président sud-coréen Lee Jae-myung a annoncé : "Nous créerons un 'Fonds de réponse à l'avenir' pour canaliser les recettes fiscales excédentaires vers des projets d'investissement futurs efficaces. Le soutien gouvernemental sera orienté vers trois méga-projets : les puces, les centres de données IA et l'IA physique."

Le repli marqué de SK Hynix s'explique en partie par des prises de bénéfices après la forte hausse de 13 % de ses American Depositary Receipts (ADR) lors de leur première cotation vendredi dernier. Korea Investment & Securities prédit que le bénéfice d'exploitation du deuxième trimestre de SK Hynix pourrait être inférieur de 8 % aux attentes du marché, en raison de la part plus élevée de ses revenus provenant de la mémoire à haute bande passante (HBM), ce qui limite la marge de hausse des prix moyens. L'institution estime que l'élan haussier sur le marché new-yorkais a été pleinement intégré, que l'action pourrait faire face à d'importantes prises de bénéfices et à des arbitrages de clôture, et pourrait clôturer avec une longue ombre supérieure.

Le Nikkei 225 a ouvert en légère baisse de 0,1 %, puis le recul s'est accentué pour atteindre 1 %. Shoji Hirakawa, stratège mondial en chef chez Tokai Tokyo Intelligence Lab, a déclaré : "Une nouvelle escalade des actions offensives entre les États-Unis et l'Iran pourrait être un catalyseur négatif pour les marchés. En période de risque géopolitique accru, les investisseurs ont tendance à privilégier les secteurs à forte rentabilité, ce qui signifie que les actions de semi-conducteurs pourraient rester relativement résilientes."

Le pétrole bondit, inquiétudes sur l'inflation et les perspectives de hausse des taux

Les incertitudes autour de la situation dans le détroit d'Hormuz ont directement poussé les prix du pétrole à la hausse. Le Brent a augmenté de plus de 3 % pour s'établir à 78,50 dollars le baril ; le WTI a bondi de 4,2 % pour atteindre 74,40 dollars le baril, l'une des plus fortes hausses quotidiennes récentes.

La flambée des prix du pétrole ravive les craintes d'inflation. La semaine précédente, le pétrole avait déjà enregistré sa plus forte hausse hebdomadaire depuis la mi-mai. Les traders ont alors massivement parié sur un nouveau resserrement monétaire de la Fed - le marché des swaps de taux prévoit désormais près de 40 points de base de hausses cumulées de la Fed d'ici décembre, contre environ 15 points de base début juin.

Le marché obligataire américain est également sous pression. Le rendement des bons du Trésor à 2 ans, sensibles aux taux, a augmenté de 3 points de base pour atteindre 4,23 %, son plus haut niveau depuis février 2025 ; celui des bons à 10 ans a également progressé de 3 points de base pour atteindre 4,59 %. Les rendements des obligations australiennes et japonaises ont également augmenté. Mark Cranfield, stratège chez Bloomberg, note que si les prix du pétrole restent fermes, les obligations américaines subiront des pressions à la baisse supplémentaires, l'effet de liaison pétrole-obligations-dollar se poursuivant à court terme.

L'or faiblit, le dollar se renforce

Contrairement au pétrole, les métaux précieux sont généralement sous pression. L'or au comptant a baissé de 1,1 % pour s'établir à 4 073 dollars l'once ; l'argent a perdu 1,8 % à 58,82 dollars l'once ; le platine et le palladium ont également reculé.

Il est à noter que l'or a chuté de plus d'un cinquième depuis la fin février, lorsque la guerre en Iran a éclaté, mettant fin à un marché haussier qui durait depuis trois ans. Une vague massive de prises de bénéfices a temporairement fait chuter le prix de l'or sous les 4 000 dollars, une première depuis novembre dernier. La hausse des prix du pétrole, qui stimule les attentes d'inflation et renforce ainsi les anticipations de hausse des taux, est la logique centrale de la pression sur l'or.

Le dollar, quant à lui, s'est renforcé de manière générale. L'indice Bloomberg Dollar Spot a progressé de 0,2 %, l'euro a reculé de 0,2 % à 1,1397 dollar, et le yen a baissé de 0,2 % à 162,00 yen pour 1 dollar. Le bitcoin, après une baisse initiale, a récupéré une partie de ses pertes, évoluant autour de 64 175 dollars.

À surveiller cette semaine : données d'inflation, saison des résultats et mouvements des banques centrales

Les marchés font face à plusieurs épreuves cette semaine. Les données sur l'inflation américaine seront publiées prochainement. Le point clé à observer sera de savoir si la hausse continue des prix de l'énergie peut pousser davantage l'IPC. Le président de la Fed, Kevin Warsh, assistera pour la première fois à une audition au Congrès, sa première prise de parole publique depuis sa prise de fonction. Les marchés surveilleront de près ses dernières déclarations sur les perspectives de taux.

Concernant la saison des résultats, Goldman Sachs et JPMorgan publieront leurs résultats en premier mardi. Ce sera le premier test majeur pour vérifier si les bénéfices des entreprises peuvent soutenir la hausse des marchés impulsée par l'optimisme autour de l'intelligence artificielle. En Asie, les marchés se concentreront sur les données de croissance du deuxième trimestre de la Chine, ainsi que sur la décision de taux de la Banque de Corée, afin d'évaluer l'impact de la faiblesse de la demande intérieure sur l'économie.