Autor: Michel Athayde, Embajador de BD de Bitget Wallet

Resumen

En los mercados financieros tradicionales, la compra sistemática de puts profundamente fuera del dinero (OTM) suele considerarse una estrategia típica de "seguro contra cisnes negros": se pierden primas de forma constante en tiempos normales, y solo se recupera la inversión o incluso se obtienen grandes ganancias cuando ocurren riesgos extremos. La pregunta es: ¿sigue siendo válida esta lógica en el mercado de criptomonedas, que tiene una volatilidad y colapsos más frecuentes?

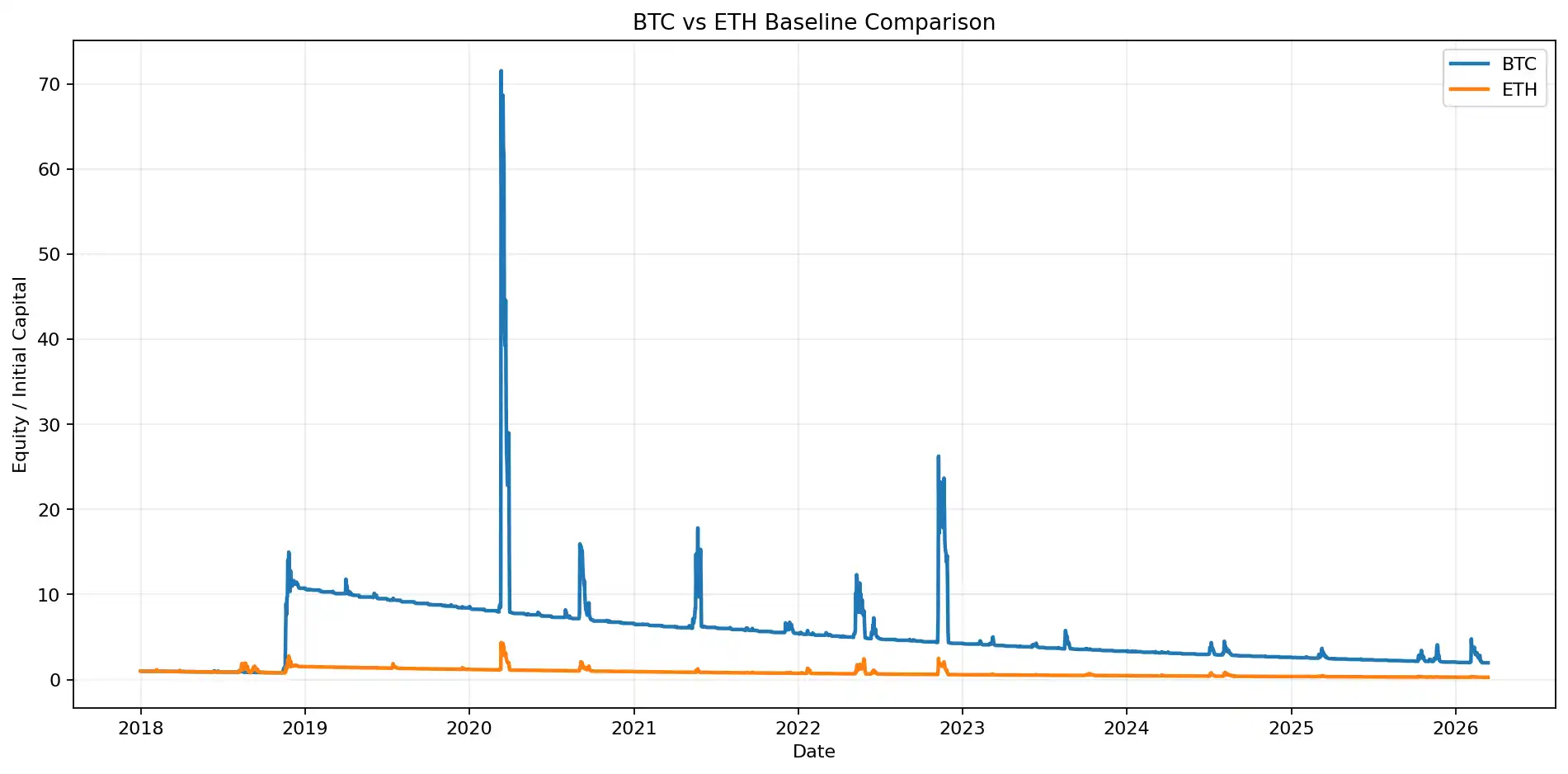

La respuesta de esta prueba retrospectiva no es sencilla. Basándonos en datos históricos del 01-01-2018 al 14-03-2026, realizamos pruebas sistemáticas en BTC y ETH: comprando mensualmente una put OTM profunda, manteniéndola hasta el vencimiento, sin timing. Los resultados muestran que esta no es una estrategia "estable y rentable", sino una herramienta de cobertura de cola con sesgo extremo positivo (right-skewed), una tasa de éxito muy baja y una fuerte dependencia de la trayectoria. En la cartera de referencia, el rendimiento total final de BTC fue del 97,62%, mientras que el de ETH fue de -73,07%; es decir, la misma lógica puede dar resultados completamente opuestos a largo plazo en diferentes activos.

Antecedentes de la investigación

"Comprar seguro a largo plazo" siempre ha sido una de las estrategias más controvertidas. Los partidarios argumentan que lo que realmente determina el destino del capital a largo plazo no son las fluctuaciones diarias, sino unos pocos colapsos sistémicos; los opositores creen que pagar primas año tras año es esencialmente incurrir en pérdidas deterministas para apostar por desastres inciertos.

El mercado de criptomonedas hace que este debate sea más interesante. Por un lado, la volatilidad de BTC y ETH es mucho mayor que la de los activos tradicionales, y las caídas bruscas no son infrecuentes; por otro lado, los movimientos extremos ocurren con más frecuencia, lo que en teoría los hace más adecuados para la cobertura de cola. Así surge una pregunta clave: si no se hace market timing, ni se juzgan los ciclos, sino que simplemente se compra mecánicamente una put OTM profunda cada mes desde 2018, ¿puede esta forma "más tonta" de seguro de cola generar ganancias a largo plazo?

Diseño de la estrategia

Las reglas de esta prueba son muy simples y estrictas. Se abre la posición el primer día natural de cada mes; si no hay datos observados originales ese día, se pospone al siguiente día hábil disponible; se compra 1 put europea, se mantiene hasta el vencimiento, sin tomar ganancias o cortar pérdidas anticipadamente. La cartera de referencia tiene un Delta objetivo de 0,01, vencimiento a 30 días, capital inicial de 2000 USD, invirtiendo cada vez el 2% del valor neto actual de la cuenta. Si el presupuesto no es suficiente para comprar 1 contrato completo, se escala la posición según el presupuesto.

Para el análisis de sensibilidad, la prueba retrospectiva también se extendió a Delta 0,02, 0,05, proporción de inversión 1%, 2%, 5%, y días hasta el vencimiento 14, 30, 45, totalizando 54 combinaciones de parámetros.

Método de backtesting

La valoración utiliza el modelo Black-Scholes, asumiendo una tasa libre de riesgo de 0, y la volatilidad se aproxima mediante la volatilidad anualizada de los rendimientos diarios de los últimos 30 días. El precio de ejercicio no se establece arbitrariamente, sino que se deduce inversamente del Delta objetivo. En cuanto a los datos, las series diarias de BTC y ETH cubren hasta el 14-03-2026; después de la limpieza, BTC tiene 3055 registros y ETH 3048 registros, sin fechas faltantes o precios de cierre ausentes que necesiten corrección. En toda la rejilla de parámetros, las operaciones omitidas se deben únicamente a que "la fecha de vencimiento excede la fecha de finalización del backtest", no hubo fallos silenciosos.

En otras palabras, esta conclusión no se basa en una pequeña muestra o datos incompletos, sino en una revisión histórica completa de BTC y ETH bajo las mismas reglas.

Resultados del backtest

Primero, la cartera de referencia, la versión más cercana a la propuesta original de "comprar mensualmente una put OTM profunda": Delta 0,01, inversión del 2%, mantenimiento por 30 días.

Los resultados están muy divididos. BTC ejecutó 98 operaciones en total, con un rendimiento total final del 97,62% y una tasa de crecimiento anual compuesto (CAGR) del 8,66%; ETH también ejecutó 98 operaciones, pero su rendimiento total fue de -73,07%, con una CAGR de -14,78%. Si solo miramos la conclusión, podríamos decir: esta estrategia puede ser rentable a largo plazo en BTC, pero no en ETH.

Pero lo que realmente merece atención no es el rendimiento en sí, sino su costo. La máxima drawdown de la cartera de referencia de BTC fue del -97,24%, y la de ETH alcanzó el -93,82%. La tasa de éxito de BTC fue de solo 2,04%, y la de ETH aún menor, 1,02%. La mediana de rendimiento por operación para ambos fue del -100%, y la peor operación también fue del -100%. Esto significa que, la mayoría de las veces, esta estrategia no es "pérdidas pequeñas", sino perder toda la prima al vencimiento.

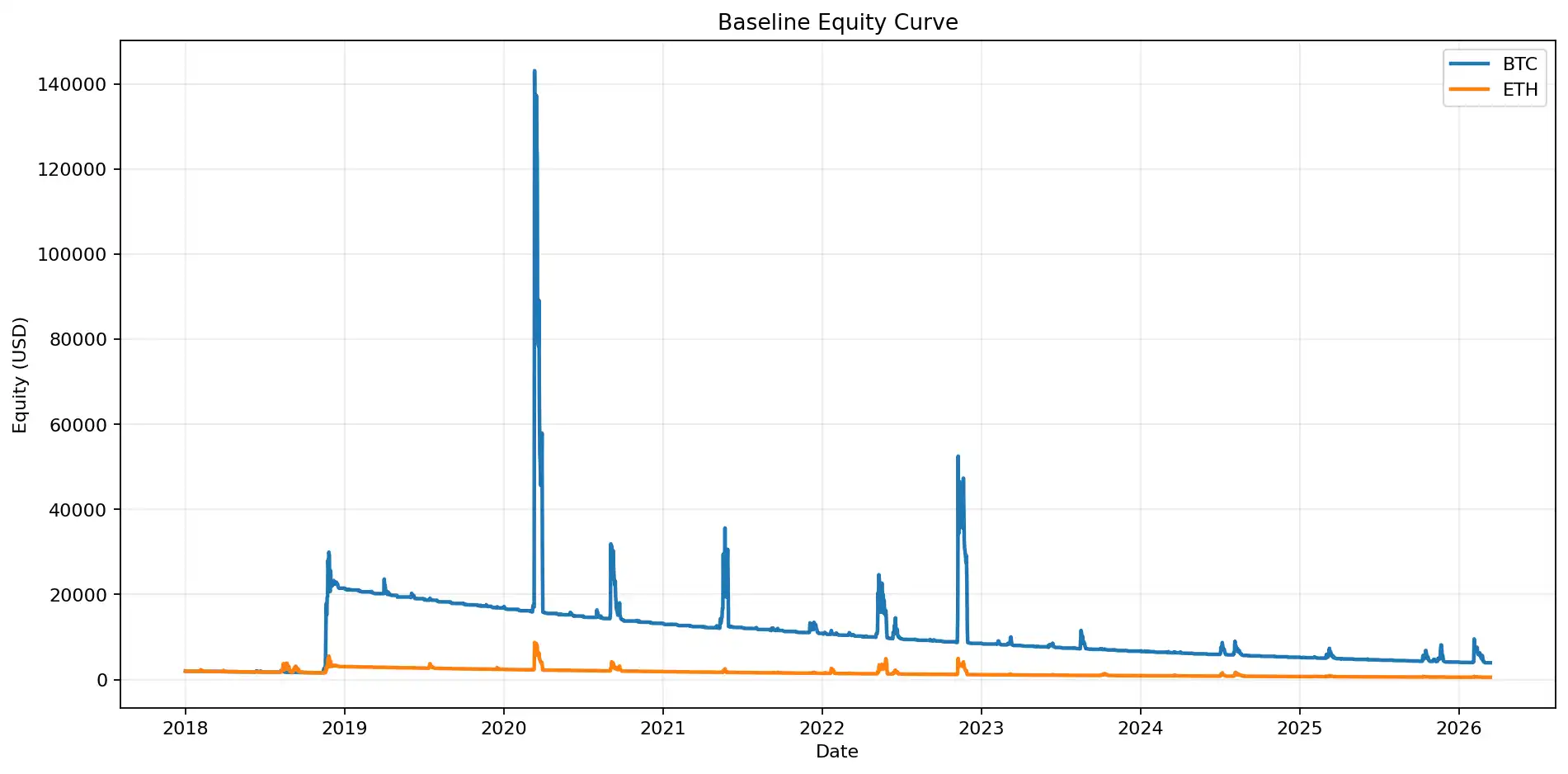

Figura 1: La curva de capital de la cartera de referencia muestra una clara divergencia en los resultados a largo plazo entre BTC y ETH; BTC finalmente obtuvo rendimientos positivos, mientras que ETH permaneció en una tendencia bajista de valor neto.

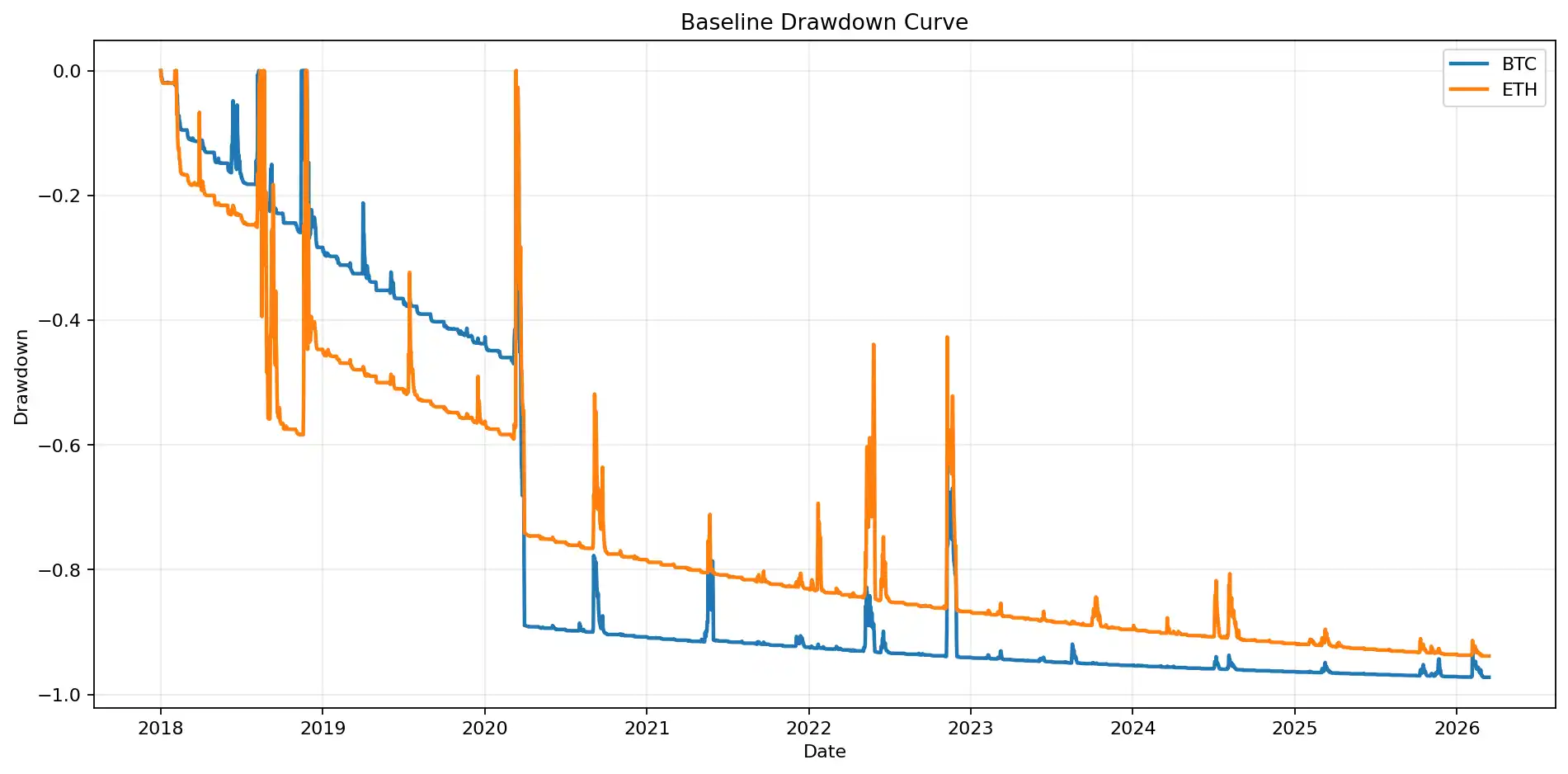

Figura 2: La curva de drawdown ilustra que, incluso si esta estrategia最终 es rentable, puede permanecer profundamente bajo agua durante mucho tiempo. La máxima drawdown de la cartera de referencia de BTC fue del -97,24%, y la de ETH del -93,82%.

Gràficamente, esto es muy直观. La curva de capital no sube suavemente, sino que se mantiene baja durante largos períodos, ocasionalmente impulsada por ganancias extremas; la curva de drawdown permanece profundamente bajo agua; el histograma de distribución de rendimientos por operación muestra claramente una acumulación densa en el lado izquierdo alrededor del -100%, con muy pocas ganancias extremadamente grandes en el lado derecho. No es una estrategia de "alta tasa de éxito" en el sentido tradicional, sino una típica estrategia de "sesgo positivo" (positive skewness).

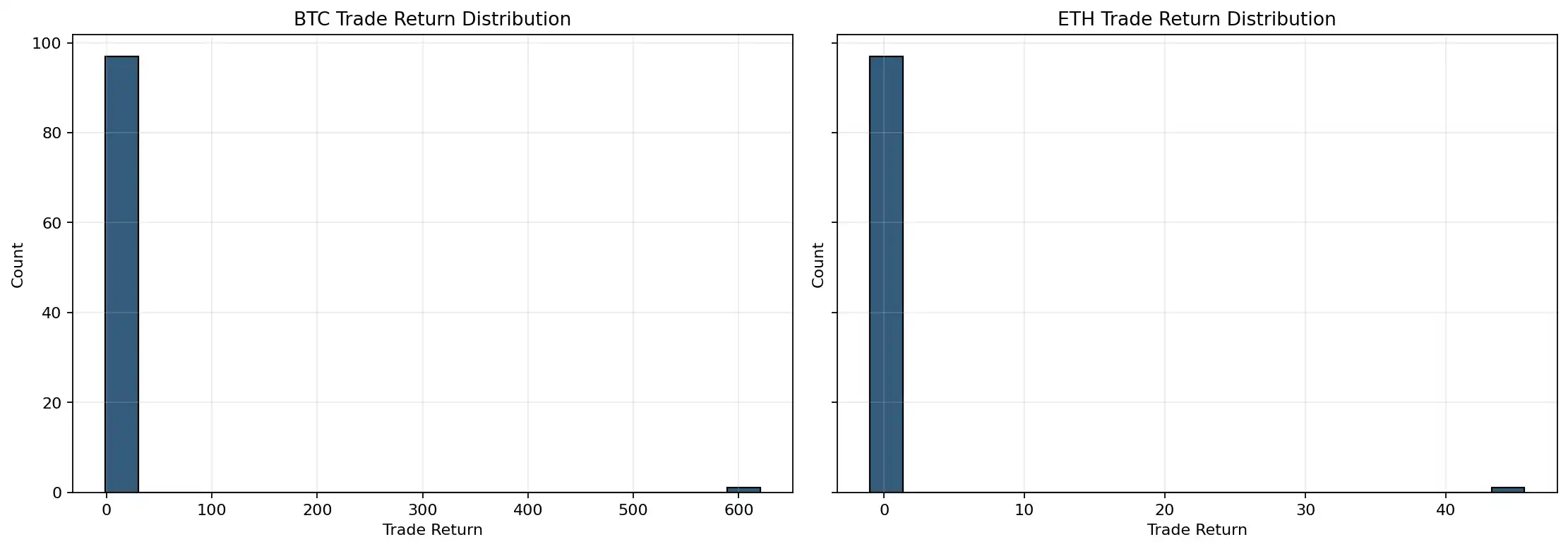

Figura 3: La distribución de rendimientos por operación está altamente sesgada a la derecha. La prima se pierde (va a cero) en la gran mayoría de los meses, y unas pocas operaciones extremadamente rentables determinan el resultado a largo plazo.

Análisis del origen de las ganancias

La característica central de esta estrategia es que las ganancias no provienen de "ganar en la mayoría de los meses", sino de "ganar mucho en muy pocos meses".

El porcentaje de meses rentables en la cartera de referencia de BTC fue de solo 4,08%, y en ETH de solo 2,04%. La racha máxima de meses consecutivos con pérdidas para BTC fue de 57 meses, y para ETH incluso alcanzó los 87 meses. Es decir, incluso si最终 es rentable, el inversor podría tener que soportar años de pérdidas continuas y la sensación de que la estrategia no funciona.

Por otro lado, la mejor operación individual de la cartera de referencia de BTC tuvo un rendimiento de más de 620 veces, el rendimiento promedio por operación se elevó a 5,36 debido a las ganancias extremas; la asimetría (skewness) de la distribución de rendimientos fue de 9,90, y la curtosis se acercó a 98. Las 5 principales operaciones rentables contribuyeron 10,54 veces a la ganancia neta total de BTC. Estos números casi escriben en la cara la esencia de este tipo de estrategia: no gana dinero mediante carry estable, sino que en unos pocos momentos extremos, "recupera" de una vez las primas de muchos años.

ETH tiene una estructura similar, pero el problema es que las ganancias extremas de ETH no son suficientes para cubrir el desgaste a largo plazo. En la cartera de referencia, ETH pagó un total de 2984,47 USD en primas y recuperó un total de 1523,06 USD al vencimiento, con una Tasa de Quema de Prima (Premium Burn Ratio) del 48,97%; mientras que BTC pagó 18903,47 USD y recuperó 20855,85 USD, con una Premium Burn Ratio de -10,33%, lo que indica que en BTC, los eventos extremos最终 cubrieron las pérdidas de las primas e incluso dejaron un excedente.

Figura 4: El gráfico de contribución de operaciones extremadamente rentables muestra que las ganancias a largo plazo de BTC están casi totalmente impulsadas por unas pocas operaciones principales,这正是 la estructura típica de una estrategia de seguro de cola.

Contribución de los eventos extremos al rendimiento de la estrategia

Un hallazgo muy interesante es que "que el mercado sufra un gran colapso" no equivale a "tu put necessarily será rentable". En la cartera de referencia, examinamos específicamente el rendimiento de las posiciones cercanas a la caída por pandemia de marzo de 2020, la gran caída de las criptomonedas de mayo de 2021, el evento LUNA de mayo de 2022 y el evento FTX de noviembre de 2022.

Los resultados no son románticos. Solo la ventana del evento de mayo de 2021 fue rentable para BTC, con un rendimiento único del 127,09%, un múltiplo de recuperación al vencimiento de 2,27 veces, contribuyendo un 15,87% a la ganancia neta total. Las posiciones correspondientes a marzo de 2020, mayo de 2022 y noviembre de 2022 perdieron el 100% de la prima. ETH fue aún más extremo: las cuatro ventanas de eventos resultaron en una pérdida del 100%.

Esto indica que el seguro de cola no es "ganar dinero automáticamente siempre que ocurra un cisne negro", sino que depende en gran medida del momento de apertura, el tiempo restante hasta el vencimiento y la posición del precio de ejercicio. Comprar de forma rodada y fija cada mes garantiza que "estés presente a largo plazo", pero no garantiza que "tengas exactamente el contrato más rentable".

Diferencias de rendimiento: BTC vs ETH

Desde los resultados promedio de toda la rejilla de parámetros, BTC es claramente superior a ETH. El rendimiento total promedio de todas las combinaciones de parámetros para BTC fue del 1326,06%, la CAGR promedio fue del 23,87% y la Puntuación de Seguro de Cola (Tail Insurance Score) promedio fue de 0,544; para ETH, estas cifras fueron 519,48%, 13,39% y 0,362, respectivamente. En la cartera de referencia, BTC fue positivo y ETH negativo, y esta diferencia también es muy evidente en los gráficos de valor neto comparativos para diferentes Deltas y duraciones.

Más importante aún, las ganancias extremas de BTC tienen más capacidad para cubrir el desgaste de las primas a largo plazo, mientras que ETH tiende más a permanecer en un estado de "pagar primas a largo plazo sin necesariamente recuperarlas en momentos clave". En pocas palabras,同样是 comprar seguro de cola, BTC se parece más a un "seguro que se materializa", mientras que ETH se parece más a un "seguro con costos más altos y materialización más difícil".

Figura 5: El gráfico comparativo de las estrategias de referencia de BTC y ETH muestra que, aunque ambos activos tienen una volatilidad extrema, la eficiencia del seguro de cola de BTC es mayor.

Sensibilidad a los parámetros: ¿Cuanto más fuera del dinero, mejor?

Los resultados de la comparación de parámetros dan una imagen más completa. Ordenando por rendimiento total, la combinación más rentable apareció en BTC: Delta 0,01, inversión del 2%, vencimiento a 45 días, con un rendimiento total del 9747,06%, correspondiente a una CAGR del 74,99%. Si solo se mira la "capacidad de generar ganancias", las combinaciones con Deltas más profundos, vencimientos más largos y apalancamiento moderado funcionan extremadamente bien en BTC.

Pero si se consideran las restricciones de riesgo, la respuesta no es tan simple. La combinación con la menor drawdown máxima fue la versión de ETH con Delta 0,05, inversión del 1% y vencimiento a 14 días, con una drawdown máxima de -37,89%. Y según los indicadores promedio integrales, el Delta 0,02 ofrece un mejor equilibrio entre el Rendimiento Total, el Ratio de Calmar y la Tasa de Quema de Prima, por lo que es el Delta más "razonable" en toda la rejilla de parámetros de esta prueba.

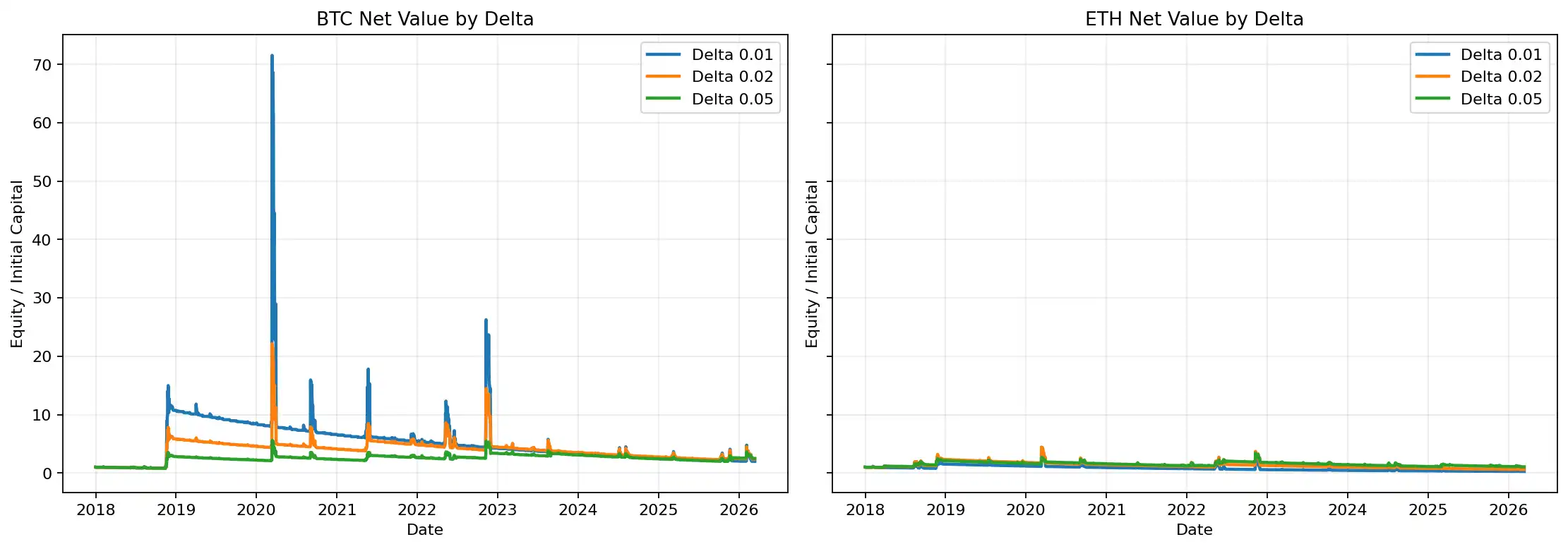

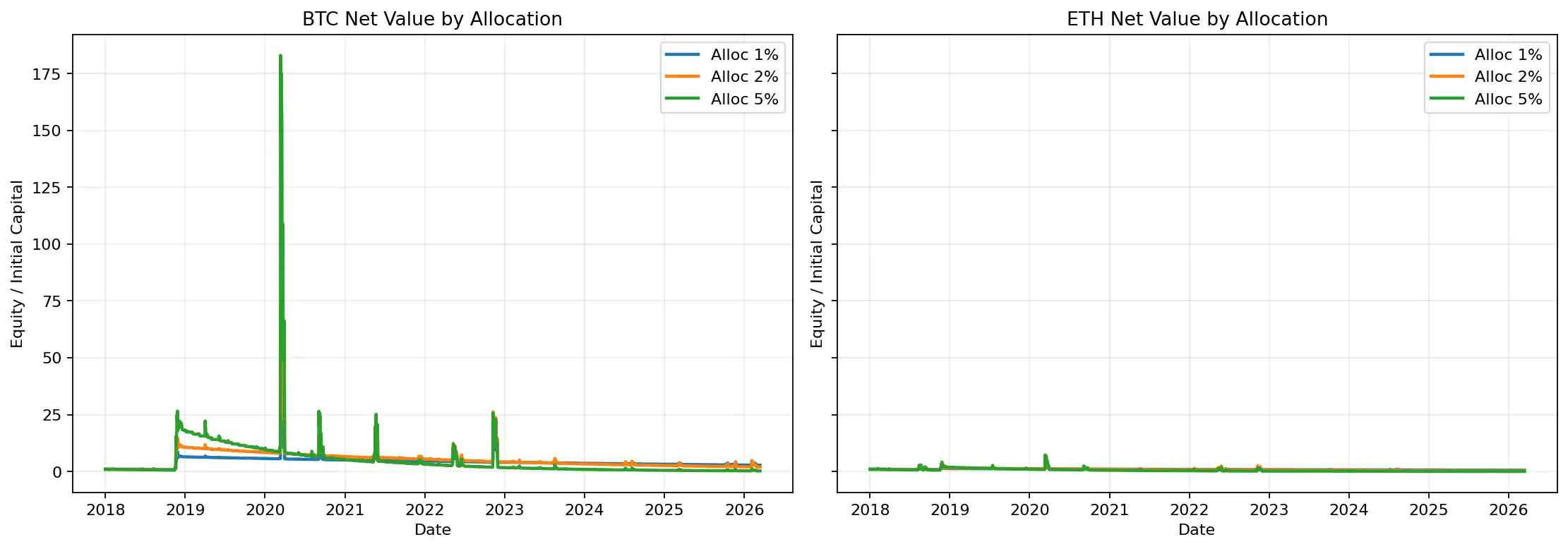

Figura 6: Las curvas de valor neto para diferentes Deltas muestran que cuanto más profundo es el Delta, más se parece la estrategia a un típico seguro contra cisnes negros; cuando el Delta se eleva ligeramente, aparecen combinaciones más equilibradas entre rendimiento y experiencia de capital.

Figura 7: La comparación de diferentes proporciones de inversión说明 que la proporción de posición amplifica significativamente la elasticidad de los rendimientos, pero también amplifica同步mente el drawdown a largo plazo y el riesgo de la trayectoria del capital.

Ventajas y desventajas de la estrategia

Las ventajas de este tipo de estrategia son muy claras. Primero, estructura simple, reglas fijas, no depende de juicios subjetivos. Segundo, convexidad extremadamente fuerte, una vez que se acierta en condiciones extremas, la elasticidad de los rendimientos es sorprendente. Tercero, es completamente diferente a la lógica predominante alcista, se acerca más a una herramienta de cobertura de riesgo en la asignación de activos que a una operación direccional.

Pero las desventajas son igualmente crudas. Primero, la experiencia del capital a largo plazo es muy pobre: baja tasa de éxito, drawdown prolongado, pueden ocurrir多年 consecutivos de pérdidas. Segundo, es extremadamente sensible a la "trayectoria de tenencia"; incluso si el mercado真的 se desploma, no necesariamente tendrás exactamente la put más rentable. Tercero, aunque esta prueba retrospectiva es bastante estricta, still se basa en Black-Scholes y una proxy de volatilidad histórica; en el mercado real, el skew de volatilidad implícita, la liquidez, las tasas y el deslizamiento (slippage) afectarían aún más los resultados en tiempo real.

¿Para qué tipo de inversor es adecuada esta estrategia?

Es más adecuada para tres tipos de personas. El primer tipo: capital institucional que la utiliza como seguro de cartera, no como estrategia principal de rendimiento. El segundo tipo: inversores con alta disciplina que pueden soportar多年 de lo que "parece ser pérdidas constantes". El tercer tipo: aquellos que buscan explícitamente obtener rendimientos convexos en condiciones extremas, no追求 una alta tasa de éxito diaria.

No es adecuada para inversores que la consideren un "modelo estable de ganancias", ni para capital sujeto a evaluaciones de corto plazo que no pueda tolerar un rendimiento prolongado bajo el agua. Porque, según los resultados del backtest, incluso la cartera de referencia rentable de BTC experimentó una drawdown máxima del -97,24% y 57 meses consecutivos de pérdidas. Sin una极强的 tolerancia al capital, esta estrategia es casi imposible de mantener.

Conclusión final

¿Se puede ganar dinero a largo plazo comprando una put OTM profunda de BTC cada mes desde 2018? La respuesta de esta prueba retrospectiva es: Sí, pero no en el sentido universal de "sí". En BTC, la cartera de referencia最终 obtuvo un rendimiento total del 97,62%; en ETH, la misma lógica generó una pérdida del 73,07%. Esto significa que no es una máquina de imprimir dinero estable y efectiva en todos los activos y entornos.

¿Es una estrategia que depende puramente de eventos extremos? Según los resultados del backtest, básicamente sí. La muy baja tasa de éxito, el muy bajo porcentaje de meses rentables, la alta asimetría y curtosis, y la abrumadora contribución de las 5 principales operaciones rentables a la ganancia neta final, todo indica que esencialmente no es una estrategia que "trabaje duro a largo plazo, cobrando salario mensual", sino una estrategia que "paga primas a largo plazo, esperando unos pocos momentos decisivos del destino".

Si hay que extraer una conclusión más práctica de estos resultados, es esta: BTC es más adecuado que ETH para este tipo de seguro de cola; un Delta de 0,02 es una opción más equilibrada, ya que ofrece una mejor relación calidad-precio integral en la comparación de todos los parámetros; y si el inversor busca una convexidad más extrema, el Delta 0,01 sigue siendo la versión más agresiva y más parecida a un "seguro contra cisnes negros".

En última instancia, comprar puts OTM profundas a largo plazo no es la estrategia más cara, ni la mejor. Se parece más a una herramienta de asignación costosa pero en algunos momentos insustituible. El problema nunca es "si vale la pena comprarla", sino si realmente necesitas este seguro, y si puedes aguantar los largos años de等待 antes de que llegue el pago real de la indemnización.