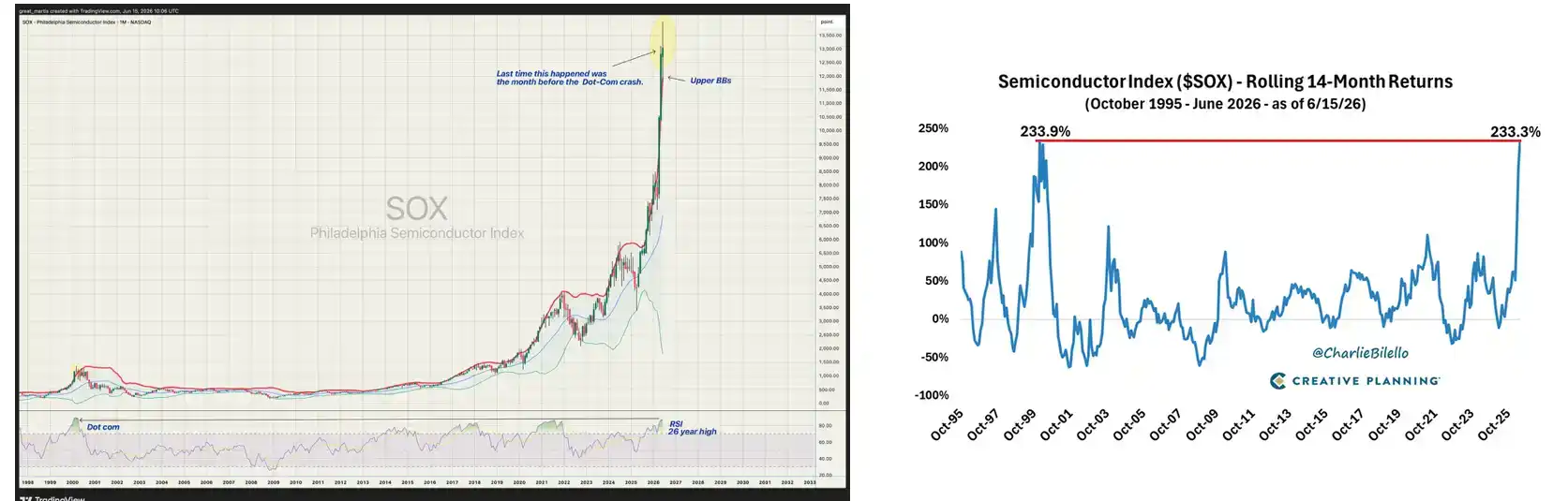

美股凌晨收盘,费城半导体指数 SOX 首次突破 14000 点,创下历史新高。

历史上 SOX 在 14 个月内涨超 230% 的时期只有两次:1998 年 12 月到 2000 年 2 月,以及 2025 年 4 月到现在。

这轮半导体牛市的回报都非常集中和显著。存储三巨头美光、SK 海力士、三星的年内涨幅分别达到约 141%、186%、114%。TSMC 美股 ADR 年内涨幅超过 50%。

英伟达在 5 月 14 日创下 235.47 美元的历史新高。Broadcom、Marvell、ASML 都在各自的细分赛道上刷新或逼近纪录。整个 SOXX ETF 的 52 周低点是 148 美元,高点接近 369 美元,振幅接近 150%。

高盛在 4 月把 2026 年 DRAM 供需缺口预测从 3.3% 上调到 4.9%,称之为 15 年来最严重的存储短缺。HBM 的价格更夸张,HBM3E 单颗堆叠约 300 美元,即将量产的 HBM4 预估单颗 500 美元。海力士 的 2026 年 HBM 产能早就被微软、谷歌、英伟达全部包下,有客户甚至提前全额付了定金抢产能。

显然,AI 数据中心建设的速度,远远快于芯片产能扩张的速度。

「卡脖子」的牛市

稀缺,才是最赚钱的产品。

理解这句话,基本就能理解这轮半导体牛市的核心逻辑。谁卡住了 AI 基建的脖子,谁就拿到了最硬的定价权。反过来,谁的环节能被替代、能被压价,哪怕需求再大,股价也涨不动。

光模块就是后者的典型。Photon Capital 4 月的报告指出,中国光模块占据全球前十中的七席,却没有赚到多少钱,反而赚钱的还是芯片公司。中际旭创和新易盛在 800G、1.6T 光模块上的出货量和成本控制力已经是全球一线水平,直接挤压了 Coherent、Lumentum 这些美股光模块公司的利润率。需求翻倍,利润率反而被压薄。原因就一个:光模块的组装环节不够稀缺。

而存储,成了这一轮美股半导体里最硬的主线。本质上就是因为卡住了脖子,而且越卡越紧。

HBM 不是普通 DRAM。3D 堆叠、TSV 硅通孔、专用封装工艺,每一层技术壁垒都是十几年重资产投入的结果。全球能量产 HBM 的只有三家公司,海力士拿走了大约一半的份额。

有意思的是,这个逻辑放大到宏观的国家层面同样成立。

AI 数据中心基建的真正赢家,并不是「所有半导体国家」,而是那些在过去几年甚至几十年里,刚好在某个不可替代的环节上建成了稀缺产业集群的国家和地区。稀缺,才是重点。

每个地区都有自己的主赛道

在美股社区里看到有人提出这个观点,非常有意思。

站在价值链最顶端的还是美国。

英伟达、AMD、博通的 ASIC 设计,Synopsys 和 Cadence 的 EDA 工具,Arista 的 AI 网络,三大云厂商把算力打包成服务卖给全世界。谷歌、亚马逊、微软 都在加速自研 ASIC。博通和 Marvell 合计拿下了定制 ASIC 代设计市场约 95% 的份额,光谷歌每年在 TPU 开发上就给 博通花大约 80 亿美元。

制造端的核心节点在台和韩国,但两者吃的完全是不同的饭。

而台这边是围绕 TSMC 和先进封装展开。3nm 和 2nm 制程全球只有台积电能量产。TSMC 三座 CoWoS 后端工厂全部满载,交期 52 到 78 周,英伟达一家就锁定了 60% 到 70% 的 CoWoS 产能。TSMC 正在把月产能从 2024 年底的 3.5 万片扩张到 2026 年底的 13 万片,接近四倍。但即便扩了这么多,产能仍然紧张。台的服务器代工体系,鸿海、广达、纬创,也跟着 AI 服务器出货量一起放量。

韩国的故事则完全围绕存储展开。海力士拿下全球 HBM 大约 50% 到 55% 的市场份额,三星占 19% 到 35%,美光大约 5% 到 20%。HBM 和普通内存不是一回事,3D 堆叠、TSV 硅通孔、专用封装工艺,每一层技术壁垒都是韩国企业过去十几年持续砸钱的结果。

日本和荷兰的角色也很重要。东京电子做半导体设备,信越化学和 SUMCO 做硅晶圆,味之素做 ABF 基板材料。日本在芯片终端产品的竞争里早就出局了,但它在材料和精密加工上的位置,到今天没人能替代。

而荷兰就更直接了,ASML 垄断 EUV 光刻机。摩根 1 月给 ASML 大幅上调了目标价到 1400 欧元,预测 2027 年将是 ASML 利润增速最高的一年,EPS 同比增长 57%。他们把这个判断建立在三个驱动力上:先进逻辑代工产能扩张超预期、DRAM 存储领域大规模扩产、以及整体需求表现好于预期。BESI 等荷兰封装设备公司也在 AI 芯片封装需求爆发中拿到了大量订单。

中国和欧洲的切入点不一样,但逻辑是类似的,都是在 AI 基建的某个具体环节上建立了成本优势或交付能力。

中际旭创和新易盛在 800G、1.6T 光模块上的出货量和价格控制力是全球一线水平。但 Photon Capital 的分析也提醒了一个重要的时间窗口:当前光模块公司的高利润率,来自 800G 产能阶段性短缺带来的临时定价权。等到 2026 年下半年到 2027 年 1.6T 量产起来,二三线厂商也把产能补上来之后,模组端的价格压力会很快到来。

欧洲这边,Schneider Electric、ABB、Vertiv 这些做配电和散热的公司,在数据中心用电量暴增的背景下接到了远超预期的订单。Wedbush 的估算是 2026 年 hyperscaler 的 AI 基础设施支出约 7250 亿美元,同比增长 77%,其中电力基础设施是增速最快的子项之一。

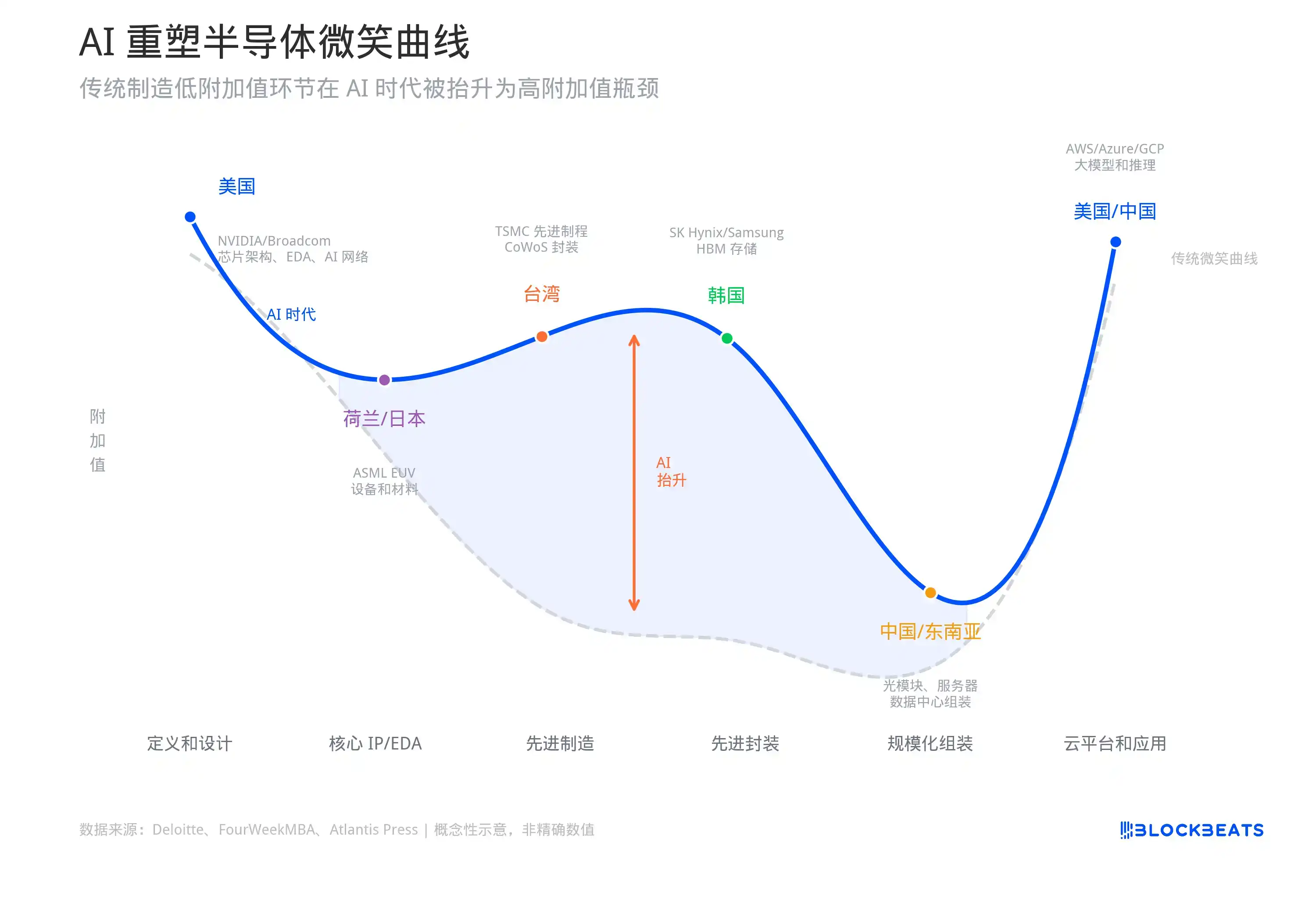

AI 重塑半导体「微笑曲线」

如果用微笑曲线来总结这张图:左端的美国负责「定义和设计」,中段偏高的中国台湾、韩国、荷兰、日本负责「把先进芯片制造出来」,中段偏低的中国台湾、中国、东南亚负责「规模化组装」,右端的美国和中国负责「云平台、模型和客户入口」。

这条曲线的原创者是 Acer 创始人施振荣,1992 年他用这个模型解释为什么 PC 组装利润最薄。

但三十年后,AI 数据中心正在改写这条曲线的形状。

FourWeekMBA 的价值链分析和 Atlantis Press 今年发的一篇论文都指向同一个结论:AI 把传统微笑曲线的中间段重新抬升了。TSMC 的先进封装 CoWoS、海力士 的 HBM 堆叠、ASML 的 EUV 光刻机,这些环节在传统制造业微笑曲线里属于利润最薄的「中间制造段」,但在 AI 时代它们变成了最稀缺的资源,利润率和定价权并不比设计端和应用端低。

论文的数据显示,英伟达 2023 到 2024 年的毛利率是 72.72%,净利率 48.85%。但 TSMC 2026 年 Q1 的毛利率也达到了 66.2%,净利率 50.5%。设计端和制造端的利润率差距正在缩小,这在半导体行业的历史上是前所未有的。

传统微笑曲线认为制造环节利润最薄。AI 把其中最难的制造环节变成了最稀缺的资源。

摩根 3 月那篇亚洲半导体研报总结,有类似的结论:2023 到 2024 年 AI 周期主要集中在 GPU,2025 到 2026 年需求开始向更广泛的产业链扩散,存储、先进封装、定制 ASIC、数据中心网络都在接棒。

每一轮瓶颈轮转,都会把一批之前被忽视的公司推上前台,同时让上一轮涨幅最大的标的进入消化期。

牛还能跑多远?多空观点博弈

我们先来听听多头的。Wedbush 的 Dan Ives 5 月在 CNBC 上直接喊出纳斯达克未来一年看 3 万点,理由是 AI 芯片需求仍然远远大于供给。高盛 给出的数字更具体,2026 年全球 AI 资本开支约 7650 亿美元,到 2031 年将攀升至 1.6 万亿。

摩根 在 3 月发的亚洲半导体研报里明确写道:AI 算力投资仍然处于扩张阶段,半导体行业正在进入一个新的结构性需求周期。

存储方面的多头判断更加激进。高盛 最近把 2026 到 2028 年的 DRAM 供需缺口预测全部下调到更深的短缺区间,2027 年从之前的 -2.5% 修正到 -5.9%,几乎翻倍。他们给出的判断是:这轮存储周期和过去不一样,AI 服务器需求的能见度更高,供给增长被长期锁单协议卡死,价格上涨的持续时间会比市场预期更长。

高盛甚至给 Kioxia 一口气上调了 2027 到 2029 年三年的营业利润预测,幅度从 16% 到 48%,理由是这轮高利润可以持续两到三年。对一家做存储这种强周期生意的公司,给出「高利润持续三年」的判断,这在华尔街是非常罕见的。

摩根的态度转变更有意思。他们在 2024 年还在喊「DRAM 寒冬」,预测价格从 2024 年 Q4 开始多年下跌。结果到了 2025 年,直接翻转成超级周期论,预测 2026 年 DRAM 价格涨 62%,海力士 和 三星的盈利将超出共识预期 30% 到 50%。

但空头的声音也不小,而且来头不小。

Michael Burry 在 5 月公开警告这轮半导体行情和 1999 到 2000 年互联网泡沫的最后几个月高度相似。SOX 年内涨 65%,单周涨 10%,SOXX ETF 比 200 日均线高出 60%,这种技术面的拉伸程度在历史上很少能持续。SEC 的持仓披露显示他买了大量 SOXX、QQQ、英伟达、Palantir 和 Oracle 的看跌期权,到期日设在 2027 年 1 月,行权价远低于当前股价。

英仕曼 Man Group(全球最大的上市对冲基金之一)6 月发了一篇长文专门拆 AI 泡沫风险。他们的核心观点是:围绕 AI 的金融架构已经变得过大、过度杠杆化,并且过度依赖少数几个相互关联的参与者。

他们特别提到,大量 AI 数据中心建设是通过私人信贷融资的,而这些贷款的抵押物是「像手机一样快速贬值的硬件,而不是像建筑物一样的长期资产」。第一波违约可能出现在 2027 到 2028 年,届时初始租约到期,融资假设和现实之间的差距将变得无法回避。

往前看,几个时间节点值得我们关注。

美光 6 月 24 日发财报,HBM 需求和产能分配的前瞻指引将决定存储板块整个夏天的走向。英伟达的下一次财报同样关键,如果 AI 芯片需求出现哪怕轻微的减速信号,整个板块的情绪会再次被重定价。

更远一点看,产能释放的时间线是真正的分水岭。海力士 的 M15X 工厂预计 2027 年中放量,Yongin 新厂提前到 2027 年 2 月。三星的 P5 工厂 2028 年投产。美光的 Idaho Fab 1 预计 2027 年中贡献产出。

这些加起来,行业产能将在 2027 年下半年到 2028 年上半年增加 20% 到 30%。问题是 HBM 需求的复合增长率也在 40% 以上。供给追不追得上需求,取决于 AI 资本开支有没有在那之前放缓。

最后一个变量是地缘政治。半导体供应链的集中度越高,黑天鹅的冲击就越大。TSMC 一家公司占全球先进制程代工 90% 以上,这个数字在牛市里是效率,在冲突场景下是系统性风险。台海、美国对华出口管制的升级路径、日荷在设备管制上的配合程度,这些因素在行情好的时候没人愿意讨论,但一旦有事,定价速度会比任何基本面变化都快。