长期以来,半导体供应链的定价权分配呈现出鲜明的金字塔格局。站在塔尖的,是苹果、英伟达、微软、谷歌、亚马逊等掌握终端需求、云端算力订单和系统定义权的巨头;再往下,是台积电、三星、SK海力士、美光等掌握先进制造、先进存储和关键产能的制造端巨头。相比之下,设备商虽然位于制造体系上游,且在部分环节拥有极高技术壁垒,但在大客户采购体系中,仍然常常要面对年度降本、重复采购压价、验收节奏和周期砍单等压力。

半导体设备行业也因此形成了一条不成文的规则:新设备导入(Design-in)往往需要设备商在价格上做出巨大让步;而在后续的重复采购(Repeat Order)阶段,晶圆厂通常会基于供应链管理惯例,要求供应商持续降价。尤其在存储周期下行、晶圆厂资本开支收缩的阶段,设备商为了拿订单、保份额、维持产线稼动率,接受约10%的降价压力并不罕见。

但现在,这一延续多年的买方市场“铁律”正在松动。

近期,SK海力士的多家一级设备供应商反向提出3%-4%的供货价格上调请求。韩国媒体报道称,SK海力士已要求相关供应商提交价格调整依据材料,正在评估。这在过去壁垒森严、买方绝对主导的半导体设备圈几乎不可思议。

这一反常现象背后,是AI算力狂飙引发的设备供需的失衡——当晶圆厂的扩产速度直接决定了其能否吃下大的芯片厂商的AI订单时,“买到设备”变成了最紧急的军备竞赛。

TCB设备卖爆了

一个明显的案例就是:最近,TCB(热压键合)设备要卖爆了。由于SK海力士正在扩产HBM4,韩国的两家TCB设备厂商韩美半导体(Hanmi Semiconductor)和Hanwha Semitech,近期纷纷获得了规模相近的TC Bonder订单。在AI芯片的复杂结构中,TCB设备扮演着“穿针引线”的关键角色。

在TCB设备市场中,韩国的韩美半导体(Hanmi Semiconductor)和Hanwha Semitech以及ASMPT是三大主要玩家。

其中,韩美半导体是HBM TC Bonder当前龙头,TechInsights报告显示,截至2025年前三季度,韩美在HBM TC Bonder市场按收入计占 71.2%,领先于SEMES、ASMPT、Yamaha Robotics和Hanwha Semitech。韩美的优势在于很早绑定SK hynix,并覆盖NCF和MR-MUF两类HBM生产路线。

据The Elec 6月10日报道,6月8日,韩美半导体披露拿到SK hynix 442亿韩元TC Bonder订单,用于HBM4生产,设备型号为 TC Bonder 4.5 Griffin,交付周期到9月初。按单台约30亿韩元估算,市场认为这笔订单大约对应 15台设备。

但韩美半导体的风险也明显,其客户正在多供应商化,SK hynix已经引入ASMPT、Hanwha,美光也可能引入更多替代供应商。

Hanwha Semitech则正在从挑战者变成SK hynix备选主力。近日,Hanwha Semitech也拿到了SK hynix订单,它不仅向SK hynix供应了D2W混合键合集群系统,还获得了SK hynix的额外HBM4 TC Bonder订单。所以韩华有两条路线在与韩美竞争:一是TC Bonder抢SK hynix HBM4订单,二是向混合键合延伸。The Elec称其SHB2 Nano混合键合集群系统已在4月进入SK hynix产线做质量评估和优化。

TrendForce称,该订单被视为缓解市场对HBM3E向HBM4切换期间资本开支偏谨慎、产能爬坡延迟的担忧。SK hynix同时向多家TCB设备厂商下单,明显是在做多供应商策略:Hanmi、Hanwha、ASMPT都在进入其TCB供应链。早在2025年,The Elec就报道SK hynix计划当年采购最多 80台TC Bonder,高于最初50台计划;同时Hanmi还获得了Micron约50台TC Bonder订单。

与韩美和韩华主打的市场有所不同。ASMPT在HBM的市场份额并不是很高,但C2S/C2W非常强。它公开披露的订单主要集中在AI芯片C2S和逻辑芯片C2W,且其声称全球TCB装机量超过500台,并预计TCB TAM到2027年超过10亿美元,目标拿下35%至40%份额。ASMPT更像是先进封装平台型玩家,而不是单一HBM设备商。

ASMPT在2025年12月先后拿到 19台、15台C2S TCB设备订单,客户是服务领先晶圆代工厂AI芯片业务的主要OSAT伙伴。ASMPT称自己是该客户C2S TCB方案的唯一供应商和POR。

2026年6月8日,ASMPT又宣布获得一家全球领先IDM的重复订单,提供 8台C2W TCB设备,用于先进客户端和数据中心CPU生产。ASMPT特别强调,Chiplet架构正在进入客户端和数据中心处理器,推动C2W TCB需求。

所以整体看下来,这波TCB订单潮,本质上是HBM堆叠+ AI芯片C2S + 逻辑Chiplet C2W 三线共振。

混合键合还没来?

市场曾一度认为,随着线宽和引脚间距(Pitch)进一步缩小,更先进的混合键合(Hybrid Bonding)将取代TCB。但现在看,这一替代节奏被拉长了。

首先,在HBM4阶段,TCB仍然是更现实的量产路径。

HBM4需要更高堆叠、更高带宽、更好散热,但混合键合对表面平整度、颗粒控制、洁净度、良率爬坡要求更高。因此,存储和逻辑晶圆厂一边在继续使用TCB键合,另外也在为混合键合产线作准备。

虽然在今年4月份,SK hynix已经采购Applied Materials(应用材料)+与BESI联合打造的混合键合在线系统(应材在2025年买入Besi 9%股份,双方合作开发die-based 混合键合系统)。但据The Elec的报道称,这笔约200亿韩元设备订单主要是面向下一代HBM研发准备,而不是马上全面替代TCB量产。该在线设备集成了应用材料公司的化学机械抛光 (CMP) 和等离子处理设备以及BESI公司的混合芯片键合机,预计近期将在研发生产线上安装使用。这套系统也已在台积电投入量产。

应用材料自己的Kinex系统也强调,混合键合需要集成湿法清洗、等离子活化、in-situ量测、队列时间控制等模块,说明它不是一台单纯贴片机,而是更接近前后道融合的复杂系统。

Kinex系统(图源:应用材料)

晶圆厂们对混合键合的押注也在带动BESI的快速发展。2026年一季度BESI订单同比增长104.5%至2.697亿欧元,Reuters称增长主要受混合键合需求推动,且内存市场已有第二家客户进入HBM相关资格认证。

其次,标准放宽也给TCB续命。

据TrendForce 4月份的报道,JEDEC据称正在讨论将下一代HBM高度规格从775微米放宽到约900微米,这可能减缓混合键合导入速度。因为堆叠高度限制一旦放松,厂商就可以继续用成熟的TCB路径支撑更多层堆叠,而不必立刻承担混合键合的良率风险。

最后,TCB设备也在升级,不是原地踏步。

例如,ASMPT近期推出AOR TCB技术,重点是无助焊剂、主动氧化物去除、减少残留污染、提升键合均匀性,目标就是解决下一代HBM在堆叠高度、精度和良率上的挑战。

所以从目前来看,更合理的产业判断是:在HBM4/HBM4E阶段,TCB和混合键合会共存;等到了HBM5及更高层数时代,混合键合占比可能才会明显提升。

总的来说,TCB不是小风口,是后道设备结构性变化。Yole的相关报告指出,后道设备正在从传统封装配套环节变成先进封装的战略设备市场;其中TCB和混合键合是增长最快的两个方向。Yole预计TCB市场到2030年达到 9.36亿美元,2025-2030年CAGR约 11.6%;混合键合设备市场到2030年达到 3.97亿美元,CAGR约 21.1%。

Counterpoint相关数据也显示,AI GPU和定制AI ASIC推动先进制造和先进封装增长;其预计2026年行业先进封装产能可能同比扩张约80%,并称先进封装已经成为AI部署的“gating factor”。

因为AI,测试设备,也被卡脖子了

AI扩产潮不仅让晶圆厂抢设备,设备商自己的供应链,也正在被FPGA、CPU、Driver IC等关键零部件卡住。

The Elec 5月29日报道,韩国半导体测试设备厂商正遭遇“史上最严重”的零部件短缺,业内甚至出现一句很讽刺的话:“没有半导体,就造不出半导体测试设备。” 报道称,用于测试设备运行的FPGA交期已经从过去约8-10周拉长到最长52周;Driver IC过去可以从分销渠道即时采购,如今至少要等10周;x86 CPU和GPU也出现短缺,部分产品价格从约100万韩元涨到300万韩元,涨幅最高达三倍。

由于AI数据中心把高端芯片产能、分配优先级和库存缓冲都吸走了,测试设备商反而成了“下游的下游”,在关键零部件分配上被挤压。例如,据Sourceability近期指出,FPGA交期拉长至52周以上,背后的主要原因是数据中心需求,超大规模云厂商和AI基础设施公司凭借更大订单和更强议价权,拿到了更高优先级的供应分配,其他依赖同类器件的行业被挤到后面。CPU和GPU也是如此,测试设备商虽然技术重要,但采购规模很难和云厂商、AI服务器厂商相比。

Driver IC的缺货逻辑跟FPGA、CPU、GPU不同,他们的缺货,本质上是小众高性能模拟/混合信号器件,遇上测试设备需求上行,所导致的供应弹性很差。ADI官网把Automatic Test Equipment作为专门产品方向,说明这类芯片本身就是测试设备产业链里的专用关键器件。

这些关键零部件的缺货,已经影响到了设备交付。The Elec提到,一家半导体检测设备厂商近期与三星电子签下超过100亿韩元的供货合同,但由于零部件短缺,被迫将交货时间推迟三个月。报道还称,设备厂商已经开始在客户正式下PO之前,就提前几个月讨论设备数量和交期,以便先锁定零部件。

所以AI时代出现了一个很吊诡的链条:AI芯片缺货 → 晶圆厂扩产 → 需要更多测试设备 → 测试设备需要FPGA/CPU/Driver IC → 这些芯片又被AI数据中心优先抢走 → 测试设备交货延期。

疯狂扩产背后,设备进入新一轮上行周期

如果说TCB和测试设备的短缺是个别节点的爆发,那么将视角放大,我们会发现,整个半导体设备行业已经跨入了一轮由AI硬实力驱动的、波澜壮阔的全面上行大周期

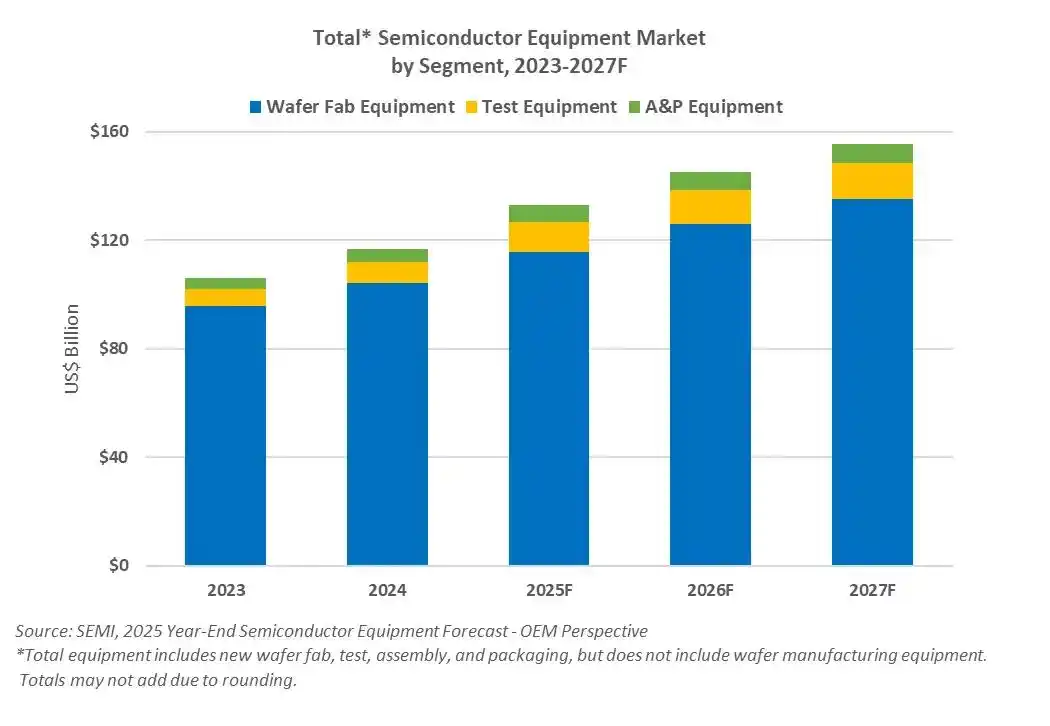

SEMI预计,全球半导体制造设备销售额将从2025年的1330亿美元增长到2026年的1450亿美元,并在2027年达到1560亿美元的历史新高。SEMI特别指出,这轮增长主要来自AI相关投资,尤其是先进逻辑、存储以及先进封装。

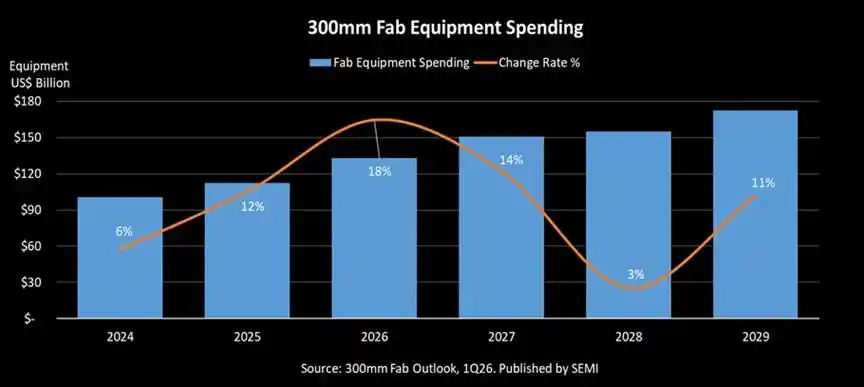

而且SEMI还预计,全球300mm晶圆厂设备支出将在2026年增长18%至1330亿美元,2027年再增长14%至 1510亿美元,并称AI正在重置半导体制造投资的规模。

这轮设备机会主要来自三条扩产主线:

第一,先进逻辑厂商台积电、英特尔、三星都在为AI加速器扩产;台积电预计2030年全球半导体市场将超过1.5万亿美元,其中AI与HPC占比达到55%;同时,TSMC计划在2026年建设九个阶段的晶圆厂和先进封装设施,2nm和A16产能在2026-2028年预计以70%的复合增速提升。

第二,存储领域,HBM把DRAM扩产周期重新点燃;SK海力士董事长崔泰源6月在台北表示,SK海力士计划在未来五年内将整体晶圆产能翻倍,并认为全球存储供应瓶颈可能持续到2030年。根据Counterpoint数据称,SK海力士在2026年一季度全球HBM市场份额达到58%。2026年一季度SK海力士利润大幅增长,并表示未来三年客户对HBM供给的需求已经远超其产能;公司也称将显著增加投资,重点包括M15X扩产、龙仁集群建设以及关键设备。

今年3月,SK海力士披露将向ASML采购约11.95万亿韩元EUV设备,交易截至2027年底完成,用于新产品量产;分析师称这些设备将用于龙仁工厂和清州M15X工厂,覆盖HBM和先进DRAM生产。

美光在财报材料中表示,将2026财年资本开支计划从180亿美元上调至约 200亿美元,主要用于支持HBM供给能力和1-gamma DRAM供给,并且正在提前设备订单、加快安装节奏。

第三,先进封装:CoWoS、C2S、C2W正在成为AI芯片交付瓶颈;在AI时代,先进封装设备正在成为这轮周期中弹性最高的部分之一。台积电披露,CoWoS产能在2022-2027年的复合增速预计超过80%,AI加速器晶圆需求在2022-2026年预计增长11倍。

因此,在半导体设备领域,AI算力需求正在重新打开一个前道+后道+测试+厂务的设备大周期。

结语

今天,头部的半导体设备商卖的已经不仅仅是冰冷的机械、精密的镜片和复杂的算法,他们卖的,本质上是晶圆厂和科技巨头最稀缺的资源——AI时代的产能兑现能力。

在这场重新洗牌的定价权博弈中,并不是所有设备商都能平分秋色。真正的赢家,是那些牢牢站在先进逻辑工艺、HBM堆叠、先进封装(如CoWoS)、高端芯片测试等关键工艺节点上的绝对头部玩家。他们手握不可替代的技术壁垒和产能钥匙,正以前所未有的姿态,改写着整个半导体行业的利益分配格局。

本文来自微信公众号 “半导体行业观察”(ID:icbank),作者:杜芹DQ