原作者:推特 Murphy

该来的还是来了。BTC终究没有回到STH-RPC之上 —— 这一衡量趋势健康的最后一道标准线。意味着24年10月开启的本轮趋势在结构和情绪上皆被破坏。接下来即便短期内能再回到STH-RPC以上,也可能出现类似假突破,或围绕STH-RPC来回拉扯,震荡下行等多种复杂的不确定性。

昨天有很多小伙伴在我的评论区留言表示,很后悔没有在我提醒“趋势衰减”时进行减仓或止盈,从这一点上看,当前行情确实让大家的信心备受打击。然而我们通过数据监测却发现,即便是信心受损但似乎并没有“逼”出太多的恐慌盘。

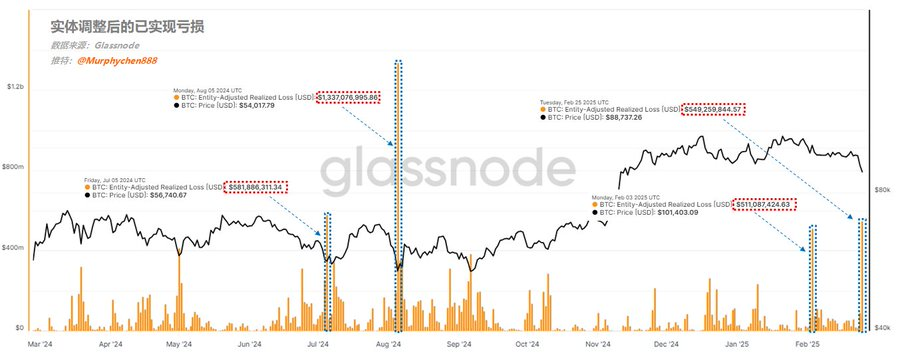

图1是实体调整后的已实现亏损数据,它剔除了同一实体的多地址互相转账的情况,使得数据还原度更高。可以看到昨天产生的已实现亏损为5.5亿美元,BTC从9.6w跌至8.8w(-8.3%)。这个恐慌出逃的规模要远小于2024.8.5当天13.4亿美元的已实现亏损。

在近一年内,与2025.2.3和2024.7.5的体量几乎相同,2025.2.3 BTC经历一波从10.5w回调至9.7w(-7.6%),已实现亏损为5.1亿美元。2024.7.5 BTC从6.3w回调至5.7w(-9.5%),已实现亏损为5.8亿美元。

从数据上看我只能说算“中规中矩”,但有2个背后的逻辑值得我们思考:

1、此时高位套的牢筹码似乎并不太愿意亏损卖出。或许是还不够绝望,短期的下跌并未击溃内心最后的防线,因此我没有看到明显的彻底的出清。

2、也许这些亏损筹码都在期待后期的反弹,那么这些高集中度的套牢筹码势必会成为潜在的抛压。当大多数人都在预期时,往往我们就要降低可实现的预期值。

那什么样的数据是“好”数据呢?

1、阶段1,有一个从小到大的过程:就像2024.7.5先测试一次市场的心理承受度,再到2024.8.5彻底击溃,将恐慌盘出清。

2、阶段2,有一个从大到小的过程:当恐慌盘被逼出后,即便价格继续下跌,但所产生的已实现亏损会越来越少。

当同时具备或至少具备其中一条时,我们可以认为市场已从“极度危险”转为“相对安全”,并具备了逐步蓄势的条件。

因此现在我无法判断这里是不是底,或是价格的底,还是情绪的底?都需要更多的时间和数据来观察和判断。接下来或许会比较难,难交易,尤其是对反弹的把握更难,因为当你期待解套就跑的时候,其他人也和你一样的想法。

BTC波动性放大的罪魁祸首

接上一篇!在没有特别大的抛压且宏观上也没有利空消息的前提下,BTC的波动性放大了。其中的原因有2个:一是杠杆清算,快速下跌让多头合约连环爆仓,并引发连锁反应。我想这个数据应该不需要我来罗列,小伙伴们都知道。而我要说的重点是第二个原因,即流动性枯竭!

当前市场缺失流动性,小伙伴们应该也知道。但我想大家可能不知道的是这些正在逐渐退出的流动性中资金规模的组成占比。

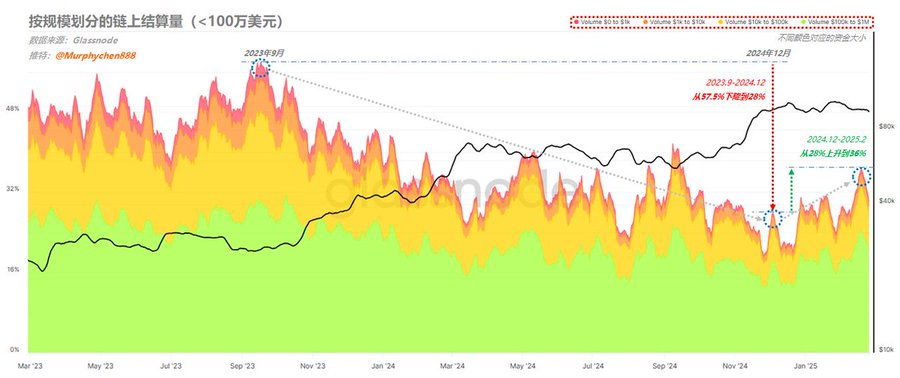

图1是按规模区分的BTC链上结算量,我将所有小于100万美元(散户群体)的放在一起。在2023年9月之前,链上流动性中散户群体参与占比达到57.5%,随着BTC的价格越来越高,以及ETF的通过,这个占比开始下降;在2024年12月最低点时只剩28%。

此后,BTC在10w美元上下盘整,而该群体在流动性中的占比却开始回升,截止到2月已经回到36%了。说明当时散户群体被众多媒体宣传而洗脑,开始Fomo更高的价格预期,积极入场承接高位筹码。那么此时的大户们又在干什么?

图2是金额大于1000万美元(鲸鱼群体)的链上结算量;可以看到整体趋势和散户群体正好相反。从2023.4到2024.11,鲸鱼群体在流动性的参与度从30%上升到62%。这充分说明本轮周期越来越多的大资本参与博弈,也是BTC能从2.6w美元一路拉升到10w美元的最大功臣。

而随着BTC突破10w美元之后,鲸鱼群体参与度占比开始下降;从2024.11到2025.2,占比从62%又下降到了38%。很显然,当散户群体开始憧憬BTC将很快达到20w美元甚至更高的时候,大资金正在逐渐退出流动性。也应了那句经典名言 —— 任何Fomo都是为了资本的有序退出。

另外,还有一组是大于100w小于1000w美元的高净值群体。这个群体在市场流动性的变化幅度并不大,但从参与度占比的变化能看出他们与鲸鱼群体的行为表现更接近。高净值群体从2025年1月开始逐渐退出流动性,到目前为止已经从36%下降到30%。

从以上数据的观察中,我们可以得出一个结论:

即当市场流动性开始衰退时,首先退出的是拥有超大资金体量的鲸鱼群体,他们的背后往往拥有更强大的资源和团队,以及远超常人的信息获取能力。随后,高净值群体也开始退出,只有散户群体后知后觉。

当流动性严重缺失,且大量筹码还集中在一个狭小的范围内,价格的波动性就会放大。

那么谁是罪魁祸首呢?...... 大资金吗?没有他们的参与,BTC应该到不了10w。散户吗?也不是...... 这就是市场,当你不能制定规则的时候,只能选择跟随。

大资金逐渐退出流动性是有道理的,我们从另外一组数据就能看出一些端倪。

图4是按钱包大小划分的已实现利润。我把拥有1k-10w个BTC的鲸鱼罗列在一起,可以非常明显的看到,从2017年到2025年的3轮周期中,每当大钱包开始密集兑现利润,便是一轮趋势强势启动的时候。随着利润出逃越来越少,趋势就进入尾声了。

所以这个数据可以和大资金退出流动性数据相互印证;当大量的利润完成兑现(获利了结)后,他们的参与度占比自然就会下降。

总 结:

1、在市场流动性萎缩的过程中,鲸鱼群体的退出带来的影响最大,对原本就不充裕的流动性来说更是雪上加霜。

2、BTC已逐渐成为资本博弈的战场,谁的拳头硬谁就说了算,当鲸鱼们纷纷完成了利润兑现时,本轮趋势自然无法再维持很久。

3、在24年5月鲸鱼群体也同样出现过参与度占比下降到27%的情况,但到了8月和10月他们回到了58%。因此,现在的退出不代表将来不会回来。

4、要说现在就直接走熊也不至于,当前鲸鱼群体参与度38%,而24月5月时最低只有27%,当时退出的更厉害。因此,我个人认为本轮趋势的结束不代表没有下一轮趋势,所以我们现在也不必过度悲观。

5、盯住这些超级大户们,当他们开始悄悄转变之时,也就是我们应该做出决策之际。