作者:Shower Thoughts

编译:深潮 TechFlow

深潮导读:硅谷正在从能力至上变成关系至上。斯坦福背景的创始人轻松融资,VC 提前给"中央选角"的团队砸 5000 万造势,而真正有能力的局外人却融不到钱。这套玩法短期有效,但最终会输给那些被低估的 outlier——跟风的人,等着被屠杀。

Peter Thiel 总爱问一个问题的各种变体:"在某个环境里,什么话是你不能说的?"在福音派主导的南方,当同性恋和自由派很危险。在大学校园里,当保守派很危险。

在硅谷,不能被质疑的教条是人才精英制度。

硅谷历来以精英制度为荣。没背景没人脉的局外人也能出现、打造出世代企业,并因此获得回报。这个行业一直自豪于自己距离华盛顿特区 2851 英里——那个以游说和内部关系才能办成事而臭名昭著的地方。

如今,硅谷的结果取决于你认识谁,以及他们有多愿意捧你上位。

这跟其他任何老钱行业的运作方式没什么两样。在东海岸的高级金融圈,得上对的精英学校。在英国政治圈,得有对的家族姓氏。

硅谷是怎么从精英制度变成造王游戏的?

共识性群体思维

硅谷思维在过去几年变得极度共识化已经不是秘密。这主要源于 1)AI 扭曲了增长预期 2)LP 资本集中 3)风投行业的职业化。

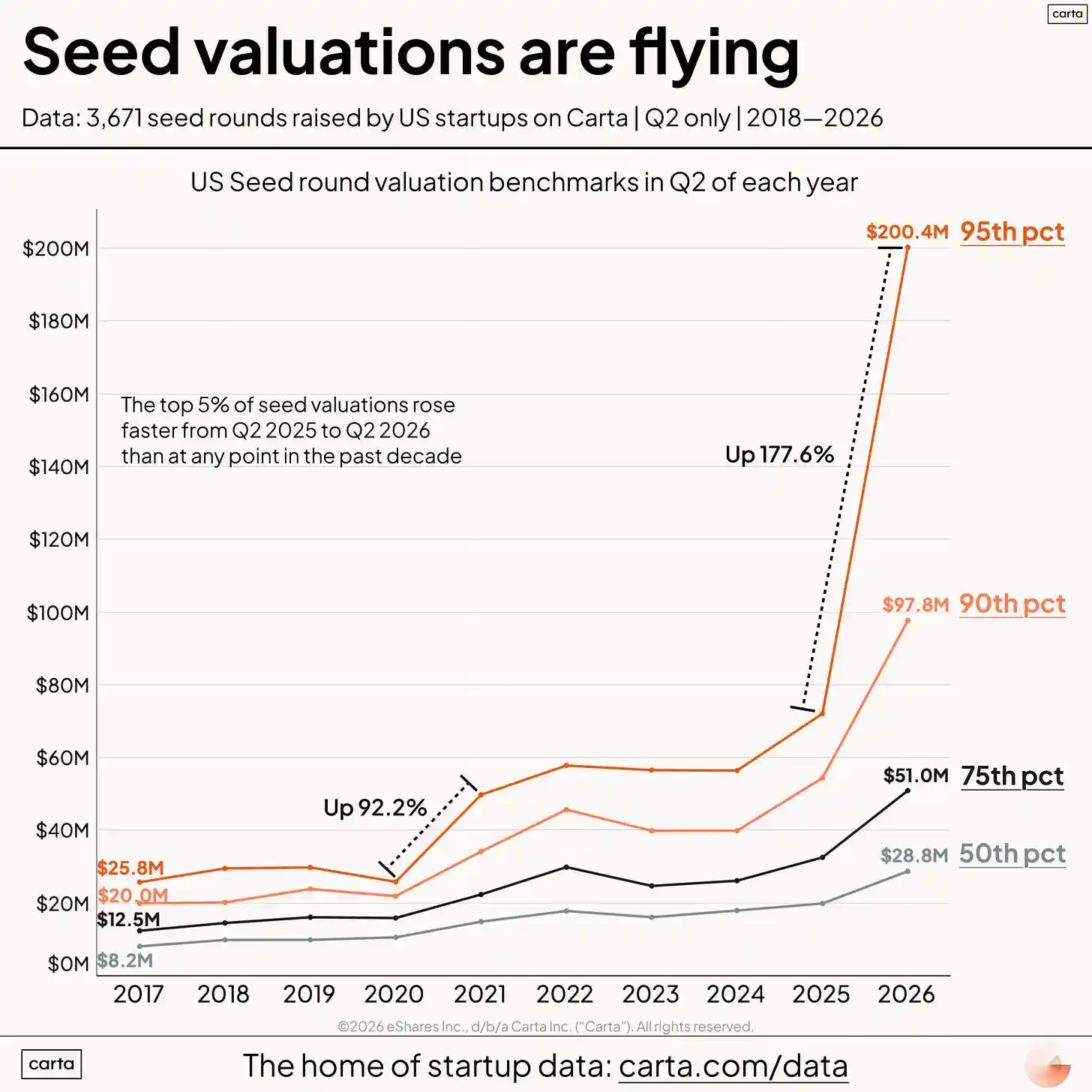

首先,AI 彻底扭曲了对收入增长的预期。历史上第一次,我们看到初创公司在一两年内从 0 做到 1 亿美元 ARR。对比 SaaS 时代,持续年度三倍增长就能让你的公司走向 IPO。更夸张的是 Anthropic 这种规模级增长——从 2025 年 12 月的 90 亿美元 ARR 到 2026 年 5 月的 470 亿美元 ARR(一路上加上了 Palantir、Snowflake 和 CoreWeave 的年收入总和),这是闻所未闻的。

知名 VC 现在说,永远不要投璞玉。要么等看到拐点再试图进入最热门的公司,要么试图模式匹配过去成功的案例,早期就去捧一家新公司。前者是成长期投资的正确策略;后者是个错误。稍后会说为什么以及这如何影响创始人。

其次,LP 资本已经集中到少数几家成熟的多阶段 franchise 基金手里。去年上半年,12 家 VC 拿走了所有 LP 资金的 50%。这主要是对 2021-2022 年风投资产类别过度配置的反应,以及向那些机构配置者不必在 IC 会议上冒职业风险为其辩护的"优质"品牌名称逃离。尤其是家族办公室 LP,特别在意能进入硅谷热门公司,不管估值多高。如果 VC 基金为了拿到 LP 资本,必须高价买入热门公司的微小股权,那就这么办。

第三,VC 行业的文化已经从精品手工业转变为成熟的职业路径。十多年前,风险投资是一门手艺。像中世纪行会一样,VC 遵循学徒模式,由经验丰富的老 GP 训练年轻初级 VC 掌握判断创始人素质的品味和把握市场时机的手感。

随着时间推移,VC 行业已经职业化成另一条标准职业路径。以前是 2 年投行→2 年商学院→私募股权,现在是 2 年大厂→2 年高增长创业公司→风险投资。一旦有了标准职业路径,它就会吸引那些跟风的优秀绵羊 NPC,而不是行业赖以做出逆向投资的极度独立的思考者。

鉴于 IPO 时间比以往任何时候都长,从而延长了反馈周期,进入热门公司(不一定是最好的公司!)对于在 VC 公司内部升职是更好的策略。中期 VC 宁愿从安全的共识押注中快速轻松地获得 markup,也不愿冒险去赌一个潜在的 fund returner。大型 VC 公司的人员流动率也比以往任何时候都高,所以几年后他们可能都不在这家公司了,也拿不到那笔回报基金投资的 deal 归属。

共识的钱吸引共识的创始人

人们会以为典型的创业公司创始人是极度不随大流的叛逆者,在世界上开辟自己的道路,根本不在乎 establishment 怎么想。这些创始人对同龄人来说往往很两极分化,不听老板指示,会被结构化的公司工作开除。但现在不太是这样了。

创业公司正在变成一个更标准的职业选项,跟大厂或咨询没什么两样。一个促成因素是现在应届大学毕业生找入门级白领工作的失业率很高,这些工作因为 AI 正在减少。与其在求职中煎熬,不如申请一个创业加速器,把它当成实习项目,烧掉 50 万美元玩得开心、搞清楚成年人的生活。

The Stanford Review 以前写过 YC 是给懦夫准备的。随着 YC 从每年 2 批增加到 4 批(每年约 800 家创业公司!),再加上其他加速器项目数量的爆炸式增长,典型的创业公司创始人变得更加千篇一律、不再是非正统的 outlier 也就不足为奇了。

加速器给创业公司施加压力,要求在 demo day 之前对 VC 来说是可理解的,所以在 idea 迷宫中四处转悠试图找到 product-market fit 的创业公司自然会倾向于在已经奏效的最明显的拥挤类别中构建。YC 当前这一批的 81%在做 AI for XYZ。加密创业公司在做 XYZ 地区的稳定币新银行或 XYZ 细分领域的预测市场。共识 VC 资助这些共识想法,因为它们感觉安全熟悉,可以轻松模式匹配到已经奏效的东西。但事实是最好的公司定义新类别,并且在该类别变得明显甚至有名字之前好几年就开始了。

对于不通过加速器的创始人来说,好背景比以往任何时候都更重要。任何上过斯坦福的人都能融到资。任何从 OpenAI 分拆出来的人都能融到资。支票大小和估值是学历有多好以及创始人在 VC 圈子里人脉有多广的函数。

除此之外,大型多阶段基金正在给一批中央选角人物(即那些拥有最好学历的人)1000 万到 5000 万美元的战争基金,在他们的公司有 traction 之前就造王某个类别,这让其他不是中央选角的人很难赢得这些市场。

因此现在不再是"你能建立一家伟大的企业吗?". 而是"你能符合大型 VC 公司想要资助的模子吗?"

一个没有灵魂的内部小圈子——那些有背景和关系的人得到优待——这与任何有技能、努力工作的企业家都能赢的精英制度理念背道而驰。精英制度在历史上给了硅谷它的光环,是美国唯一一个美国梦仍然存在并奏效的地方。今天硅谷正在变得更像华尔街或 K 街。

网络之外的创始人现在觉得他们必须玩"这个游戏"才能成为中央选角人物之一。这意味着在 happy hour 和晚餐上跟 VC associate 混在一起,表现得略微自闭以制造 FOMO 和融资势头。通常创始人跟 VC networking 是浪费时间;他们应该专注于构建公司和跟客户交谈。现在这都是游戏的一部分,是创始人必须培养的额外技能。

造王的下游效应

公平地说,造王在一定程度上确实有效。筹集大量资本给你一个巨大的战争基金来亏本获客(即不盈利地获取用户直到你的竞争对手破产或转型)。它吓跑其他团队进入你的市场竞争。

然而,造王也为不良行为创造了道德风险。公司在报告收入方面变得~有创意~,创始人很早就在卖二级份额。

造王给公司施加压力,要求不惜一切代价展示收入增长,以便对 VC 来说是可理解的。这导致一些公司彻底谎报收入(证券欺诈),或者在方法论上搞创意。一个例子是拿一次性合同并将其年化为 ARR。这些合同通常只是带退出条款的试点定价,所以它们讽刺地既不"年度"、也不"经常性"、甚至不是"收入"。另一个例子是将 ARR 从"annual recurring revenue"重新品牌为"annual run rate",并将 ARR 计算为上周收入×52 甚至上一天收入×365。这不完全是证券欺诈,但对任何做尽调的人来说都不是好样子。

试图造王竞争轮次的 VC 通常会允许创始人卖二级份额以赢得交易。显然热门公司轮次的 10%给创始人二级份额现在是常见做法。创始人二级份额的下游效应是它吸引骗子。那些能很好地玩前面描述的"游戏"以在 A 轮制造 VC FOMO,并利用它卖掉数百万美元的创始人二级份额(通常超过公司终生收入),然后慢慢 rug。

均值回归

钟摆今天已经摆得太向共识了,我打赌会有一个向逆向思维的均值回归。

历史反复表明,任何给定年份最热门的主题都不是该年创立的最有价值公司所属的类别。我没有理由相信这次会不同。

我宁愿全天候支持肩上有芯片的局外人,而不是被 VC 过早加冕的内部人。我相信硅谷群体思维泡沫之外有一个巨大的盲点——那些没有背景、不在分布内、对大多数 VC 来说不可理解的伟大创始人。

我乐观地认为精英制度最终会赢,那些追逐势头玩造王游戏的人将被留下舔舐伤口。

跟风的人,等着被屠杀。