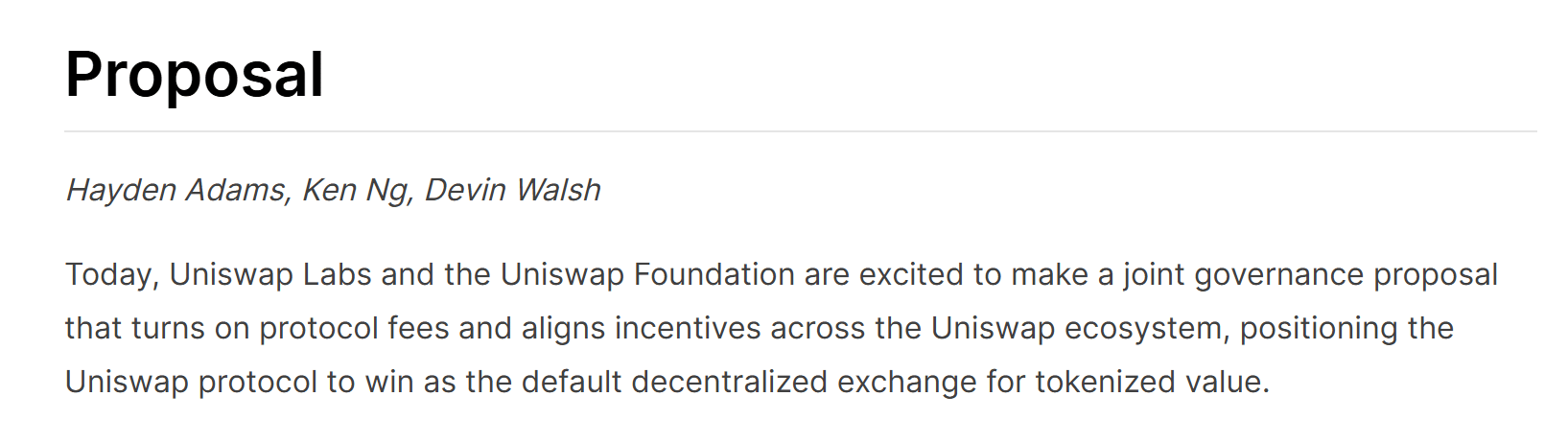

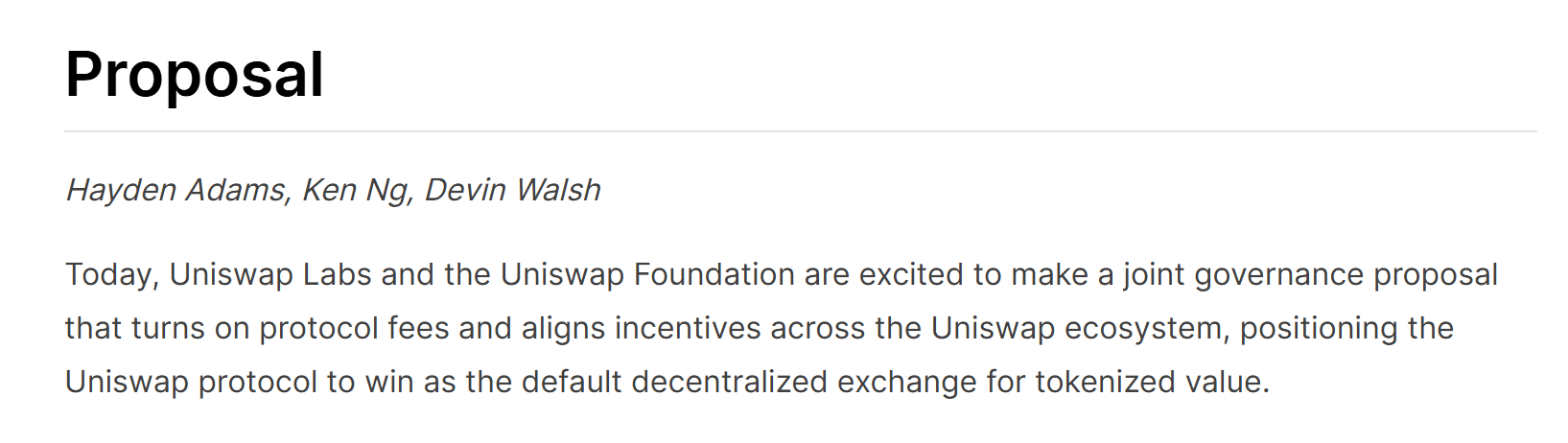

去中心化交易所之间的竞争正迫使各协议重新审视最初推动DeFi快速扩张的激励模式。事实上,Uniswap [UNI] 成为测试这一转变的最新案例,它提议将V4版本的流动性提供者费用激励削减高达33%。

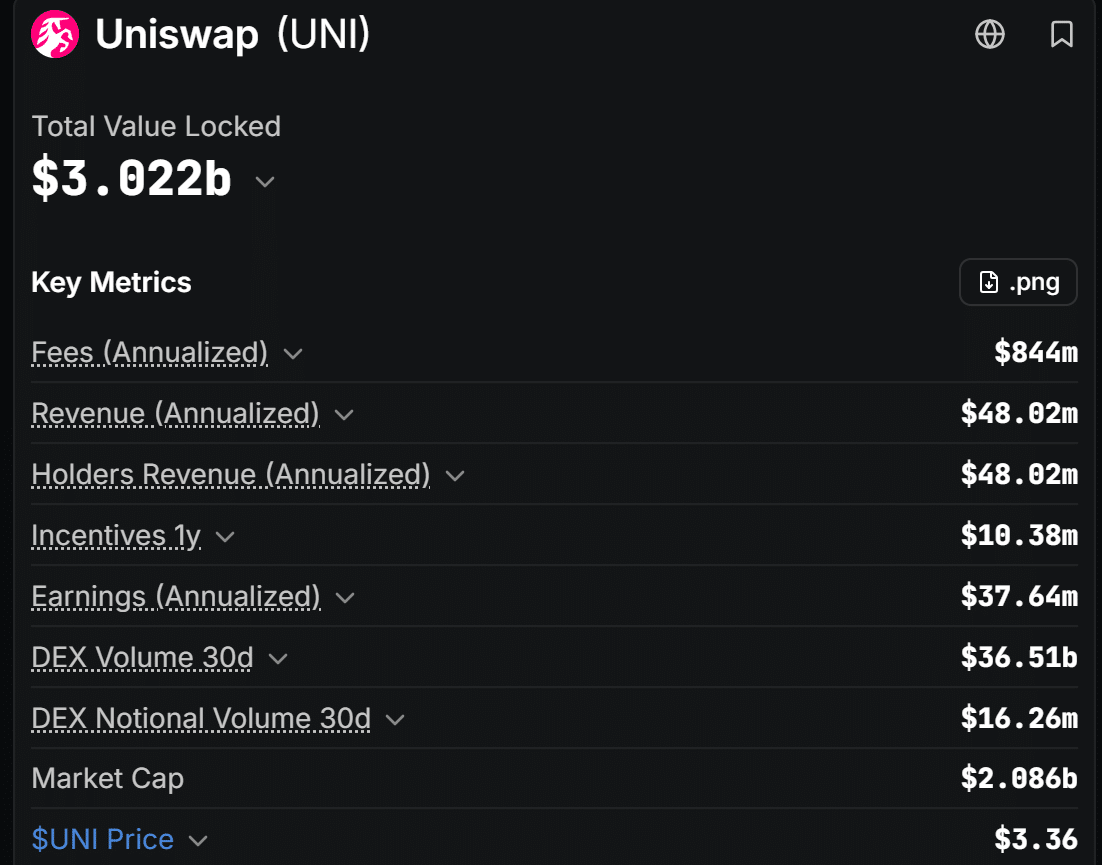

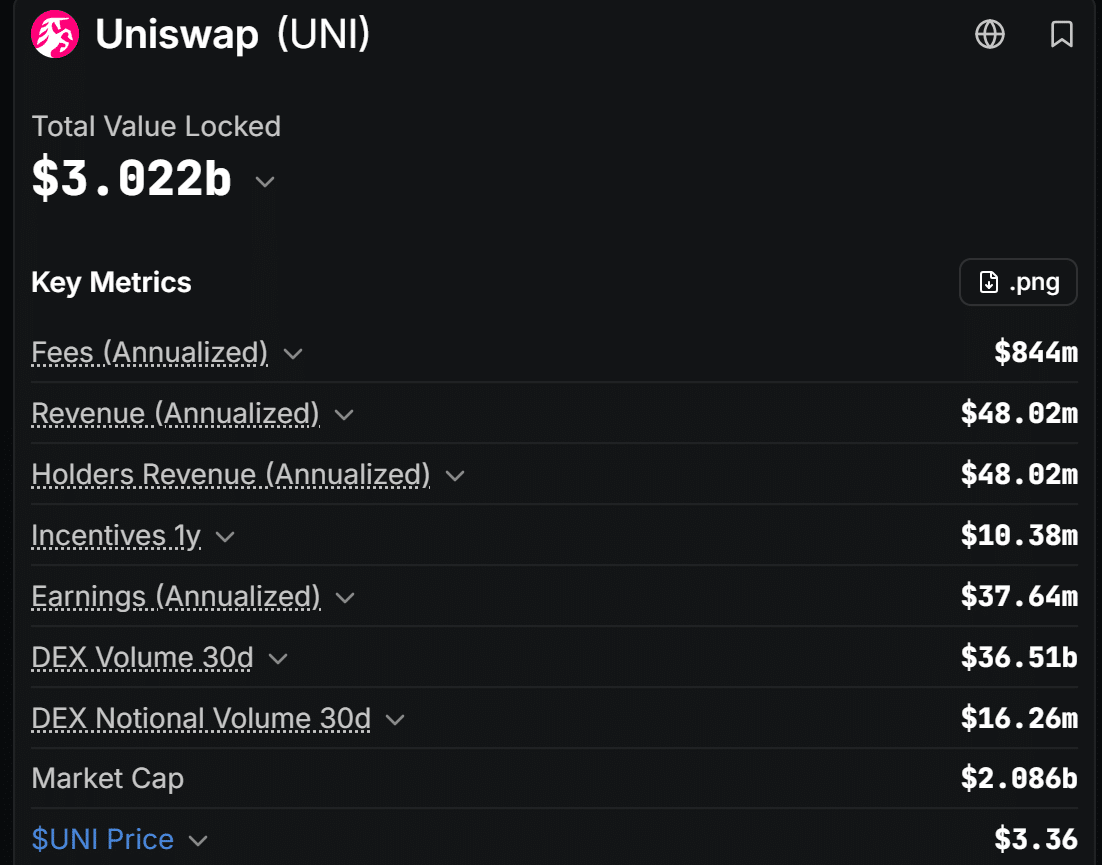

更重要的是,截至发稿时,Uniswap的总锁仓价值为30.2亿美元,而其月交易量接近360亿美元。这表明了其强大的市场领导地位,尽管来自竞争对手去中心化交易所的竞争日益激烈。

该提案标志着与先前模式的明确分野。V3模型使用了每笔交易中高得多的百分比来激励早期流动性提供者,使其平台能迅速积累资本。

相反,协议相信,更低的交易成本、更小的点差以及更优的资本利用率,将带来足够的交易量增长,以抵消流动性提供者回报的减少。

这种计算蕴含着显著的风险。这是因为流动性提供者可以轻松地将资金转移到提供更高收益的竞争协议中。如果交易活动增长足够快,新模式可能会加强Uniswap的长期竞争力。

然而,流动性提供者参与度的减弱可能会对流动性深度造成压力,并重塑整个更广泛的DeFi生态系统的激励结构。

Uniswap加强稳定币流动性

这一战略已通过Uniswap整合Sky的LitePSM开始成形。

该策略并非仅仅依赖流动性提供者奖励,而是通过挂钩稳定模块实现了USDS、DAI和USDC之间的零滑点路由。此次整合加深了流动性,降低了交易执行成本,并允许更大的交易以最小的价格影响进行结算。

此外,它通过将基于平价(parity-based)的稳定币路由转换为可操作的基础设施,从而增强了Sky的FX Layer。虽然这些改进提升了Uniswap的竞争地位,但仅有基础设施可能不足以产生更大的交易量。

然而,最终持久的成功将取决于更低的执行摩擦是否能吸引足够的用户和交易量,以抵消减少的流动性提供者激励。

尽管如此,对Uniswap而言,真正的考验现在在于市场采用度,而非协议设计。成功将取决于更强的执行能力和更高的交易量是否能弥补流动性提供者奖励的降低。

如果交易者接受这一模式,Uniswap可能会巩固其领导地位。否则,竞争对手DEXs可能会通过更具竞争力的激励措施来吸引流动性。

最终总结

- Uniswap [UNI] 已提议优先考虑交易执行,而非更高的流动性激励。

- Uniswap的成功现在取决于交易量,而不仅仅是流动性激励。