2026 年 6 月 3 日,Marvell Technology $MRVL 股价摸到 290 美元,历史新高。

过去 12 个月涨了 254%, 三年前还不到 40 块。

要是从 Matt Murphy 2016 年接 CEO 算起——那时候股价不到 10 美元,市值连 20 亿都没有,这是 30 倍。

但涨幅本身不是肯定不是咱这篇文章想聊的。

这篇文章真正想搞明白的是:市场到底在给 Marvell 定什么价?这个价格背后,大家是不是还在用一套过时的认知框架来理解这家公司?

街上很多人管 Marvell 叫「小 Broadcom」——定制 AI 芯片的老二,跟在 Broadcom 后面捡 hyperscaler 吃剩下的。这个说法不能算全错,但有个致命的盲点:它默认 Marvell 是 Broadcom 的缩小版。而 Marvell 真正值钱的地方,恰恰在于它跟 Broadcom 完全不是一回事。

Marvell 占据了一个独一无二的生态位。AI 基础设施正在从「堆 GPU」转向「建系统」,这个位置会越来越值钱。

本文会试着把这件事讲清楚。

全文约 15000 字,老师们请慢慢阅读~

一、Marvell 到底卖的是什么?

想看懂 Marvell,第一步是把「芯片公司」这个标签扔掉。它不做 GPU,不造 CPU,不卖内存。它卖的是「连接」——让数据在 AI 芯片之间、服务器之间、数据中心之间,以光的速度流动。

拆开来看,三块生意:

第一块:光互连——护城河

Marvell 是高速光 DSP 的绝对老大。全球 400G 以上数据中心光模块,大约 70% 的 DSP 芯片出自 Marvell。

你每次看到「AI 数据中心光模块出货量暴增」的新闻,Marvell 都在后面默默收钱。

70% 的份额为什么难撼动?高速光 DSP 不是一颗普通芯片。它得同时搞定信号调制、解调、纠错、时钟恢复,800G、1.6T 这种速率下,物理层的信号衰减和噪声管理复杂到令人发指。

2021 年花了约 100 亿美元收购 Inphi 之后,Marvell 在这个领域攒了 5 年以上的量产经验,5nm 到 3nm 一路迭代过来。Broadcom 也在追,但这种先发优势不是砸钱就能抹平的。

2026 年 3 月,Marvell 一口气推了四款 1.6T DSP 新品——Ara T、Ara X、Petra、Aquila M——从短距到长距、以太网到 InfiniBand 全覆盖。Murphy 在 FY2027 Q1 财报会上说了句大实话:光互连业务 FY2027 增速预期从 50% 上调到 70%+。

不是市场变了,是他们自己低估了需求有多猛。

第二块:定制 AI 芯片——增长

这块是市场盯得最紧的。逻辑很简单:Amazon 不想每张 GPU 都给英伟达交税,自己设计了一款 AI 训练芯片叫 Trainium。但 Amazon 不造芯片——得找人帮忙设计和量产。这个人就是 Marvell。

目前 Marvell 手上有18 个定制 XPU 设计项目,覆盖三家 hyperscaler——Amazon、Microsoft、Google。lifetime revenue funnel 达到750 亿美元。FY2026 全年定制芯片收入约 15 亿,FY2028 预期翻倍以上。

但这门生意有个让人不太舒服的点:毛利率比标准产品低。FY2027 Q1 的 non-GAAP 毛利率 58.9%,Broadcom 是 77.5%。道理很直白——你是在替 Amazon 打工,不是卖自己的标准品,研发投入重、客户议价能力强。

后面会展开讲。

第三块:交换芯片与企业存储——现金牛

以太网交换芯片 FY2027 预期超 6 亿美元(同比是翻倍的),受益于 AI 集群从几百张 GPU 扩到 10 万张以上时对高速交换的刚性需求。企业级 SSD 和 HDD 控制器是老本行,贡献稳定现金流,但占比在 AI 业务挤压下逐年缩水。

三块拼在一起,画面就清晰了:Marvell 不是一家「什么都做的芯片公司」,而是一家围绕「AI 数据流动」构建了全栈连接能力的公司。从芯片内部的 SerDes,到芯片之间的 PCIe/CXL 交换,到机架之间的光 DSP,到数据中心之间的相干光模块——每个环节都插了一只手。

理解了这一点,英伟达为什么掏 20 亿投它就说得通了。也能逐渐理解,管 Marvell 叫「小 Broadcom」为什么是一种误读。

二、AI 时代,「连接」变成了主角

过去两年聚光灯全打在 GPU 上。算力是肌肉,越粗壮越好。但 AI 集群从几千张 GPU 扩到 10 万张、50 万张的时候,一个物理定律层面的问题冒出来了:铜缆只能传 3 米,超过这个距离,信号衰减到没法用。

GPU 可以是全世界最强的大脑,但神经元之间的信号传递跟不上,智商再高也白搭。10 万张 GPU 的集群里,每张 GPU 花在「等数据」上的时间,可能占总运行时间的 30%-50%。

这就是光互连成为主角的原因。光在几乎不衰减的情况下能传几百米甚至几公里。集群规模越大、GPU 越多,光连接的占比就越高——不是线性增长,是超线性。

Barclays 测算,2026 年光端口出货量翻倍,2027 年再翻倍。Marvell 光互连业务今明两年预计年增约 90%——等等,现在上调到 70%+了,但按实际跑出来的数字看,90% 可能都打不住。

关键是,这个趋势不是一两年的事。只要 AI 模型参数量继续膨胀、训练和推理集群继续扩大,光互连的需求曲线就不会走平。

这不是景气周期的问题,是物理定律决定的长期结构性趋势。

打个比方:AI 基础设施是一座正在疯狂扩建的城市,GPU 是建筑本身,Marvell 卖的是水管、电线和高速公路。房子可以换不同建筑师来盖,但基础设施铺下去之后,换起来比盖房子难得多。

三、从 10 美元到 290 美元:一个被低估的 CEO

2016 年的 Marvell,是一只被市场放弃的股票。

创始人 Sehat Sutardja 和 Weili Dai 因为会计调查和治理危机被迫下台,SEC 介入。业务摊子铺得很大——移动通信、打印机、消费电子——但没一块做到行业前三。股价不到 10 美元,客户开始担心这家公司还能不能活下去。

那年激进对冲基金 Starboard Value 介入,推了一场教科书级别的管理层重组。从 Maxim Integrated 挖来 Matt Murphy 当 CEO。

不过我个人觉得 Murphy 值得多说两句:他在 Maxim 干了 22 年,从一线销售做到执行副总裁,管过全公司的产品开发、销售和盈亏。不是那种「技术天才型」的半导体 CEO——是那种极度务实、极度聚焦的生意人。

他说过一句话我印象很深:「我爸在苹果第一支销售团队干过,我从小就明白——再好的技术,卖不出去就是零。」

Murphy 上任后干了三件事,看着简单,执行起来极难:

第一,砍。

移动通信砍掉。打印机芯片砍掉。消费电子砍掉。Wi-Fi/蓝牙业务 17.6 亿卖给 NXP(2019 年)。车载以太网 25 亿卖给 Infineon(2025 年)。

所有资源集中到一个方向:数据中心基础设施。

第二,买。

2018 年 60 亿收 Cavium(也就是 ARM 服务器 CPU、DPU)。2021 年 100 亿收 Inphi,光 DSP——这笔改变了 Marvell 的命运。2025 年底 32.5 亿收 Celestial AI(硅光子/光子织网相关)。2026 年初 5.4 亿收 XConn(PCIe/CXL 交换芯片相关)。

四笔收购,每笔补的都是「AI 连接」拼图的一块。

第三,绑。

Murphy 追求一种叫「long-term visibility」的东西——多年可预见的收入确定性。跟 AWS 签了五年多代协议,覆盖定制 AI 芯片、光 DSP、AEC DSP、PCIe retimer、DCI 光模块和以太网交换芯片——不是一单买卖,是一整套系统级合作。

10-K 里披露,某些产能预留协议期限长达 4 到 10 年。

结果?接手时 FY2016 收入约26.5 亿(2017 年报收 23.2 亿),利润微薄。FY2026 收入82 亿(+42% YoY),non-GAAP EPS 2.84 美元(+81% YoY)。

十年,一家从治理危机里爬出来的二线芯片厂,变成了 AI 基础设施的核心供应商。

做投资有一条我反复验证过的规律:「换 CEO → 战略聚焦 → 大笔并购 → 绑定大客户」这个完整链条跑通了,而且每一步都能在财务数字里看到证据——这样的公司,值得认真花时间研究。

四、英伟达的 20 亿美元:是背书,还是收编?

2026 年 3 月 31 日,英伟达宣布 20 亿美元战略入股 Marvell——认购 200 万股可转换优先股,初始转换价约 91.84 美元,全部转换后对应约 2.4% 股权。

消息当天 Marvell 涨了 13%。但市场当时的兴奋点,跟我后来反复琢磨的点,不太一样。

市场看到的是:英伟达拿真金白银盖章——「这家伙是我认可的合作伙伴。」逻辑没错。20 亿不是公关费,是战略投资。英伟达 2026 年密集投了一串光互连公司——Coherent(20 亿)、Lumentum(20 亿)、Marvell(20 亿)——60 亿砸进同一条赛道,这个信号比任何分析师报告都响。

但我们更该去关注的是合作框架——NVLink Fusion.

NVLink Fusion 是英伟达推的一个「半定制 AI 基础设施」平台。第三方厂商(比如 Marvell)可以提供定制 XPU 加速器,直接接入英伟达的高速互连网络。英伟达自己提供 Vera CPU、ConnectX 网卡、BlueField DPU、NVLink 互连和 Spectrum-X 交换机。

翻译成大白话:「你们 hyperscaler 想用自己设计的定制芯片替代 GPU?没问题,我用 NVLink Fusion 把你们的芯片也接进我的生态。芯片你们自己找人做,但连接层还是我的。」

只能说极其的高明。把「敌人」变成了「客户」——hyperscaler 越想摆脱英伟达的 GPU,就越需要英伟达的网络。而 Marvell,恰好是帮 hyperscaler 造定制芯片的那个人,同时也是帮英伟达建互连生态的那个人。

鹬蚌相争,渔翁得利。

The Next Web 有篇分析标题刻薄但精准:「英伟达对 Marvell 的 20 亿投资不是投资,是一个收费站。」

英伟达通过这笔投资在生态的每个入口设了卡。但换个角度——Marvell 自己就是收费站的一部分。左手帮云厂商造芯片,右手帮英伟达建网络。

两边都离不开它,两边都在给它送钱。

当然,这也意味着一个永远解不开的张力:英伟达 $NVDA 既是伙伴也是对手。它自己做网络芯片,也在布局硅光子,合作和竞争的边界一直比较模糊。

但我个人的判断是:在 AI 基础设施「建系统」这个阶段,英伟达需要 Marvell,大于 Marvell 需要英伟达。因为 hyperscaler 的定制芯片需求是结构性的、不可逆的,英伟达拒绝合作等于把蛋糕全让给 Broadcom。

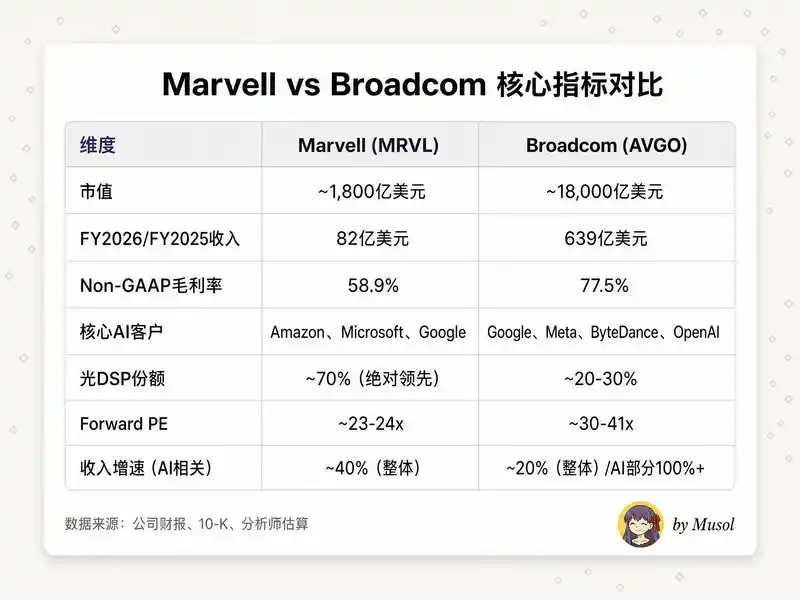

五、跟 Broadcom 比,到底差在哪?

很多人看完这张表会快速得出结论:「Broadcom 更好——体量大十倍、毛利高二十个点、估值也没贵太多。」

不能说错,但漏掉了两个最关键的东西。

第一,毛利率差距有结构性原因,不是「Marvell 不会赚钱」。

Broadcom 的 77.5% 不是纯半导体的数字:包含了 VMware 的软件收入,EBITDA 利润率 67%,严重拉高了合并毛利率。

单看半导体部分,大概 60%-65%。Marvell 的 58.9% 确实低,但差距没表面那么夸张。而且随着 Custom ASIC 量产规模扩大、研发费用摊薄,毛利率有明确改善路径——公司目标中期 non-GAAP 运营利润率 38%。

第二,Marvell 在光 DSP 不是「老二」,是「老大」。

70% 市场份额,在这个领域 Broadcom 才是追的那个。而光 DSP 恰恰是 AI 基础设施从「训练为主」转向「推理为主」时代最受益的环节——推理集群的分布式程度远高于训练集群,对光互连的需求密度更高。

段永平有个分类框架我一直觉得很好用:「B 类生意」是你做得比别人好,但别人也在做;「A 类生意」是你做的东西别人根本做不了,或者做了也追不上。Marvell 的光 DSP 更接近 A 类;定制 ASIC 更接近 B 类,但客户绑定深度和 switching cost 极高,B 类的成色其实不低。

市场用「小 Broadcom」框架看 Marvell,自然算出「不值 1800 亿」。但换成「光互连龙头 + 定制芯片老二 + 英伟达生态合作伙伴」这个三维框架,估值逻辑就不一样了。

六、数字不会说谎

财务数据是检验一切叙事的「唯一标准「,看 Marvell 最新成绩单和指引吧:

FY2027 Q1 几个关键数字:

· 季度收入 24.18 亿,同比 +28%,环比 +9%,历史新高。超指引中值 1800 万。

· 数据中心收入 18.33 亿,占比 76%,同比 +27%,环比 +11%。

· Non-GAAP EPS 0.80 美元,符合预期。经营现金流 6.39 亿——也是历史新高。

· Q2 指引:收入约 27 亿(中值),+12% 环比 / +35% 同比。数据中心预期中高双位数环比增长。

几个趋势非常值得注意:

增速在加速。

FY2026 全年 +42%,FY2027 指引 +40%,FY2028 目标 +45%。80 亿基数上还能加速,说明这不是补库存或周期反弹——是结构性需求在爬坡。

经营杠杆释放了。

EPS 增速(81%)远快于收入增速(42%)。定制芯片的规模效应、光 DSP 量产良率提升、Murphy 对费用的严格管控,三者叠加。

定制芯片有个「隐藏金矿」——attach。2025 年 Custom AI Investor Event 上,公司披露了一个容易被忽略的数据:到 2028 年,custom XPU 的 TAM 约 408 亿美元,围绕 XPU 的 attach(网卡、scale-up fabric、安全协处理器、内存池化等配套芯片)TAM 约 146 亿——后者复合增速高达 90%。很多人只盯着「谁设计了那颗最贵的 AI 芯片」,但真正的利润藏在配角身上。

PEG 粗算一下:Forward PE 约 23-24 倍,收入增速约 40%,PEG 约 0.6。

对比 Broadcom Forward PE 约 30-41 倍、收入增速约 20%,PEG 约 1.5-2.0。用 PEG 这个最简单的透镜看,Marvell 现在的定价不算贵。当然 PEG 只是粗略起点——增速能不能维持、毛利率能不能改善、竞争格局会不会恶化,才是真正的变量。

七、光的故事:Celestial AI 与下一程

光 DSP 是 Marvell 的现在,Celestial AI 是它的未来。

2025 年 12 月,Marvell 宣布 32.5 亿美元收购 Celestial AI——一家做「光子织网」技术的初创公司。32.5 亿是首付,如果 Celestial AI 在 FY2029 前累计营收达 20 亿,总对价可到 55 亿。

价格不便宜。Murphy 为什么愿意付?

因为 Celestial AI 解决的是 AI 芯片互连的下一个物理瓶颈:铜缆走到头了。

当前 AI 服务器内部,GPU 之间用 NVLink 连接,速度快但距离短。一张加速卡 8 颗 GPU、一个机架 4 张卡、一个集群几百个机架——铜缆的物理极限就成了整个系统的瓶颈。

Celestial AI 的 Photonic Fabric 用光取代电,实现芯片到芯片的直接光互连——每颗 chiplet 16 Tbps 带宽,功耗减半,延迟纳秒级。

说人话就是:光 DSP 是把数据中心内部的高速公路从两车道扩到八车道,Celestial AI 是在每栋楼之间直接装了传送门。

这桩收购还有个细节:Amazon 支持了这笔交易。

Marvell 甚至向 Amazon 发了一份认股权证,允许 Amazon 根据 Photonic Fabric 产品的采购量购买最多 9000 万美元的 Marvell 股票。Amazon 不会随便为供应商的收购背书——它背书,是因为它真的需要这个技术。

Marvell 预计 Celestial AI 在 FY2028 下半年开始贡献有意义收入,Q4 FY2028 年化收入达 5 亿,Q4 FY2029 年化达 10 亿。路线图兑现的话,光互连业务就从「第一块业务」变成「超级业务」——一个横跨 DSP、硅光子和光子织网的全栈光连接平台。

加上 2026 年初 5.4 亿收的 XConn,Marvell 手里现在有一张完整的「电 + 光」互连拼图:芯片内部 SerDes → 芯片之间 PCIe/CXL 交换→ 机架内光互连→ 机架之间光 DSP→ 数据中心之间相干光模块。

AI 互连这条赛道上,没有第二家公司有同样完整的布局。

八、涨了 254% 之后,当然别忘了还有风险

研究投资,最重要的不是找「为什么会涨」——牛市里到处都是理由。重要的是找「什么会让它跌」,然后判断你愿不愿意承受,我觉得 @aleabitoreddit 的风险控制的理念非常值得每一个人好好看看。

风险之一:Trainium3 丢了,客户集中度比你想的高

Marvell 最近丢掉了 Amazon 下一代 Trainium3 的主设计权——被中国台湾的 Alchip 拿走了。公司强调 Trainium2.5 继续由 Marvell 做,「不会出现收入断层」。

但市场看到的是另一面:最大的定制芯片客户在下一代产品上没选老搭档。这不是好信号。

FY2026,前十大客户贡献了 82% 收入,两家占比超 10%。10-K 里写得很坦诚:「AI 基础设施当前的资本支出水平未必长期可持续。」

如果 Amazon 或 Microsoft 任何一家缩减定制芯片计划,Marvell 的收入会直接挨一拳。

风险之二:毛利率天花板

Non-GAAP 毛利率 58.9%,比 Broadcom 低将近 20 个百分点。这不是暂时的,是结构性的。定制 ASIC 本质上是服务生意——帮客户设计专属芯片,客户拥有最终产品,你的议价空间天然受限。

规模效应能改善,但不能根本解决。

如果未来收入增长主要靠定制 ASIC(毛利率低)而不是光 DSP(毛利率高)驱动,收入增长和利润率提升之间就会此消彼长。市场给的估值倍数可能不会如多头预期的那么大方。

风险之三:英伟达的「收费站」可能变成「收费站 + 竞争者」

英伟达投了 20 亿,但也在自己建网络芯片团队。Spectrum-X 交换机、BlueField DPU、NVLink 互连——跟 Marvell 的交换芯片、定制 ASIC 存在直接或潜在竞争。2.4% 持股不是控股,是生态绑定。

英伟达未来要是决定把 NVLink Fusion 的更多价值环节内化——比如自己做更多光互连芯片——Marvell 的位置会变得微妙。

风险之四:内部人在卖

2026 年以来,CEO Murphy 累计减持约 530 万美元(三次卖出,价格从 98.70 到 177.26 美元),CFO Willem Meintjes 减持约 470 万,COO Chris Koopmans 减持约 273 万,CDO Sandeep Bharathi 减持约 1314 万。

没有一笔内部增持。

绝对金额相对持股比例不算大(Murphy 减持后虽然仍持有约 1.31 亿美元股票),都通过 10b5-1 预设计划执行。

但信号很清楚了:股价涨到历史最高点,最了解这家公司的一群人在卖,没一个人在买。

至少应该让你多问自己一遍:我买这只股票,是因为看懂了它的价值,还是因为看到它涨了 254%?

风险之五:供应链

10-K 披露需要提前 26-52 周锁定产能,某些协议长达 4 到 10 年。

台积电 5nm/3nm 产能跟 GPU 厂商(比如英伟达、AMD)激烈竞争,光 DSP 交货周期已拉长到 6 个月。

Marvell 对需求判断出偏差——承诺太多产能结果需求下滑,或需求超预期但产能不够——惩罚都会直接打到报表上。

AI 基建这轮超级周期,不只奖励「技术对的人」,也奖励「供应链不掉链子的人」。

讲了这么多风险,我的结论是什么?

这些风险都是真实的。

Trainium3 丢了不是小事,毛利率结构性问题不是一朝一夕能解的,内部人卖出值得警惕。但我没有因此站到 Marvell 的熊一边,三个原因:

第一,丢 Trainium3 的坏消息,已经被 FY2028 定制芯片收入翻倍的指引覆盖了。

丢了最大客户的下一代还能给出翻倍指引,说明其他客户(Microsoft Maia、Google Axion 以及那个「未披露的新 hyperscaler」)的 pipeline 比市场想的更强。

第二,光互连这个护城河是真的,而且在变宽。

70% DSP 份额 + Celestial AI 硅光子 + XConn 的 PCIe/CXL 交换 = 一套别人短期内无法复制的全栈能力。

竞争对手可以抢走一两张定制芯片订单,但没谁能在三五年内追上 Marvell 在光互连上的积累。

第三,PEG 0.6 给了一定安全边际。

40% 收入增速对应 23 倍 forward PE——这个定价不是「市场已经把它当下一个 Broadcom 在炒」,而是「市场还在犹豫它值不值得比 Broadcom 更便宜」。

九、一些关于时代的思考

彼得·蒂尔在《从 0 到 1》里提了一个让很多创业者不舒服的论点:竞争是给失败者准备的,真正的好公司创造垄断。

「所有失败公司都一样——它们没能逃脱竞争。」

放在投资上,这个框架逼你问一个尖锐的问题:你正在研究的这家公司,到底是在充满竞争的市场上苦苦挣扎,还是在一个它自己定义的市场里占据垄断地位?

Marvell 有趣的地方在于,它同时在做两件事。

定制 AI 芯片领域,它是 Broadcom 的追赶者——「参与者」。

光互连和高速 DSP 领域,它是绝对的市场领导者——「垄断者」。

英伟达的 20 亿投资,本质上是用真金白银确认了 Marvell 在「连接」这个维度上的垄断价值。

蒂尔说垄断企业的特征之一是市场比看起来小——「垄断企业通常会掩饰自己的垄断地位,以免引来监管关注。」

Marvell 恰恰相反:它的垄断地位被市场忽视了,因为所有人都在盯着它和 Broadcom 在定制芯片上的差距。

做一个思维实验:Marvell 现在市值约 2500 亿,对应 FY2027 约 115 亿收入,大约21.7 倍市销率。但 115 亿里数据中心部分约 92 亿,以 50%+ 速度增长。

按 Broadcom 估值倍数(约 25-30 倍市销率)单独估值,仅这一块就值 2300-2760 亿。

市场给的 2500 亿,相当于数据中心业务折价、其他业务白送。

当然这个「分部估值」过于粗糙——Marvell 的数据中心业务不会真拿到 Broadcom 的倍数,毛利率结构不同、客户集中度更高、定制芯片地位也弱于 Broadcom。

但它至少提供了一个思考起点:市场对 Marvell 的定价,很可能还停留在「这是那家丢了 Trainium3 的公司」这个旧叙事,而不是「这是全球唯一一家同时在光 DSP、硅光子和定制 AI 芯片三个战场上都有规模化收入的公司」这个新现实。

我的判断可能也不对。定制芯片竞争可能比我想的更激烈,光学互连需求增速可能不如模型预测的乐观,Celestial AI 的 10 亿年化收入目标可能兑现不了。

但现在的我,愿意在「AI 连接」这个方向上押注。不是因为 Marvell 是最好的公司,而是因为它在最正确的位置上。

十、尾声:光与文明

写到这里,想跳出投资的框架,说几句更大的话。

人类文明的每一次跃迁,回头看,都不是因为某个单点的突破,而是因为「连接」的升级。

文字让思想跨越时间传递,印刷术让知识跨越阶层流动,电报让信息跨越大洋抵达,互联网让全人类的大脑第一次连成一张网。

每一次,真正改变世界的不是「内容」本身,而是内容流动的速度和广度。

AI 时代正在重演同样的故事。

我们把太多注意力放在了「大脑」上——更大的模型、更强的算力、更聪明的推理。但大脑从来不是孤立存在的。

一个人的智慧再高,如果无法与他人交流,就只是一座孤岛。10 万张 GPU 组成的集群也是一样——如果数据不能在它们之间自由流动,再强的算力也只是沉默的硅片。

光,是这个时代的信使。

从物理学的角度看,光是宇宙中信息传递的速度上限。我们用了几千年才学会驾驭它——从烽火台到光纤,从莫尔斯电码到 1.6T 的 DSP 信号处理。现在,当人类第一次试图建造真正的「硅基大脑」时,我们再次回到了同一个古老的问题:如何让思想,无论是碳基的还是硅基的,以光的速度流动?

Marvell 的故事,表面上是一家芯片公司的十年翻身仗。但往深了想,它触及的是一个更本质的命题:在任何一个复杂系统中,「连接」的价值终将超过「节点」的价值。

互联网时代,路由器和光纤的总价值最终超过了任何一台服务器。

社交网络时代,平台的价值超过了任何一个内容创作者。

AI 时代,同样的逻辑正在重演——当所有人都在争夺「最强大脑」的桂冠时,真正的赢家可能是那个默默编织神经网络的人。

我们正站在一个很神奇又微妙的历史节点上。人类第一次有能力建造一个比自身更聪明的东西,而这个东西能否真正「聪明」起来,取决于我们能不能解决一个看似平凡的工程问题:让光在芯片之间自由穿梭。

这件事本身,就带着一种诗意。