作者:David Hoffman

编译:佳欢,ChainCatcher

如果你错过了上周的新闻,我卖掉了我的 ETH。

对于一个围绕以太坊建立职业生涯、社区、身份和商业版图的人来说,做出这个决定绝非易事。

决定出售的原因,需要一个比 Twitter 上零散推文更透彻的解释。

「ETH 是金钱」的论点并没有失败......它只是已经兑现了。以太坊得到了它应得的 ETH 价格,而且我认为 ETH 作为一种资产不会被重新估值,无论向上还是向下。

「ETH 是金钱」是作者 David Hoffman 2019 年提出、并通过 Bankless 长期推广的核心叙事,主张 ETH 应成为全球性的价值储存手段,曾是以太坊最主流的多头逻辑之一。

附注:我极其看好以太坊。我预计以太坊作为一个网络,从今往后会有异常出色的表现。但我认为,这种成功只有极少一部分会反映在 ETH 上。

文章正文如下:

ETH 是金钱向来是个奢望

货币是一场协调博弈,而协调是非常困难的。

以太坊项目本身就是在多个层面上堆叠起来的一系列协调挑战,而「ETH 是金钱」这一论点要求所有这些层面都取得成功,并且是毫无悬念的成功。

当且仅当以太坊技术社会堆栈的每一层都比其竞争对手做得更好时,ETH 才有可能成为货币。

鉴于以太坊项目的雄心勃勃,实现其最成功版本始终是一项巨大的挑战。尽管存在不足,以太坊项目已经做得非常出色,完全配得上它现有的市值。

尽管如此,$ETH 被市场「重新估值」的机会窗口似乎正在关闭。

在某种程度上,ETH 确实是货币。但它并非我们共同追求的那个最成功的版本。

以太坊是一场协调博弈

图灵完备的区块链是一个如此强大的理念,以至于以太坊的最大潜力就是整个加密世界。包揽一切。

以太坊实现对所有事物 100% 绝对统治的唯一障碍就是协调。

以太坊的领导层需要充分去中心化,治理需要「粗略共识」来创造可靠的中立性,从而在最高层面上最大化以太坊的采用率。

以太坊领导层需要对市场动态做出快速反应,像一家面临被边缘化生存威胁的初创公司那样运作。

以太坊 L2 需要能够独立于基础层运行并做出自己的市场选择,但同时它们也需要在经济上与更广泛的以太坊经济和品牌绑定并受其约束。

以太坊的路线图需要按照特定的顺序执行,以最大化并保持以太坊的势头和市场主导地位,从而充分平息竞争,最大化人们对以太坊和 ETH 的信心。

关键技术的研发和工程实现需要足够快,以便以太坊既能向外界证明其实用性,又能保持领先于竞争对手。

「ETH 是金钱」的论点在于创造一种极其革命性且强大的金融资产,凭借其作为卓越全球价值储存手段的独特性质,吸引那些原本不关心的个体。

以太坊的品牌和 ETH 的实力需要强大到让传统大资金不仅感到安全,还会因为以太坊项目的统治力而主动将 ETH 作为退休投资组合中的重要头寸。

为了实现「ETH 是金钱」,ETH 上游的一切事物都需要极度完美地运转。

以太坊不是比特币,它选择了艰难的道路。比特币选择剥离其区块链上的一切以提升 BTC 的地位。

以太坊选择将一切添加到其区块链中,以最大化其区块空间的效用。只有在竞争对手之前以最佳方式做到这一点,ETH 才能获得其全球货币的地位。

我们走了一段路,以太坊也已经实现了其应得的最大潜在市值份额。

我担心玩这场游戏的时间窗口已经关闭了。

大环境可能永远不允许它发生

回顾过去几年,我看到以太坊原本需要克服大量来自大环境的挑战。

1. L1 资产与收入密不可分

随便你怎么说基于费用和收入来评估智能合约链有多困难,但费用和收入显然是智能合约 L1 资产提高其定价权的方式。

到了 2026 年,我们有充足的数据表明所有这些因素都密切相关:L1 活跃度、L1 费用以及 L1 原生资产的价格升值。

2021 年,当 ETH 的 L1 收入市场份额最高时,它占据了主导地位。

2024 年,当 SOL 的 L1 收入市场份额在全行业中异军突起时,它占据了主导地位。

2026 年,NEAR 正在经历价格重估,与此同时,其 L1 收入和 NEAR 销毁量出现了基本面的增长。

你还可以看看像 BNB 和 TRX 这样的资产,它们也许是有史以来累计收入最高的项目。它们的价格图表看起来,就像我曾经期望 ETH 应有的样子——前提是 ETH 能够将其 L1 费用主导地位保持得比仅仅 2022 年那一段更久。

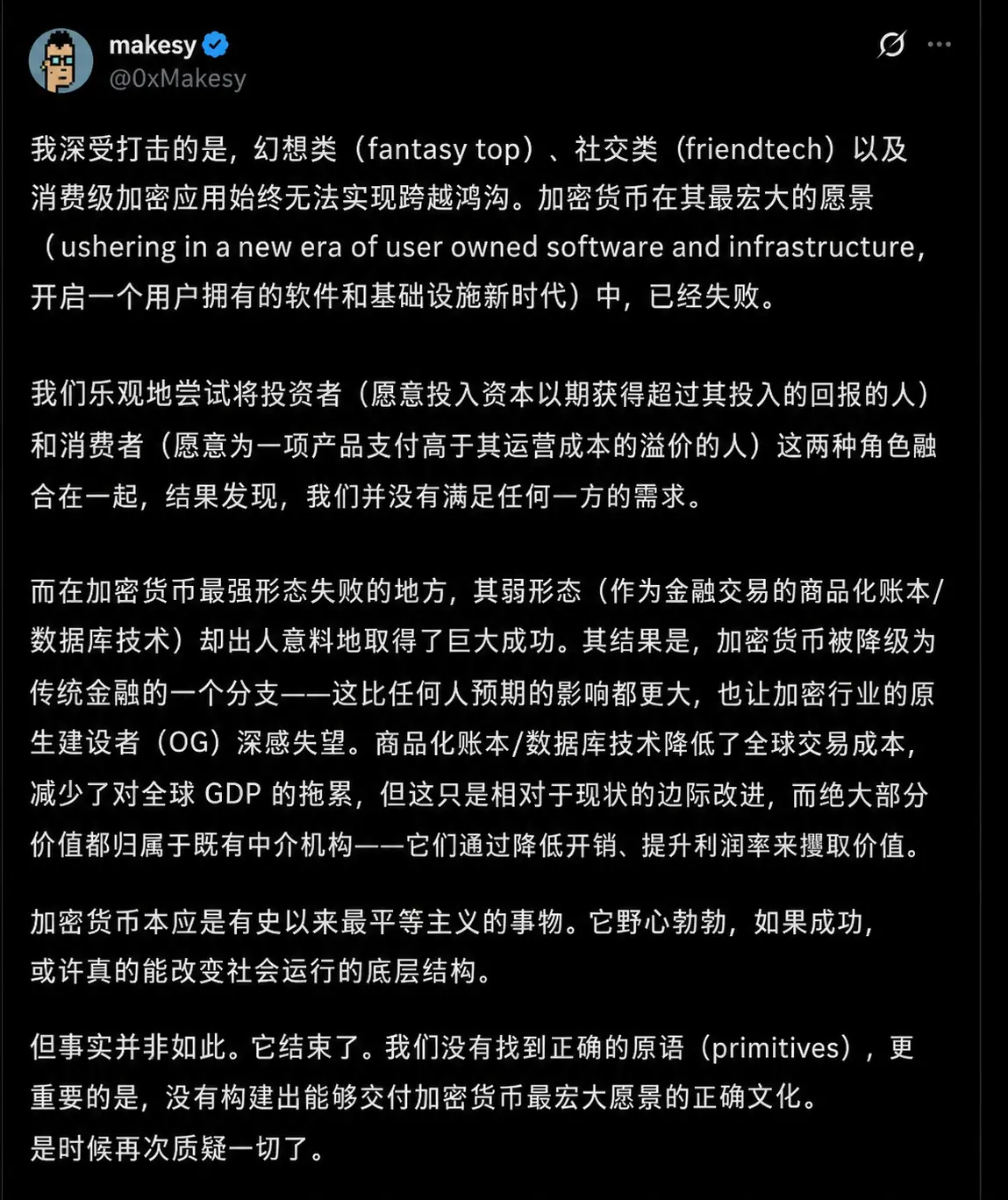

2. 强版本的加密货币未能奏效

@0xMakesy 说得很好:

以太坊代表了强版本的加密货币,即为了加密本身而存在的加密货币,自我维持且自我延续。DeFi、NFT、DAO,我们曾是反叛者,建立一个民有、民享的替代金融系统,把想象力接入了金钱系统。

同时还存在弱版本:为金融机构后端提供的高效账本基础设施。弱版本将为强版本提供燃料,将对互联网账本的需求转化为向内汇聚的资金流,流向加密货币,流向以太坊,最终汇入 ETH。

也许如果以太坊执行得更好、更快、更强,如果加密货币没有吸引如此庞大的投机骗子和价值榨取者群体,这个行业就能赢得我一直认为它应得的影响力和尊重。

但加密货币在公众中保持正面品牌形象的唯一阶段,是从 2020 年底到 2022 年初。在这个狭窄的时间窗口之外,加密货币的名声一直是欺诈、骗局、暴富套路,以及对普通人毫无用处。

ETH 是金钱依赖于「强加密货币」

就在每个人都被迫上网的那个时刻,ETH 作为互联网货币脱颖而出。世界首次发现了加密货币,在那短暂的时间窗口里,它非常酷。

货币是一场协调博弈,而一种货币的谢林点(共识焦点)是由信仰凝聚在一起的。2021 年,广泛的社会大众相信 ETH:它很酷、具有颠覆性且顺应民粹。比特币具有相同的属性,并且在 2021 年之后比 ETH 更好地保留了这些属性。

这引发了一个令人不安的可能性:强版本的加密货币可能从来就不是一个稳定的平衡点。新冠疫情对金钱来说是一个极度扭曲的时代,也许「ETH 作为货币」仅仅是因为这种扭曲才得以支撑。

如果真是这样,ETH 成为货币,就始终取决于强版本的加密货币能发挥出比现实中更好的作用。

3. 以太坊的效用同样有益于其他货币

比特币是金钱吗?美元是金钱吗?黄金是金钱吗?这都不重要——无论什么是金钱,都会在以太坊上被代币化。

2020 年,Nic Carter 在 Bankless 上提出,稳定币很可能寄生于作为以太坊原生单位的 ETH。当时以太坊有 30 亿美元的稳定币。今天,这个数字是 1630 亿美元,翻了 54 倍。

以太坊提供的效用,正在帮助扩大任何真正属于金钱的资产的货币网络,这就是为什么美国如此看好通过加密货币来普及稳定币。以太坊正在帮助美国维持美元霸权,而利用这一事实正是政府的明确政策。

显然,作为货币的 $ETH 所获得的正面溢出效应,远不如美国政府在以太坊稳定币生态系统中所看到的那么强大。

以太坊是给予者,而非索取者

在本质上,以太坊是一个给予者,而不是一个索取者。

它以成本价向 L2 提供世界上最安全的区块空间。

它以成本价将全世界的资产代币化。

它以成本价保障了 DeFi 中数十亿美元的安全。

以太坊对其所做的一切都不收取任何加价。

这就是开源软件的本质,也是以太坊的力量。以太坊以成本价向世界提供其全套极其重要的价值。

以太坊是高尚的。以太坊是优秀的。

以太坊是世界上最成功的非营利组织。

自然而然地,以太坊上将会发生令人难以置信的大规模采用。它过去是,未来也将继续是人类构建的最具影响力的开源软件项目,而作为「非营利协议」是它的核心特征之一。

这就是为什么 ETH 成为货币的道路,取决于其能否保持持续且极高的市场主导地位。

最终,随着区块空间被商品化,费用将降至零。只要实现商品化的是以太坊而不是竞争对手,那么以太坊就能保持其利润率和主导地位。

最终,胖协议理论(指绝大部分的经济价值会被底层的基础协议(如以太坊)所捕获和垄断,而不是像传统互联网那样由建立在其上的应用层捕获。)将让位于胖应用理论,应用程序将吞噬剩余的利润。

只要它们是以太坊的应用程序而不是竞争对手的,这对 ETH 来说就没有问题。

很难将「ETH 是金钱」与「以太坊是给予者,而不是索取者」这两个观点统一起来。以太坊的架构被有意设计为将一切回馈给其生态系统,并且只索取维持网络运行所需的最低限度。

在架构上,ETH 在以太坊中并未被优先考虑,这是一个特性,而不是一个缺陷。只有当以太坊赢得了一场它在架构上拒绝参与的战斗时,ETH 才能成为金钱。

如果以太坊能够保持令人难以置信的市场主导地位,这本可以奏效。

这个论点对以太坊要求过高

「ETH 是金钱」要求以太坊的一切都顺利进行。容错率比我最初认为的要小得多。以太坊在 2021 年和 2022 年的势头,让人觉得「ETH 是金钱」是一条默认的路径。

事后看来,Solana 在 2021 年的崛起伴随着反以太坊情绪的高涨,这是第一个表明以太坊和 ETH 的协调博弈并未按计划进行的重大迹象。

以太坊基金会需要去中心化并允许替代权力结构的出现。但它也需要以面临淘汰生存威胁的初创公司的紧迫感和动力来应对市场力量。

L2 团队需要拥有自决的自由,但也需要在以太坊和 ETH 这个更大的保护伞品牌下行事。以太坊及其 L2 之间的技术同步整合需要执行得快得多。

智能合约链通过费用来估值,为了摆脱这种模式,以太坊需要用压倒性的成功来重写规则。

我卖出的原因

它只是也没有发挥出最大潜力。

以太坊做了一件高尚的事,为自己的未来选择了最艰难、最雄心勃勃、最具意识形态纯洁性的道路。

它取得了一些令人难以置信的胜利,也未能在某些挑战中获胜。

以太坊已经赢得了它应得的市值。

我非常看好以太坊网络及其生态系统——以太坊在架构上旨在最大化其应用、L2 和生态系统的成功。胖应用理论意味着以太坊的应用拿走了所有的费用,而以 Rollup 为中心的路线图意味着 L2 拿走了 97% 的利润。

至于 ETH 这种资产,我很难看到它在结构上被重新估值,无论是上涨还是下跌。

因此,我卖出 ETH 的原因并非看空 ETH,而是我认为「ETH 是金钱」的论点已经兑现,我希望将资金分配给市场上其他我看好的机会。