撰文:太乐 Tyler

前两天那篇《我用 AI 给自己搭了一个投资工作台》,跟大家分享了我 Coding 出来的几个工具:跨市场资产面板、投资图谱、个人内容运营台,还有一个最近用得很频繁的 Polymarket 投注监控面板。

这半个多月,拿了 1600 刀左右的本金实测,跑出了 30%+ 的收益,面板实时统计数据和最终实际净收益基本能对上,只差了 6U 左右,就是挂单/流动性奖励等些小误差。

但我这篇想说的,其实不是「Polymarket 很好赚钱」,更不是想包装成什么套利教程。

恰恰相反,跑完这一轮之后,我愈发觉得,Polymarket,并不是一个适合抱着「套利」念头猛冲的地方。

一、先说这个面板是怎么回事

我大概是 5 月 21 日左右开始手搓这个面板。

最初需求很简单,不想每次都打开十几个投注页面来回切 yes/no 的变价,也不想用 Excel 手填记录了。

没错,在这之前,我一直是用 Excel 记买卖、浮盈浮亏、结算节点、事件类型,笨人笨办法。

但实际玩过的小伙伴都知道,Polymarket 上的很多投注极易失控,就是因为手填记录方式的功能性很差:譬如一开始可能只是想小买一点,结果赔率一动又想加,毕竟缺乏一个直观的感受;再譬如某个投注事件突然异动,没及时更新表格数据,就容易错过了止损/加仓的窗口,诸如此类,等等。

说到底,还是整个过程太碎片化了,没有系统的时候,人很容易靠情绪下单。

所以这个面板从一开始构建,我就是为了把每一笔投注都放回一个统一框架里,让这种感觉变成一个相对可视化与能够横向比较的信息呈现。

经过几版迭代后,我拆成两个 Tab,分别是「持仓仪表盘」+「机会监控」。

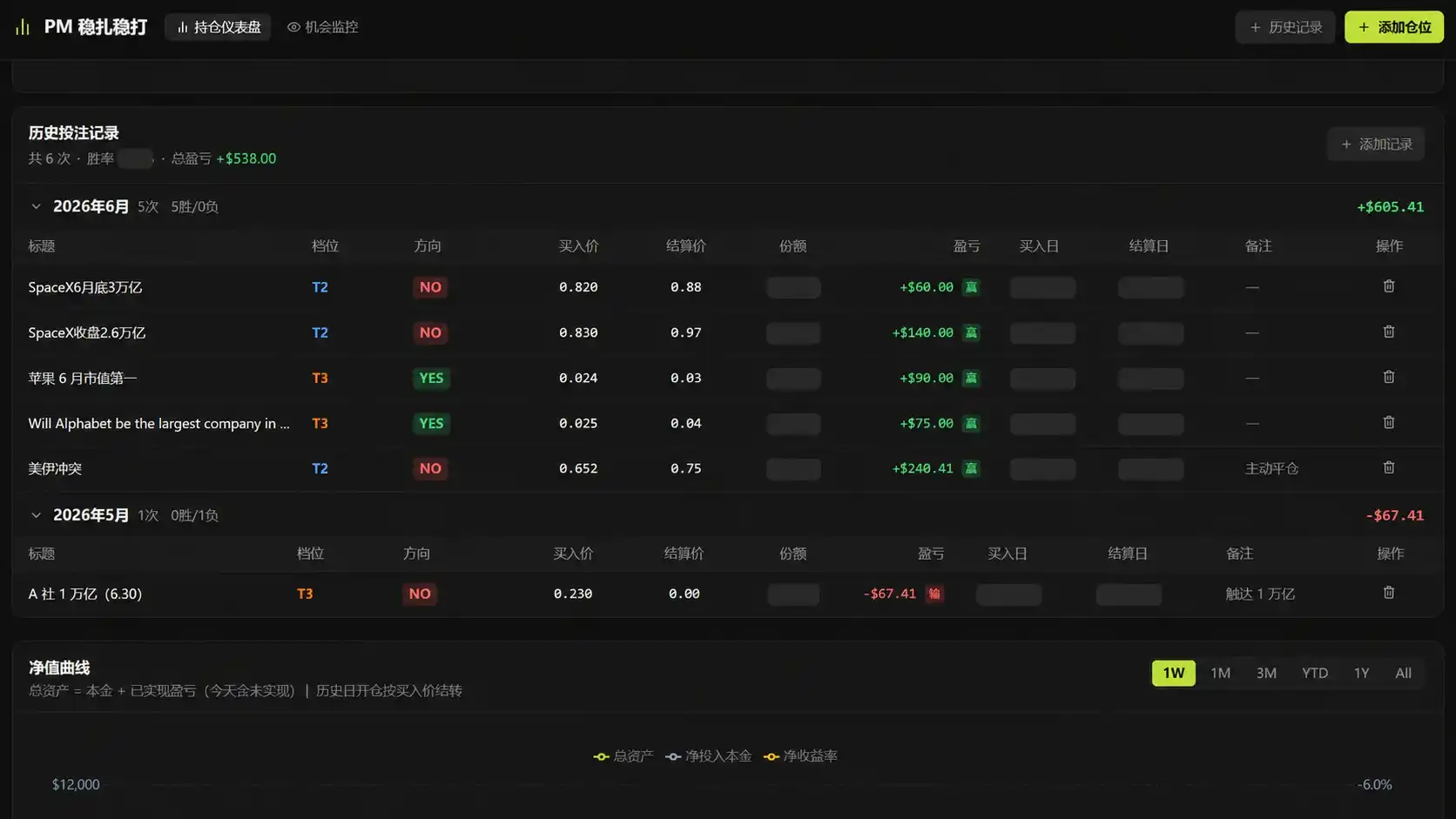

「持仓仪表盘」作为整个面板的核心,是一套可以抓取 PM 实时数据并重算的动态系统,分成几个功能区(可以对照参考文初那张图):

- 总览栏:总本金(计划,实际参考意义不大)、投入本金、持仓价值、持仓浮盈、总浮盈(含已关仓),一眼看清楚账户全貌;

- Tier 档位占比:这是面板最核心的风控模块,也是我认为整个面板里最反直觉、也最重要的区域,先卖个关子,下个章节详细说;

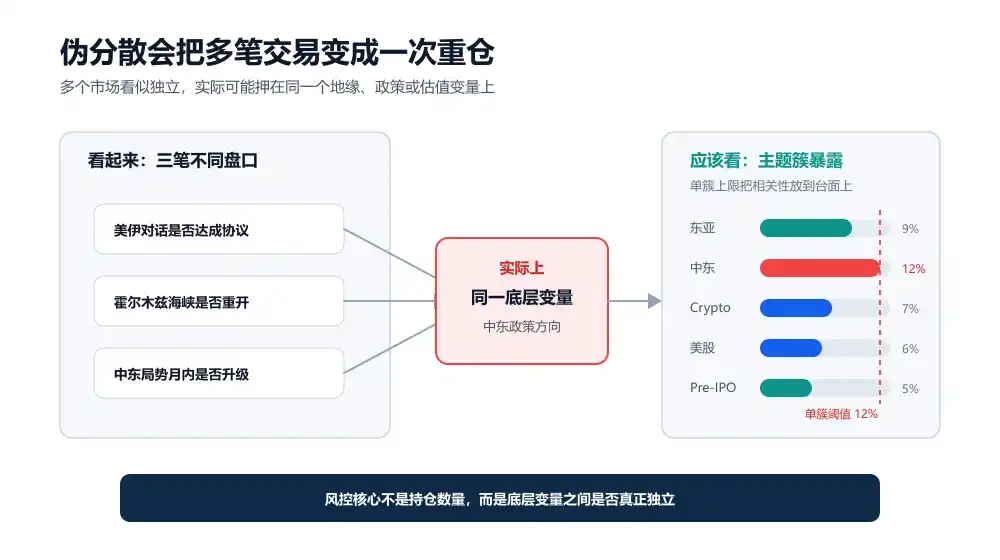

- 主题簇暴露:我给每笔投注都打了「主题簇」标签,分成东亚、中东、Crypto、美股、Pre-IPO(能自定义增删),面板会自动汇总每个簇的占比,并设了 12% 的单簇上限阈值,为什么要这样设计?主要是是为了对抗 PM 上最隐蔽的陷阱——假分散,还是下章细说;

- 单笔持仓明细:档位、方向、买入价、结算价、份额、盈亏、买入日、结算日、备注等,一行一目了然,而且能正序倒序选择与按标签筛选;

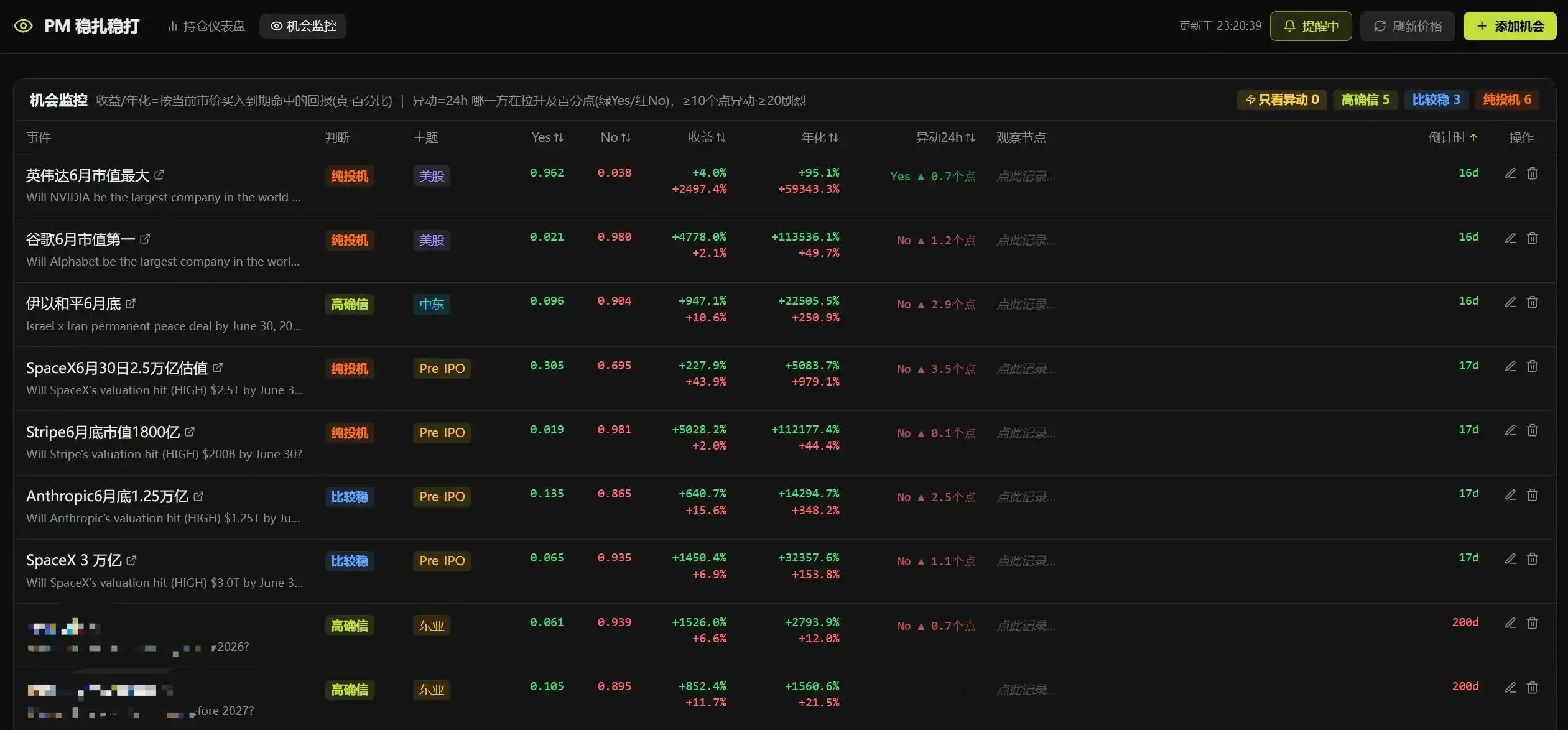

「机会监控」则是一个 watchlist,我会把自己关注但还没下注的市场先放进去。

每个市场会记录几个关键字段,包括事件名(附可直接跳转交易页的超链)、T1/T2/T3 分层判断,当前 yes/no 价格、收益、年化收益、异动(可自定义阈值,比如 24 小时内异动超过 20%,只要网页开着就弹窗提醒)、我设定的观察节点,还有投注到期的倒计时。

这里有两个我自己比较满意的小设计:一是找到了 PM 的合适接口,直接把投注事件的网页链接丢进去解析,它会自动提示 yes/no 选项、对应价格,以及同一事件下不同选项的分类,大幅减少了手动录入的麻烦;二是同一笔投注的 Tier 归属会随剩余天数自动重排。

前不久 Anthropic 发布 Mython 之前,watchlist 里就出现了明显的价格异动,基本可以判定为高概率确定性事件,那个时候进场,能吃到大概 10 个点的收益——这种机会,没有 watchlist 很难稳定捕捉到。

二、PM 的数学期望陷阱,与「T1、T2、T3」设计原则

以上是简单介绍,其实我更想讲的是我实测之后的一个思考。

那就是在 PM 这类二元市场里,存在一个很大的结构性陷阱,对喜欢「单一重仓」的玩家来说很不友好,但对习惯「开超市、买一大堆」的分散配置者,反而比较适合。

我会试着把我的思考说清楚,如有错漏,大家就当没看见吧:

假设某个投注事件的 yes价格 c 是 0.80,也就是市场认为这件事大概有 80% 概率发生,那如果我自己判断这个事件真实发生概率 q 是 0.90,就意味着此投注的期望收益率可以粗略计算为:

EV = q / c - 1 = 0.90/0.80 - 1 = 12.5%

这看起来不错,但 PM 不是债券,这个 12.5% 背后隐藏着一个很尖锐的尾部风险,就是如果你判断错了,亏损不是 12.5%,而是 100%。

所以我在面板里不会只看「预期收益率」,还会同时盯两个东西:

- 一个是我自己的概率判断和市场价格之间的差距,也就是 q - c(我设置的有一个自动止盈提醒目标值,是买入价和100 的中间值),这是 edge 是否真实存在的核心;

- 另一个是这件事一旦错了,单笔仓位归零对总账户的影响;

第二个原因,也是我第一章节提到的 T1、T2、T3 分层的来源。

简单来说,我分为了三类:

- T1 高确信:对我而言,舒适区在于涉及到东亚以及一些地缘政治相关,我觉得存在东、西方信息差的,反复核实之后加进去;

- T2 比较稳:有一些感觉目前明显隐含概率要高于实际的 yes 或 no 定价的;

- T3 纯投机:赔率很高的那种,而且这种不能常拿,最好就是博反搏,它会回归一定价格,以此吃短线收益);

但也需要注意,T1 有隐性代价,尤其在长期标的上,比如某个 T1 级投注静态收益是 18%,但结算在 180 天后,年化 IRR 可能只有 3–4%,还不如把钱放着,而这段时间里本金是被锁住的,你会错过后来出现的高 IRR 机会。

所以 T1 内部我会再拆成几个时间档(这部分纯个人思路,就不分享了,下同)反正短期 T1-A 可以多打,长期 T1-C 要克制,配太多低 IRR 的长期标的,是隐性的资金效率损耗。

T2 有 edge,但要给「判断错了」留空间,单注上限 8–10%,意味着即使这笔全亏,账户总损失也控制在 10% 以内,不影响继续参与后续机会。

T3 赔率很香,但要用最小仓位观察,不指望靠它赚大钱,反而是博反搏、吃短线回归——让自己持续跟踪高赔率事件,积累对这类盘口的感觉。

总的来看,仓位上限,本质上是在给「我可能判断错了」留出代价可承受的空间。

这里有一个很反直觉但特别重要的点,那就是高确信不等于高仓位。哪怕一个事件你觉得有 95% 概率会发生,只要还有 5% 的概率归零,仓位就必须被限制。

举个极端一点的例子,假设你连续做 10 个自己认为胜率 95% 的投注,听起来每一个都很稳,但只要它们彼此独立,至少错一个的概率大概是 1 - 0.95^10 ≈ 40%

做得多了,总会遇到那次错的。

这还只是独立事件,现实里很多 PM 市场并不独立,它们经常有相关性,比如「美伊对话是否达成协议」「霍尔木兹海峡是否重开」「中东局势月内升级」,这三笔投注看起来是三个独立市场,但底层变量几乎是同一个——中东地缘政策方向,一旦这个方向判断错了,三笔同时出血。

这也是对我最大的帮助,不是提高胜率,而是限制自己犯大错。说白了这个面板的核心价值,其实不是收益统计,而是风控。

三、跑完这一轮,我对 Polymarket 的真实看法

半个多月深度实测下来,我最大的感受,是 Polymarket 上不是没有机会,但它绝不是很多人想象中的那种套利场。

之前我们玩链上套利,大都规则清晰,且价格错位可以被锁定,但 Polymarket 不一样,它很考验你对某个投注不同风向转变的逻辑理解(这点感觉很难做用文字精准表达出来)。

比如东亚相关的政治、经济动态,中文用户确实可能存在一定的信息差优势,这一点值得挖,但这不代表你一定能赢。Polymarket 最终不是按「你理解的现实」结算,而是按市场规则和指定数据源结算(UMA 的操纵问题也屡见不鲜了)。

此外你觉得某件事在中文语境里板上钉钉,不代表英文规则里的定义也一样,尤其是每一个投注的规则设定里,其实经常会有一些文字陷阱。

所以根据我的实际体验,PM 没那么多套利机会,主要还是靠信息差和仓位分散,哪怕是高确信的,也可能遇到黑天鹅。

一旦遇到,就是本金全无。

正如一位朋友说的,「投资这件事,哪怕只有 1% 的归零概率,也不应该抱有侥幸」。

因为这样的数学期望,长期来看是负的。

所以我现在对 PM 的理解更保守:

- 第一,不当成稳定收益工具,哪怕是高确信的投入,尤其是你连续赢了几次,也不要觉得自己找到了提款机,二元市场最可怕的是,它会在你连续赢之后,让你误以为自己能判断一切,最后一笔仓位做大,直接把前面的利润还回去;

- 第二,别把高胜率等同于好交易,一个 90% 胜率的事件,如果市场价格已经是 0.95,那它反而可能是负期望;反过来,一个只有 40% 胜率的事件,如果市场只给 0.20,也可能有正期望;

- 第三,别忽视尾部风险,这点特别重要,很多人看到 10%、20% 的收益,会觉得很稳,但只要这笔交易错了是归零,那它就不是传统意义上的低风险收益(从这个角度上讲,我甚至觉得 PM 上根本就没有所谓的低风险机会,每个都是高风险);

- 第四,别做伪分散,买多个不同盘口,不一定叫分散,比如上文提到的「美伊对话是否达成协议」「霍尔木兹海峡是否重开」「中东局势月内升级」,这三笔投注看起来是三个独立市场,但底层变量几乎是同一个;

所以我现在更愿意把 PM 当成一个判断力训练场。

它刚好配合我这个宅男日常最喜欢刷的政治、经济、科技、金融资讯,把那些平时只停留在「我觉得」层面的判断,落成一个可以被正反馈的东西。

这些能力,在 PM 之外,同样有用。

顺便一提,除了这个 PM 投注面板,我用 Codex 还做了一个私募市场估值动态监测面板,主要追踪还没上市的独角兽公司—— Anthropic、OpenAI、Stripe、Kraken 等在私募市场里的估值变化,以及这些变化和 PM 上对应投注之间的关系。

Polymarket 本质上是预期市场,有些时候私募市场里的信号已经在变化,但 PM 价格还没动;有些时候 PM 价格先动了,现实数据还没跟上,两者之间的错位,是值得持续观察的地方。

当然,这里面也不是无风险套利,私募市场估值本身不完全透明,不同数据源之间可能有差异,但作为一个观察框架,还是挺有意思的,后续找机会单独写一篇。

太乐的小结

这篇从头到尾想说的,从来不是「我用面板赚了 30%,你也可以」。

我觉得更有用的是能做出一个工具,帮你把感觉变成框架,把框架变成纪律,很多时候,很多人,赚到钱,不代表找到了什么秘法,只代表这一轮的判断恰好对了。

这个区别,很重要。

也建议大家可以开始尝试 Vibe Coding,不一定非要用 Claude Code,用 Codex,甚至 Kimi 最近推出的 Kimi Work 都可以先体验体验,如果大家开通海外订阅有什么不方便的地方,后续可以分享我自己用的一些丝滑方式。