这次美联储 FOMC 会议很有趣。一如既往,真正的「魔鬼」隐藏在细节中,让我们来看看一些最有趣的细微差别和市场影响。

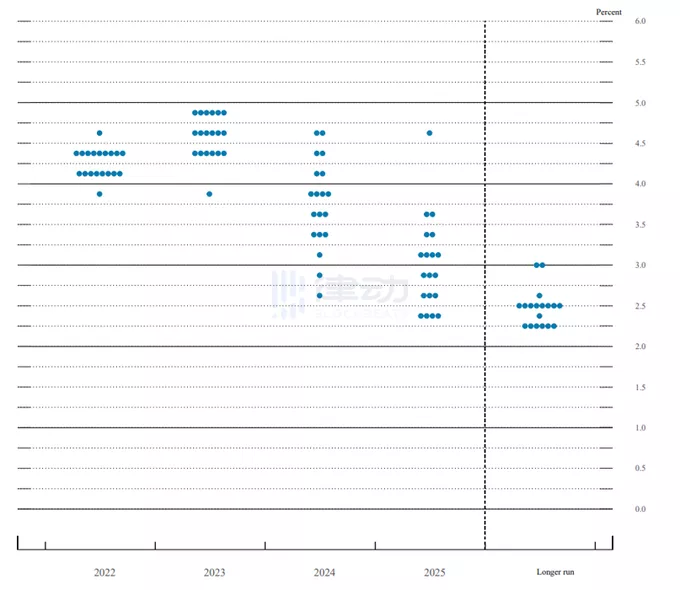

「相信我,我们的紧缩政策足以将通胀率降至 2%」,这就是鲍威尔结束新闻发布会时说的话,所释放出的强烈信息反映在了更新的点图中。

有趣的是,12/19 的 FOMC 参与者预计到 2023 年 12 月联邦基金利率将在 4.50 - 5.00% 之间。尽管点图的预测能力很差,但它的信号效果很明显——美联储已准备好让紧缩的环境保持很长时间。

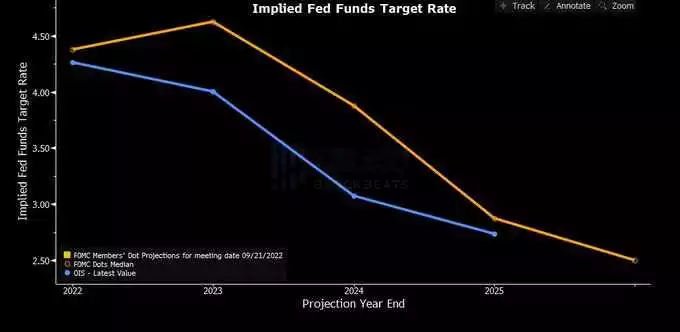

那市场(蓝色)对如此激进的点阵图(橙色)是否买单呢?

答案是,一般般。OIS 市场以 4.6% 的类似终端利率定价,但确实很难相信美联储可以在 2 年时间里将利率保持在 4% 以上。

数据>点图。

鲍威尔在会议上多次提到 70 年代后期:在与通胀作斗争的同时过早放松货币政策可能会产生不良后果。

核心 PCE 基本没有呈现出直线下降的趋势,更不用说暂停收紧政策了,「我们会一直坚持,直到工作完成」。

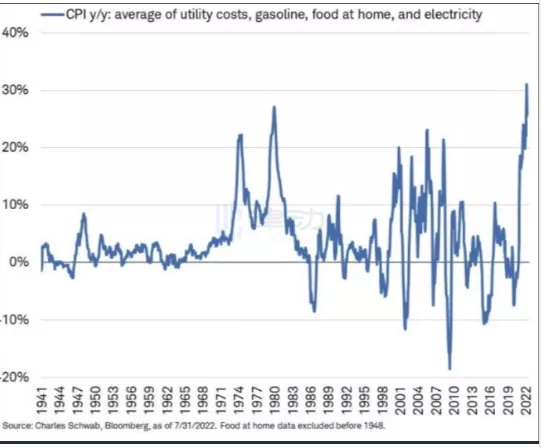

鲍威尔提到的「必需品」通胀似乎也有相关性,好似只要它还存在,低收入者就会利用仍然紧张的劳动力市场,去要求进一步增加自己的工资。

毕竟在消费支出方面,低收入者代表了一个重要的群体。

总而言之,这是对杰克逊霍尔演讲的又一次重申:美联储将坚持下去,直到工作完成,他们明白痛苦对于降低通胀来说是必要的。

但 CPI 如果无法降低,将在未来产生更多代价。换句话说,美联储不反转了。

在我们转向市场影响之前,我发现有趣的是,鲍威尔完全不考虑兜售房贷证券。低概率、高影响的事件:它会「帮助」美联储进一步削弱房地产市场,但也可能在市场上引发意外。所以暂时不提它了。

转向市场,让我们先看看债券。

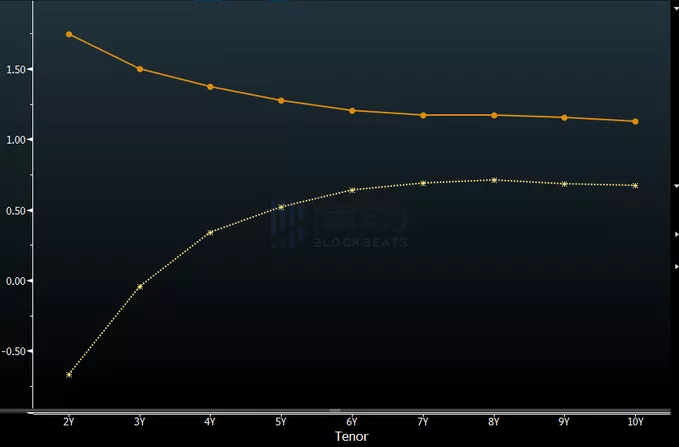

实际收益率基本没有变化,但鲍威尔会很高兴地注意到今天的整个实际收益率曲线(橙色)远高于 0%——紧缩政策还有条件持续更长的时间。而这在 3 个月前并非如此(黄色)。

债券市场的高实际收益率不一定就利好风险资产。但如果实际增长也在放缓,它们就会成为一体——这正是现在正在发生的事情。

美联储收紧的力度越大,对未来增长造成的长期损害就越大。最清晰的表达是收益率曲线的斜率,它又一次开始急剧变平。

美国 2s10s OIS 曲线以负 90 个基点交易,美联储政策越猛,反转的就越多。

对于长期债券来说,我们正处于一个非常有趣的时刻,因为现在额外的前端收紧可能会导致长期债券收益率下降,正如我们今天所看到的那样。

与前端利率水平相比,对长期名义增长的损害可能成为 30 年期债券更相关的驱动力。

总体而言,就风险资产而言,情况很简单:如果它们上涨,金融环境就会放松,而美联储不喜欢这样。

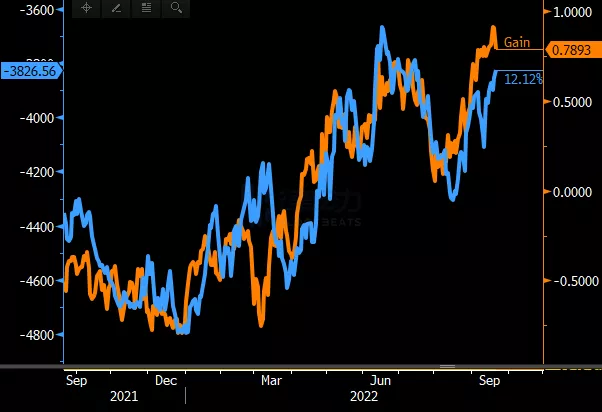

此外,我们可以简单地绘制一个 5 年期债券实际利率(橙色)与 SPX(蓝色,倒置)的比较图,你看到这个明显的差距了吗?

即使没有下调收益或假设更大的风险溢价,风险资产在这里似乎也不是一个很好的投资机会。

我的 Base Case 是,SPX 将重新测试 2022 年的低点。

那贵金属呢?

当囤积形式的美元现金名义上支付 4% 以上的实际利率时,也可能是正的实际利率,另类和无息形式的货币往往会被降级。也就是说,对黄金不利。