Auteur : Michael Saylor

Compilation : Deep Tide TechFlow

Introduction Deep Tide : Le fondateur de MicroStrategy, Saylor, propose une théorie de la « pile d'actifs numériques », positionnant le Bitcoin comme le capital numérique le plus fondamental, sur lequel se superposent cinq couches structurelles : le crédit numérique, la monnaie numérique, les revenus numériques et les actions numériques. L'argument central est que le Bitcoin lui-même n'a pas besoin de preuve de participation, d'inflation, ni de modifications de protocole, ses revenus provenant entièrement des structures de capital construites au-dessus. C'est le cadre théorique qu'il trouve pour les approches de STRC et MSTR, et une réponse directe aux débats tels que « les stablecoins devraient-ils payer des intérêts ? » et « le Bitcoin devrait-il imiter Ethereum ? ».

La pile d'actifs numériques moderne

Le Bitcoin est du capital numérique.

C'est la fondation de toute l'économie numérique moderne.

Le Bitcoin est rare, globalement liquide, programmable, divisible, auditable, accessible à toute personne connectée à internet. Il n'est pas émis par un gouvernement, n'est pas contrôlé par une entreprise, n'a pas de locataires, pas de coûts de maintenance, pas de frontières, pas d'adresse physique, pas de conseil d'administration, et aucune banque centrale ne peut le diluer.

C'est la couche fondamentale de la valeur numérique.

Mais le capital en lui-même n'est qu'un point de départ.

La prochaine étape du Bitcoin n'est pas de simplement détenir du BTC, mais de construire toute une pile de capital numérique au-dessus du BTC : capital numérique, crédit numérique, monnaie numérique, revenus numériques, actions numériques.

C'est ainsi que le Bitcoin évolue d'un actif unique en une architecture financière mondiale.

Le Bitcoin reste le Bitcoin. Le monde construit dessus.

Cette pile a cinq couches

La pile d'actifs numériques moderne se divise en cinq couches.

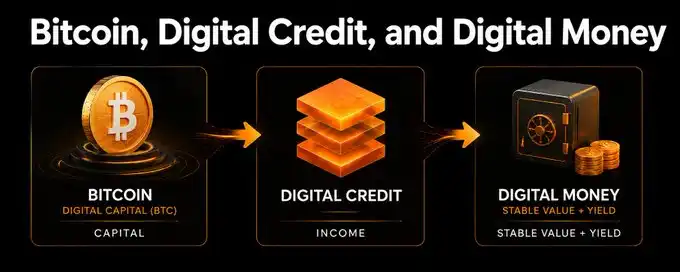

Première couche, le capital numérique, c'est le BTC, cet actif de capital pur, rare et à haute énergie.

Deuxième couche, le crédit numérique, des instruments comme STRC, des outils générateurs de revenus adossés au Bitcoin, conçus pour atténuer la volatilité et fournir un rendement.

Troisième couche, la monnaie numérique, des instruments à valeur stable et générateurs d'intérêts. Il est ancré au dollar, peut prendre la forme de jetons, de fonds, de titres privilégiés, de comptes ou d'autres formes encapsulées, combinant en sous-jacent du crédit numérique et des équivalents de trésorerie en monnaie fiduciaire.

Quatrième couche, les revenus numériques, des produits à rendement structuré ou à effet de levier. Pour les investisseurs disposés à accepter plus de risque, de levier, de volatilité ou d'illiquidité.

Cinquième couche, les actions numériques, comme les actions résiduelles de type MSTR. C'est la tranche subordonnée qui absorbe la volatilité, soutient toute la structure de crédit et capte les gains résiduels à la hausse.

Il ne s'agit pas d'une modification de protocole, ni de preuve de participation, ni d'inflation monétaire, ni d'un nouveau jeton qui prétendrait être le Bitcoin. C'est un marché des capitaux construit sur le Bitcoin.

Première couche : Capital numérique - BTC

Au fond de la pile se trouve le BTC.

Le BTC équivaut à de l'or numérique, à un bien immobilier emblématique et à un actif de réserve souverain, mais avec une liquidité, une divisibilité, une rareté et une capacité de règlement mondial supérieures. C'est l'actif à l'énergie la plus élevée dans ce système.

Une haute énergie entraîne de la volatilité. Le Bitcoin peut connaître des fluctuations importantes précisément parce qu'il est du capital numérique pur : rare, liquide, global, négocié 24h/24 et 7j/7. Cette volatilité n'est pas un défaut, mais la matière première pour construire le marché du capital numérique.

Mais tous les investisseurs ne peuvent pas détenir directement du BTC. Les family offices veulent de l'appréciation du capital, les entreprises veulent des réserves de trésorerie, les banques veulent des garanties, les assureurs veulent des revenus, les retraités veulent des intérêts, les sociétés de paiement veulent un règlement stable, les plateformes d'échange cryptos veulent un actif de type dollar qui puisse réellement payer des intérêts aux utilisateurs, les épargnants des marchés émergents veulent des dollars, de la liquidité et du rendement.

Un actif avec une volatilité de 40 % est parfait pour certains investisseurs, totalement inadapté pour d'autres.

La réponse n'est pas de modifier le Bitcoin, mais de construire des produits au-dessus du Bitcoin, correspondant aux besoins de chaque type de capital.

Deuxième couche : Crédit numérique - Revenus adossés au Bitcoin

Le crédit numérique transforme le capital numérique très volatile en revenus moins volatils.

STRC en est un exemple : un instrument de revenus senior, à haut rendement et à courte durée, émis par une société adossée au Bitcoin. Le BTC fournit la fondation de capital à long terme, les actions numériques absorbent la volatilité résiduelle, le crédit numérique se situe au-dessus des actions et distribue des intérêts aux investisseurs qui veulent des revenus sans subir directement la volatilité du BTC.

L'essentiel n'est pas que le crédit numérique ait toujours une seule volatilité fixe. Il ne l'a pas.

Les instruments de crédit ont une faible volatilité sur les marchés normaux, qui augmente sur les marchés stressés. Les spreads s'élargissent, la liquidité change, les taux bougent, la perception du marché de l'émetteur évolue, la structure du marché se transforme.

Une description plus précise est : le crédit numérique est conçu pour atténuer la volatilité du capital numérique.

Il y parvient grâce à la structure de capital, la priorité, les revenus, les mécanismes de valeur nominale, le soutien de liquidité et un tampon de capitaux propres subordonnés. L'objectif est de transformer cette énergie de capital brute et très volatile du BTC en un flux de revenus plus stable et adapté aux investisseurs en crédit.

Les professionnels de la finance comprennent cette logique depuis longtemps. Une hypothèque n'est pas une maison, une obligation municipale n'est pas une ville, une obligation d'entreprise n'est pas une action ordinaire, un titre privilégié n'est pas les capitaux propres sous-jacents. Un actif peut être très volatil, la couche de crédit peut l'être moins.

Le but du crédit numérique n'est pas d'éliminer le risque, mais de l'allouer intelligemment. Les détenteurs d'actions acceptent la volatilité résiduelle et les gains à la hausse, les détenteurs de crédit obtiennent des revenus et une créance prioritaire, les détenteurs de monnaie numérique obtiennent un autre niveau de stabilité et de liquidité. Chaque investisseur choisit la tranche de risque correspondant à son mandat.

Le Bitcoin lui-même n'a pas besoin de générer de revenus. Pas besoin de preuve de participation, pas d'inflation, pas de modification de protocole, pas besoin de devenir Ethereum. Les revenus sont créés par la structure de capital au-dessus du Bitcoin, sans dégrader le Bitcoin.

Cette distinction est cruciale.

Troisième couche : Monnaie numérique - Monnaie à valeur stable construite sur le crédit numérique

La monnaie numérique est la couche suivante.

C'est un instrument à valeur stable, rachetable quotidiennement, fonctionnant comme de l'argent, tout en payant un rendement appréciable. Selon la juridiction, le canal de distribution et le type d'investisseur, il peut être structuré comme un jeton, un fonds, un titre privilégié, un compte ou autre enveloppe réglementée.

Le concept est simple : combiner du crédit numérique avec des équivalents de trésorerie en monnaie fiduciaire. Le crédit numérique sert de moteur de rendement, les équivalents de trésorerie fiduciaire fournissent liquidité et stabilité, la structure elle-même gère la durée, les rachats, l'exposition au crédit, les réserves et les risques de marché, et le détenteur obtient un actif à valeur stable générateur d'intérêts.

Par exemple, un produit peut détenir du crédit numérique adossé au Bitcoin avec un rendement d'environ 10%-12%, combiné à des bons du Trésor, des fonds du marché monétaire, des pensions livrées ou des réserves bancaires. Après déduction des réserves de liquidité, des frais et du tampon de risque, l'objectif de rendement de cet instrument de monnaie numérique pourrait se situer dans la fourchette de 6%-8%.

C'est la percée. Le capital numérique devient du crédit numérique, le crédit numérique additionné de liquidités fiduciaires devient de la monnaie numérique.

C'est ainsi qu'un instrument à valeur stable adossé au Bitcoin peut payer des intérêts. Ce n'est pas de la magie, c'est de la finance structurée.

Le BTC est l'actif de capital, les actions numériques sont la tranche de perte initiale et de hausse, le crédit numérique est la tranche de revenus, la monnaie numérique est la couche de liquidité à valeur stable. L'ensemble de la pile transforme la volatilité brute du Bitcoin en produits financiers utiles, sans toucher au Bitcoin lui-même.

Valeur stable n'égale pas absence de risque

Cette distinction est importante.

La monnaie numérique ne doit pas être présentée comme sans risque, ni vendue comme une garantie inconditionnelle. Elle doit être décrite comme : conçue pour maintenir une valeur stable grâce à des réserves, de la liquidité, une structure de crédit, de la transparence et une gestion des risques.

Un produit de monnaie numérique bien conçu doit être testé avec les mêmes questions qu'un professionnel de la finance utilise pour évaluer tout produit du marché monétaire, stablecoin ou instrument de crédit à courte durée : quels sont les actifs sous-jacents ? Quelle est l'exposition au crédit ? Combien de réserves de liquidité ? Quelle est la durée ? Comment fonctionne le mécanisme de rachat ? Quelle est la priorité ? Quelle est la garantie ? Quel est le niveau de transparence ? Qui supporte les premières pertes ? Comment se comporte-t-il en situation de stress ?

Cet examen est sain.

La monnaie numérique n'élimine pas le risque, elle l'empaquette, le divulgue, le gère, le tarifie, le rendant utile pour les épargnants, les entreprises, les réseaux de paiement, les plateformes d'échange et les institutions.

Pourquoi la monnaie numérique doit-elle être ancrée sur une monnaie fiduciaire

De nombreux partisans du Bitcoin demanderont : pourquoi la monnaie numérique devrait-elle être ancrée sur le dollar ou une autre monnaie fiduciaire ?

Parce que la dette mondiale est toujours libellée en monnaie fiduciaire.

Les salaires sont calculés en dollars, euros, yens, pesos et monnaies locales, les factures en monnaie fiduciaire, les impôts en monnaie fiduciaire, les hypothèques en monnaie fiduciaire, les cartes de crédit en monnaie fiduciaire, la comptabilité des entreprises en monnaie fiduciaire. Le système bancaire, les contrats d'assurance, les systèmes de paie, les états financiers sont tous en monnaie fiduciaire.

La plupart des gens ne veulent pas que leur compte courant fluctue de 5% par jour. Ils veulent une unité de compte stable.

C'est la raison pour laquelle les stablecoins ont trouvé un marché. Le monde veut un dollar numérique, car le dollar reste l'unité de compte dominante dans le commerce mondial.

Mais le modèle actuel des stablecoins est incomplet. Les stablecoins offrent de la liquidité numérique, mais les détenteurs ne bénéficient généralement pas de tous les avantages économiques des revenus des réserves. Les dépôts bancaires sont pratiques, mais offrent souvent peu de rendement. Les fonds du marché monétaire offrent un rendement, mais pas de transférabilité numérique native et permanente. Les actifs en preuve de participation offrent un rendement, mais obligent les utilisateurs à accepter la volatilité des prix cryptos et les risques de protocole.

La monnaie numérique peut combiner les meilleurs attributs : valeur stable, transférabilité numérique, liquidité quotidienne, réserves transparentes, rendement appréciable, structure de capital adossée au Bitcoin.

L'ancrage fiduciaire résout le problème de l'unité de compte, le Bitcoin résout le problème de la préservation du capital. Le dollar est la règle, le Bitcoin est la source d'énergie.

L'expérience monétaire idéale

Une bonne monnaie doit remplir trois fonctions : intermédiaire des échanges, réserve de valeur, unité de compte.

Le BTC est la meilleure réserve de valeur à long terme, mais pour la majeure partie du monde, ce n'est pas encore une unité de compte. La monnaie numérique résout ce problème de pont.

Un instrument de monnaie numérique ancré sur le dollar, adossé au Bitcoin et générateur d'intérêts, peut servir d'intermédiaire des échanges car il est stable et transférable ; de réserve de valeur pour ceux qui comptent en monnaie fiduciaire car il paie des intérêts au lieu de rester inactif ; et d'unité de compte car il est libellé dans la monnaie que les gens utilisent déjà pour fixer les salaires, les factures, les taxes et les dettes.

Ce n'est pas un reniement du Bitcoin, c'est un pont du monde fiduciaire vers le monde du Bitcoin.

C'est le cas d'utilisation révolutionnaire du Bitcoin

Le cas d'utilisation révolutionnaire du Bitcoin n'est pas seulement le paiement.

Le véritable cas d'utilisation révolutionnaire est la reconstruction mondiale de la monnaie, du crédit et des marchés des capitaux sur du capital numérique.

Le Bitcoin est un actif supérieur, mais le monde n'est pas composé d'un seul type d'investisseur. Certains veulent du BTC brut, d'autres des revenus, d'autres de la valeur stable, d'autres des garanties, d'autres de l'effet de levier, d'autres des paiements, d'autres des actions de croissance, d'autres des réserves de trésorerie, d'autres un solde en dollars transférable instantanément et qui paie des intérêts.

La pile d'actifs numériques permet au Bitcoin de servir tous ces acteurs. Le BTC sert les allocateurs de capital, le crédit numérique sert les investisseurs en revenus, la monnaie numérique sert les épargnants et les utilisateurs de paiements, les revenus numériques servent les investisseurs à la recherche de rendement, les actions numériques servent les investisseurs en croissance. La même fondation Bitcoin soutient chaque couche.

C'est ainsi que le Bitcoin passe d'un actif de plusieurs milliers de milliards à un système financier mondial.

Le Bitcoin n'a pas à remplacer demain toutes les monnaies fiduciaires. Il peut servir de garantie aux outils que le monde utilise déjà aujourd'hui : dollars, crédits, comptes, fonds, titres, actifs de paiement, produits de trésorerie. C'est le pont.

Pourquoi cela tient pour les professionnels de la finance

Pour les professionnels de la finance, ce cadre devrait sembler familier.

L'innovation ne réside pas dans la disparition du risque, mais dans le fait que le Bitcoin devient l'actif de capital et la garantie de base d'un système financier moderne stratifié.

La finance traditionnelle stratifie le risque depuis longtemps : actions ordinaires, actions privilégiées, dette senior, crédit garanti, instruments du marché monétaire, fonds à effet de levier, produits structurés, dépôts bancaires, soldes de paiement. La pile d'actifs numériques applique la même logique au Bitcoin.

Les variables clés sont toutes conventionnelles : priorité, ratio de garantie, liquidité, durée, rendement, spread de crédit, droits de rachat, profondeur du marché, divulgation, traitement réglementaire, comptable, fiscal, exposition aux contreparties.

Le Bitcoin introduit un actif de base supérieur, les marchés des capitaux transforment cet actif en produits adaptés à différents mandats.

Ce n'est pas de l'anti-finance, c'est une meilleure finance.

Pourquoi cela tient pour les investisseurs en Bitcoin

Pour les investisseurs en Bitcoin, le principe le plus important est simple : le Bitcoin reste le Bitcoin.

Pas besoin de modifier le protocole, pas besoin de revenus de base, pas de preuve de participation, pas d'inflation, pas besoin de toucher à la limite d'offre de 21 millions, personne n'est forcé d'abandonner l'auto-gestion.

Ceux qui veulent du BTC pur peuvent avoir du BTC pur, ceux qui veulent faire tourner des nœuds peuvent le faire, ceux qui veulent de l'auto-gestion peuvent l'avoir.

La pile d'actifs numériques n'affaiblit pas les principes fondamentaux du Bitcoin, elle étend simplement sa portée. C'est une expansion disciplinée. La couche de base doit rester sacrée, la majeure partie de l'innovation doit se produire au-dessus : gestion, applications, titres, instruments de crédit, systèmes de paiement, portefeuilles, plateformes d'échange, fonds, marchés des capitaux.

C'est ainsi que le Bitcoin peut servir des milliards de personnes, sans forcer tout le monde dans un mode d'adoption étroit. Il peut être la monnaie auto-gérée d'un individu, le capital numérique d'une entreprise, la garantie d'une banque, la réserve d'une nation, la propriété d'une famille, l'infrastructure d'un marché, l'espoir pour toute personne en difficulté économique.

Le monde construit sur le Bitcoin parce que le Bitcoin le mérite.

Pourquoi cela tient pour les investisseurs en MSTR

Pour les investisseurs en MSTR, la pile d'actifs numériques explique le rôle des actions numériques.

Les actions numériques sont la tranche subordonnée. Elles absorbent la volatilité, soutiennent la structure de crédit, bénéficient de l'appréciation du BTC, captent les gains résiduels à la hausse une fois la dette senior satisfaite, et fournissent la structure de capital qui permet l'existence du crédit numérique et de la monnaie numérique.

Une action comme MSTR n'est pas égale au BTC, ni à STRC, ni à la monnaie numérique. Chaque rôle est différent.

Le BTC est le capital numérique, un titre de type STRC est du crédit numérique, la monnaie numérique est un revenu à valeur stable, les revenus numériques sont des revenus amplifiés, les actions ordinaires de type MSTR sont des actions numériques.

Les actions sont plus volatiles car elles représentent la créance résiduelle ; le crédit est moins volatil car il est prioritaire ; la monnaie est conçue pour être plus stable car elle combine crédit et réserves de liquidité. C'est la logique de la pile de capital.

Les actions numériques rendent les couches supérieures possibles, car quelqu'un doit toujours supporter le risque résiduel et capter le rendement résiduel.

Pourquoi cela tient pour les innovateurs en crypto

Pour les innovateurs en crypto, la monnaie numérique est une grande opportunité.

Les stablecoins ont prouvé que le monde voulait de la monnaie fiduciaire numérique. La DeFi a prouvé que les utilisateurs voulaient des revenus. Les plateformes d'échange ont prouvé que les marchés mondiaux voulaient de la liquidité permanente. Les portefeuilles ont prouvé que la valeur pouvait se déplacer à la vitesse d'internet. Le Bitcoin a prouvé que la rareté numérique pouvait être sécurisée, décentralisée et mondiale.

La prochaine étape est de combiner ces percées en de meilleurs produits.

Un instrument en dollars à valeur stable, générateur d'intérêts et adossé au Bitcoin, pourrait devenir l'actif natif des portefeuilles, plateformes d'échange, réseaux de paiement, applications fintech, protocoles DeFi, plateformes de trésorerie et du commerce mondial.

Il pourrait concurrencer les stablecoins qui paient peu ou pas d'intérêts aux utilisateurs, les dépôts bancaires qui gardent les spreads pour eux, les fonds du marché monétaire qui offrent des revenus mais manquent de transférabilité numérique native, les actifs en preuve de participation qui obligent les utilisateurs à accepter la volatilité des jetons pour gagner des revenus.

C'est une concurrence constructive. La crypto n'a pas besoin de plus de choses spéculatives pour la spéculation. Elle a besoin de produits financiers utiles, durables, transparents, générateurs d'intérêts, résolvant les vrais problèmes des vrais utilisateurs. La monnaie numérique en fait partie.

Revenus numériques : pas de l'argent, mais utile

Au-dessus de la monnaie numérique se trouvent les revenus numériques.

Les revenus numériques ne sont pas de l'argent, ce sont des produits d'investissement.

Ils peuvent être construits avec du crédit numérique à effet de levier, de la monnaie numérique à effet de levier, des fonds structurés, des véhicules privés ou d'autres instruments, destinés aux investisseurs recherchant un rendement plus élevé, prêts à accepter un risque, un effet de levier, une volatilité ou une illiquidité plus importants.

Une stratégie de monnaie numérique à effet de levier pourrait viser un rendement bien supérieur à un produit sans levier. Mais ce n'est pas un compte courant, ni un stablecoin, ni un produit d'épargne pour tout le monde. Ce sont des revenus numériques.

Cette distinction est importante. La monnaie numérique est utilisée pour la stabilité, la liquidité, les paiements, l'épargne et le fonds de roulement. Les revenus numériques sont pour les investisseurs avertis recherchant des rendements amplifiés. Les actions numériques sont pour les investisseurs recherchant les gains résiduels à la hausse. La force de la pile est que chaque produit a un rôle clair.

Trois niveaux de percée

L'innovation clé réside dans ces trois transformations.

Capital numérique : BTC à haute volatilité et haute énergie.

Crédit numérique : revenus adossés au Bitcoin, conçus pour atténuer une part importante de la volatilité du BTC grâce à la priorité, la structure, les revenus et le soutien des actions.

Monnaie numérique : combinaison du crédit numérique avec des équivalents de trésorerie fiduciaire et des réserves de liquidité, créant un instrument à valeur stable et générateur d'intérêts.

C'est la percée. Le Bitcoin nous donne l'actif de capital numérique le plus fort au monde, les marchés des capitaux transforment cet actif en crédit, le crédit additionné de réserves de liquidité transforme ces revenus en monnaie.

Le monde n'a pas besoin que chacun utilise des sats intelligents demain pour fixer le prix d'un café. Le monde a besoin aujourd'hui d'une meilleure monnaie : qui se déplace à la vitesse d'internet, qui reste stable dans l'unité de compte des utilisateurs, qui paie un rendement appréciable, et finalement, qui est alimentée par l'actif de capital numérique le plus fort de l'histoire.

Cette monnaie, c'est la monnaie numérique.

Pourquoi c'est bon pour le BTC

La monnaie numérique augmente l'utilité du BTC.

Chaque dollar de monnaie numérique construit sur du crédit adossé au Bitcoin crée une demande incrémentale pour la structure de capital adossée au Bitcoin, créant de nouvelles raisons de détenir du BTC, de le financer, de le garder en sécurité, de l'auditer, de l'assurer, de construire des services autour.

Cela expose également au Bitcoin les investisseurs qui ne supportent pas la volatilité brute du Bitcoin. Les retraités peuvent ne pas vouloir la volatilité brute du BTC, les entreprises peuvent ne pas la vouloir, les banques peuvent ne pas la vouloir, les sociétés de paiement peuvent ne pas la vouloir. Mais ils pourraient vouloir un actif en dollars à valeur stable, avec un rendement de 6%-8%, soutenu par du crédit numérique adossé au Bitcoin.

Cela amène de nouveaux capitaux dans l'écosystème Bitcoin. Plus de capital signifie plus d'adoption, plus d'adoption signifie plus de liquidité, plus de liquidité signifie plus de résilience, plus de résilience signifie un Bitcoin plus fort.

Pourquoi c'est bon pour l'industrie de la crypto

L'industrie de la crypto a besoin d'une meilleure fondation monétaire.

De nombreux utilisateurs de crypto veulent des dollars, de nombreux investisseurs en crypto veulent des revenus, de nombreux développeurs en crypto veulent des actifs programmables, de nombreuses plateformes crypto veulent des garanties liquides, de nombreuses applications crypto ont besoin d'une unité de compte stable.

La monnaie numérique construite sur du crédit adossé au Bitcoin donne à l'industrie un meilleur produit de base : un dollar numérique à valeur stable et générateur d'intérêts, alimenté par le Bitcoin.

Il peut vivre sur les plateformes d'échange, dans les portefeuilles, les fonds, les comptes, les réseaux de paiement, et finalement partout où la valeur numérique circule. Il n'oblige pas les utilisateurs à choisir entre un stablecoin à rendement nul et un jeton en preuve de participation volatile, mais leur offre une autre option : une monnaie numérique à valeur stable et générateur d'intérêts, construite sur du capital adossé au Bitcoin. C'est bon pour la crypto.

Pourquoi c'est bon pour les investisseurs

Les investisseurs ne doivent pas être contraints dans une seule tranche de risque.

La pile d'actifs numériques offre un choix à chaque investisseur. Ceux qui veulent du capital numérique prennent du BTC, ceux qui veulent du crédit numérique prennent des instruments de type STRC, ceux qui veulent de la monnaie numérique prennent un instrument générateur d'intérêts à valeur stable, ceux qui veulent des revenus numériques prennent des produits à effet de levier ou structurés, ceux qui veulent des actions numériques prennent des actions ordinaires de type MSTR.

C'est un menu complet. Les épargnants peuvent prendre de la monnaie numérique, les investisseurs en revenus peuvent prendre du crédit numérique, les investisseurs en croissance peuvent prendre des actions numériques, les croyants à long terme peuvent prendre du BTC, les investisseurs avertis peuvent prendre des revenus numériques. La même fondation Bitcoin soutient tout le monde. C'est ainsi que le Bitcoin devient accessible à chaque mandat.

Pourquoi c'est bon pour le monde

Le monde a besoin d'une meilleure monnaie.

Des milliards de personnes veulent des dollars, car les dollars sont liquides, familiers, largement acceptés. Mais ils veulent aussi des revenus, de la transparence, de la liquidité, et une protection contre l'érosion par la dévaluation.

Aujourd'hui, beaucoup sont contraints de choisir entre une monnaie locale instable, des dépôts bancaires à faible rendement, des stablecoins à rendement nul, des actifs cryptos volatils, ou des produits financiers hors de leur portée.

La monnaie numérique peut améliorer cela. Elle peut offrir une valeur stable, une liquidité numérique, un rachat quotidien et un rendement appréciable. Elle peut aider les épargnants, les entreprises, les sociétés de paiement, les marchés émergents, les plateformes d'échange, les institutions, et toute personne voulant une meilleure monnaie sans subir la volatilité brute du BTC.

Le monde analogique a construit son économie sur l'or, l'immobilier, les banques, les dépôts, le crédit, les actions, les fonds et les réseaux de paiement. Le monde numérique se construira sur le BTC, le crédit numérique, la monnaie numérique, les revenus numériques et les actions numériques.

Le Bitcoin est le capital numérique. Le crédit numérique le transforme en revenus. La monnaie numérique le transforme en utilité quotidienne. Les revenus numériques l'amplifient. Les actions numériques le financent.

La couche de base reste sacrée, la pile de capital reste ouverte.

Voilà la pile d'actifs numériques moderne. Voilà comment le Bitcoin devient la fondation d'un meilleur système financier.