Auteur : Azuma, Odaily Planet Daily

Les flammes de la Coupe du Monde se sont allumées, le volume total des transactions sur les marchés de prédiction ne cesse d'atteindre de nouveaux sommets, mais Kalshi, leader du secteur, ne doit pas être de bonne humeur en ce moment.

La raison ne réside pas dans les fluctuations des données commerciales de Kalshi elle-même, mais dans le fait que Kalshi se retrouve "soudainement" face à un autre rival de taille après Polymarket, et cet adversaire était autrefois son allié le plus important.

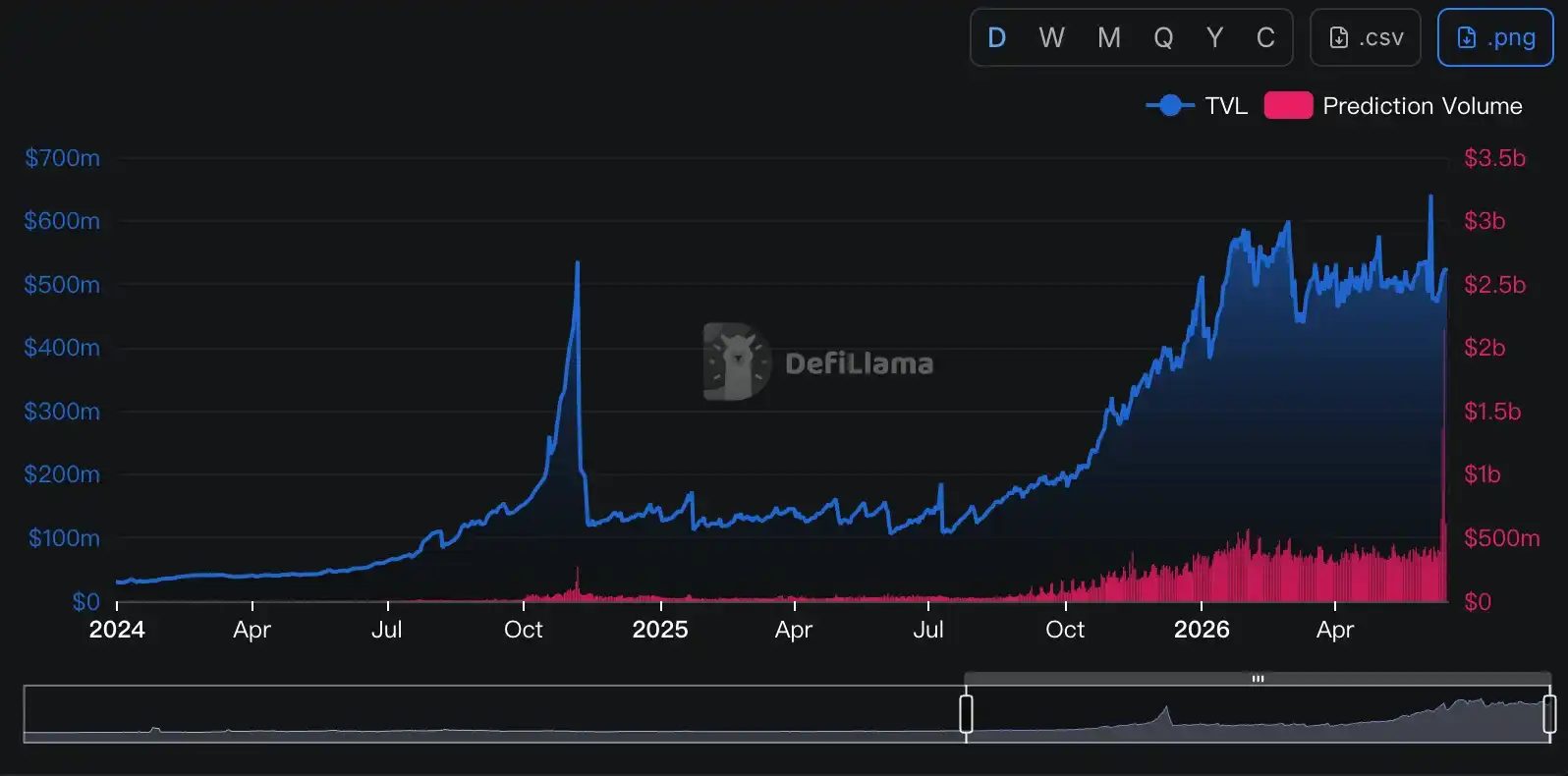

- Note d'Odaily : Données extraites de Defillama.

Le canal de trafic le plus important de Kalshi — Robinhood

Revenons à mars 2025. À l'époque, Kalshi avait annoncé un partenariat avec le courtier en ligne américain Robinhood, ce dernier devant utiliser les services du premier pour offrir à ses utilisateurs des services de transaction sur les marchés de prédiction, leur permettant de miser sur des événements politiques, économiques, sportifs, etc.

D'un point de vue commercial, il s'agissait d'un classique "chacun y trouve son compte" — Robinhood, responsable de l'entrée utilisateur et de la distribution des transactions, pouvait directement utiliser le produit mature de Kalshi ; Kalshi, responsable du marché sous-jacent, de l'appariement, du règlement-livraison et de la conformité réglementaire, pouvait toucher l'énorme bassin d'utilisateurs particuliers de Robinhood.

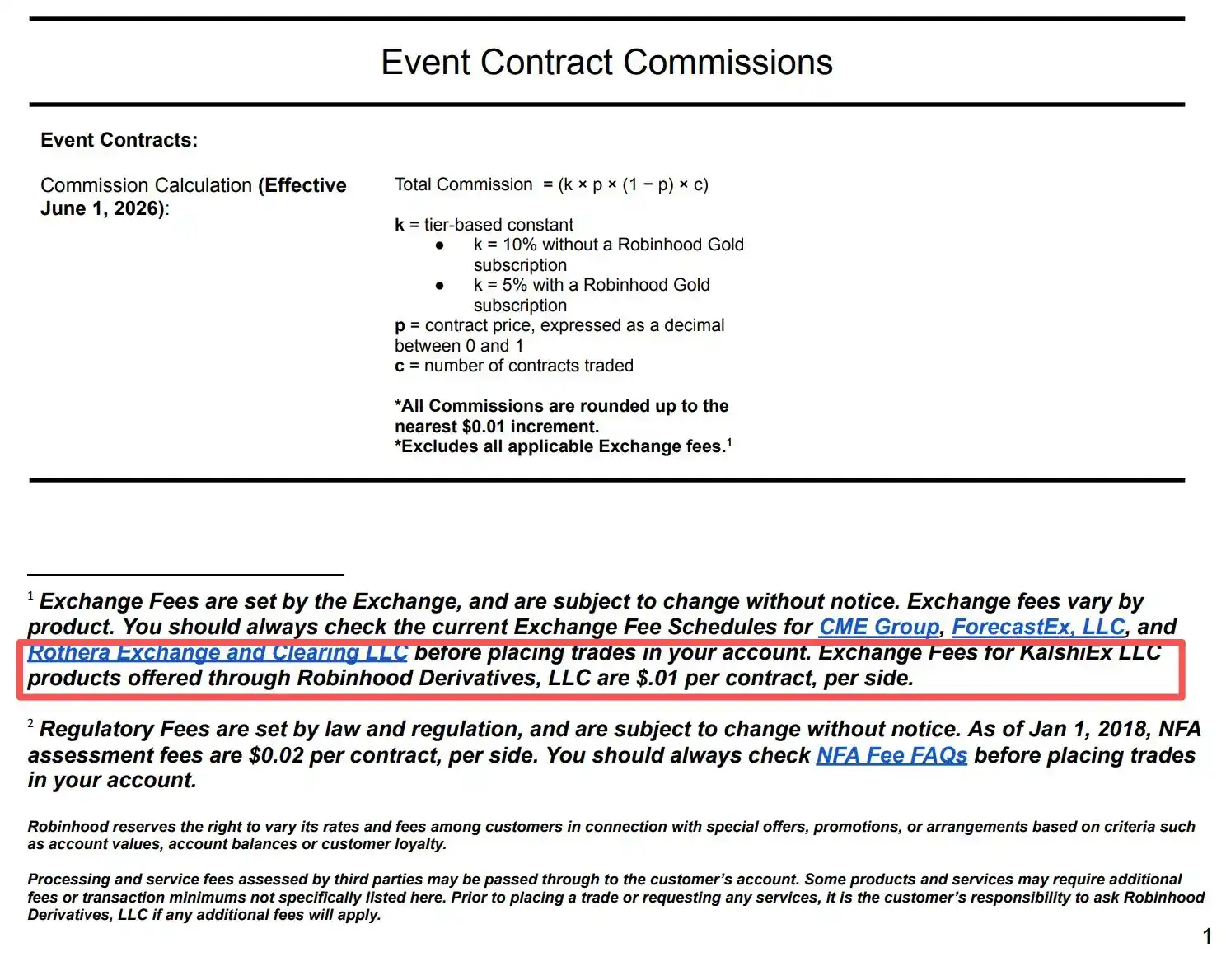

L'histoire ultérieure a prouvé le résultat "gagnant-gagnant" de cette collaboration. Grâce à la distribution par le canal de Robinhood, Kalshi a indirectement obtenu une masse d'utilisateurs et de transactions, les analystes de Piper Sandler ayant estimé que "le volume des transactions réalisées via le canal Robinhood représentait environ 25 % à 35 % du volume total des transactions de Kalshi". Ces ordres se sont finalement transformés en revenus pour les deux parties — Robinhood facturait indépendamment tous les contrats d'événements Kalshi échangés via ce canal, à raison de 0,01 dollar fixe par contrat dans chaque direction, avant de partager avec Kalshi (la proportion exacte n'a pas été divulguée).

Le rapport financier du T1 publié fin avril de cette année montrait que Robinhood avait réalisé 8,8 milliards de contrats d'événements au T1, entraînant une croissance de 320 % des "autres revenus de transaction" sur un an, atteignant 147 millions de dollars. Le marché des prédictions était devenu le nouveau moteur à la croissance la plus brillante dans la gamme de produits de Robinhood.

Mais récemment, cette relation a connu des changements subtils.

L'ambition de Robinhood : Récupérer le gâteau partagé avec Kalshi

Comme l'histoire d'Internet l'a prouvé à maintes reprises, lorsqu'un canal acquiert suffisamment de pouvoir, il ne se contente plus d'être simplement un canal. Robinhood ne fait pas exception.

Bien que la collaboration avec Kalshi ait également apporté des revenus substantiels à Robinhood, alors que le marché des prédictions devenait l'une des nouvelles activités à la croissance la plus rapide sur la plateforme, Robinhood n'était plus satisfait du modèle de partage actuel.

Dans leur mode de collaboration, Kalshi fournissait le marché et l'infrastructure, tandis que Robinhood fournissait les utilisateurs et le flux d'ordres. Mais au fur et à mesure que la collaboration se poursuivait, Robinhood a progressivement réalisé que ce qui était vraiment rare n'était peut-être pas le marché lui-même, mais l'entrée utilisateur qu'il contrôlait fermement. Après tout, pour la plupart des utilisateurs de Robinhood, ils ne se soucient pas de savoir si leurs ordres sont finalement exécutés chez Kalshi ou sur une autre plateforme — les utilisateurs voient simplement un point d'entrée de transaction dans l'application Robinhood, et non le fournisseur d'infrastructure sous-jacent.

En d'autres termes, Robinhood détenait toujours l'une des ressources les plus importantes du marché des prédictions — la capacité de distribution. Si les utilisateurs lui appartiennent, pourquoi les ordres devraient-ils encore être dirigés vers d'autres ?

En fait, alors même que Robinhood validait rapidement la demande du marché des prédictions grâce à Kalshi, un autre Plan B avait été lancé peu après.

En novembre 2025, Robinhood annonçait la création d'une coentreprise avec le géant du trading quantitatif de Wall Street, Susquehanna, et prévoyait d'acquérir la bourse de produits dérivés régulée par la CFTC, MIAXdx. Selon la version officielle, cette coentreprise exploiterait à l'avenir une bourse de contrats à terme et de produits dérivés ainsi qu'un organisme de compensation indépendants, le marché des prédictions étant l'une de ses orientations stratégiques. À l'époque, l'opinion publique y voyait davantage un investissement en infrastructure, mais à mesure que d'autres informations étaient divulguées, on a progressivement réalisé que l'objectif de Robinhood était bien plus que de trouver de nouveaux partenaires pour le marché des prédictions.

En janvier 2026, la transaction était finalisée. Robinhood et Susquehanna obtenaient 90 % du contrôle de MIAXdx, acquérant simultanément un cadre réglementaire complet de la CFTC, incluant les agréments de Designated Contract Market (DCM) et de Derivatives Clearing Organization (DCO). Par la suite, MIAXdx était rebaptisée Rothera Exchange, et son organisme de compensation était renommé Rothera Clearing.

Dès lors, Robinhood possédait les éléments clés nécessaires pour exploiter de manière indépendante un marché des prédictions. Il ne manquait plus qu'un produit mature pouvant rivaliser avec Kalshi, mais pour Robinhood, riche en expérience de développement de produits Internet, cela ne représentait évidemment pas une difficulté majeure.

L'opportunité de Rothera : La Coupe du Monde

En juin 2026, après environ six mois de développement accéléré, le produit Rothera prenait forme, et Robinhood a finalement effectué la manœuvre presque inévitable — rediriger progressivement les ordres qui allaient initialement vers Kalshi vers son propre système contrôlé.

Robinhood avait spécifiquement choisi pour Rothera un premier champ de bataille idéal — la Coupe du Monde. Pour le marché des prédictions, la Coupe du Monde est sans doute l'un des thèmes de transaction les plus porteurs en termes de flux. Qu'il s'agisse du résultat des matchs, des qualifications ou du vainqueur final, les marchés associés peuvent attirer un grand nombre de nouveaux utilisateurs en peu de temps. Pour la nouvelle plateforme Rothera qui démarrait tout juste, aucun scénario n'était plus adapté pour un lancement à froid que la Coupe du Monde.

Selon les informations officielles de Robinhood, pendant cette Coupe du Monde comptant 104 matchs au total, certains contrats d'événements seront dirigés vers Rothera pour l'appariement et la compensation, y compris les marchés sur les résultats des matchs individuels, le vainqueur final de la Coupe du Monde, le nombre total de buts par match, etc. Comparé au modèle précédent qui dépendait entièrement de Kalshi, il s'agit de la première fois que Robinhood dirige à grande échelle des ordres du marché des prédictions vers son propre système de transaction.

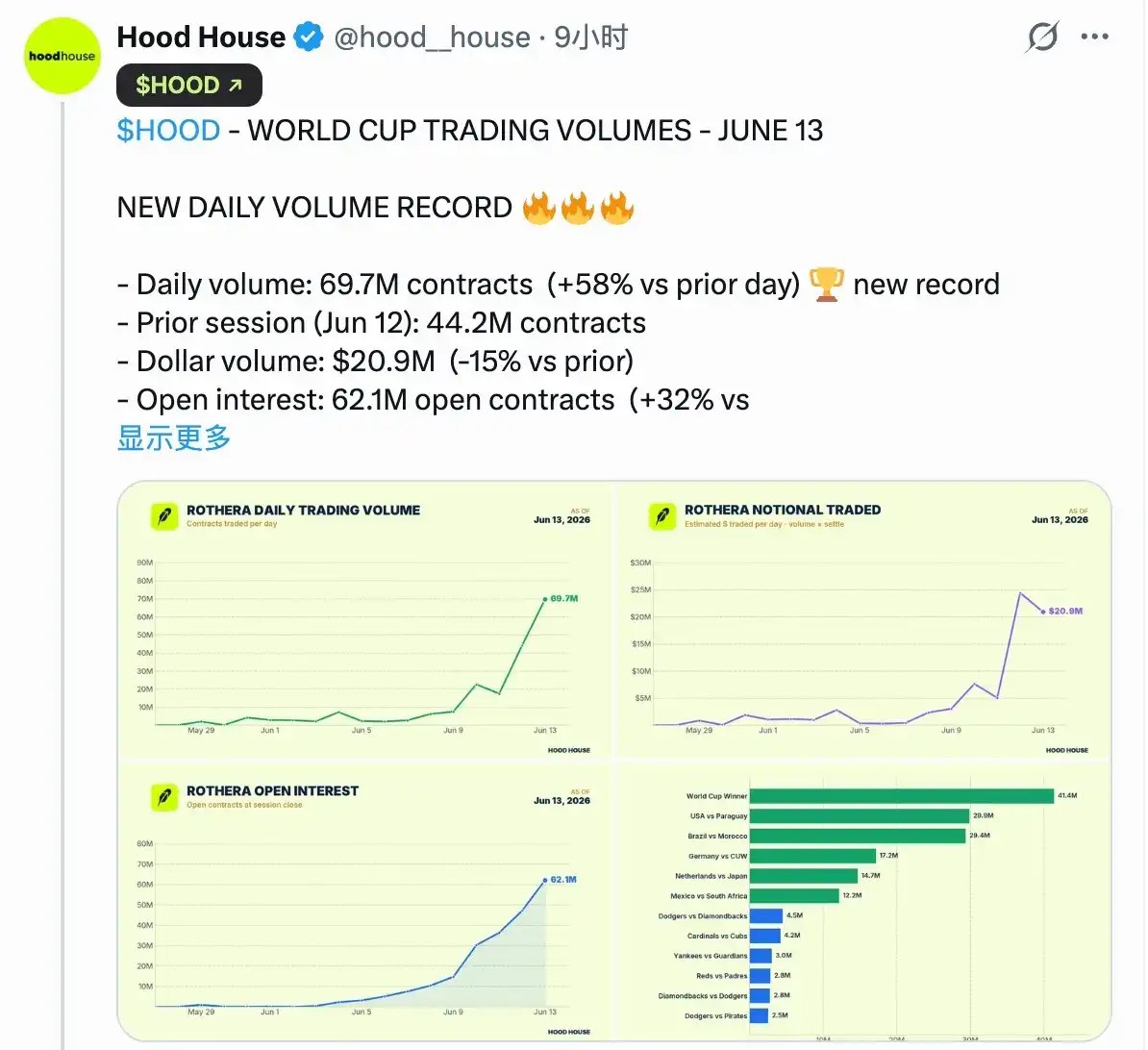

Au vu des résultats, Rothera a clairement saisi cette opportunité. Selon les données divulguées par le média de recherche Hood House qui suit l'activité de Robinhood, le 12 juin, Rothera a réalisé 44,2 millions de contrats, correspondant à un volume de transactions en dollars d'environ 24,4 millions de dollars ; le 13 juin, Rothera a réalisé 69,7 millions de contrats, correspondant à un volume d'environ 20,9 millions de dollars... Bien que ces chiffres soient encore loin des marchés populaires de Kalshi qui atteignent couramment des centaines de millions de dollars, compte tenu du fait que Rothera vient à peine de démarrer depuis quelques jours, cette performance est déjà suffisamment réussie.

Pour Robinhood et Kalshi, cela signifie que la balance de leur collaboration commence déjà à pencher. Du côté de Robinhood, les frais de transaction qui devaient auparavant être partagés avec Kalshi peuvent désormais rester davantage au sein de son propre écosystème ; du côté de Kalshi, cela signifie que l'un de ses moteurs de croissance les plus importants commence à montrer des signes de faiblesse.

Et la Coupe du Monde n'est évidemment que le début de la conquête de Kalshi par Rothera. À plus long terme, Robinhood étendra nécessairement la couverture de Rothera à davantage d'événements sportifs ainsi qu'à des thèmes économiques et politiques. Les ordres qui allaient initialement vers Kalshi seront progressivement interceptés par Rothera.

Robinhood et Kalshi n'ayant jamais rendu public leur ratio de partage des revenus (certains rapports évoquent 50 % : 50 %, mais sans confirmation officielle), nous ne pouvons pas connaître la valeur exacte de cette interception. Cependant, étant donné que Robinhood a généré à lui seul 147 millions de dollars de revenus liés au marché des prédictions au T1, et que la Coupe du Monde du T2 et les prochaines élections de mi-mandat pourraient générer des volumes de transactions encore plus importants, calculée sur une base annuelle, la valeur de cette interception pourrait atteindre plusieurs milliards de dollars.

Celui qui contrôle la distribution contrôle tout

Le scénario de Robinhood et Kalshi passant d'alliés à rivaux illustre à nouveau une logique maintes fois vérifiée sur le marché Internet — les produits sont faciles à créer, le trafic est difficile à trouver ; celui qui contrôle la distribution contrôle tout.

Ces dernières années, le marché considérait généralement que le principal avantage concurrentiel de Kalshi provenait de ses licences réglementaires, de son agrément de bourse et de ses capacités de compensation. Ainsi, que ce soit des courtiers comme Robinhood, ou divers médias, communautés et plateformes de flux, ils n'étaient essentiellement que des canaux et des points d'entrée de trafic pour Kalshi. Cependant, l'émergence de Rothera a prouvé une chose : dans un contexte actuel de forte homogénéisation des produits, le produit lui-même n'est peut-être pas l'élément le plus important. Ce qui est vraiment rare, ce sont toujours les utilisateurs.

Là où sont les utilisateurs, là est la liquidité ; là où est la liquidité, là se fera le marché. Lorsque Robinhood contrôle l'entrée de dizaines de millions d'utilisateurs particuliers, il a parfaitement la capacité de diriger ces utilisateurs vers n'importe quelle place de transaction. Pour les utilisateurs, ils ne se soucient pas de savoir si leurs ordres sont finalement exécutés chez Kalshi ou Rothera. Tant que l'expérience n'est pas sensiblement différente, peu importe qui effectue l'appariement ou la compensation en coulisses.

Si le thème des dernières années dans l'industrie du marché des prédictions a été la bataille entre Polymarket et Kalshi pour le marché, alors le thème des prochaines années sera peut-être une guerre des canaux. L'incubation de Rothera par Robinhood est en réalité une intégration inverse du canal vers la couche marché. Et à mesure qu'un nombre croissant de plateformes disposant d'entrées de trafic prennent conscience de la valeur stratégique du marché des prédictions, des histoires similaires se produiront probablement. Qu'il s'agisse de bourses, de courtiers, de plateformes sociales ou de médias, tous pourraient devenir de nouveaux points d'entrée sur le marché des prédictions.

Et lorsque l'entrée commence à contrôler le marché, et que le canal acquiert un pouvoir de fixation des prix, le gagnant ultime de l'industrie du marché des prédictions ne sera peut-être plus la plateforme qui exécute les ordres, mais celle qui est la plus proche des utilisateurs et qui contrôle le mieux la distribution.

C'était ainsi à l'ère d'Internet, et c'est resté ainsi à l'ère du mobile. Cette fois-ci, aucune surprise.