11 月 13 日,一个惊悚的数据点在加密市场内部流传开来。

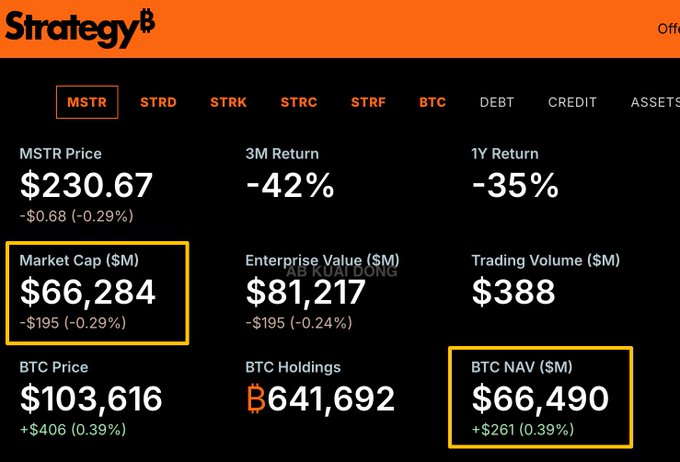

比特币的巨鲸代理——Strategy (MSTR.US)——其公司股票的总市值(约 662.3 亿美元),已经跌破了它所持有的比特币的现货价值(约 664.9 亿美元)。

这个数据释放的信号,远比比特币跌破 10 万美元更可怕。

它标志着 mNAV(市值与持有加密货币价值的比率)正式跌破 1.0。而 mNAV 大于 1.0 的溢价,正是 Strategy 创始人 Michael Saylor 过去四年来赖以生存的核心魔法 。

这也不是 Strategy 的个案。CoinGecko 在其最新的《2025 年 DATCo 报告》中证实,日本的小微策略 Metaplanet (3350.T),其 mNAV 也在 10 月中旬首次跌破 1.0。而 ETH 巨鲸 Bitmine Immersion Tech (BMNR.US) 的 mNAV 同样跌破了 1.0。

市场陷入了集体恐慌。因为 mNAV 跌破 1.0,意味着 DATCo 1.0(Digital Asset Treasury Companies) 时代——那个增发股票、融资买币、拉高溢价、继续增发的完美飞轮——已经解体了 。

正在上演的“死亡螺旋”

恐慌并非空穴来风。

CoinGecko 的报告证实了市场最深的恐惧:当 mNAV 跌破 1.0 时,它将“扼杀”(kneecap)DATCo 依赖 ATM(At-the-Market)股权发行来融资的能力 。

简而言之,当你的股价(市值)已经比你持有的币(净资产)还便宜时,你再增发股票去买币,就成了一个赔本买卖 。

这个死亡螺旋已经开始上演。

- Semler Scientific (SMLR) 的“贱卖”: 这家公司在 2024 年 5 月高调转型 BTC 财库 ,mNAV 一度高达 4.3 。但进入 2025 年,其股价崩溃,mNAV 在 4 月跌破 1.0 。融资能力枯竭后 ,它在 9 月被迫宣布与 Strive (ASST.US) 全股票合并 ——这无异于一次“贱卖”。

- Sequans Communications 的“断臂”: 这家美股上市半导体公司在 11 月初被迫出售 970 枚比特币,目的不是抄底,而是为了赎回 50% 的可转换债券,将其总债务减半。

- ETHZilla 的“绝望”: 这家 ETH 财库公司在 10 月 14 日,同样被迫抛售价值 4000 万美元的 ETH。讽刺的是,它抛售 ETH 不是为了偿还债务,而是为了回购公司股票,试图人为地将其 mNAV 拉回 1.0 之上。

CoinGecko 的报告冷酷地总结道:“DATCo 进一步抛售加密货币的阴影正笼罩着该行业” 。

惊天逆转:贝莱德和摩根大通的入场

就在市场因机构踩踏和死亡螺旋的恐惧而陷入绝望时,一个 Alpha 信号出现了。

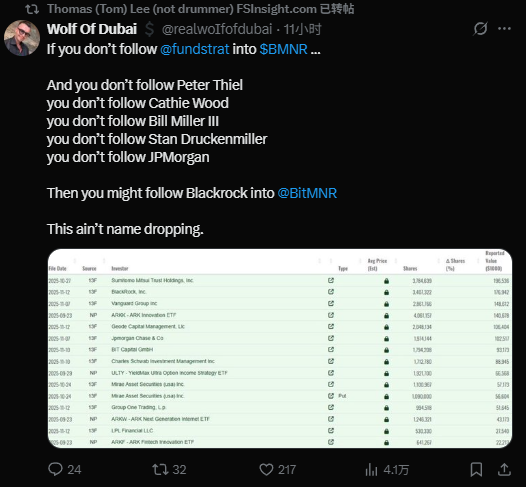

BitMine Immersion (BMNR)——这家 mNAV 同样跌破 1.0 的 ETH 巨鲸——其主席 Tom Lee(华尔街知名策略师),转发了一条推文。

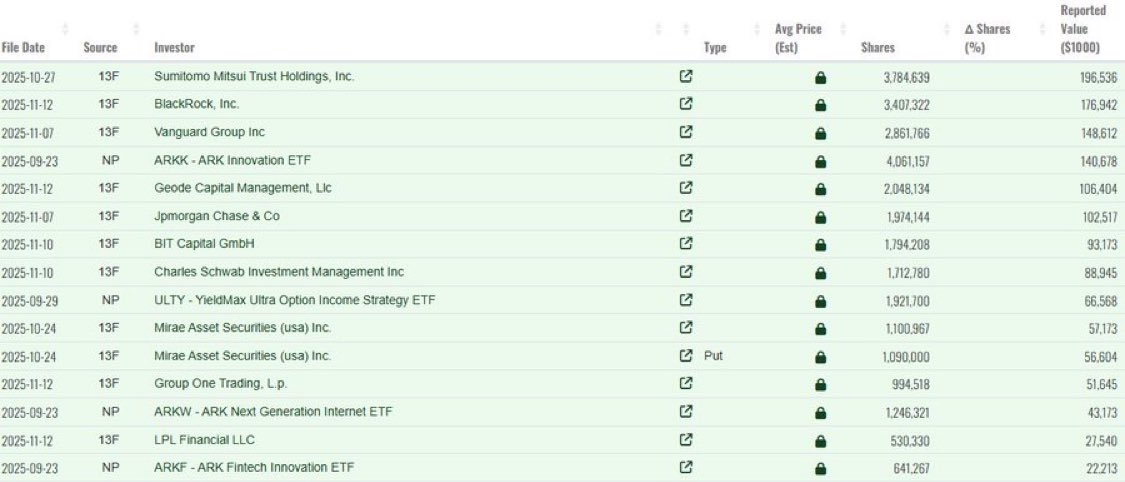

推文内容显示:贝莱德 (BlackRock)、Vanguard 和摩根大通 (JP Morgan) 等一众 TradFi 巨头,赫然出现在 BitMine 的机构股东名单上。

这简直是魔幻现实。

为什么在散户和加密 OG 们因 mNAV < 1.0 而恐慌死亡螺旋时,贝莱德和摩根大通这些“旧钱”巨头,反而正在悄悄入场?

答案是:市场正在发生一场深刻的叙事反转。

散户和 TradFi 巨头,正在交易两个完全不同的 DATCo。

DATCo 1.0:Saylor 的“溢价飞轮”

散户恐慌的,是 DATCo 1.0 模式的死亡。

这个由 Michael Saylor 在 2020 年开创的模式 ,本质是一个 Beta 杠杆工具 。它允许没有合规渠道的投资者(主要是散户),通过购买 MSTR 的股票,来获得对 BTC 的杠杆敞口 。

这个模式成功的唯一前提,就是 mNAV > 1.0。

投资者愿意支付溢价,是因为他们买的是未来的预期 。MSTR 利用这个溢价,通过 ATM 增发股票 ,疯狂融资买币,MSTR 的 BTC 持仓量从 0 飙升至 64 万枚 。

但在 2024 年 1 月现货 ETF 获批后,这个模式的根基就已经动摇了。

当贝莱德的 IBIT 可以提供 1:1 追踪 BTC、且管理费极低的敞口时,投资者(尤其是机构)为什么还要去购买 MSTR 这个溢价高达 3.1 倍(2024 年 11 月高点) 的昂贵替代品?

因此,mNAV 跌破 1.0,不是危机,而是价值回归 。

“DATCo 2.0”:贝莱德的“折价 + 现金流”

贝莱德和摩根大通在 mNAV < 1.0 时入场,因为它们交易的是一个全新的物种:DATCo 2.0。

TradFi 巨头是价值投资者,他们只买折价(mNAV < 1.0)。

而 DATCo 2.0 模式,正在解决 1.0 模式的两个致命弱点:

1. 弱点一:过分依赖“股权融资”

- MSTR 2.0 的进化(转向债务): Saylor 已经意识到了这个问题。CoinGecko 报告(第 17 页)详细拆解了 MSTR 的新玩法:发行“永久优先股”(Perpetual Preference Shares)。

- MSTR 正在从一个纯股权公司,进化为一个债务工具。它试图构建一个由 BTC 背书的收益率曲线,以吸引那些追求稳定股息的收入驱动型投资者 。这是 MSTR 摆脱“溢价飞轮”的第一步。

2. 弱点二:“没有可持续的现金流”

- MSTR 的“阿喀琉斯之踵”: BTC 本身不产生原生收益 。这导致 MSTR 的“优先股”利息支付备受争议——报告指出,MSTR 支付股息的钱,居然还是来自于增发更多的普通股 。这属实有点“庞氏”了。

- Altcoin 2.0 的“杀手锏”: 这就是为什么贝莱德们选择的是 BitMine (BMNR),一家 ETH 财库。

- CoinGecko 报告(第 23 页)明确指出了 DATCo 2.0 的未来:它们正在寻找可持续的现金流 。BTC 财库做不到,但 Altcoin 财库可以 。它们正在探索原生质押(native staking)、再质押(restaking yield)或 DeFi 挖矿 。

结语:“折价”不是陷阱,是“邀请函”

现在,我们再回头看 Tom Lee 的那条推文,一切都清晰了。

贝莱德和摩根大通入股 BitMine (BMNR),不是在“赌”ETH 的价格(它们可以通过 ETF 获得更纯粹的敞口),而是在进行一次经典的华尔街“价值投资”:

它们正在购买一家现金流公司(通过 Staking 产生可持续收益),而这家公司的股票(mNAV 0.946),恰好正以折价的方式在交易。

这就是 DATCo 2.0 的真相。

市场正在发生一场深刻的换仓:

- DATCo 1.0(MSTR 模式): 散户因溢价消失而恐慌性抛售 。

- DATCo 2.0(BMNR / FORD 模式): 机构因折价出现 + 现金流诞生而悄悄入场。

CoinGecko 报告中那句“抛售的阴影正笼罩着该行业” 是对的,但那只是死亡螺旋的 A 面。而 B 面是,这场大逃杀将“进一步整合”市场 ,淘汰掉那些无法产生现金流的 1.0 玩家,最终将筹码(如 Semler Scientific) 集中到 Saylor 和 Tom Lee 这些 2.0 巨头手中。

mNAV 跌破 1.0,不是陷阱,而是 TradFi 巨头正式入场的“邀请函”。