以太坊质押量增长迅速

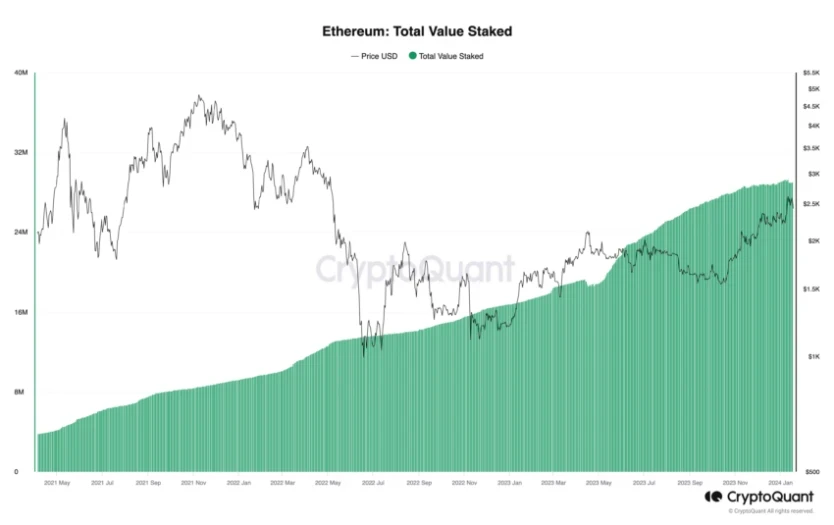

尽管以太坊 Shapella 升级之后开放了质押提取功能,但质押总量并未因此下降。目前,以太坊网络拥有 898110 个活跃的验证器,质押量高达 2880 万枚,占总以太坊供应量的 24% ,这反映了 PoS 验证机制的广泛采用和信任。

根据 Ebunker 显示,以太坊年通胀率为-0.03 %,而近 7 日质押年收益率约为 5.04% ,通缩趋势和较有吸引力的质押奖励使 ETH 持有者对以太坊网络的长期价值充满信心,更倾向于通过质押来赚取被动收益。这一趋势也与以太坊生态系统的稳定性和成熟度的增长相符合。

以太坊质押旨在提高网络的安全性和稳定性,同时减少环境足迹,使以太坊区块链开发处于去中心化应用程序的前沿,在数字领域实现安全和透明的交易。但是,在开发过程中,质押量激增的影响在此前是不可预见的,并且已经对以太坊网络构成了潜在风险。因此,以太坊开发人员正在考虑 EIP-7514 ,该提案将改变以太坊质押的前景。

以太坊过度质押的风险

过度质押的重大问题源于验证器大幅增加给以太坊网络带来的压力。随着更多参与者参与质押,验证器的数量及其相应的责任也会不断增长。这会导致通信增加、利益相关者的分类账(信标链)增长、流量激增、网络拥堵和交易处理时间变长等问题。

随着质押量的上升,负责确认交易的共识层的压力也会呈指数级增长。虽然高比例的质押水平可以增强网络安全性,但当质押量在短期内激增时,它对网络的益处则会被削弱。

随着越来越多的 ETH 被质押,验证者获得的奖励将分配给更多的参与者,质押收益也会随之下降,但矿工可提取价值(MEV)的高利润以及和流动性质押 token 的吸引力将继续刺激额外的质押增长。如果这种趋势继续不受限制,更高比例的 ETH 将被质押。因此,以太坊本身必须对此进行仔细评估以确保以太坊网络的耐用性和稳定性。

EIP-7514 将如何解决以太坊的质押问题?

EIP-7514 建议通过更改验证者的增长率来缓解 ETH 质押量迅速飙升的现状,它建议通过限制 epoch churn limit(流失限制),将其从当前的指数增长模型转换为受控的线性增长模型。

Epoch churn limit 是一种设置,该设置对在特定时期内(epoch)加入或离开以太坊网络的验证器数量进行限制。目前,每个 epoch 加入或退出节点的数量为 12 个,并随验证器数量总量增长上缓慢上升。

而当引入 epoch 限制后,以太坊将限制新验证者加入以太坊网络的速率,从浮动值(目前为 12)降低到固定值 8 个,从而减缓 ETH 质押量的飙升。不过,每个 Epoch 退出网络的总量不受此 EIP 影响,仍然和验证者的总量挂钩(目前为每 Epoch 内 12 个)。

原因不复杂,根据以太坊核心开发人员 Dankrad Feist 的预测,到 2024 年 5 月,ETH 质押量可能会达到总量的 50 %,甚至可能在 2024 年 12 月达到接近 100% 。虽然高质押水平理论上可以提高网络安全性,但短期内达到高比例的质押水平可能会破坏网络平衡并增加共识层的负担,同时也存在耗尽链上可用 ETH 供应的风险。而如果 EIP-7514 得到执行,它将有效阻止以太坊质押量过快增长。

EIP-7514 旨在阻碍活跃验证器集合的扩张。限制验证器集合的大小为以太坊团队开发该问题的长期解决方案赢得缓冲时间。对未来而言,例如单插槽终端(SSF)和P2P网络流量,至关重要的是有效控制验证器集合的大小。这将确保以太坊网络保持健康,并继续按计划运行,而且这对已经运行验证器的人不会产生任何影响。

EIP-7514 对以太坊的影响

EIP-7514 无法立即解决以太坊质押的激增带来的技术和财务问题。固定最大流失限制(maximum churn limit)限制了在 epoch 时期内进入或离开网络的验证者数量,从而暂时缓解了质押上升,为研究长期解决方案赢得时间。由于验证者离开网络的流失限制仍然是动态的,因此不受此限制的影响。这保证了有效的奖励管理,并且防止质押撤回队列过长的问题。

由于在质押机制首次被引入以太坊网络时,质押增长的影响并未得到完全的预估,因此 EIP-7514 提案只是一种临时的应对方式。如果给验证器流失限制设置硬顶,那么新验证器加入每个 epoch 的难度会变大,所以质押量上升到更高比例需要更长时间。若验证器激活队列保持饱和且该设置不影响质押需求,长期来看,质押量仍然会上升到很高的水平。

但是,EIP-7514 可以使以太坊开发团队有足够的时间来探索质押问题的长期解决方案。目前来看,一些潜在的长期替代方案的方向主要包括:适当削减质押收益、实施 MEV 销毁、通过促进更多流动性质押提供商参与来削弱 Lido 的垄断地位,提高每个验证器所需的 ETH 数量等。但是,鉴于这些解决方案尚未进行尝试,并且区块链技术正在不断变化和提出新问题,因此在没有透彻了解其含义的情况下去执行这些方案可能会造成无法预测的二阶影响。

社区反应和讨论

EIP-7514 是以太坊 2024 年 Dencun 升级期间社区讨论的主题之一。目前,以太坊社区对 EIP-7514 所持的态度比较复杂。

一方面,支持者认为 EIP-7514 被视为控制质押快速增长和减轻网络负载的实际步骤,因此,在长期解决方案被提出之前先执行 EIP-7514 可以缓解该问题,使后期的相关技术更新更加平滑;另一方面,反对者认为 EIP-7514 是在没有经过充分考虑的情况下仓促推出的,限制验证器增长的紧迫性与稳步缩小的激活队列并不相符,他们质疑该提案可能会损害以太坊对网络中立性的承诺。

尽管如此,社区中不同的观点融合在一起,意味着社区致力于应对挑战并确保以太坊在不断发展的生态系统中保持弹性和适应性。社区的讨论也将促进以太坊开发团队对于在不伤害其他网络组件的同时解决质押问题进行更详细的研究和开发。

小结

围绕 EIP-7514 的讨论表明以太坊的动态化治理以及社区如何主动解决新问题。EIP-7514 寻求在促进质押增长、确保网络效率和维护以太坊的长期可持续性发展之间取得微妙的平衡,为处理不可预见的问题树立了先例。EIP-7514 将对控制 ETH 质押量过度增长起到重要作用,为以太坊社区开发可行替代方案赢得缓冲时间,是确保以太坊的长期稳定和繁荣的重要一步。