Автор: Jim, MSX 麦通

В этом сезоне раскрытия 13F-отчетов на рынке акций США внимание многих было приковано не к Bridgewater или Berkshire Hathaway, а к фонду с весьма необычным названием — Situational Awareness LP.

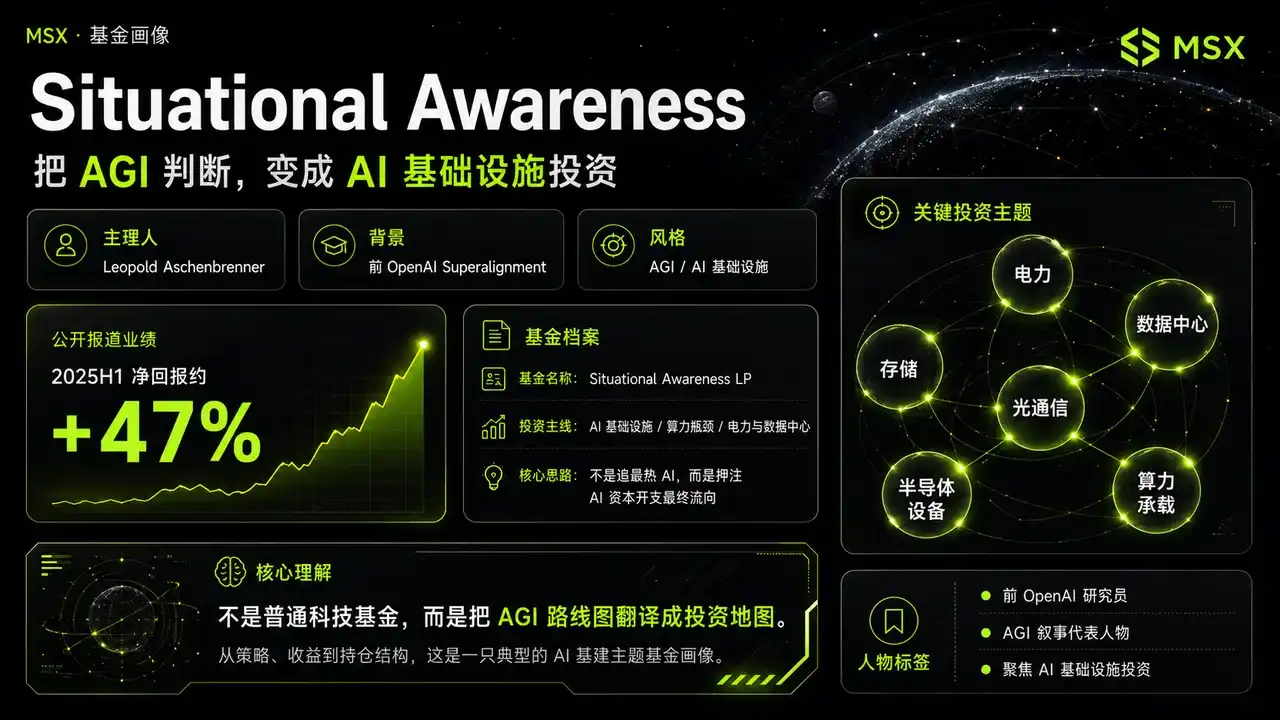

Его управляющий, Леопольд Ашенбреннер, — не ветеран Уолл-стрит, а бывший член команды Superalignment в OpenAI. В 2024 году он опубликовал масштабное эссе «Situational Awareness: The Decade Ahead», в котором высказал весьма радикальные суждения, заявив, что AGI может наступить быстрее, чем думает большинство. По его мнению, истинным дефицитом в будущем станут не только возможности самих моделей, но и вычислительные мощности, электроэнергия, дата-центры, чипы, системы хранения данных, а также конкуренция государств за ресурсы в рамках «гонки вооружений ИИ».

Прошло два года, и, как оказалось, он был прав.

Леопольд глубоко усвоил систему взглядов на десятилетие, предшествующее AGI, и перенес эти взгляды на фондовый рынок. Именно поэтому Situational Awareness с самого начала не был похож на обычный технологический фонд, а скорее напоминал карту инвестиций в инфраструктуру ИИ, напрямую переведенную из дорожной карты AGI.

Вот почему каждое его действие в сфере инвестиций в ИИ привлекает пристальное внимание рынка. Последний раскрытый отчет 13F показывает, что этот, казалось бы, самый осведомленный «бык» ИИ, по всей видимости, тихо строит крупные позиции в опционах пут.

I. SALP: Фонд, превративший веру в AGI в продукт

Согласно открытым данным, Леопольд основал инвестиционную компанию, специализирующуюся на AGI, которую поддерживают такие значимые фигуры Кремниевой долины, как Патрик Коллисон, Джон Коллисон, Нэт Фридман и Дэниел Гросс.

Согласно рыночным сообщениям, чистая доходность Situational Awareness за первое полугодие 2025 года после вычета комиссий составила примерно +47%, что значительно превышает показатели индекса S&P 500 и индекса хедж-фондов в сфере технологий за тот же период. Его особенность заключается в том, что он не просто делает ставку на «технологические акции», а фокусируется на инфраструктуре ИИ, делая ставку на то, куда в конечном итоге будут направлены капитальные затраты на ИИ.

Как упоминалось в начале статьи, его основная логика такова: если AGI действительно ускорится, то в первую очередь будут переоценены не компании на уровне приложений, а те, кто контролирует вычислительные мощности, электроэнергию, дата-центры, системы хранения данных, оптоволоконную связь, оборудование для производства полупроводников и энергетические ресурсы. Таким образом, его высокая доходность достигается не за счет простой покупки индекса, а благодаря целому ряду высоковолатильных активов в сфере инфраструктуры ИИ, таких как Bloom Energy, Sandisk, Lumentum, CoreWeave, Core Scientific и другие.

Сначала необходимо пояснить, что такое 13F.

13F — это ежеквартальный отчет о владениях, который управляющие инвестициями в США обязаны подавать в Комиссию по ценным бумагам и биржам (SEC). Обычно он используется для наблюдения за изменениями в квартальных владениях крупных фондов на американском фондовом рынке, ETF и связанных с ними опционах. Однако по сути это всего лишь моментальный снимок на конец квартала, который сообщает рынку только «что было раскрыто на определенный момент времени». Он не может полностью отразить всю торговую стратегию фонда, особенно в части опционов. В 13F не видны цена исполнения, дата истечения, а также то, согласованы ли они с другими позициями. Более того, из него нельзя напрямую вывести реальную чистую подверженность фонда.

Это самая распространенная ошибка при интерпретации данного документа.

Датой отчета по 13F за первый квартал было 31 марта. Согласно Last10K, документ был подан вечером 15 мая по восточному времени США, но SEC приняла его 18 мая. Другими словами, дело не просто в том, что он «не был подан», — между подачей и фактическим раскрытием результатов на рынке существовал временной лаг. Именно поэтому в социальных сетях появилось много обсуждений на тему «жду 13F от Леопольда».

Что еще более важно, раскрытые результаты 13F не полностью соответствовали ожиданиям рынка. Многие предполагали, что Леопольд продолжит активно наращивать позиции в таких ключевых активах ИИ, как Nvidia, Broadcom, AMD, TSMC, ASML. Однако реальность такова, что SALP открыл крупные позиции в опционах пут (PUT), охватывающих ETF на полупроводники SMH, а также Nvidia, Oracle, Broadcom, AMD, Micron, TSMC, ASML, Intel и ряд других ключевых компаний в сфере ИИ и полупроводников.

Это заставило рынок задуматься над вопросом: почему человек, который больше всех верит в ускоренное наступление AGI, начал покупать «страховку» для лидеров ИИ?

Сводить все просто к «медвежьим настроениям по отношению к ИИ» слишком поверхностно. Настоящий анализ должен быть направлен на то, в каком макроэкономическом контексте он совершил этот шаг и какие изменения в структуре торговли ИИ это отражает.

II. Понимание последнего отчета 13F от SALP: От ставок на ИИ к управлению волатильностью ИИ

Самым впечатляющим действием, раскрытым в этом отчете 13F, стало открытие SALP крупных позиций в опционах пут:

- Самой крупной была позиция PUT на ETF на полупроводники SMH с раскрытой стоимостью около 2,043 млрд долларов США;

- За ней следовала позиция PUT на NVDA стоимостью около 1,568 млрд долларов США;

- Далее — позиция PUT на ORCL стоимостью около 1,073 млрд долларов США;

- Позиция PUT на AVGO стоимостью около 1,006 млрд долларов США;

- А также позиция PUT на AMD стоимостью около 969 млн долларов США;

- Кроме того, были открыты позиции PUT на MU, TSM, ASML, INTC и другие.

На первый взгляд, это похоже на медвежьи настроения по отношению к лидерам ИИ. Однако проблема в том, что опцион PUT не обязательно означает одностороннюю короткую позицию — в конце концов, сумма по опционам в отчете 13F — это скорее номинальная стоимость, раскрытая на основе масштаба базовых ценных бумаг, а не реальные затраты фонда на премию. Что еще более важно, в 13F не видны цена исполнения, дата истечения, согласованы ли они с другими позициями, а также реальная чистая подверженность портфеля.

Поэтому напрямую утверждать, что Леопольд «полностью настроен по-медвежьи в отношении Nvidia и полупроводников», не совсем корректно. Более разумно понимать это так: он покупает «страховку» для своего портфеля с длинными позициями в инфраструктуре ИИ. Ведь многие активы, изначально принадлежавшие SALP, сами по себе являются компаниями с высокой волатильностью и чувствительностью к процентным ставкам, такими как упомянутые выше Bloom Energy, CoreWeave, Core Scientific, IREN, Applied Digital, Sandisk. Долгосрочная логика этих активов связана с инфраструктурой ИИ, но краткосрочные цены на их акции часто сильно зависят от склонности к риску и условий оценки.

Как только рынок начинает снижать риски из-за роста цен на нефть, возвращения инфляции, повышения процентных ставок или геополитических конфликтов, эти высоковолатильные активы часто продаются в первую очередь. Это также связано с макроэкономическим фоном на конец марта: с одной стороны, ситуация на Ближнем Востоке и риски конфликта между США и Ираном повышали ожидания роста цен на нефть; с другой стороны, рост цен на нефть усиливал устойчивость инфляции, подрывая уверенность рынка в снижении процентных ставок.

Для акций роста с высокой оценкой это означало «двойное давление»: нефть подталкивает инфляцию вверх, инфляция сдерживает снижение ставок, процентные ставки не падают, и оценка технологических активов с высокой дюрацией подвергается сжатию.

В этом контексте действия Леопольда по открытию крупных позиций в опционах PUT становятся более понятными. Он не отрицает ИИ, а признает, что как бы сильна ни была долгосрочная логика ИИ, она не может полностью игнорировать макроэкономические встречные ветры.

Особенно для такого фонда, как SALP, в портфеле которого много активов с высоким коэффициентом бета. Если держать только наступательные позиции, то при системном откате рынка чистая стоимость портфеля будет сильно колебаться. Покупая опционы PUT на такие ликвидные, репрезентативные и ключевые активы ИИ, как SMH, NVDA, AVGO, AMD, ORCL, фонд может использовать относительно стандартизированные инструменты для хеджирования системных рисков отката всей торговли ИИ.

Истинное значение этого заключается в том, что Леопольд не превратился из «быка» ИИ в «медведя» ИИ, а перешел от «одностороннего агрессивного роста на ИИ» к «продолжению ставок на инфраструктуру ИИ, но с началом управления волатильностью на пути».

Это более зрелый подход к управлению портфелем.

III. Так куда же направлена наступательная стратегия Леопольда?

Если открытие позиций PUT решает проблему «защиты», то списки увеличения, уменьшения и закрытия позиций действительно показывают нам, куда направлена наступательная стратегия Леопольда.

Согласно раскрытым данным, SALP по-прежнему сохраняет и наращивает позиции в ряде компаний, связанных с инфраструктурой ИИ. Например, небольшие покупки обыкновенных акций Sandisk, увеличение позиций в обыкновенных акциях CoreWeave, а также в IREN, Applied Digital, Riot Platforms, CleanSpark, Bitfarms, Bitdeer и других. Важные длинные позиции, которые сохраняются в настоящее время, также включают Bloom Energy, Sandisk, CoreWeave, IREN, Core Scientific, Applied Digital и другие.

Это говорит о том, что фонд не отказывается от ИИ. Напротив, он по-прежнему делает ставку на ту же долгосрочную логику: капитальные затраты на ИИ будут продолжать передаваться дальше, и реальную выгоду получат те компании, которые контролируют электроэнергию, дата-центры, системы хранения данных, вычислительные мощности и узкие места в инфраструктуре.

Это очень близко к основной оценке MSX за второй квартал. В нашей статье «Акции инфраструктуры ИИ росли весь первый квартал, а во втором квартале кто сможет удержать «высокую оценку»?» мы подчеркивали, что фокус торговли ИИ сместился с простых GPU к сетям, системам хранения данных и электроэнергии. Сейчас рынка больше волнует вопрос, чьи заказы, доходы и прибыль в конечном итоге обеспечат продолжающееся расширение капитальных затрат крупных компаний. Такие звенья, как оборудование, сети, системы хранения данных и электроэнергия, имеют преимущество не потому, что они более привлекательны, а потому, что они лучше соответствуют текущим предпочтениям рынка в отношении способности обеспечивать результаты.

С этой точки зрения, длинные позиции SALP весьма показательны: Bloom Energy соответствует электроэнергии и независимому энергоснабжению; CoreWeave, Applied Digital, Core Scientific, IREN соответствуют дата-центрам, размещению вычислительных мощностей и инфраструктурным возможностям; позиции в Sandisk, Micron, TSM соответствуют хранению данных, производству полупроводников и предложению оборудования.

Другими словами, Леопольд не отказывается от покупки акций ИИ, его больше интересует, куда в конечном итоге пойдут деньги на ИИ и кто сможет превратить эти деньги в доходы в отчетности.

Уменьшение и закрытие позиций также весьма информативны. SALP закрыл позиции в опционах колл на INTC, а также в Lumentum и Cipher Mining, сократил позиции в опционах колл на CoreWeave, а также в Bloom Energy, Core Scientific и других. Здесь наиболее примечательно то, что фонд не просто уходит из какого-либо направления, а снижает часть позиций, которые уже значительно выросли, имеют высокую волатильность или обладают более сильными свойствами кредитного плеча.

Например, в случае с CoreWeave он сокращает позиции в опционах колл, но сохраняет обыкновенные акции. Это говорит о том, что фонд не отказывается от CoreWeave полностью, а переходит от более агрессивного выражения через опционы к относительно контролируемому выражению через обыкновенные акции. Что касается Bloom Energy и Core Scientific, сокращение позиций не означает недействительности логики, а скорее является контролем рисков на уровне портфеля и реализацией прибыли.

Закрытие позиций в Lumentum еще более показательно. В нашем обзоре первого квартала MSX, аппаратное обеспечение ИИ и оптоволоконная связь были двумя самыми сильными основными направлениями, где акции AXTI, AAOI, LITE, LWLG показали рост в несколько раз. Сила оптоволоконной связи по сути проистекает из взрывного спроса на оптическую связь, оптические модули и сетевые каналы в дата-центрах ИИ. Однако проблема в том, что чем сильнее росло то или иное основное направление в первом квартале, тем больше вероятность столкнуться с проблемой перегруженности торговли и ухудшения соотношения риска и доходности во втором квартале.

Поэтому закрытие Леопольдом позиций в LITE и сокращение части высоковолатильных позиций в инфраструктуре ИИ не обязательно означает, что он не верит в это направление, а скорее может быть более реалистичным признанием того, что самая успешная сделка в первом квартале не обязательно будет сделкой с наилучшим соотношением цены и качества во втором квартале.

Именно в этом заключается самое важное в этой перестановке позиций. Это не отрицание ИИ, а активное изменение структуры: переход от покупки всего, что связано с цепочкой ИИ, к оставлению только тех активов, которые лучше всего способны принимать долгосрочные капитальные затраты, обладают более выраженными инфраструктурными свойствами и могут легче преодолевать макроэкономические колебания.

Он отказывается не от ИИ, а от линейной иллюзии, что «все акции ИИ будут расти вместе».

По сути, этот отчет 13F — это всего лишь моментальный снимок на 31 марта. Он не означает, что Леопольд полностью сохранил те же позиции к маю. Тем не менее, он по-прежнему дает сильные ориентиры для текущей рыночной ситуации.

Во-первых, долгосрочный основной тренд ИИ не закончился, но структура торговли уже изменилась. В будущем рост будет наблюдаться не у всех акций ИИ, а у тех, кто сможет обеспечить результаты, кто получит премию, кто перегружен и кому необходимо хеджирование.

Во-вторых, в условиях высоких цен на нефть, высоких процентных ставок и высокой волатильности действительно эффективной стратегией является не просто тотальное наступление или полная защита, а наступление с защитой — основные позиции делаются на определенность, маржинальные позиции — на волатильность, одновременно используются хеджирующие инструменты для контроля просадки портфеля. По сути, действия Леопольда продемонстрировали эту логику на примере реальных позиций.

В-третьих, это также подтверждает большое изменение на американском фондовом рынке в 2026 году: бета индекса ослабевает, а структурная альфа усиливается. Раньше можно было просто купить «Семь сестер» или акции Nvidia и, возможно, выиграть без усилий; но теперь рынок более разборчив: он будет спрашивать каждую компанию: сможет ли ваша история об ИИ в конечном итоге превратиться в заказы? В доходы? В прибыль? Если нет, то даже высокая оценка будет сжата.

Вот почему инфраструктура ИИ 2.0 становится важной. В будущем капитал будет смотреть не только на GPU, а будет двигаться по цепочке вычислительные мощности → взаимосвязи → хранение данных → электроэнергия → инфраструктура дата-центров, чтобы найти те звенья, которые действительно смогут обеспечить результаты.

В заключение

Если смотреть поверхностно, самое бросающееся в глаза в этом отчете 13F — это ряд крупных позиций PUT.

Но если внимательно изучить весь портфель позиций, вы обнаружите, что Леопольд не «превратился из быка ИИ в медведя», а совершил более зрелый переход: в долгосрочной перспективе по-прежнему делать ставку на инфраструктуру ИИ, в краткосрочной — начать адекватно оценивать риски волатильности высокооцененных, высоковолатильных активов.

В этом заключается самое важное в этом отчете 13F. Он говорит нам, что направление ИИ, возможно, по-прежнему верное, но путь к этой цели точно не будет прямым.

Для настоящих управляющих фондами важно не только правильно определить конечную точку, но и пережить волатильность на пути к ней.

А для обычных инвесторов самое большое откровение этого отчета 13F также ясно: торговля ИИ в 2026 году перешла от «покупки историй» к «покупке результатов»; от «покупки лидеров» к «поиску узких мест»; от «одностороннего наступления» к «наступлению с защитой».

Это самый интересный и ни в коем случае не игнорируемый сигнал.