Авторы статьи: May P, Janus R

Источник: CoinFound

О CoinFound: CoinFound — это компания в области данных и технологий на стыке TradFi и Crypto, ориентированная на институциональных и профессиональных инвесторов. Предоставляет терминалы данных по активам RWA, рейтинги активов RWA, графы отношений рисков Web3, инструменты AI-анализа и индивидуальные данные. От интеграции данных и идентификации рисков до помощи в принятии решений — помогает институтам получать ключевую информацию с меньшими затратами и большей эффективностью, преобразовывая ее в практические инсайты, и строит глобальную инфраструктуру для базовых активов RWA.

Ключевые выводы

- Снижение рейтинга USDT и связанные споры: Доля не привязанных активов (таких как BTC и золото) в резервах USDT достигла около 24%. В сочетании с недостатками в управлении и прозрачности это привело к восприятию повышенного риска в рамках традиционных финансовых рамок и, как следствие, к снижению рейтинга. Снижение рейтинга USDT вызвало споры.

- Значительное увеличение доли золота и биткойна в резервах Tether: С целью хеджирования инфляции, диверсификации активов, снижения зависимости от доллара США и увеличения доходности Tether в последние годы постоянно увеличивает долю резервов в золоте и биткойне.

- Сущность разногласий между S&P и Tether: Восприятие риска в традиционных финансах основано на принципе «приоритет платежеспособности» и focuses на «способности ликвидировать резервы в условиях экстремального натиска». Tether же focuses на «приоритете рыночной ликвидности» и долгосрочной способности сохранять стоимость (особенно против инфляционного риска). Их подходы к измерению риска полностью различны.

- Стратегические цели трансформации резервов Tether: Модель резервов Tether эволюционирует от резервов «1:1» в эквивалентах наличности к гибридной модели «твердые активы (золото) + цифровые активы (BTC) + низкорисковые активы (казначейские облигации США)». По сути, это трансформация из «эмитента стейблкоина» в «поставщика глобальной ликвидности + институт резервов цифровых активов». Ключевыми драйверами являются потребность в хеджировании инфляции, наращивание прибыли в благоприятный период (например, ожидаемый бычий рынок BTC/золота в 2025 году) и движение в сторону дедолларизации. Фактически, Tether становится больше похож на «теневой центральный банк», а не просто на эмитента стейблкоинов.

- Ограничения текущей системы рейтингов: «Рейтинг стабильности» S&P покрывает «риск погашения», но не отвечает на потребности инвесторов в «способности активов к росту» и «устойчивости к циклам» со стороны Tether. В будущем рынку, возможно, потребуется более многомерная информация о рисках. Кроме того, может потребоваться двойная framework: «Рейтинг стабильности (регулирование + платежеспособность) + Рейтинг инвестиционного риска (доходность + циклы)» для соединения восприятия риска в традиционных и криптофинансах.

- Краткосрочные риски и долгосрочные тренды USDT: Привязка USDT к доллару по-прежнему поддерживается ончейн-ликвидностью. Однако в краткосрочной перспективе 24% высоковолатильных активов (BTC/золото/кредиты) в резервах могут подвергнуться риску в период снижения ставок в 2026 году и на потенциальном медвежьем крипторынке (в 2025 году у Tether были огромные нереализованные прибыли из-за владения резервами в золоте и биткойне, однако в 2026 году ситуация может измениться). В долгосрочной перспективе тренд «централизации» стейблкоинов (антиинфляционные активы + глобальная сеть + энергия) будет способствовать переходу отрасли к «повышенной прозрачности и стандартизации».

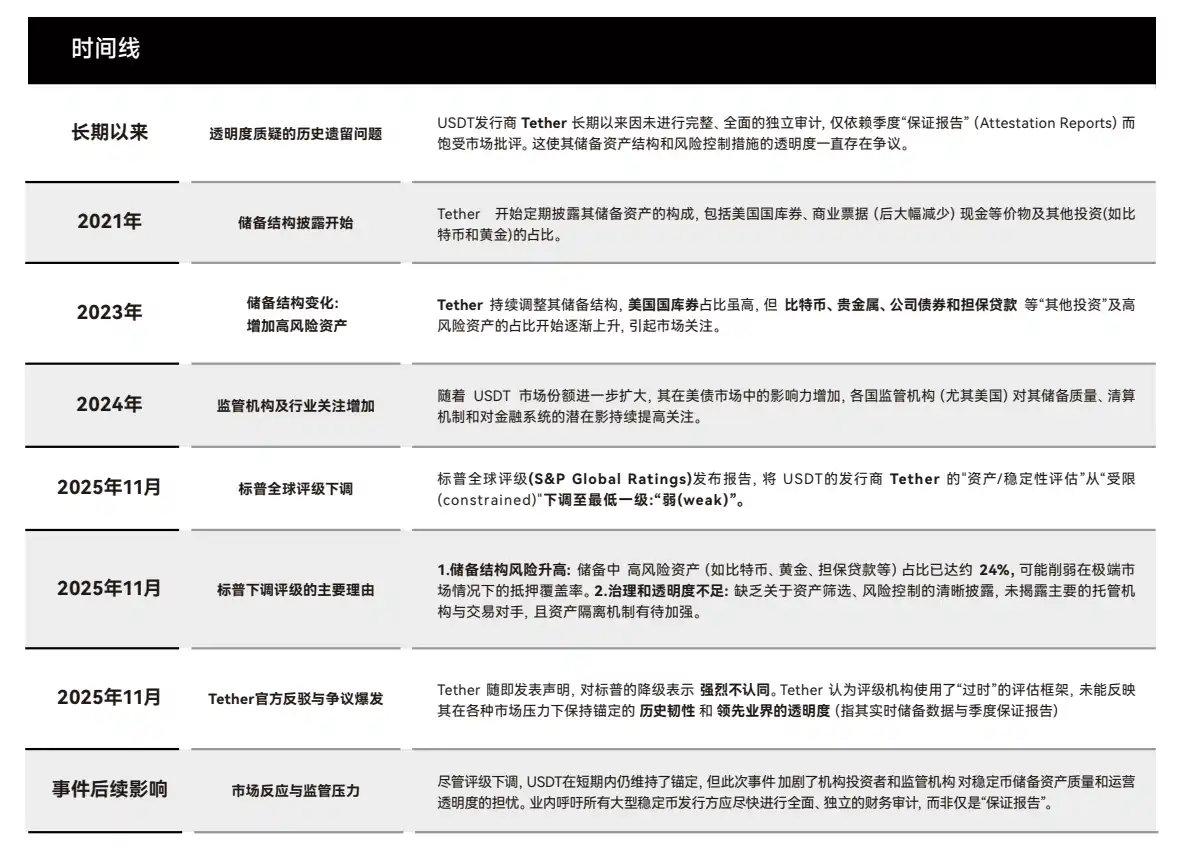

1. Обзор событий: Споры и сущность снижения рейтинга USDT агентством S&P

1.1 Хронология событий и ключевое противоречие

В ноябре 2025 года S&P Global понизило «оценку активов/стабильности» USDT с «ограниченной (constrained)» до «слабой (weak)» по двум основным причинам:

- Риск структуры резервов: Доля высоковолатильных активов (BTC, золото, кредиты и т.д.) в резервах Tether достигла 24% (в 2023 году было лишь 12%). Такие активы не могут быть быстро ликвидированы в сценарии «панического натиска»;

- Недостаточная прозрачность управления: Не раскрыты основные custodian-организации, детали механизма ончейн-залога, предоставляются лишь «ежеквартальные assurance reports», а не полный независимый аудит.

Контраргументы Tether были сосредоточены на «фактических рыночных показателях» и подвергали сомнению методологию рейтингов из традиционной финансовой системы:

- Историческая устойчивость: USDT сохранял привязку во время 8 экстремальных событий, включая крах FTX в 2022 году, кризис Silicon Valley Bank в 2023 году и ужесточение крипторегулирования в 2024 году;

- Лидерство в прозрачности: С 2021 года предоставляются «данные о резервах в реальном времени» (проверяемые по ончейн-адресам), ежеквартальные assurance reports покрывают более 95% активов, что лучше, чем у традиционных некоторых денежных фондов.

(График 1: Хронология события понижения рейтинга USDT)

1.2 Сущность разногласий: Столкновение двух систем измерения риска

В ноябре 2025 года S&P Global Ratings понизило оценку стабильности USDT до最低 уровня «слабая (weak)». Tether незамедлительно публично выступило с ответом, обвинив S&P в «использовании framework старого мира» и игнорировании множественных экстремальных стресс-тестов, которые USDT прошел за последнее десятилетие. Эти дебаты — не просто спор о рейтинге, а лобовое столкновение двух финансовых цивилизаций.

- S&P представляет систему: «Регулирование — Достаточность капитала — Платежеспособность»

- Tether представляет систему: «Рыночная ликвидность — Глобальный спрос на транзакции — Мгновенные ончейн-расчеты»

- Эти два подхода к измерению риска fundamentally различны, поэтому consensus по определению невозможен. Спор между S&P и Tether, на поверхности — это словесная перепалка о «рейтинге стабильности», но по сути — completely разное понимание риска двумя мирами.

- S&P и Tether: один из 100-летних традиционных финансов, другой из 10-летнего ончейн-рынка высокочастотных операций. S&P использует логику «Центральный банк — Банк — Фонд денежного рынка»; Tether полагается на логику «Ончейн-ликвидность — Перпетуальные leverage — Страховые фонды — Автоматические ликвидации».

А логика, которую представляет Tether, в настоящее время неприменима в традиционных финансовых рынках.

1.3 Что видит S&P: Логика погашения традиционных финансов

В认知框架 традиционных финансов все «инструменты, обещающие погашение 1:1» (фонды денежного рынка, коммерческие банки, стейблкоины) должны удовлетворять двум жестким условиям:

1. Резервные активы должны быть высокобезопасными и немедленно ликвидными: S&P в своем отчете указало: Доля активов типа BTC, золота, кредитов в резервах Tether превысила 20%, эти активы highly волатильны, имеют длительный周期 ликвидации и в сценарии «панического натиска» могут не быть быстро проданы по номиналу.

2. Структура управления должна быть прозрачной, условия custody должны быть прозрачными: S&P считает, что информация о кастодианах Tether, детали ончейн-залогового обеспечения, раскрытие рисков все еще недостаточны.

Другими словами, в мире S&P: Ключевой риск «стейблкоина» заключается в том, сможет ли этот стейблкоин выдержать, если все одновременно придут за погашением? Это стабильность погашения (redeemability) традиционной системы.

1.4 На чем настаивает Tether: Логика ликвидности криптомира

Если стабильность TradFi исходит из «достаточности резервов, их скорости, их безопасности», то стабильность Tether исходит из «способности поддерживать огромную ликвидность в ончейн, поглощать риски перпетуальных рынков, поддерживать ценовую привязку на вторичном рынке». Иными словами:

- TradFi измеряет стабильность как способность к погашению, а Crypto измеряет стабильность как рыночную ликвидность + стабильность ликвидаций.

- И десятилетняя история Tether (включая multiple панические行情) действительно показывает: Отклонение USDT от привязки обычно происходит не из-за «недостаточности резервов», а из-за «временного дисбаланса ликвидности на вторичном рынке», который каждый раз быстро исправлялся.

Почему Tether так яростно сопротивляется? Потому что он придерживается другой «рыночной логики». В ответе Tether强调 три момента:

1. USDT сохранял привязку 1:1 при всех экстремальных настроениях: Включая multiple крахи криптобирж,周期 быстрого повышения ставок ФРС, ужесточение регулирования, события банковской паники и т.д. С точки зрения Tether «Я стабилен не теоретически, а на практике, работая десять лет без сбоев привязки. Реальный рейтинг стейблкоина дается рынком каждый день, а не моделями.»

2. Данные о резервах в реальном времени + ежеквартальные assurance reports достаточно прозрачны: Tether считает, что это уже лучше, чем у некоторых теневых банков или MMF в TradFi. Но S&P не признает форму «раскрытия в реальном времени на网页», потому что методология S&P требует «аудированной прозрачности, а не просто прозрачности».

3. BTC/золото — это «антиинфляционные активы + стратегические резервы», а не высокорисковые exposure: Рост BTC и золота в 2025 году принес Tether огромную бухгалтерскую прибыль (свыше $10 млрд). Это фактически создало у Tether гибридную модель в стиле центрального банка: «твердые активы + казначейские облигации США + кредиты + цифровые активы». Мировоззрение Tether: «Я похож на резервы центрального банка страны, моя структура — не традиционная долларовая система, а новая глобальная корзина активов.» Но мировоззрение S&P: «Вы не центральный банк, вы просто эмитент токенов, обещающий погашение 1:1.»

1.5 Почему понимание «риска» сторонами полностью конфликтует?

Это reveals ключевой факт: логика принятия риска на крипторынке и в TradFi completely различна.

- Артур Хейс 27 ноября опубликовал статью о перпетуальных контрактах — это яркий пример,充分体现ющий, что традиционные и криптофинансы currently не могут слиться. В традиционных финансах (TradFi) риск фьючерсных контрактов comes from «неограниченной ответственности по margin call». В TradFi несвоевременная ликвидация, просадка позиции ниже нуля, инвестор теряет больше депозита и должен доплачивать (Margin Call),甚至 может быть затронуты все личные активы для погашения долга. Поэтому TradFi требует резервы «крайне высококачественных активов», никакой волатильности не допускается.

- Но в криптофинансах (Crypto) риск несут «Страховые фонды + Автоматические ликвидации + ADL». Это потому, что в крипто-перпетуальных контрактах убытки не являются неограниченной ответственностью трейдера. В системе криптофинансов, прибыль от ликвидаций пополняет страховой фонд, комиссии с ликвидаций注入 страховой фонд, ADL (автоматическое уменьшение позиции) является последней линией, биржи добавляют собственные funds. Конечный результат — криптопользователь теряет максимум маржу, но не остается должен. Поэтому крипторынок более接受高волатильные активы, потому что есть рыночная структура作为последняя линия.

В этом сущность разногласий между S&P и Tether: S&P измеряет риск TradFi, т.е. «Если все придут за изъятием, сможете ли вы выплатить?» Tether же应对риск Crypto, т.е. на 7x24高волатильном рынке, могу ли я гарантировать交易, ликвидность и глобальное高频使用? Это системы измерения разных измерений.

2. Трансформация резервов Tether: Стратегическая логика от «стейблкоина» к «теневому центральному банку»

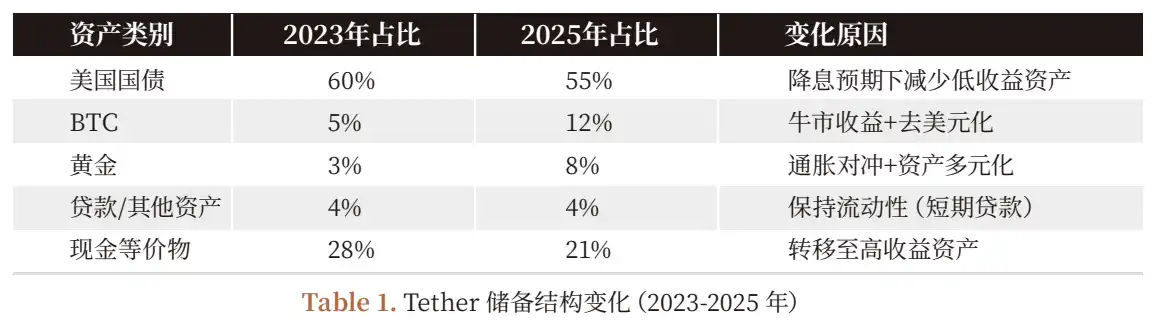

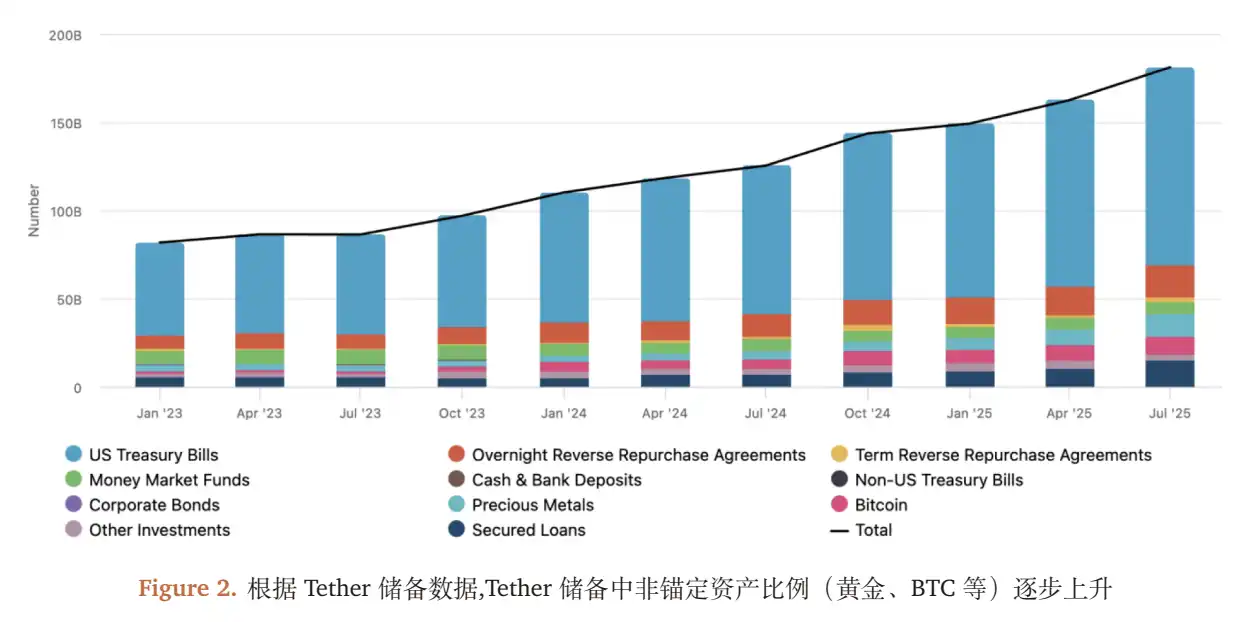

2.1 Изменения структуры резервов во времени (2023-2025 гг.)

2.2 Зачем увеличивать долю BTC и золота? Баланс прибыли в благоприятный период и долгосрочной стратегии

Трансформация структуры резервов Tether (2023-2025 гг.) не случайна, а является三重ным考量ом «доходность — риск — стратегия»:

1. Потребность в хеджировании инфляции: Повышение ставок ФРС в 2022-2024 гг. привело к снижению покупательной способности доллара (CPI США вырос с 2% до 8%), золото (традиционный инструмент хеджирования инфляции) и BTC (цифровое золото) стали ключевыми активами для хеджирования инфляции;

2. Наращивание прибыли в благоприятный период: В 2025 году цена BTC выросла с $40 тыс. до $65 тыс. (рост 62.5%), золото — с $1900 за унцию до $2500 (рост 31.6%), нереализованная прибыль Tether составила 70% от чистой прибыли за первые девять месяцев 2025 года ($10 млрд) (проценты по казначейским облигациям贡献ли лишь $3 млрд);

3. Движение в сторону дедолларизации: Доля долларовых резервов Tether снизилась с 75% в 2023 году до 55% в 2025 году. Увеличивая долю золота и BTC, снижается exposure к单一активу доллару (应对кризиса потолка долга США, глобального тренда дедолларизации).

2.3 «Сладость и скрытая опасность» структуры прибыли: Риск в благоприятный период

Показатели Tether за 2025 год (чистая прибыль за 9 месяцев превысила $10 млрд) выглядят ярко, но структура прибыли highly зависит от «бычьего周期а»:

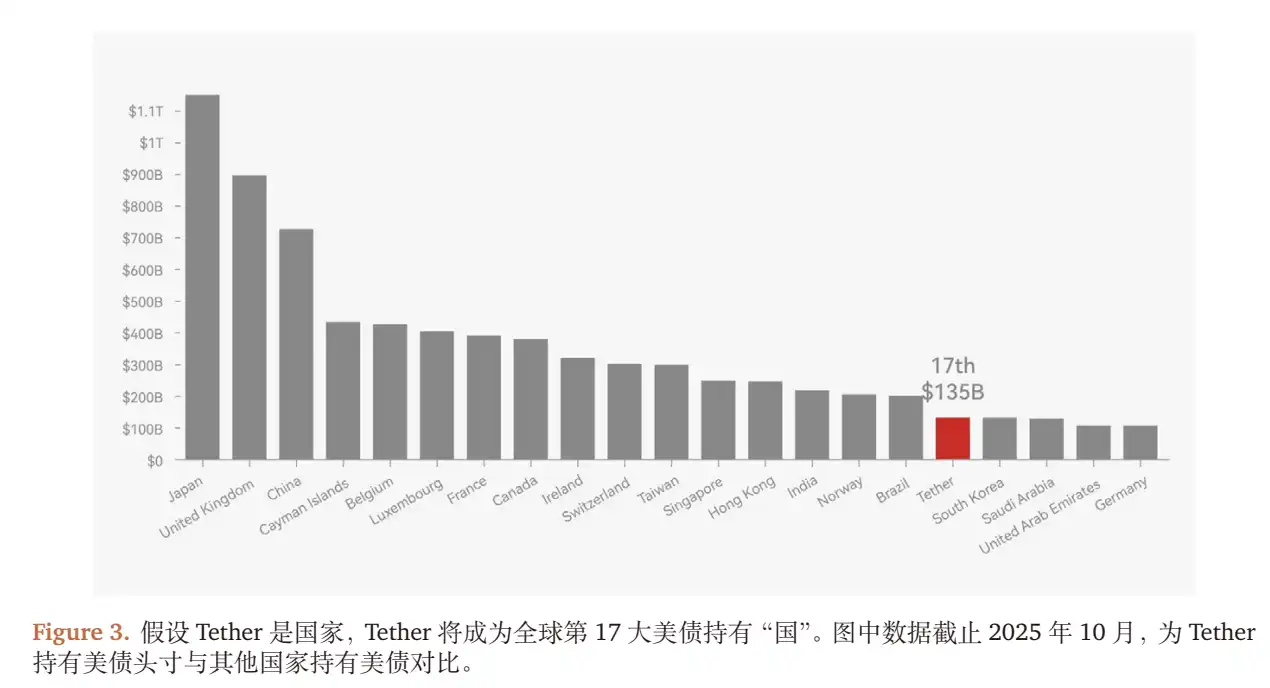

- Стабильный доход: Процентный доход от казначейских облигаций США на ~$1350 млрд (доходность 1-годичных облигаций США в 2025 году ~2.2%),贡献~$3 млрд;

- Плавающий доход: Нереализованная прибыль от BTC (~100k монет) и золота (~10 млн унций),贡献~$7 млрд (соответствует росту BTC на $25k/монету, золота на $600/унцию).

Механизм передачи риска:

- Если ФРС в 2026 году снизит ставки на 25 bp (консенсус рынка), годовой процентный доход Tether от казначейских облигаций сократится на $325 млн/год ($1350 млрд * 0.25%);

- Если цена BTC упадет на 20% (до $52k), золото на 10% (до $2250 за унцию), нереализованная прибыль Tether сократится примерно на $2.5 млрд (обесценение BTC на $2.5 млрд + обесценение золота на $2.5 млрд);

- Если крипторынок войдет в медвежий趋势 (как в 2022 году), объем эмиссии стейблкоинов сократится (в 2022 году эмиссия USDT упала с $800 млрд до $600 млрд), размер портфеля казначейских облигаций Tether уменьшится, further сжимая процентный доход.

2.4 Конечная цель стратегической трансформации: От «стейблкоина» к «теневому центральному банку»

Отслеживая ончейн-адреса Tether и его бизнес-ландшафт, мы обнаружили, что он вышел за рамки «эмитента стейблкоинов» и строит систему «теневого центрального банка»: «Резервы антиинфляционных активов + Глобальная эмиссия стейблкоинов + Ончейн-дистрибуционная сеть + Энергетика»:

- Резервы антиинфляционных активов: Доля BTC и золота 24%, соответствует «валютным резервам центрального банка»;

- Глобальная эмиссия стейблкоинов: Объем ончейн-транзакций USDT в 150 странах составляет 70% от общего объема транзакций стейблкоинов, соответствует «эмиссии фиатных денег центральным банком»;

- Ончейн-дистрибуционная сеть: Сотрудничество с 200+ биржами/DeFi-протоколами, такими как Binance, Uniswap, для обеспечения глобальных мгновенных переводов USDT;

- Энергетический布局: Инвестиции в $1 млрд в биткойн-майнинг (в 2025 году хэшрейт составляет 5% от全球), хеджирование энергетических затрат на майнинг BTC.

2.5 Рыночные показатели: Стабильность привязки и ликвидность USDT

- Отклонение от привязки: В 2023-2025 гг. ценовое отклонение USDT (разница с долларом) в среднем составляло лишь 0.02%, что значительно ниже, чем у USDC (0.05%) и DAI (0.1%);

- Ончейн-ликвидность: Размер пула ликвидности USDT в Uniswap V3 достиг $50 млрд (в 2023 году было лишь $10 млрд), спред котировок маркет-мейкеров (Spread) стабилен в пределах 0.01%;

- Объем хранения институтами: Доля институтов, хранящих USDT, выросла с 15% в 2023 году до 30% в 2025 году, что указывает на то, что институты стали рассматривать USDT как «инструмент портфеля, сочетающий ликвидность и рост активов» (а не как чистый стейблкоин).

3. Взгляд в будущее: Направления эволюции системы рейтингов стейблкоинов

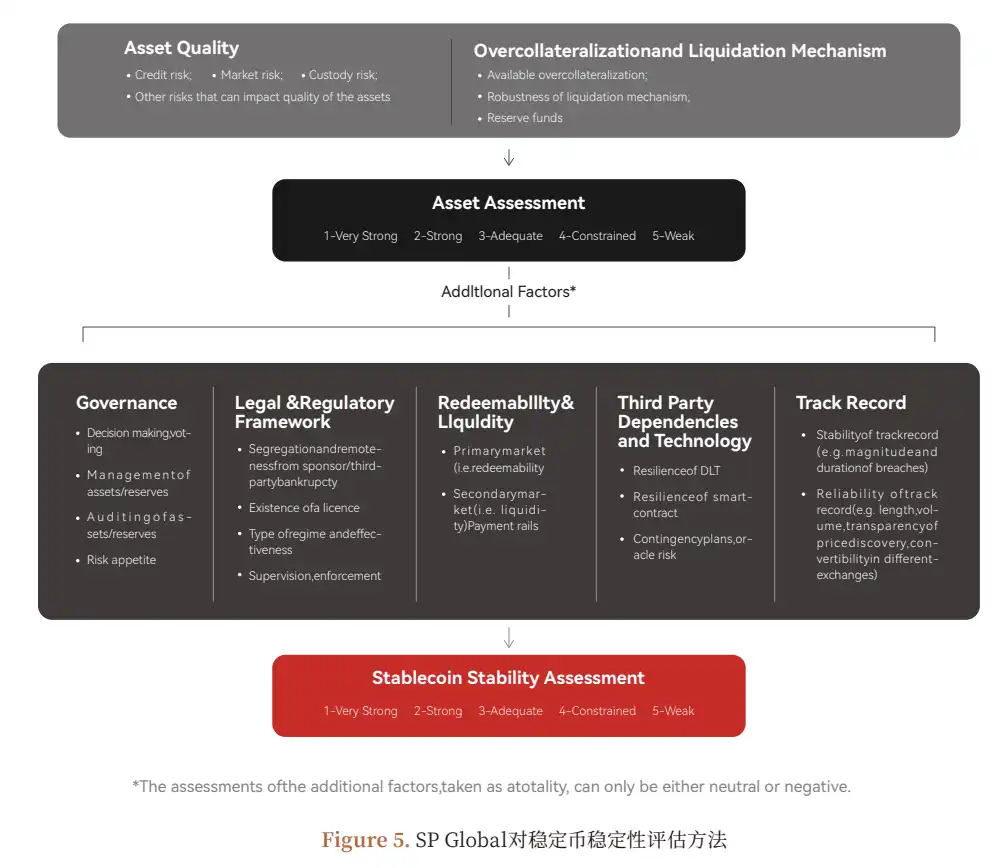

3.1 Ограничения текущей системы рейтингов: Покрывает только риск погашения

Рейтинг стабильности S&P решает вопрос может ли стейблкоин быть погашен, но не отвечает на ключевые потребности институциональных инвесторов:

- Качество дохода: Является ли прибыль Tether устойчивой? (например, снижение дохода после падения ставок по казначейским облигациям)

- Риск exposure: Не слишком ли высока доля BTC и золота? (например, влияние падения BTC на 20% на резервы)

- Операционный риск: Является ли управление Tether прозрачным? (например, безопасность активов у кастодиана)

3.2 Выход за рамки текущей системы рейтингов

В будущем крипторынку, возможно, потребуется более совершенная система рейтингов, не ограничивающаяся только погашением и стабильностью. В будущем, возможно, потребуется设计рейтингов, например:

Рейтинг стабильности (апгрейд существующего framework)

- Ключевые показатели: «Коэффициент безопасности» резервных активов (доля эквивалентов наличности), «Коэффициент ликвидности» (周期ликвидации高волатильных активов), «Коэффициент прозрачности» (покрытие независимым аудитом, раскрытие информации о custody);

- Цель: Ответить на вопрос «Может ли стейблкоин обеспечить погашение в условиях экстремального натиска?».

Рейтинг инвестиционного риска (новая framework)

Ключевые показатели:

- Качество дохода: Доля стабильного дохода (проценты по казначейским облигациям) (>=50% — «низкий риск»);

- Управление exposure: Доля высоковолатильных активов (<=10% — «низкий риск»);

- Операционный риск: Темпы роста прибыли эмитента (>=10% — «стабильно»), соответствие регулированию (например, лицензия MSB в США, сертификация MiCA в ЕС);

- Цель: Ответить на вопрос «Может ли эмитент стейблкоина持续经营, способны ли его резервные активы增值?».

3.3 Отраслевой тренд: От «споров» к «стандартам»

Спор между S&P и Tether по сути является «экспортом правил» традиционных финансов на крипторынок. Мы判断:

- Краткосрочно: Регулирование будет推动 к «обязательным требованиям прозрачности» для стейблкоинов (например, американский «Закон о стейблкоинах» требует 100% резервов в эквивалентах наличности, ЕС MiCA требует полного аудита);

- Среднесрочно: Система рейтингов будет развиваться, рейтинги не будут ограничиваться системой «регулирование — достаточность капитала — платежеспособность». Институциональные инвесторы будут выбирать стейблкоины для разных сценариев на основе «Рейтинга стабильности + Рейтинга инвестиционного риска»;

- Долгосрочно: Стейблкоины, возможно, further дифференцируются на «чистые инструменты стабильности» (например, USDC, 100% эквиваленты наличности) и «инструменты стабильности с ростом» (например, USDT, гибридные резервы), удовлетворяя потребности разных инвесторов.

Предупреждение о рисках

1. Риск波动цен резервных активов: Падение цен BTC и золота приведет к обесценению резервов Tether, влияя на доверие к погашению;

2. Риск регуляторной политики: Если США и ЕС потребуют от стейблкоинов持有100% эквивалентов наличности, Tether придется продавать BTC и золото, что приведет к резкому падению прибыли;

3. Риск рыночной ликвидности: В экстремальных рыночных условиях (например, крах FTX в 2022 году) истощение ончейн-ликвидности может привести к отклонению USDT от привязки;

4. Риск операционного управления: Недостаточная прозрачность управления Tether может вызвать внутренние операционные риски (например, кража активов у кастодиана).

Ссылка для скачивания отчета «Скандал с рейтингом USDT»: https://app.coinfound.org/research/1

Заявление аналитиков: Данный отчет основан на公开информации и разумных предположениях, не является инвестиционной рекомендацией. Аналитики не имеют позиций в Tether или USDT.

Авторское право: Авторские права на отчет принадлежат Coinfound.