Автор: Чжао Ин

Источник: Wall Street News

Коммерциализация ИИ-приложений развивается от продажи программного обеспечения и подписок до продажи возможностей вызова токенов. Здесь токен — это минимальная единица обработки информации большой моделью, а также основа для тарификации, расчётов и списания при использовании API модели. С ростом объёмов вызовов сами токены начинают закупаться, маршрутизироваться, дробиться и перепродаваться как своего рода «товарный запас».

Аналитик Huayuan Securities Чэнь Ляндун в недавнем выпущенном тематическом отчёте по медиаиндустрии обобщил ключевое изменение: «Операции с токенами формируют новый рынок промежуточного слоя, а именно исследуют модель дистрибуции токенов, соединяя поставщиков крупных моделей (upstream) с разработчиками, предприятиями и частными лицами (downstream). По сути, это инфраструктура ликвидности для глобальной сети от оптовой до розничной торговли токенами.»

Предпосылки появления этого бизнеса не сложны: с одной стороны, в Китае объёмы вызовов токенов быстро растут — с 100 миллиардов в день в начале 2024 года до 100 триллионов к концу 2025 года и до 140 триллионов в марте 2026 года. С другой стороны, отечественные большие модели вышли на новый уровень и по некоторым рейтингам и объёмам вызовов уже вошли в глобальный топ. Спрос растёт, моделей становится больше, а настоящим барьером для сделок становятся платёжные системы, сеть, интерфейсы, соответствие требованиям, каналы сбыта и реализация в конкретных сценариях.

Однако дистрибуцию токенов нельзя упрощённо понимать как «перепродажу API-лимитов». Самый тонкий слой прибыли образуется от спреда при перепродаже, более значительная часть — от ускорения инференса (рассуждения), унификации интерфейсов, промт-инжиниринга на стороне предприятия, оркестрации агентов, выбора моделей и интеграции с бизнес-системами. Именно потому, что входной порог не слишком высок, риски на этом рынке также очевидны: усиление конкуренции, авансирование средств и безнадёжные долги, изменения политики поставщиков моделей (upstream) — всё это может сжать прибыль промежуточного слоя.

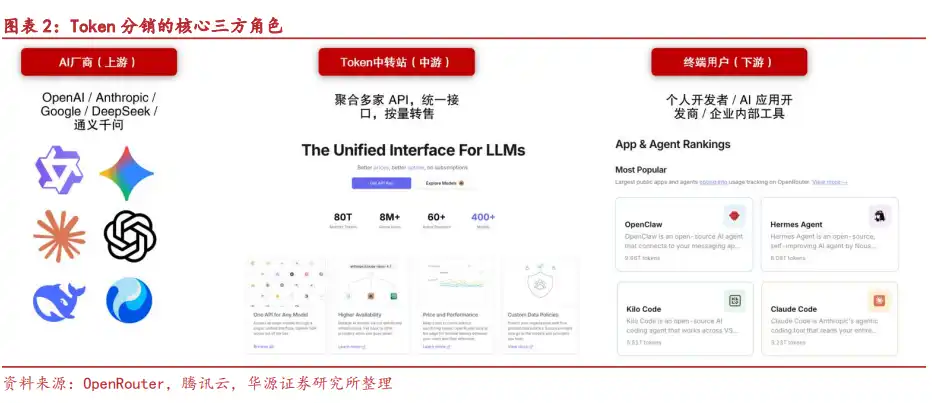

У токенов появились «оптовики» и «ритейлеры»

Базовая цепочка дистрибуции токенов включает три типа участников.

Upstream — это сторона моделей, включая серию Seedance от ByteDance, серию Qwen от Alibaba, серию GLM от Zhipu AI, серию Kimi от Moonshot AI, серию DeepSeek и другие. Они являются первоисточником предложения токенов.

Промежуточное звено — это платформы-агенты, отвечающие за получение ресурсов моделей от upstream и их дистрибуцию конечным пользователям. Их задача не только перепродать лимиты, но и преобразовать протоколы интерфейсов разных моделей в унифицированный формат API, чтобы downstream мог вызывать несколько моделей через один API-ключ.

Downstream — это те, кто фактически потребляет токены, включая частных пользователей, разработчиков, корпоративных клиентов, а также может включать дистрибьюторов следующего уровня.

Ценность этого промежуточного слоя сосредоточена в нескольких аспектах: прямое подключение внутри страны снижает сетевые барьеры; один код адаптируется под множество моделей; поддержка личных и корпоративных платежей; оптовые закупки могут дать более низкую себестоимость; агрегация различных моделей, таких как GPT, Claude, DeepSeek, Kimi и др., на одной платформе снижает затраты разработчиков на многократное подключение.

Таким образом, дистрибуция токенов кажется бизнесом с лёгкими активами, не требующим собственного обучения больших моделей или крупных кластеров серверов. Основными активами становятся система маршрутизации и диспетчеризации API, ресурсы моделей upstream, клиентские каналы и сервисные возможности.

Взрывной рост объёмов вызовов — самое прямое топливо для этого бизнеса

Для жизнеспособности модели операций с токенами в первую очередь необходим достаточно большой объём потребления.

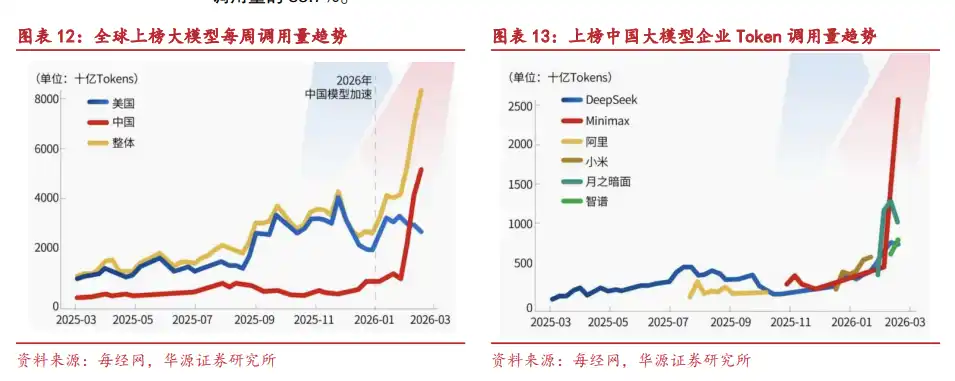

Среднесуточный объём вызовов токенов в Китае за два года вырос с 100 миллиардов до более 140 триллионов, увеличившись более чем в тысячу раз. Расширение объёмов вызовов происходит благодаря внедрению различных вертикальных агентов, а также благодаря тому, что компании внедряют генеративный ИИ в большее количество бизнес-процессов.

Данные IDC дают ещё более агрессивный прогноз: ожидается, что количество активных интеллектуальных агентов на предприятиях Китая превысит 350 миллионов к 2031 году, со среднегодовым темпом роста (CAGR) более 135%; с ростом плотности и сложности задач агентов, годовой прирост потребления токенов агентами может превысить 30 раз.

Такую динамику уже можно наблюдать на исполнительных агентах. Еженедельный объём потребления токенов OpenClaw на платформе OpenRouter вырос с 0,81 трлн в период с 2 февраля по 16 марта 2026 года до 4,97 трлн, а его доля увеличилась с 8,31% до 24,36%.

Как только токены становятся продуктом массового потребления, их закупка, оценка, маршрутизация и расчёты естественным образом структурируются. Поставщики моделей могут не обслуживать каждого клиента напрямую, а конечные клиенты могут не захотеть подключаться к каждой модели по отдельности — таким образом появляется пространство для промежуточного слоя.

Соотношение цена/качество отечественных моделей открывает вход для экспорта токенов

Повышение возможностей отечественных больших моделей является ключевой переменной для перехода дистрибуции токенов с внутреннего рынка на трансграничный.

Данные SuperCLUE показывают, что общие оценки таких отечественных моделей, как Doubao от ByteDance, серия DeepSeek и других, уже превысили 70 баллов, сократив разрыв с ведущими зарубежными моделями, такими как GPT-5.4 и Gemini; модели вроде Qwen от Alibaba, Kimi, GLM от Zhipu также сформировали относительно чёткую градацию.

Согласно данным OpenRouter, по состоянию на неделю с 10 мая 2026 года, Tencent Hy3 preview (free) занимает первое место по объёму вызовов; среди топ-5, топ-10 и топ-20 моделей находится соответственно 2, 6 и 9 отечественных больших моделей.

Более знаковое изменение произошло в первом квартале 2026 года. С 9 по 15 февраля еженедельный объём вызовов китайских моделей на OpenRouter достиг 4,12 триллиона токенов, впервые превысив 2,94 триллиона токенов американских моделей за тот же период. С 16 по 22 февраля еженедельный объём вызовов китайских моделей вырос до 5,16 триллиона токенов; среди топ-5 моделей на платформе по объёму вызовов четыре были от китайских производителей: MiniMax M2.5, Kimi K2.5, Zhipu GLM-5 и DeepSeek V3.2, вместе обеспечив 85,7% от общего объёма вызовов топ-5.

Ценовое преимущество также очевидно. Цена на ввод (input) для MiniMax M2.5 и GLM 5 составляет $0,3 за миллион токенов, в то время как для Claude Opus 4.6 — $5; цена на вывод (output) для MiniMax M2.5 составляет $1,1, для GLM 5 — $2,55, а для Claude Opus 4.6 — $25. Разница в соотношении цена/качество отечественных моделей в сценариях с высоким потреблением токенов, таких как AI Agent и разработка кода, будет продолжаться и усиливаться.

Глобальная неравномерность распределения ресурсов ИИ делает платформы маршрутизации «перевалочными пунктами»

Дистрибуция токенов решает не только ценовые вопросы, но и проблему дисбаланса ресурсов.

Ведущие зарубежные большие модели сталкиваются с ограничениями географического доступа, требованиями соответствия и платёжными барьерами, что не позволяет им напрямую достигать части пользователей, включая разработчиков из материкового Китая. Качественным отечественным большим моделям при выходе на зарубежные рынки также приходится сталкиваться с проблемами локализации, настройкой каналов сбыта и привлечением пользователей.

Эта неравномерность порождает спрос на трансграничное движение, агрегацию маршрутов и многоуровневую дистрибуцию.

OpenRouter уже является типичным примером. Объёмы токенов, обрабатываемые платформой, выросли с 5–7 триллионов в неделю в 2025 году до более 20 триллионов в неделю в апреле 2026 года; годовой доход в 2026 году превысил $50 миллионов, что примерно в пять раз больше, чем $10+ миллионов годового дохода, объявленных в октябре 2025 года.

В Китае также есть похожие платформы. Silicon Flow — это универсальная облачная платформа для больших моделей, которая обеспечивает высокоэффективное ускорение инференса на собственном движке, одновременно предоставляя корпоративные услуги больших моделей. По состоянию на декабрь 2025 года, на платформе было зарегистрировано более 9 миллионов пользователей, более 10 000 корпоративных пользователей и было запущено более 150 моделей.

Даже капитал, связанный с американской политикой, выходит на этот рынок. 5 мая 2026 года криптовалютная компания WLFI, тесно связанная с Трампом и его семьёй, совместно с WorldClaw запустила WorldRouter, объединив более 300 моделей, включая Claude, GPT, Gemini, с расчётами в USD и ценами примерно на 30% ниже официальных тарифов.

Настоящая прибыль не всегда в «перепродаже с наценкой»

Дистрибуция токенов имеет три способа получения прибыли.

Первый — это спред от перепродажи. Платформа оптом закупает API-лимиты у поставщиков моделей (upstream) и продаёт конечным клиентам с наценкой. OpenRouter, добавляющий около 5,5% премии к стоимости поставщика, является примером этой модели.

Второй — технологическая премия. Платформа снижает себестоимость обработки одного токена за счёт собственного движка ускорения инференса и получает маржинальную прибыль за счёт разницы в эффективности вычислений, даже если цена продажи близка или даже ниже официальной. Технологии SiliconLLM и OneDiff от Silicon Flow увеличивают скорость инференса языковых моделей в 10 раз, а эффективность генерации изображений из текста — в 3 раза, снижая стоимость вызовов API больших моделей до 1/10 от средней по отрасли.

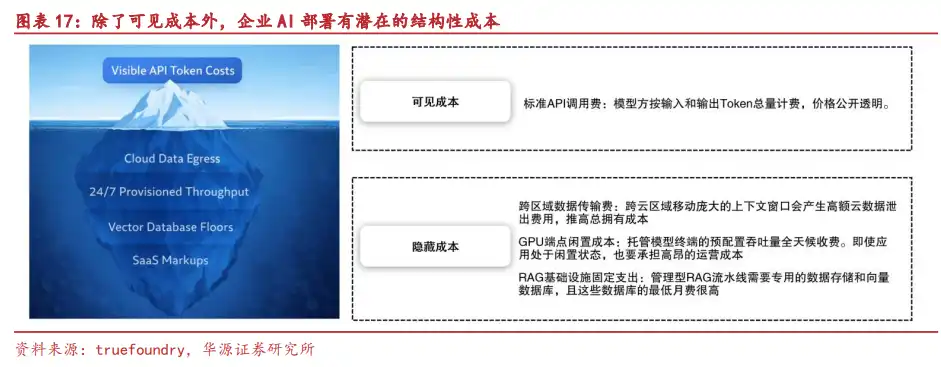

Третий — это корпоративные услуги с добавленной стоимостью. Затраты предприятия на внедрение ИИ заключаются не только в цене за токен, но и включают промт-инжиниринг, выбор из множества моделей, интеграцию с бизнес-системами, оркестрацию рабочих процессов, эксплуатационное управление и развитие ИИ-навыков сотрудников. Когда базовая цена токена снижается, эти скрытые затраты, наоборот, легче становятся точками монетизации.

Корпоративная платформа MaaS (Model as a Service) от Silicon Flow движется в этом направлении: она предоставляет корпоративным пользователям трёхуровневые возможности — настройки и обучения моделей, развёртывания и инференса, поддержки разработки приложений, охватывая обработку данных, тонкую настройку моделей, промт-инжиниринг, RAG и т.д., и в конечном итоге предоставляя их в виде стандартизированного API таким отраслям, как энергетика, финансы, государственный сектор.

Маркетинг, короткие видео (дорамы), игры, электронная коммерция — сценарии, где токены расходуются легче

Чтобы дистрибуция токенов была прибыльной, она в конечном итоге должна найти применение в реальных сценариях.

Генеративные ИИ-приложения проникают в такие отрасли, как здравоохранение, транспорт, промышленное производство, и начинают участвовать в ключевых процессах, таких как поддержка принятия решений и стратегическое управление на предприятиях. Однако у многих компаний слабая база для цифровой трансформации, недостаточно накопленных данных, ограниченные инвестиции в вычислительные мощности, поэтому прямое развёртывание ИИ-возможностей не так просто.

В сравнении с этим, у маркетинговых и рекламных агентств уже есть клиенты и сценарии, связанные с короткими видео (дорамы), веб-комиксами (манхуа), играми, электронной коммерцией, где потребность в токенах более прямая и устойчивая. Для таких компаний возможность заключается не только в перепродаже возможностей моделей, но и во встраивании токенов в процессы клиентов по генерации контента, таргетированной рекламе, производству материалов, видеоизации и т.д.

Инвестиционные идеи также развиваются по двум основным направлениям:

Один тип — это компании, обладающие качественными модельными возможностями, включая Alibaba, Tencent Holdings, Kuaishou, Kunlun Tech, Zhipu AI, MiniMax и другие.

Другой тип — это компании с сильными сценариями потребления токенов и качественной клиентской базой, особенно те, у которых есть зарубежные клиенты и маркетинговые сценарии, и которые готовы активно инвестировать в ИИ-маркетинг и ИИ-видеоизацию, включая Yeahmobi, BlueFocus и другие.

Риски также серьёзны: низкий порог входа, необходимость авансирования, зависимость от upstream

Бизнес-модель дистрибуции токенов лёгкая, но естественные защитные рвы неглубоки.

Конкуренция внутри отрасли — это риск первого уровня. Технологический порог для дистрибьюторского бизнеса низкий, и если ведущие агенты, обладающие преимуществами в капитале, клиентах и каналах, выйдут на рынок, они могут быстро скопировать модель и сжать пространство для прибыли.

Авансирование средств и безнадёжные долги — риск второго уровня. Дистрибьюторы часто используют помесячные или поквартальные расчёты с клиентами downstream, но при закупке API-лимитов у upstream им необходимо авансировать средства. Чем больше масштаб потребления токенов, тем выше давление авансирования; если клиенты задерживают платежи, риск безнадёжных долгов соответственно возрастает.

Изменения политики поставщиков моделей upstream — это риск третьего уровня. Поставщики больших моделей контролируют цены API и правила доступа, они могут корректировать цены или ужесточать политику доступа для третьих сторон. Для промежуточного слоя это самый трудноконтролируемый фактор.