Сайлер четыре года говорил всем, что Strategy никогда не продаст биткойны. 29 июня его компания опубликовала документ под названием «Цифровая кредитная капитальная структура», суть которого заключается в разрешении Strategy продать биткойнов на сумму до 12,5 миллиардов долларов. После новости акции MSTR выросли на премаркете почти на 7%.

Компания, чьим кредо было «никогда не продавать», объявила план продажи монет, и рынок воспринял это как позитив. Это стоит разобрать.

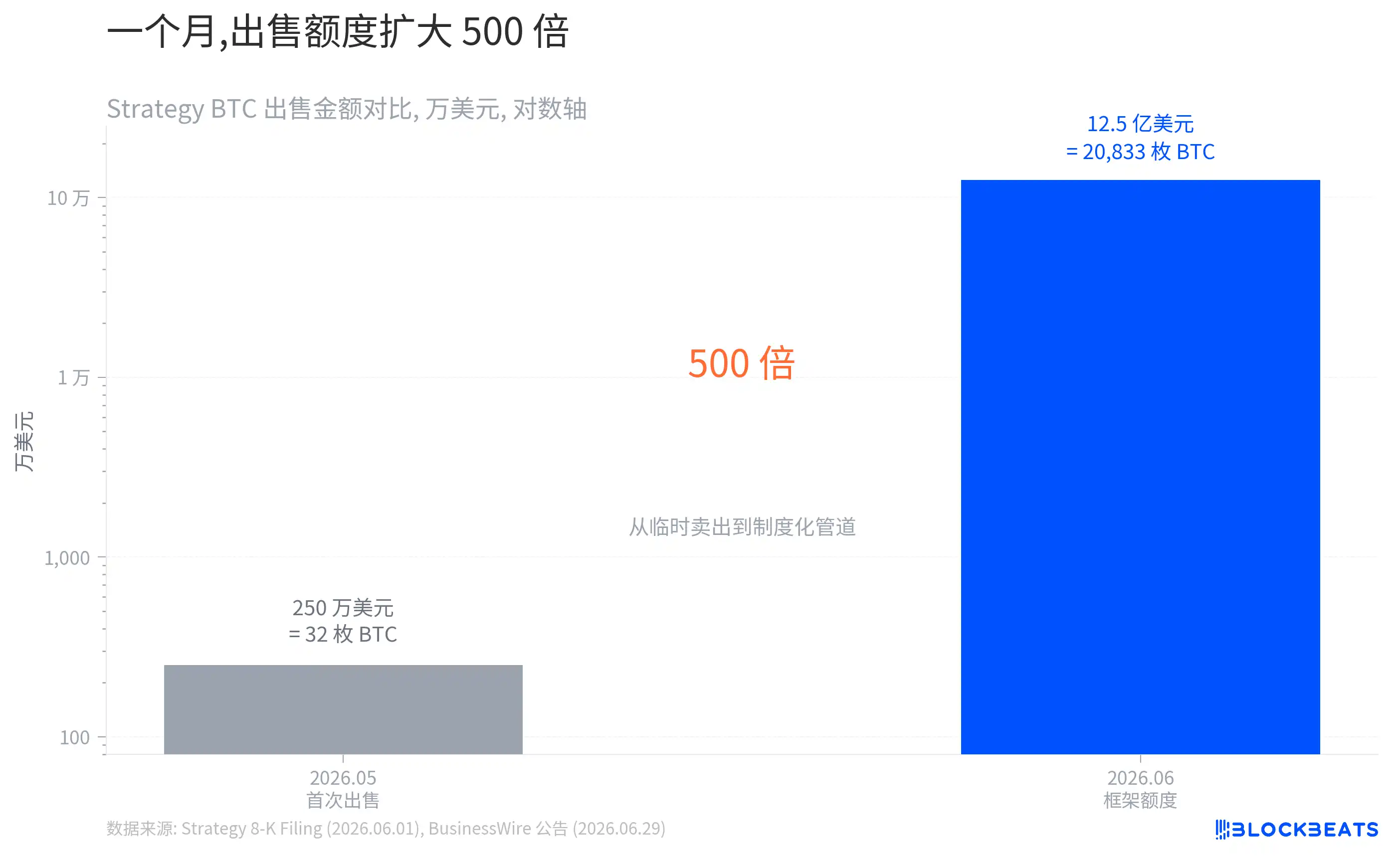

От 32 монет до 12,5 миллиардов долларов

В конце мая этого года, согласно отчету CoinDesk, Strategy незаметно продала 32 биткойна, что эквивалентно примерно 2,5 миллионам долларов. Это была первая продажа с 2022 года, цель была прямой — выплатить дивиденды по привилегированным акциям. Тогда акции MSTR упали, инвесторы почувствовали, что обещание Сайлера «никогда не продавать» нарушено.

Месяц спустя рамки документа увеличили лимит продаж в 500 раз.

По текущей цене этот лимит эквивалентен примерно двадцати тысячам биткойнов, что составляет 2,5% от общего портфеля Strategy.

Но изменение масштаба — только поверхность. Настоящая трансформация заключается в природе. Согласно документу 8-K, поданному Strategy, продажа в мае была классифицирована как «ad-hoc», то есть временная, разовая. Новая же структура — это институционализированный канал, устанавливающий четыре четкие цели использования, включая пополнение долларовых резервов, выплату дивидендов и процентов по привилегированным акциям, обратный выкуп собственных привилегированных акций и обратный выкуп обыкновенных акций MSTR.

Продажа монет перестала быть временной мерой и превратилась в часть операционного инструментария. Генеральный директор Strategy Фонг Ле в своем заявлении выразился прямо, заявив, что компания переходит «от одностороннего выпуска капитала к активному управлению капиталом». От исключения к институту прошёл всего месяц. Вопрос в том, что же на самом деле стоит за этим изменением?

Чем ниже цена, тем выше ставка

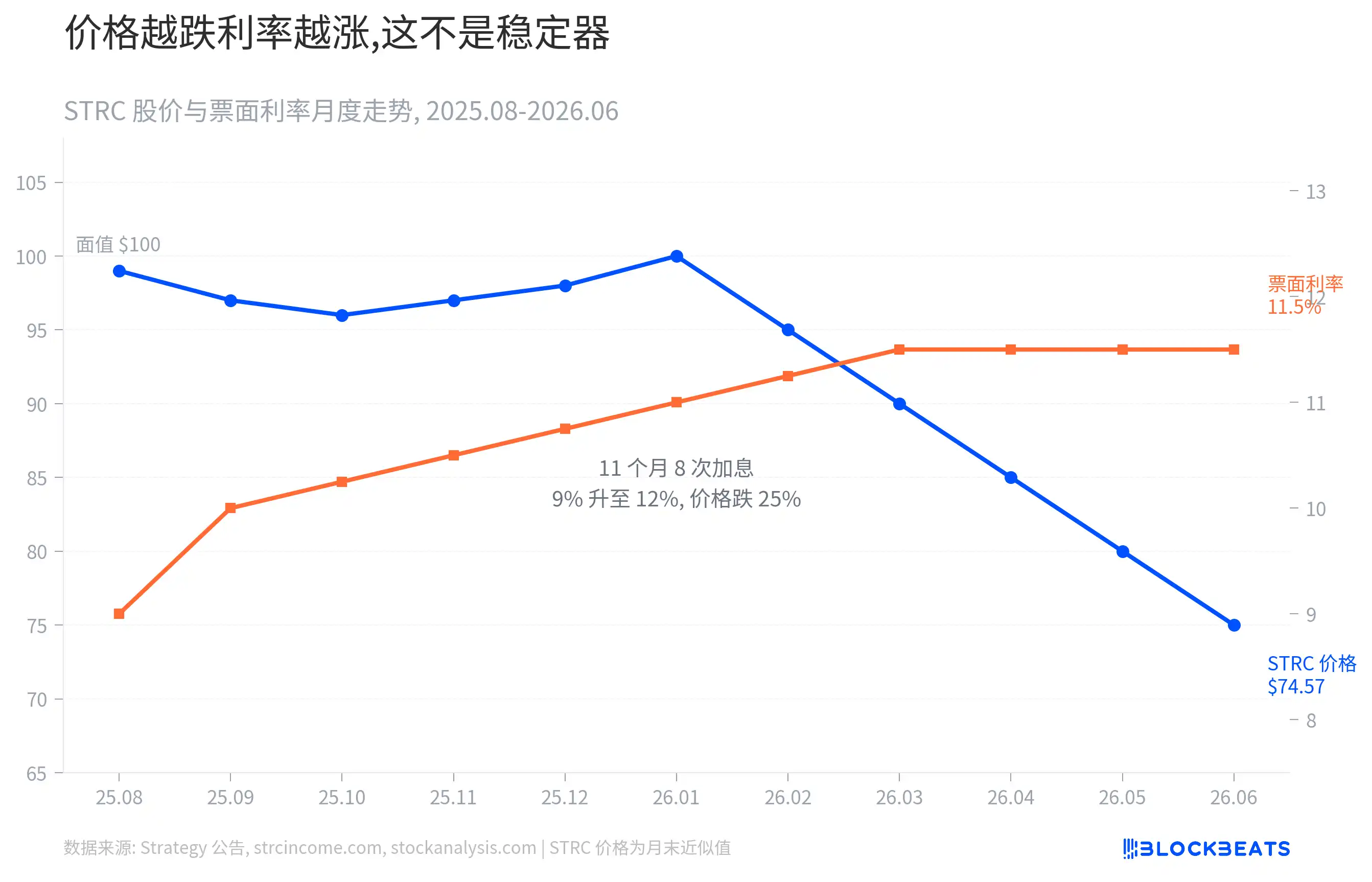

Ответ кроется в крупнейшем выпуске привилегированных акций Strategy — STRC.

STRC — это бессрочные привилегированные акции, выпущенные в июле 2025 года, номиналом 100 долларов. Согласно объявлению BusinessWire, объем выпуска составил около 85 миллиардов долларов, что делает их крупнейшим в мире единичным выпуском привилегированных акций. У STRC есть уникальный механизм: купонная ставка не фиксирована, а сбрасывается ежемесячно. Теоретически повышение ставки может привлечь покупателей и стабилизировать цену.

На практике она действительно постоянно корректировалась. Согласно записям о дивидендах на strcincome.com, ставка по STRC за год выросла с 9% до 12%. За год ставка менялась 8 раз, в среднем каждые шесть недель, и каждый раз это означало, что Strategy должна платить немного больше по этим крупнейшим в мире привилегированным акциям.

Но повышение ставок не стабилизировало цену, а наоборот, чем чаще корректировали, тем сильнее она падала. Согласно данным stockanalysis.com, цена STRC упала с номинала до 74,57 доллара, отклонившись от паритета более чем на 25%.

Связанное чтение: «STRC падает ниже 80 долларов: могут ли инвесторы в поисках дохода всё еще покупать на дне?»

Расхождение на графике начало ускоряться с начала 2026 года. Каждое повышение ставки означает, что Strategy должна платить больше за каждую акцию, а каждое падение цены означает, что рынок не верит, что она сможет платить. Повышение ставок, которое должно было быть стабилизатором, стало ускорителем.

Насколько дорого это расхождение? Основная сумма STRC составляет 85 миллиардов долларов, текущая ставка — 12%.

Только по этой статье ежегодные дивиденды превышают 10 миллиардов долларов.

У Strategy также есть три других выпуска привилегированных акций — STRK, STRF, STRD — и около 6,7 миллиардов долларов конвертируемых облигаций. Согласно корпоративному заявлению, ежегодные фиксированные обязательства всей капитальной структуры достигают 17,6 миллиардов долларов.

Что такое 17,6 миллиарда? Это примерно эквивалентно сжиганию 4,8 миллиона долларов в день.

Согласно тому же заявлению, долларовые резервы Strategy составляют 25,5 миллиарда, что при такой скорости расходов хватит примерно на полтора года. Добавив лимит на конвертацию биткойнов в рамках структуры, период покрытия можно продлить более чем на два года.

Вот причина существования этой структуры. Это не распродажа биткойнов на рынке, а подключение кислородной маски к капитальной структуре, которая становится всё дороже.

Что, если цена снова упадет?

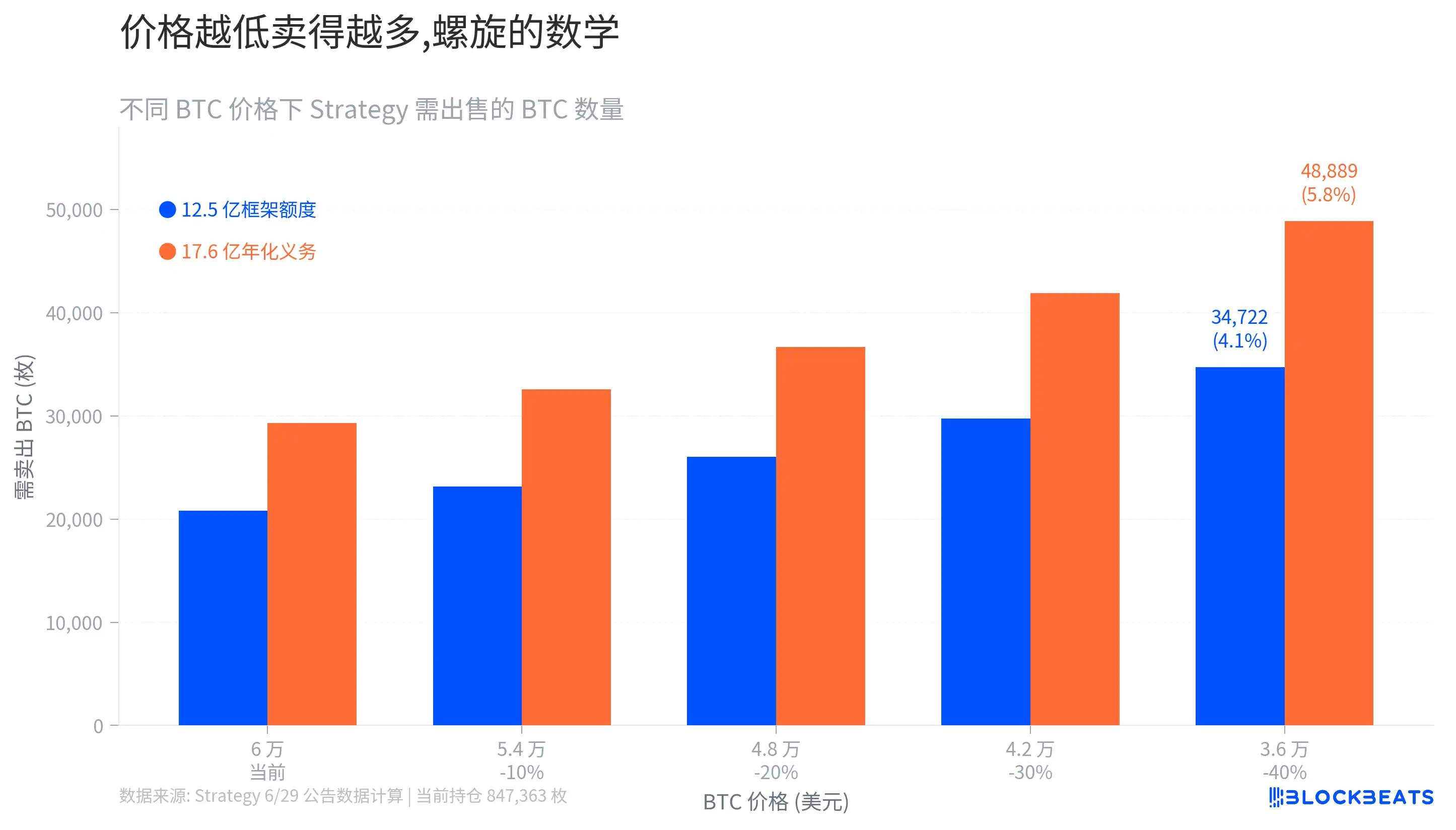

То, как долго продержится эта структура, зависит от цены биткойна. Это простая, но жестокая математика.

По текущей цене для использования лимита в рамках структуры потребуется продать примерно двадцать тысяч биткойнов, что составляет 2,5% от общего портфеля. Эта пропорция кажется управляемой. Но на графике ниже видно, что по мере падения цены необходимое для продажи количество быстро растет. Если биткойн упадет на 40%, для получения той же суммы потребуется почти вдвое больше монет.

Более пристального внимания заслуживают сценарии за пределами этой структуры. Согласно анализу VanEck, если бы все ежегодные обязательства необходимо было покрывать за счет продажи монет, при самых экстремальных ценовых допущениях Strategy потребовалось бы продавать почти 50 000 биткойнов в год, что составляет 5,8% от портфеля.

Здесь скрывается самоусиливающийся цикл. Падение цены биткойна снижает мультипликатор чистой стоимости активов MSTR. Согласно анализу Trefis, текущий mNAV MSTR составляет около 0,64, что означает, что рынок оценивает каждый доллар биткойна Strategy всего в 64 цента.

Что означает mNAV ниже 1? При таком уровне дисконта выпуск акций по рыночной цене (ATM) равносилен продаже собственных биткойнов со скидкой. Согласно анализу нескольких институтов, этот канал, который раньше был основным для привлечения финансирования Strategy, фактически заморожен.

Остается не так много вариантов. Если долларовые резервы постепенно истощатся, а отрыв STRC от паритета продолжится, ставки будут вынуждены повышать дальше. Повышение ставок увеличивает ежегодные обязательства, что, в свою очередь, вынуждает Strategy продавать еще больше биткойнов, создавая большее давление продаж, которое еще больше снижает цену биткойна. Сама по себе продажа монет не обязательно разорвет этот цикл, а может заставить его вращаться быстрее.

Однако годовое потребление в 5,8% — это самое экстремальное допущение. Согласно заявлению, резервы Strategy плюс лимит в рамках структуры составляют в сумме 38 миллиардов долларов, что достаточно для покрытия обязательных расходов более чем на два года. В краткосрочной перспективе крупномасштабные продажи монет не требуются.

Вероятно, в этом и заключается логика роста рынка на 7%. До объявления структуры инвесторы оценивали худший сценарий, при котором Strategy могла бы быть вынуждена осуществлять неупорядоченные распродажи биткойнов или даже не выплачивать дивиденды по привилегированным акциям. Структура заменила панику институционализированным решением. Согласно анализу старшего трейдера деривативами FalconX Бохан Цзян, структура является «позитивной» как для держателей обыкновенных, так и для привилегированных акций.

Но облегчение ликвидного беспокойства не означает решения структурной проблемы. Ежегодные обязательства в размере 17,6 миллиарда не уменьшатся из-за существования структуры, ставка по STRC всё еще составляет 12%. Если цена биткойна не восстановится, длину этой кислородной маски можно вычислить.