Автор | Фредди

Поддержка данных | Gougu Big Data

В этом году на глобальной ИИ-цепочке не только крупные компании-ядра выиграли с большим отрывом, малые и средние предприятия, обслуживающие второстепенные звенья цепочки, тоже наживаются, даже некоторые компании, чей бизнес, казалось бы, никак не связан с ИИ, также взлетели в цене.

На японских и корейских фондовых рынках ряд традиционных производственных компаний показали рост, оставив позади многие ИИ-концептуальные акции.

Известная своими сантехническими изделиями компания Toto Ltd. достигла пятилетнего максимума акций, за год выросла на 145%.

Движущей силой этой переоценки стал не её основной, столетний бизнес по производству унитазов.

А развиваемое почти сорок лет производство прецизионной керамики для полупроводников.

01 Занятие позиции на ИИ-направлении

Керамический бизнес Toto начался в 1984 году. Тогда компания создала отдел разработки новых материалов, попытавшись перенести технологии высокотемпературного обжига, накопленные за десятилетия производства унитазов, в направление промышленной прецизионной керамики. В 1990 году она начала совместно с американским лидером по производству полупроводникового оборудования Lam Research разрабатывать компоненты камер травления, ступив в цепочку поставок полупроводников.

Однако следующие тридцать лет этот бизнес был крайне незаметен. Высокая сложность процессов, низкий выход годной продукции, низкая загрузка мощностей — полупроводниковая керамика долгое время тянула вниз прибыль группы. Ещё пять лет назад рентабельность составляла лишь 9%.

Настоящий перелом произошёл в 2020 году. Внедрение полностью автоматизированных линий и системы ИИ-контроля качества на новом заводе в префектуре Оита резко повысило выход годной продукции. Затем, в конце 2022 года, начался взрывной рост спроса на ИИ, производители NAND память бешено расширяли производство, и заказы на электростатические зажимы хлынули потоком.

Сложение двух этих переменных полностью изменило лицо керамического бизнеса.

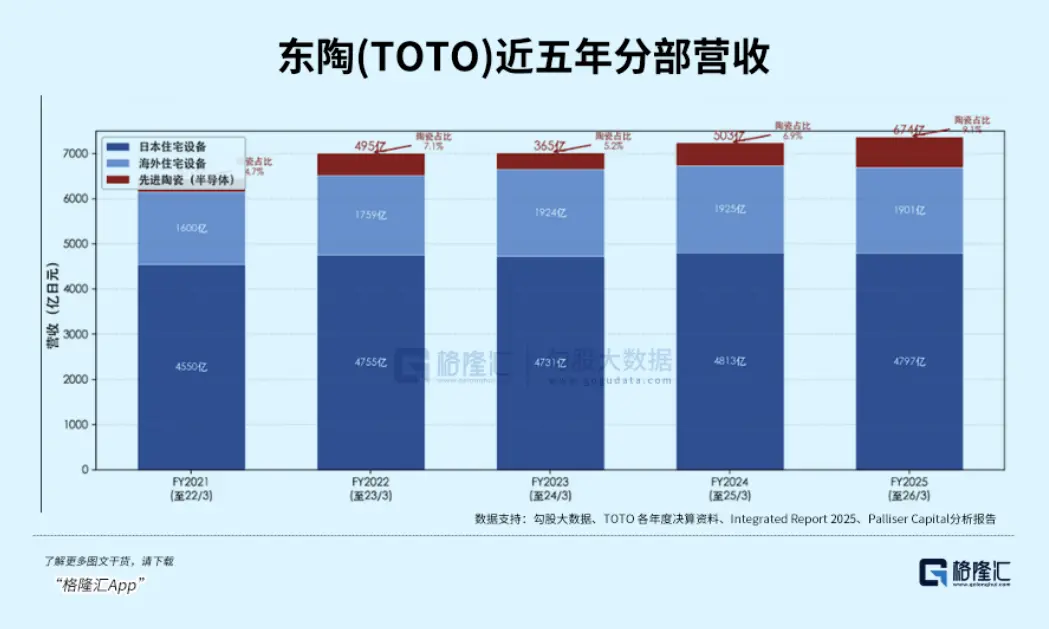

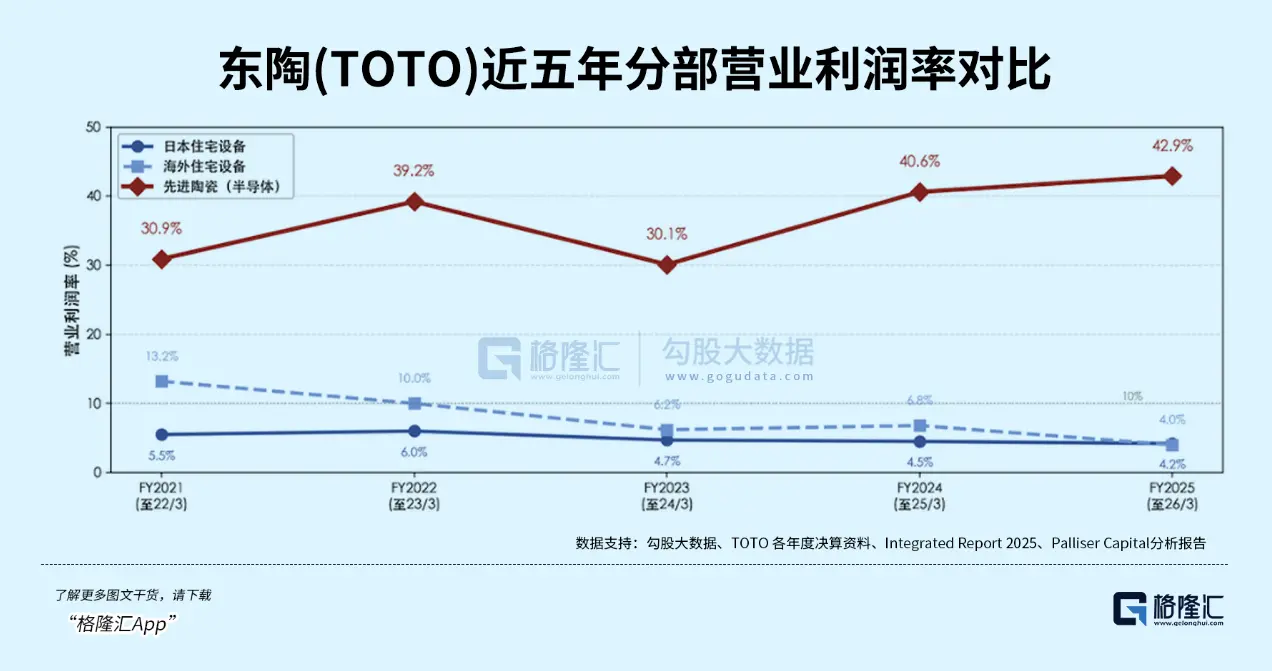

В 2025 финансовом году продажи полупроводниковой керамики составили 67,4 млрд иен, что на 34% больше, чем годом ранее. Операционная прибыль — 28,9 млрд иен, рост на 42%. Рентабельность — 43%. Основной бизнес по сантехнике, существующий почти сто лет, имеет рентабельность всего 5%. Керамический бизнес составляет лишь 9% от общего дохода, но приносит 54% операционной прибыли.

Ранее на рынке капитала Toto имела стабильный статус — акции строительных материалов, сантехнические акции. P/E долгое время колебалась в диапазоне 18-20 раз. В 2021 году, на пике полупроводникового цикла, кратковременно достигла 39,5 раз, но к концу 2024 года снова упала до 18,8 раз.

Рынок не был готов оценивать компанию по производству унитазов как производителя компонентов для полупроводникового оборудования. Но четыре катализатора в 2026 году пробили эту «оконную бумагу»:

-

22 января: Goldman Sachs изменил рейтинг Toto с «нейтральный» на «покупать», целевая цена выросла с 4 800 иен до 6 100 иен. В этот день акции выросли на 11%.

-

17 февраля: Акционер-активист Palliser Capital опубликовал открытое письмо, назвав Toto «самой недооценённой бенефициаркой ИИ на рынке», подсчитав внутреннюю стоимость более 8 800 иен.

-

30 апреля: Отчёт о годовых результатах показал — EPS 71,16 иен, что на 79% выше рыночных ожиданий, в тот день акции выросли на 18%, установив самый большой однодневный рост за пять лет.

-

3 июня: Руководство объявило о планах инвестировать 80 млрд иен в расширение мощностей по производству полупроводниковой керамики в течение следующих пяти лет, доля полупроводников в капитальных затратах выросла с 11% до более половины. Снова рост на 11%.

После четырёх катализаторов акции компании стремительно росли. Но к этому моменту уже возникло серьёзное расхождение с рыночным восприятием.

Что такое Toto — «сантехническая компания с полупроводниковым бизнесом» или «компания-производитель компонентов для полупроводникового оборудования с сантехническим бизнесом». Это как раз соответствует совершенно разным мультипликаторам оценки.

Это суждение сложно сделать, потому что позиция, которую занимает Toto в полупроводниковой цепочке, слишком уникальна.

Чем более продвинутым становится чип, тем более требовательной становится производственная среда. Литография EUV должна выполняться в вакууме, температурные колебания на каждом этапе не должны превышать микронного уровня. Традиционные механические зажимы с этим не справляются — только керамические электростатические зажимы могут одновременно удовлетворять четырём условиям: выдерживать температуру в тысячу градусов, противостоять сильной коррозионной плазме, обладать сверхвысокой изоляцией, не выделять газ в вакуумной среде.

Когда 3D NAND переходит от 200 слоёв к 500, каждый дополнительный слой требует ещё одного этапа низкотемпературного травления, каждый этап травления требует электростатического зажима. Когда чип превращается из одного большого в набор маленьких чипов (chiplet), тепловая плотность резко возрастает, и керамика снова становится единственным решением.

Если продлить эту логику до конца, получается контринтуитивный вывод: чем больше полупроводниковая отрасль гонится за «передовыми» технологиями, тем больше она зависит от традиционных материалов и процессов.

Тогда возникает вопрос: почему Toto смогла удовлетворить этот спрос?

Конкуренты могут производить детали из оксида алюминия, но поддерживать высокую чистоту, однородность зерна, точность размеров при массовом обжиге — весь этот набор ноу-хау есть только у Toto. С 1995 по 2026 год она лидирует в мире по количеству патентных заявок на электростатические зажимы. Если считать с 1990 года, когда началась совместная разработка компонентов камер с Lam Research, их связь длится более 35 лет, Lam два года подряд вручала ей награду «Превосходный поставщик».

Что касается мощностей, завод Toto в Кюсю уже работает на полную мощность, новая печь для обжига в Фукуоке должна быть запущена в 2027 году. Объявленный в июне этого года план инвестиций в 80 млрд иен значительно превысил рыночные ожидания.

Но что действительно недостижимо для конкурентов, так это не мощность, а время. Сертификация нового поставщика электростатических зажимов занимает не менее пяти лет. Даже если конкуренты сейчас вложат большие деньги в строительство заводов, от начала сертификации до отгрузки квалифицированной продукции пройдёт минимум пять лет.

Спекуляции на рынке вокруг Toto продолжаются, процесс смещения оценки с строительных материалов в сторону компонентов для полупроводникового оборудования ещё не завершён.

02 Не только Toto

Toto — не единичный случай. Та же логика разыгрывается и в других отраслях.

Nittobo (Ниттобо), японская текстильная компания, 128 лет производящая стекловолокно. В прошлом году её акции выросли на 325%.

Движущей силой этого роста стала стеклоткань с низким коэффициентом теплового расширения под названием T-glass. Поскольку площадь подложки для упаковки ИИ-чипов становится всё больше, а количество слоёв растёт, требования к коэффициенту теплового расширения материала подложки резко ужесточаются — обычная электронная ткань уже не удовлетворяет потребностям передовой упаковки, T-glass стал единственным выбором.

Около 90% мирового предложения T-glass сосредоточено в руках Nittobo, мощности уже расписаны до 2027 года. Дефицит предложения высококачественной продукции превышает 40%, что напрямую спровоцировало два раунда повышения цен — в августе 2025 года на 20%, в апреле 2026 года ещё на 20-30%. Давление роста цен передаётся по цепочке поставок, Apple, минуя многоуровневые каналы, напрямую забронировала мощности у Nittobo.

Та же путаница с идентичностью происходит и с другой, более известной японской компанией.

Ajinomoto (Адзиномото), крупнейший в мире производитель глутамата натрия, благодаря накопленным технологиям аминокислотной химии в конце 1990-х разработала изоляционную плёнку под названием ABF, используемую для межслойной изоляции в подложках для упаковки чипов.

Источник: Официальный сайт Ajinomoto

Более двадцати лет ABF был отраслевым стандартом, доля на мировом рынке составляет около 80-95%. По мере того как подложки для передовой упаковки ИИ-чипов увеличиваются с 8 до 16 слоёв, каждый дополнительный слой требует ещё одного слоя плёнки ABF. Этот бизнес составляет лишь 6% от общего дохода группы Ajinomoto, но приносит 30% прибыли, рентабельность превышает 50%.

Примеры роста Nittobo и Ajinomoto указывают на один и тот же вывод: Высокая концентрация прибыли в ИИ-цепочке поставок не обязательно находится на самом технологическом переднем крае; она также может быть очень выгодной на, казалось бы, незаметных звеньях, которые, однако, находятся на критическом пути и где мощности не могут быстро отреагировать.

Та же логика реализуется и на китайском фондовом рынке (A-shares), но с другим нарративом — здесь история связана с импортозамещением в сочетании с открывшимся окном возможностей из-за разрыва между спросом и предложением.

-

Направление прецизионной керамики

Уровень локализации высококачественных электростатических зажимов в Китае составляет менее 1%, продукция диаметром 12 дюймов почти полностью зависит от импорта. China Electronics Technology (CETC) Zhongci Electronic Components Co., Ltd. (Zhongci Dianzi) в настоящее время является самой продвинутой местной компанией — электростатические зажимы уже прошли валидацию на оборудовании ведущего отечественного производителя оборудования и вышли на этап серийных поставок; подложки из нитрида алюминия также начали поставляться клиентам.

В первом квартале 2026 года выручка компании выросла на 79% в годовом исчислении, чистая прибыль, относящаяся к материнской компании, — на 57%, цена акций за 52 недели выросла с 45 юаней до 176 юаней, рост почти в три раза. За ней следуют Kema Technology и Pioneer Jingke, но для выхода на масштабные поставки им ещё потребуется время.

-

Направление электронной ткани

Цены на высококачественную электронную ткань с начала 2024 года выросли на 250-300%, по некоторым экстремальным моделям рост ещё выше. Honghe Technology является мировым лидером по сверхтонкой ткани (16 микрон и менее), доля рынка около 26%, прошла сертификацию у NVIDIA и TSMC. В первом квартале 2026 года квартальная чистая прибыль достигла 140 млн юаней, рост на 354%.

Feilihua Quartz Glass Co., Ltd. (Feilihua) — единственная в Китае компания, способная производить кварцевую ткань в промышленных масштабах, также получила сертификацию NVIDIA — цена кварцевой ткани составляет 200-400 юаней за метр, валовая рентабельность превышает 60%. Согласно Huatai Securities, ожидается, что рынок специальной электронной ткани с низкой диэлектрической проницаемостью (Low-Dk и кварцевая ткань) вырастет с 3,9 млрд юаней в 2025 году до 29,2 млрд юаней в 2027 году, среднегодовой темп роста составит 173,3%. Этот материал стал одним из самых быстрорастущих сегментов в области ИИ-оборудования.

Ключевое напряжение на рынке A-shares заключается в следующем: разрыв между спросом и предложением даёт временное окно, а скорость замещения определяет потенциал роста. Настоящая проверка заключается в том, смогут ли мощности быть введены в срок, и достигнет ли выход годной продукции уровня японских конкурентов.

03 Заключение

Инерция отраслевой классификации чрезвычайно сильна, компания, производившая унитазы более ста лет, не будет автоматически отнесена к технологическим акциям только потому, что её полупроводниковый бизнес приносит более половины прибыли. По той же причине текстильные фабрики, производители глутамата натрия, компании бытовой химии — их традиционные ярлыки не отпадут сами по себе.

Но изменения в структуре прибыли не будут ждать, пока рыночное восприятие догонит их. Разница лишь в том, будет ли рынок постепенно корректироваться в нерешительности или же совершит единовременный скачок, когда логика станет достаточно ясной.

Структурная тенденция межотраслевой миграции не обратится вспять. Требования ИИ к точности чипов будут только возрастать, зависимость от традиционных материалов и процессов будет только углубляться. Но темп должен быть трезвым — для реализации логики нужно время, а цена акций часто бежит впереди логики. (Конец)