Автор статьи | Фредди

Поддержка данных | GOGU Big Data

В этом году на глобальной цепочке ИИ не только ключевые крупные компании абсолютно в выигрыше, второстепенные, третьестепенные и четверостепенные вспомогательные производители цепочки поставок также изрядно заработали, даже некоторые предприятия, казалось бы, не связанные с этой отраслью, были взвинчены до небес.

На японском и корейском фондовых рынках есть ряд старых производственных компаний, чьи темпы роста оставили позади многие акции, связанные с ИИ.

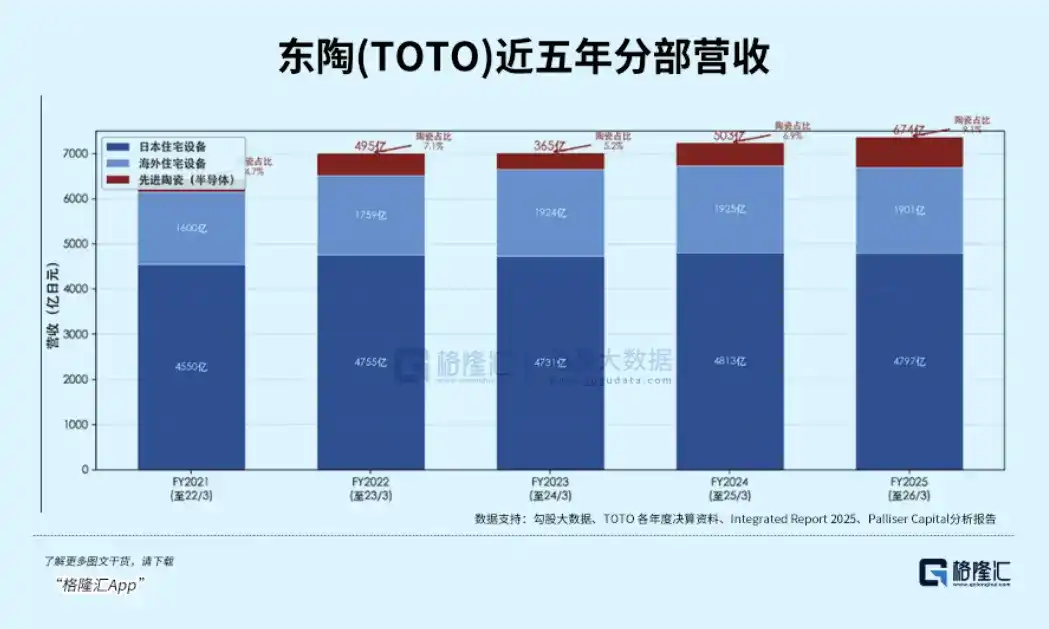

Известная сантехнической продукцией TOTO достигла пятилетнего максимума акций, за последний год рост составил 145%.

Движущей силой этой переоценки является не её основное дело по производству унитазов, которым она занимается уже более ста лет.

А высокоточная керамика для полупроводников, которую она развивала почти сорок лет.

01 Занятие позиции на трассе ИИ

Керамический бизнес TOTO начался в 1984 году. Тогда в компании было создано подразделение по разработке новых материалов, которое попыталось применить накопленные за несколько десятилетий навыки высокотемпературного спекания при производстве унитазов в направлении промышленной прецизионной керамики. В 1990 году она начала совместную разработку компонентов камер для травления с американским лидером в области полупроводникового оборудования Lam Research, сделав шаг в цепочку поставок полупроводников.

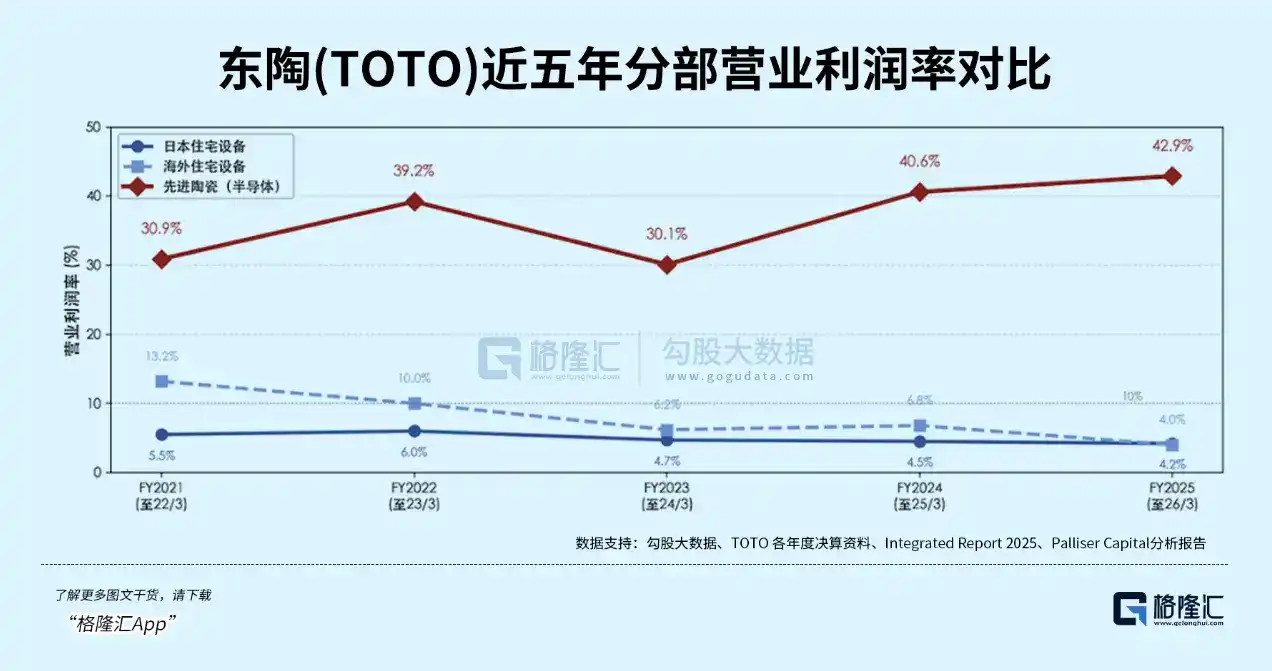

Но в течение целых тридцати лет этот бизнес оставался крайне незаметным. Высокая сложность технологии, низкий выход годных изделий, низкая загрузка производственных мощностей — полупроводниковая керамика постоянно тянула вниз прибыль группы. Еще пять лет назад рентабельность составляла всего 9%.

Настоящий переломный момент наступил в 2020 году. На новом заводе в префектуре Оита были внедрены полностью автоматизированные производственные линии и система контроля качества на основе ИИ, что привело к значительному повышению выхода годных изделий. Затем, в конце 2022 года, начался взрывной рост спроса на ИИ, производители NAND стали бешено расширять производство, и заказы на электростатические патроны хлынули как поток.

Сложение этих двух переменных полностью изменило лицо керамического бизнеса.

В 2025 финансовом году продажи полупроводниковой керамики составили 67,4 млрд иен, увеличившись на 34% в годовом исчислении. Операционная прибыль — 28,9 млрд иен, рост на 42%. Рентабельность — 43%. У основного бизнеса по производству сантехники, которым компания занимается почти сто лет, рентабельность составляет всего 5%. На керамический бизнес приходится лишь 9% от общего дохода, но он дает 54% операционной прибыли.

Ранее на рынке капитала TOTO имела устойчивую идентичность — строительные материалы, сантехника. Коэффициент P/E долгое время колебался в диапазоне 18-20 раз. В самый пик цикла полупроводников в 2021 году он кратковременно достиг 39,5 раз, но к концу 2024 года вновь упал до 18,8 раз.

Рынок не был готов оценивать компанию по производству унитазов как производителя комплектующих для полупроводникового оборудования. Но четыре катализатора в 2026 году разорвали эту тонкую бумажную стену:

-

22 января: Goldman Sachs изменил рейтинг TOTO с "нейтрального" на "покупать", а целевую цену поднял с 4800 иен до 6100 иен. В тот день акции выросли на 11%.

-

17 февраля: Акционер-активист Palliser Capital опубликовал открытое письмо, заявив, что TOTO является "самой недооцененной выгодополучательницей от ИИ на рынке", и оценил ее внутреннюю стоимость более чем в 8800 иен.

-

30 апреля: В годовом отчете раскрыта информация — EPS составила 71,16 иен, что на 79% выше рыночных ожиданий, в тот день акции выросли на 18%, достигнув самого большого однодневного роста за пять лет.

-

3 июня: Руководство объявило о планах инвестировать 80 млрд иен в течение следующих пяти лет для расширения мощностей по производству полупроводниковой керамики, доля капитальных затрат на полупроводники выросла с 11% до более чем половины. Акции снова выросли на 11%.

После этих четырех последовательных катализаторов цена акций компании резко пошла вверх. Но к этому моменту уже возникло значительное расхождение с рыночным восприятием.

TOTO — это «сантехническая компания с полупроводниковым бизнесом на стороне» или «производитель компонентов для полупроводникового оборудования с сантехническим бизнесом на стороне»? Это как раз соответствует совершенно разным мультипликаторам оценки.

Сделать такой вывод сложно, потому что позиция, которую занимает TOTO в полупроводниковой цепочке, действительно очень особая.

Чем более продвинуты чипы, тем более суровыми становятся условия производства. Литография EUV должна проводиться в вакууме, температурные колебания на каждом этапе не должны превышать микрометрового уровня. Традиционные механические зажимы просто не выдерживают — только керамический электростатический патрон может одновременно удовлетворить четыре условия: устойчивость к температуре в тысячу градусов, сопротивление сильной коррозионной плазме, сверхвысокая изоляция, отсутствие выделения газов в вакуумной среде.

При переходе 3D NAND от 200 к 500 слоев, каждый дополнительный слой требует еще одного этапа низкотемпературного травления, а каждый этап травления требует использования электростатического патрона. При переходе от одного большого чипа к сборке из маленьких чипов плотность тепла резко возрастает, и керамика снова становится единственным решением.

Если довести эту логику до предела, получается контринтуитивный вывод: чем больше индустрия чипов стремится к «продвинутости», тем глубже становится зависимость от традиционных материалов и технологий.

Тогда возникает вопрос: как TOTO удается удовлетворить этот спрос?

Хотя конкуренты могут производить детали из оксида алюминия, но поддержание высокой чистоты, однородности зерен и точности размеров при массовом спекании — весь этот набор ноу-хау есть только у TOTO. С 1995 по 2026 год она лидирует в мире по количеству поданных патентных заявок на электростатические патроны. С 1990 года, с начала совместной разработки компонентов камер с Lam Research, они связаны более 35 лет, и Lam два года подряд награждала ее премией за выдающегося поставщика.

Что касается мощностей, завод TOTO в Кюсю уже работает на полную мощность, новый цех обжига в Фукуоке, как ожидается, начнет работу в 2027 году. Объявленный в июне этого года план инвестиций на сумму 80 млрд иен превзошел рыночные ожидания по масштабу.

Но то, что действительно ставит конкурентов в тупик, — это не производственные мощности, а время. Сертификация нового поставщика электростатических патронов занимает не менее пяти лет. Даже если конкуренты сейчас вложат огромные средства в строительство заводов, от начала сертификации до выпуска годной продукции пройдет еще пять лет.

Спекуляции вокруг TOTO продолжаются, переход «якоря оценки» от строительных материалов к комплектующим для полупроводникового оборудования еще не завершен.

02 Не только TOTO

TOTO не является единичным случаем. Та же логика разыгрывается и в других отраслях.

Nittobo (Нитобо), японская текстильная компания, производящая стекловолокно уже 128 лет. В прошлом году ее акции выросли на 325%.

Движущей силой этого роста является стеклоткань с низким тепловым расширением под названием T-glass. По мере того как площадь подложек для упаковки чипов ИИ становится все больше, а количество слоев все больше увеличивается, требования к коэффициенту теплового расширения материала подложки резко ужесточаются — обычная электронная ткань уже не удовлетворяет потребностям передовой упаковки, и T-glass становится единственным выбором.

Около 90% мирового предложения T-glass сосредоточено в руках Nittobo, производственные мощности уже расписаны до 2027 года. Разрыв между спросом и предложением на продукцию высокого класса превышает 40%, что непосредственно спровоцировало два раунда повышения цен — в августе 2025 года на 20% по всей линейке, в апреле 2026 года еще на 20% до 30%. Давление роста цен передается по цепочке поставок, и Apple, минуя многоуровневые каналы, напрямую бронирует мощности у Nittobo.

Та же идентификационная путаница происходит с другой, более известной японской компанией.

Ajinomoto (Адзиномото), крупнейший в мире производитель глутамата натрия, благодаря накопленным технологиям в области химии аминокислот, в конце 1990-х годов разработала изоляционную пленку под названием ABF, используемую для межслойной изоляции в подложках для упаковки чипов.

Источник: Официальный сайт Ajinomoto

На протяжении более двадцати лет ABF был отраслевым стандартом по умолчанию, с мировой долей рынка около 80% до 95%. Подложки для передовой упаковки чипов ИИ увеличиваются с 8 до 16 слоев, каждый дополнительный слой требует дополнительного слоя пленки ABF. На этот бизнес приходится всего 6% доходов группы Ajinomoto, но он дает 30% прибыли, с рентабельностью более 50%.

Примеры резкого роста Nittobo и Ajinomoto указывают на один и тот же вывод: в цепочке поставок ИИ позиции с высокой концентрацией прибыли не обязательно находятся на самом переднем крае технологий; они также могут быть очень прибыльными на тех, казалось бы, незаметных, но ключевых звеньях, где мощности не могут быстро реагировать.

Та же логика реализуется на фондовом рынке Китая (A-shares), но нарратив несколько иной — история A-shares — это замещение импорта в сочетании с окном возможностей, открывающимся из-за разрыва между спросом и предложением.

-

Направление прецизионной керамики

Уровень локализации высококачественных электростатических патронов в Китае составляет менее 1%, продукция диаметром 12 дюймов почти полностью зависит от импорта. Sinostone Electronics в настоящее время является самой продвинутой локальной компанией — ее электростатические патроны уже прошли валидацию на оборудовании ведущих китайских производителей оборудования и вышли на стадию массовых поставок; подложки из нитрида алюминия с тонким покрытием также начали поставляться клиентам.

В первом квартале 2026 года выручка компании выросла на 79% в годовом исчислении, чистая прибыль, принадлежащая акционерам, увеличилась на 57%, за 52 недели цена акций выросла с 45 юаней до 176 юаней, рост почти в три раза. За ней следуют ComTech и Xianfeng Jingke, но до формирования масштабных поставок им еще потребуется время.

-

Направление электронной ткани

Цены на высококачественную электронную ткань с начала 2024 года выросли в общей сложности на 250-300%, по некоторым экстремальным моделям рост еще выше. Honghe Technology является мировым лидером в производстве сверхтонкой ткани (16 микрон и менее) с долей рынка около 26%, получила сертификацию Nvidia и TSMC. В первом квартале 2026 года квартальная чистая прибыль достигла 140 миллионов юаней, увеличившись на 354% в годовом исчислении.

Feilihua — единственная в Китае компания, способная производить кварцевую ткань в промышленных масштабах, также получила сертификацию Nvidia — цена кварцевой ткани составляет 200-400 юаней за метр, рентабельность превышает 60%. По данным Huatai Securities, ожидается, что рыночный размер специальной электронной ткани с низкой диэлектрической проницаемостью (Low-Dk и кварцевая ткань) вырастет с 3,9 млрд юаней в 2025 году до 29,2 млрд юаней в 2027 году, со среднегодовым темпом роста (CAGR) в 173,3%. Этот материал стал одним из наиболее быстрорастущих сегментов в области аппаратного обеспечения ИИ.

Ключевое напряжение в отражении на рынке A-shares заключается в следующем: разрыв между спросом и предложением дает окно возможностей, а скорость замещения определяет потенциал роста. Реальное испытание заключается в том, смогут ли производственные мощности быть введены в срок, а выход годных изделий достичь уровня, сопоставимого с японскими конкурентами.

03 Заключение

Инерция отраслевой классификации чрезвычайно сильна, компания, производившая унитазы более ста лет, не будет автоматически отнесена к технологическим акциям только потому, что ее полупроводниковый бизнес дает более половины прибыли. По той же логике, текстильные фабрики, заводы по производству глутамата натрия, предприятия бытовой химии — их традиционные ярлыки не отпадут автоматически.

Но изменения в структуре прибыли не будут ждать, пока рыночное восприятие догонит их. Разница лишь в том, будет ли рынок постепенно корректироваться в нерешительности или сделает единовременный скачок, когда логика станет достаточно ясной.

Структурная тенденция к межотраслевому переносу необратима. Требования ИИ к точности чипов будут только повышаться, зависимость от традиционных материалов и технологий будет только углубляться. Но необходимо сохранять ясность относительно темпа — реализация логики требует времени, а цена акций часто опережает логику. (Конец статьи)