На протяжении долгого времени распределение ценообразующей власти в цепочке поставок полупроводников имело ярко выраженную пирамидальную структуру. На вершине — гиганты, такие как Apple, NVIDIA, Microsoft, Google, Amazon, которые контролируют конечный спрос, заказы на облачные вычисления и право определять системы. Далее идут производственные гиганты, такие как TSMC, Samsung, SK Hynix, Micron, контролирующие передовое производство, передовые технологии памяти и ключевые производственные мощности. По сравнению с ними, поставщики оборудования, хотя и находятся на верхних уровнях производственной системы и обладают чрезвычайно высокими технологическими барьерами в некоторых звеньях, в системах закупок крупных клиентов по-прежнему часто сталкиваются с давлением: ежегодное снижение затрат, снижение цен при повторных закупках, контроль темпов и сроков приемки, а также сокращение заказов.

В отрасли оборудования для полупроводников также сложилось негласное правило: внедрение нового оборудования (Design-in) часто требует от поставщика оборудования значительных уступок в цене; а на этапе повторных закупок (Repeat Order) производители пластин, как правило, на основе обычной практики управления цепочками поставок требуют от поставщиков постоянного снижения цен. Особенно в периоды спада в цикле памяти и сокращения капитальных расходов заводов, поставщики оборудования, чтобы получить заказы, сохранить долю рынка и поддерживать загрузку производственных линий, нередко соглашаются на давление снижения цен примерно на 10%.

Но сейчас этот «железный закон» покупательского рынка, действовавший много лет, ослабевает.

Недавно ряд основных поставщиков оборудования SK Hynix обратились с обратным запросом на повышение отпускных цен на 3-4%. Как сообщают южнокорейские СМИ, SK Hynix потребовала от соответствующих поставщиков предоставить обосновывающие материалы для корректировки цен, и сейчас их оценивает. Это было почти немыслимо в прошлом в строго иерархическом мире поставщиков полупроводникового оборудования, где покупатель абсолютно доминировал.

За этим аномальным явлением стоит дисбаланс спроса и предложения на оборудование, вызванный стремительным ростом спроса на вычислительные мощности для ИИ — когда скорость расширения производственных мощностей заводов напрямую определяет, смогут ли они выполнить крупные заказы на ИИ-чипы от производителей, «покупка оборудования» превращается в самую срочную гонку вооружений.

Оборудование TCB раскупается на ура

Яркий пример: в последнее время оборудование TCB (термокомпрессионной сборки) раскупается на ура. Поскольку SK Hynix наращивает производство HBM4, две южнокорейские компании-производители оборудования TCB — Hanmi Semiconductor и Hanwha Semitech — недавно получили заказы на TCB-оборудование сопоставимого масштаба. В сложной структуре ИИ-чипов оборудование TCB играет ключевую роль «иголки с ниткой».

На рынке оборудования TCB основными игроками являются южнокорейские компании Hanmi Semiconductor и Hanwha Semitech, а также ASMPT.

Среди них Hanmi Semiconductor является нынешним лидером на рынке HBM TC Bonder. Согласно отчету TechInsights, по состоянию на первые три квартала 2025 года Hanmi занимала 71,2% рынка HBM TC Bonder по выручке, опережая SEMES, ASMPT, Yamaha Robotics и Hanwha Semitech. Преимущество Hanmi заключается в раннем партнерстве с SK Hynix и охвате обоих путей производства HBM: NCF и MR-MUF.

Согласно отчету The Elec от 10 июня, 8 июня Hanmi Semiconductor сообщила о получении заказа на оборудование TC Bonder от SK Hynix на сумму 442 млрд вон, для производства HBM4, модель оборудования — TC Bonder 4.5 Griffin, срок поставки — до начала сентября. Оценивая примерно 30 млрд вон за единицу, рынок считает, что этот заказ соответствует примерно 15 единицам оборудования.

Однако риски для Hanmi Semiconductor также очевидны: ее клиенты диверсифицируют поставщиков, SK Hynix уже привлекла ASMPT и Hanwha, а Micron также может привлечь больше альтернативных поставщиков.

Hanwha Semitech превращается из претендента в основного альтернативного поставщика для SK Hynix. Недавно Hanwha Semitech также получила заказ от SK Hynix; она не только поставила SK Hynix систему кластера гибридной сборки D2W, но и получила дополнительный заказ на TC Bonder для HBM4 от SK Hynix. Таким образом, у Hanwha есть два направления конкуренции с Hanmi: во-первых, борьба за заказы на TC Bonder для HBM4 от SK Hynix, во-вторых, расширение в сторону гибридной сборки. The Elec сообщает, что ее система кластера гибридной сборки SHB2 Nano уже в апреле поступила на производственную линию SK Hynix для оценки качества и оптимизации.

TrendForce считает, что этот заказ рассматривается как смягчающий опасения рынка относительно чрезмерной осторожности в капитальных затратах и задержек в наращивании мощностей в период перехода с HBM3E на HBM4. Тот факт, что SK Hynix размещает заказы у нескольких производителей оборудования TCB, явно указывает на стратегию множественных поставщиков: Hanmi, Hanwha и ASMPT входят в ее цепочку поставок TCB. Еще в 2025 году The Elec сообщал, что SK Hynix планирует закупить в том году до 80 единиц TC Bonder, что выше первоначального плана в 50 единиц; при этом Hanmi также получила заказ примерно на 50 единиц TC Bonder от Micron.

В отличие от рынков, на которых специализируются Hanmi и Hanwha, доля ASMPT на рынке HBM не очень высока, но она очень сильна в сегментах C2S/C2W. Ее публично раскрытые заказы в основном сосредоточены на ИИ-чипах C2S и логических чипах C2W, причем компания заявляет, что общий парк установленного оборудования TCB в мире превышает 500 единиц, и прогнозирует, что общий доступный рынок (TAM) для TCB к 2027 году превысит 10 миллиардов долларов, с целью захватить 35-40% доли рынка. ASMPT больше похожа на игрока платформенного типа в области передовой упаковки, а не на поставщика оборудования исключительно для HBM.

В декабре 2025 года ASMPT получила заказы на 19 и 15 единиц оборудования C2S TCB соответственно, клиентом которых является основной партнер OSAT, обслуживающий бизнес по производству ИИ-чипов ведущей компании по контрактному производству пластин. ASMPT утверждает, что является единственным поставщиком и поставщиком POR (предпочтительной референс-технологии) решений C2S TCB для этого клиента.

8 июня 2026 года ASMPT объявила о получении повторного заказа от одного из ведущих в мире IDM-производителей на поставку 8 единиц оборудования C2W TCB для производства передовых клиентских и процессоров для центров обработки данных. ASMPT особо подчеркивает, что архитектура Chiplet проникает в клиентские и серверные процессоры, стимулируя спрос на C2W TCB.

Таким образом, в целом, эта волна заказов на TCB по своей сути является резонансом трех направлений: стекирование HBM + ИИ-чипы C2S + логические чиплеты C2W.

Гибридная сборка еще не пришла?

Рынок одно время считал, что по мере дальнейшего уменьшения ширины линий и расстояния между выводами (pitch) более продвинутая гибридная сборка (Hybrid Bonding) заменит TCB. Но сейчас видно, что этот темп замены замедлился.

Во-первых, на этапе HBM4 TCB остается более реалистичным путем для массового производства.

HBM4 требует более высокой стекировки, большей пропускной способности и лучшего теплоотвода, но гибридная сборка предъявляет более высокие требования к плоскостности поверхности, контролю частиц, чистоте и выходу годных изделий. Поэтому производители пластин для памяти и логики, с одной стороны, продолжают использовать сборку TCB, а с другой — готовятся к производственным линиям для гибридной сборки.

Хотя в апреле этого года SK Hynix уже закупила систему онлайн-гибридной сборки, совместно разработанную Applied Materials и BESI (Applied Materials приобрела 9% акций Besi в 2025 году, и они сотрудничают в разработке систем гибридной сборки на основе кристаллов). Но, согласно отчету The Elec, этот заказ на оборудование на сумму около 200 млрд вон в основном предназначен для подготовки к разработке следующего поколения HBM, а не для немедленной полной замены массового производства на TCB. Эта онлайн-система интегрирует оборудование для химико-механической полировки (CMP) и плазменной обработки компании Applied Materials, а также машину для гибридной сборки кристаллов компании BESI, и, как ожидается, в ближайшее время будет установлена на исследовательской производственной линии. Эта система также уже используется в массовом производстве на TSMC.

Собственная система Kinex от Applied Materials также подчеркивает, что гибридная сборка требует интеграции модулей мокрой очистки, плазменной активации, in-situ измерений, контроля времени ожидания в очереди и т.д., что указывает на то, что это не просто машина для монтажа, а скорее сложная система, близкая к интеграции передних и задних этапов.

Система Kinex (Источник: Applied Materials)

Ставки производителей пластин на гибридную сборку также способствуют быстрому развитию BESI. В первом квартале 2026 года заказы BESI выросли на 104,5% в годовом исчислении до 2,697 млрд евро, Reuters сообщает, что рост в основном обусловлен спросом на гибридную сборку, и на рынке памяти уже появился второй клиент, проходящий сертификацию, связанную с HBM.

Во-вторых, ослабление стандартов также продлевает жизнь TCB.

Согласно отчету TrendForce за апрель, сообщается, что JEDEC обсуждает возможность ослабления спецификации высоты для следующего поколения HBM с 775 микрометров до примерно 900 микрометров, что может замедлить темпы внедрения гибридной сборки. Потому что как только ограничение по высоте стекировки будет ослаблено, производители смогут продолжать использовать зрелый путь TCB для поддержки большего количества слоев, не беря на себя немедленно риски выхода годных изделий, связанные с гибридной сборкой.

Наконец, оборудование TCB также модернизируется, а не стоит на месте.

Например, ASMPT недавно представила технологию AOR TCB, основное внимание уделяется отсутствию флюса, активному удалению оксидов, сокращению остаточного загрязнения, повышению однородности сборки, цель — решить проблемы, связанные с высотой стекировки, точностью и выходом годных изделий для следующего поколения HBM.

Таким образом, на данный момент более разумной отраслевой оценкой является: на этапе HBM4/HBM4E TCB и гибридная сборка будут сосуществовать; когда наступит эра HBM5 и большего количества слоев, доля гибридной сборки, возможно, значительно вырастет.

В целом, TCB — это не небольшой тренд, а структурное изменение в оборудовании для последующих этапов производства. Соответствующий отчет Yole указывает, что оборудование для последующих этапов превращается из вспомогательного звена традиционной упаковки в стратегический рынок оборудования для передовой упаковки; среди них TCB и гибридная сборка являются двумя наиболее быстрорастущими направлениями. Yole прогнозирует, что рынок TCB достигнет 9,36 млрд долларов к 2030 году, при среднегодовом темпе роста (CAGR) около 11,6% в период с 2025 по 2030 год; рынок оборудования для гибридной сборки достигнет 3,97 млрд долларов к 2030 году, при CAGR около 21,1%.

Данные Counterpoint также показывают, что ИИ-графические процессоры и заказные ИИ-ASIC стимулируют рост передового производства и передовой упаковки; компания прогнозирует, что в 2026 году производственные мощности отрасли для передовой упаковки могут расшириться примерно на 80% в годовом исчислении, и заявляет, что передовая упаковка стала «ограничивающим фактором» (gating factor) для развертывания ИИ.

Из-за ИИ тестовое оборудование тоже оказалось узким местом

Волна расширения производства, связанная с ИИ, заставляет не только заводы по производству пластин скупать оборудование, но и собственная цепочка поставок производителей оборудования также сталкивается с нехваткой ключевых компонентов, таких как FPGA, CPU, драйверные микросхемы (Driver IC).

В отчете The Elec от 29 мая сообщается, что южнокорейские производители тестового оборудования для полупроводников сталкиваются с «самым серьезным в истории» дефицитом компонентов, в отрасли даже появилась ироничная фраза: «Без полупроводников нельзя произвести тестовое оборудование для полупроводников». В отчете говорится, что сроки поставки FPGA, используемых для работы тестового оборудования, увеличились с прошлых примерно 8-10 недель до максимум 52 недель; драйверные микросхемы (Driver IC), которые раньше можно было закупать мгновенно у дистрибьюторов, теперь приходится ждать как минимум 10 недель; также наблюдается нехватка x86 CPU и GPU, цены на некоторые продукты выросли примерно со 100 млн вон до 300 млн вон, максимальный рост — в три раза.

Поскольку центры обработки данных для ИИ забирают производственные мощности, приоритеты распределения и буферные запасы для высокопроизводительных чипов, производители тестового оборудования оказываются «ниже по течению от нижнего звена», будучи вытесненными в распределении ключевых компонентов. Например, согласно недавнему заявлению Sourceability, увеличение сроков поставки FPGA до более чем 52 недель в основном связано со спросом со стороны центров обработки данных; гипермасштабируемые облачные провайдеры и компании, занимающиеся инфраструктурой ИИ, благодаря более крупным заказам и более сильным переговорным позициям, получают более высокий приоритет в распределении поставок, отодвигая другие отрасли, зависящие от аналогичных компонентов, на задний план. То же самое касается CPU и GPU; хотя производители тестового оборудования важны с технологической точки зрения, масштабы их закупок трудно сравнивать с облачными провайдерами и производителями серверов для ИИ.

Логика дефицита драйверных микросхем (Driver IC) отличается от FPGA, CPU, GPU; их дефицит, по сути, является результатом низкой эластичности предложения нишевых высокопроизводительных аналоговых/смешанно-сигнальных компонентов при растущем спросе на тестовое оборудование. На сайте ADI автоматическое тестовое оборудование (Automatic Test Equipment) указано как отдельное направление продуктов, что указывает на то, что такие чипы сами по себе являются специализированными ключевыми компонентами в цепочке поставок тестового оборудования.

Дефицит этих ключевых компонентов уже повлиял на поставки оборудования. The Elec упоминает, что один производитель оборудования для проверки полупроводников недавно подписал с Samsung Electronics контракт на поставку на сумму более 100 млрд вон, но из-за нехватки компонентов был вынужден отложить срок поставки на три месяца. В отчете также говорится, что производители оборудования уже начали обсуждать количество и сроки поставки оборудования за несколько месяцев до того, как клиенты официально разместят заказ (PO), чтобы заранее зарезервировать компоненты.

Таким образом, в эпоху ИИ возникла парадоксальная цепочка: дефицит ИИ-чипов → расширение производства заводов по производству пластин → необходимость в большем количестве тестового оборудования → тестовое оборудование требует FPGA/CPU/Driver IC → эти чипы в приоритете забирают центры обработки данных для ИИ → задержка поставок тестового оборудования.

За безумным расширением производства: оборудование вступает в новый цикл роста

Если нехватка оборудования TCB и тестового оборудования — это всплески на отдельных узлах, то, расширив перспективу, мы обнаружим, что вся отрасль полупроводникового оборудования уже вступила в масштабный, всеобъемлющий цикл роста, движимый аппаратной мощью ИИ.

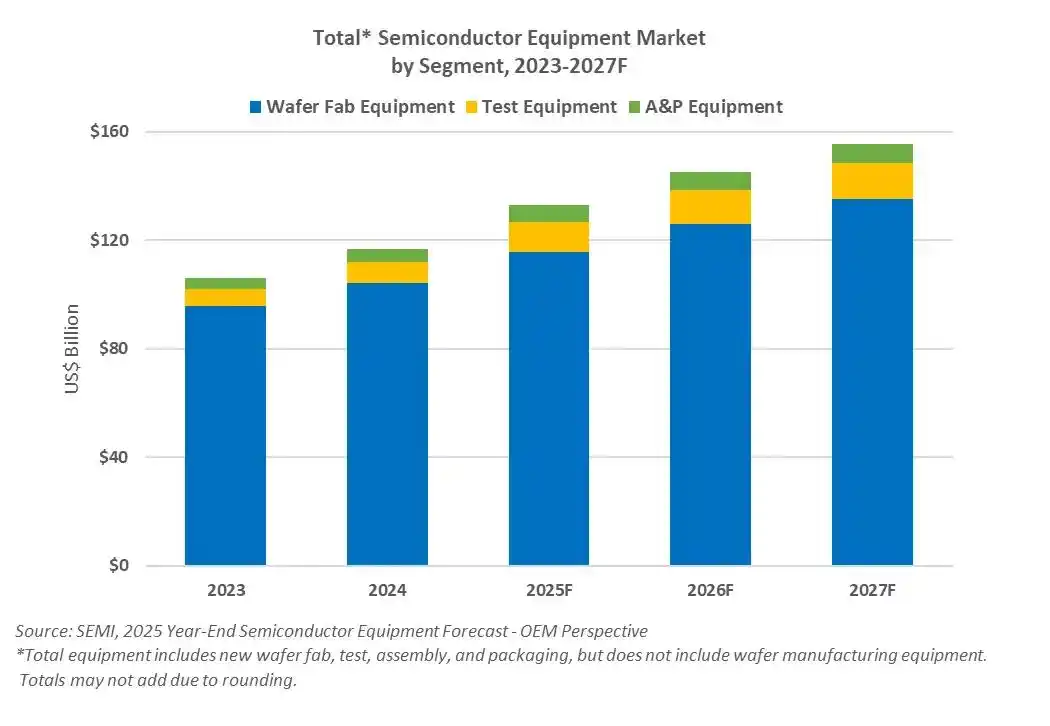

SEMI прогнозирует, что мировой объем продаж оборудования для производства полупроводников вырастет с 1330 млрд долларов в 2025 году до 1450 млрд долларов в 2026 году и достигнет рекордных 1560 млрд долларов в 2027 году. SEMI особо отмечает, что этот рост в основном обусловлен инвестициями, связанными с ИИ, особенно в передовую логику, память и передовую упаковку.

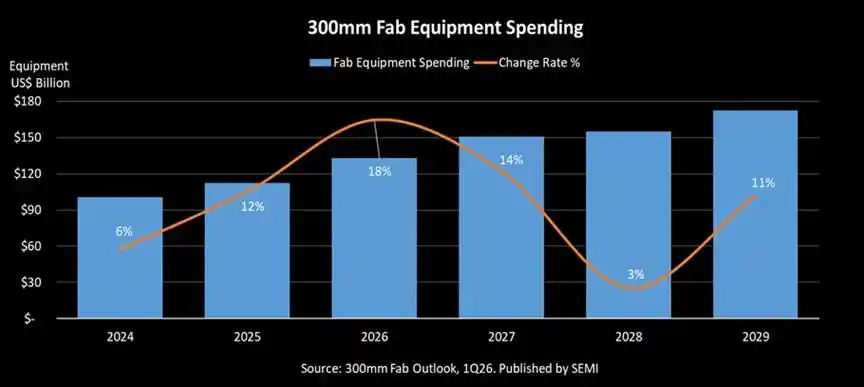

Кроме того, SEMI прогнозирует, что мировые расходы на оборудование для заводов пластин диаметром 300 мм вырастут на 18% в 2026 году до 1330 млрд долларов и еще на 14% в 2027 году до 1510 млрд долларов, и заявляет, что ИИ переопределяет масштабы инвестиций в производство полупроводников.

Возможности на этом этапе для оборудования в основном исходят от трех основных линий расширения производства:

Во-первых, передовые логические производители TSMC, Intel и Samsung расширяют производство для ИИ-ускорителей; TSMC прогнозирует, что к 2030 году мировой рынок полупроводников превысит 1,5 триллиона долларов, причем на ИИ и высокопроизводительные вычисления (HPC) будет приходиться 55%; одновременно TSMC планирует в 2026 году построить девять очередей заводов по производству пластин и объектов для передовой упаковки, а мощности для 2 нм и A16, как ожидается, будут расти с совокупным годовым темпом роста (CAGR) в 70% в период с 2026 по 2028 год.

Во-вторых, в области памяти HBM снова разжигает цикл расширения производства DRAM; Председатель SK Hynix Чхве Тхэ Вон в июне в Тайбэе заявил, что SK Hynix планирует в ближайшие пять лет удвоить общие производственные мощности пластин и считает, что глобальные узкие места в поставках памяти могут сохраняться до 2030 года. Согласно данным Counterpoint, доля SK Hynix на мировом рынке HBM в первом квартале 2026 года достигла 58%. Прибыль SK Hynix в первом квартале 2026 года значительно выросла, и компания заявила, что спрос клиентов на поставки HBM на следующие три года уже намного превышает ее производственные мощности; компания также заявила, что значительно увеличит инвестиции, сосредоточив внимание, в частности, на расширении M15X, строительстве кластера Йонъин и ключевом оборудовании.

В марте этого года SK Hynix раскрыла планы по закупке оборудования EUV у ASML примерно на 11,95 трлн вон, сделка должна быть завершена до конца 2027 года для массового производства новых продуктов; аналитики говорят, что это оборудование будет использоваться на заводе в Йонъине и на заводе M15X в Чхонджу для производства HBM и передовой DRAM-памяти.

В материалах к финансовому отчету Micron сообщила, что увеличивает план капитальных затрат на 2026 финансовый год с 180 млрд долларов примерно до 200 млрд долларов, в основном для поддержки возможностей поставок HBM и поставок DRAM по техпроцессу 1-gamma, и уже размещает заказы на оборудование заранее, ускоряя график установки.

В-третьих, передовая упаковка: CoWoS, C2S, C2W становятся узким местом для поставок ИИ-чипов; В эпоху ИИ оборудование для передовой упаковки становится одной из самых эластичных частей этого цикла. TSMC раскрывает, что совокупный годовой темп роста (CAGR) производственных мощностей CoWoS в период с 2022 по 2027 год, как ожидается, превысит 80%, а спрос на пластины для ИИ-ускорителей, как ожидается, вырастет в 11 раз в период с 2022 по 2026 год.

Таким образом, в области полупроводникового оборудования спрос на вычислительные мощности для ИИ вновь открывает большой цикл для оборудования, охватывающего передние этапы + задние этапы + тестирование + вспомогательные системы завода.

Заключение

Сегодня ведущие поставщики полупроводникового оборудования продают уже не просто холодные механизмы, прецизионные линзы и сложные алгоритмы; по сути, они продают самый дефицитный ресурс для заводов по производству пластин и технологических гигантов — способность реализовать производственные мощности в эпоху ИИ.

В этой перераспределяющей игре за ценообразующую власть не все поставщики оборудования получат равные преимущества. Настоящими победителями станут те безусловные лидеры, которые прочно стоят на ключевых технологических узлах, таких как передовые логические процессы, стекирование HBM, передовая упаковка (например, CoWoS), тестирование высокопроизводительных чипов. Обладая незаменимыми технологическими барьерами и ключами к производственным мощностям, они с беспрецедентной уверенностью меняют правила распределения выгод во всей полупроводниковой отрасли.

Эта статья из WeChat Official Account «半导体行业观察» (ID: icbank), автор: Ду Цинь DQ