Автор: Alex Krüger

Компиляция: Deep Tide TechFlow

Федеральная резервная система только что обязалась ежемесячно покупать казначейские облигации на 40 миллиардов долларов, и рынок уже начал кричать: «Количественное смягчение (QE)!»

Хотя на первый взгляд эта цифра кажется сигналом к стимулированию экономики, лежащие в её основе механизмы рассказывают другую историю. Действие Пауэлла направлено не на стимулирование экономики, а на предотвращение проблем в функционировании финансовой системы.

Ниже приведён анализ структурных отличий Программы покупок для управления резервами (Reserve Management Purchases, RMP) ФРС от количественного смягчения (QE) и её потенциального воздействия.

Что такое количественное смягчение (QE)?

Для строгого определения количественного смягчения и его отличия от стандартных операций на открытом рынке должны выполняться следующие условия:

Три механических условия

-

Механизм (покупка активов): Центральный банк покупает активы, обычно государственные облигации, за счёт создания новых резервных средств.

-

Масштаб (крупномасштабный): Объём покупок является значительным относительно общего размера рынка, его цель — влить в систему большую ликвидность, а не проводить тонкую настройку.

-

Цель (количество важнее цены): Стандартная политика регулирует предложение для достижения конкретной целевой процентной ставки (цены), тогда как количественное смягчение предполагает обязательство купить определённое количество активов (объём) независимо от конечного изменения процентных ставок.

Функциональное условие

-

Положительная чистая ликвидность (QE): Скорость покупки активов должна превышать рост нерезервных обязательств (таких как валюта и Основной счёт Казначейства). Цель — принудительно влить избыточную ликвидность в систему, а не просто предоставить необходимую ликвидность.

Что такое покупки для управления резервами (RMP)?

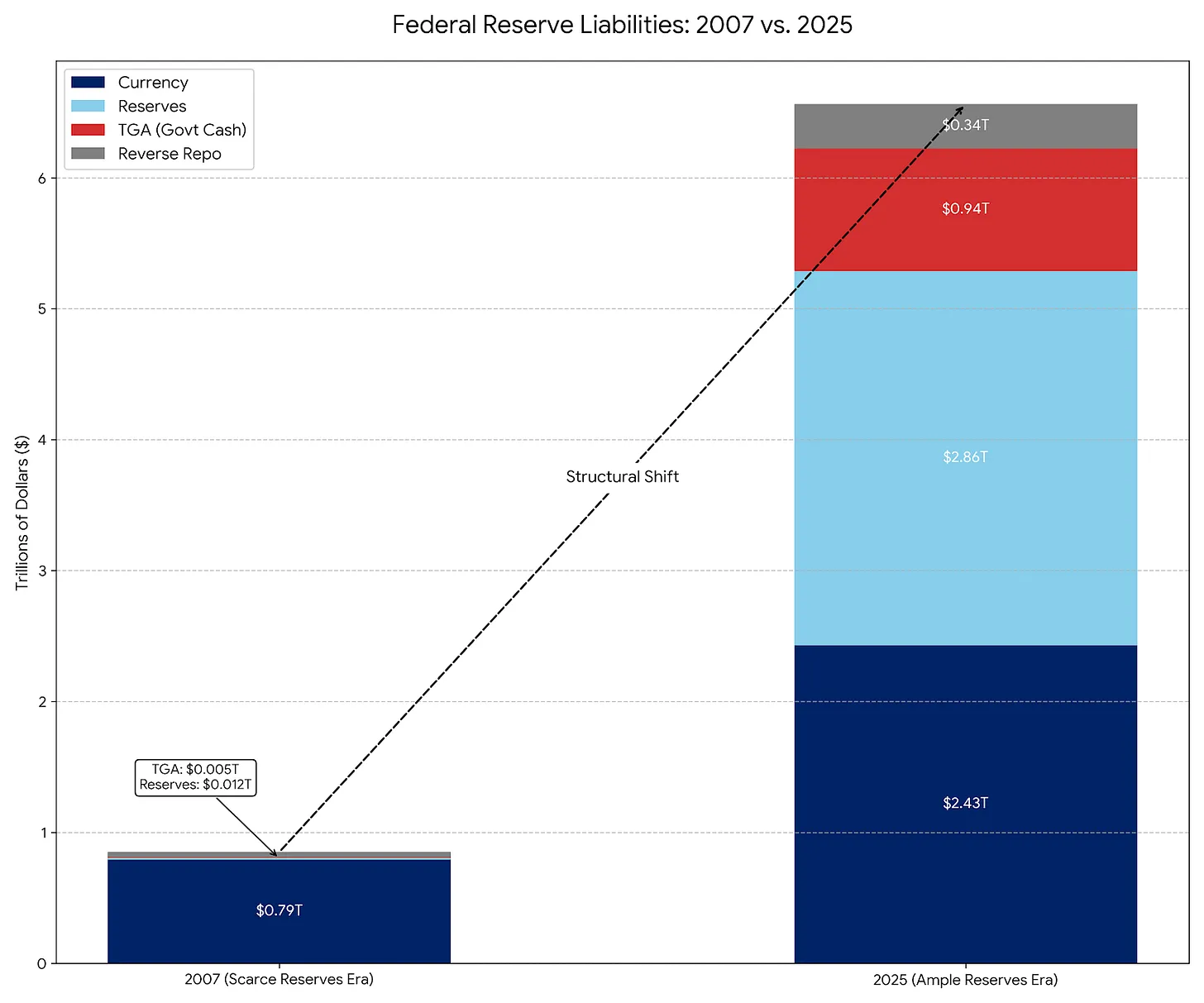

RMP, по сути, являются современным преемником Постоянных операций на открытом рынке (Permanent Open Market Operations, POMO), которые были стандартной операционной процедурой с 1920-х годов до 2007 года. Однако с 2007 года структура обязательств ФРС значительно изменилась, что потребовало корректировки операционного охвата.

POMO (эпоха дефицита резервов)

До 2008 года основным обязательством ФРС была находящаяся в обращении физическая валюта; другие обязательства были незначительными и предсказуемыми. В рамках POMO ФРС покупала ценные бумаги лишь для удовлетворения постепенного спроса публики на физические денежные средства. Эти операции были calibrated как ликвидностно-нейтральные и небольшие по масштабу, не искажающие рыночные цены и не снижающие доходность.

RMP (эпоха избыточных резервов)

Сегодня физическая валюта составляет лишь небольшую часть обязательств ФРС, её обязательства в основном состоят из крупных и волатильных счетов, таких как Основной счёт Казначейства (TGA) и банковские резервы. В рамках RMP ФРС покупает краткосрочные казначейские обязательства (T-Bills), чтобы смягчить эти колебания и «постоянно поддерживать адекватное предложение резервов». Как и POMO, RMP разработаны как ликвидностно-нейтральные.

Почему RMP запущены именно сейчас: влияние TGA и налогового сезона

Пауэлл реализует Программу покупок для управления резервами (RMP), чтобы решить конкретную проблему финансовой системы — отток ликвидности из-за TGA (Основного счёта Казначейства).

Принцип работы: Когда физические и юридические лица уплачивают налоги (особенно в основные налоговые сроки в декабре и апреле), денежные средства (резервы) с их банковских счетов переводятся на правительственный чековый счёт (TGA) в ФРС, который находится за пределами коммерческой банковской системы.

Влияние: Этот перевод средств выводит ликвидность из банковской системы. Если резервы падают слишком низко, банки прекращают кредитовать друг друга, что может спровоцировать кризис на рынке РЕПО (аналогично ситуации в сентябре 2019 года).

Решение: ФРС сейчас запускает RMP, чтобы компенсировать этот отток ликвидности. Они создают 40 миллиардов долларов новых резервов, чтобы заменить ликвидность, которая скоро будет заблокирована на TGA.

Без RMP: Налоговые платежи ужесточают финансовые условия (медвежий сигнал). С RMP: Влияние налоговых платежей нейтрализуется (нейтрально).

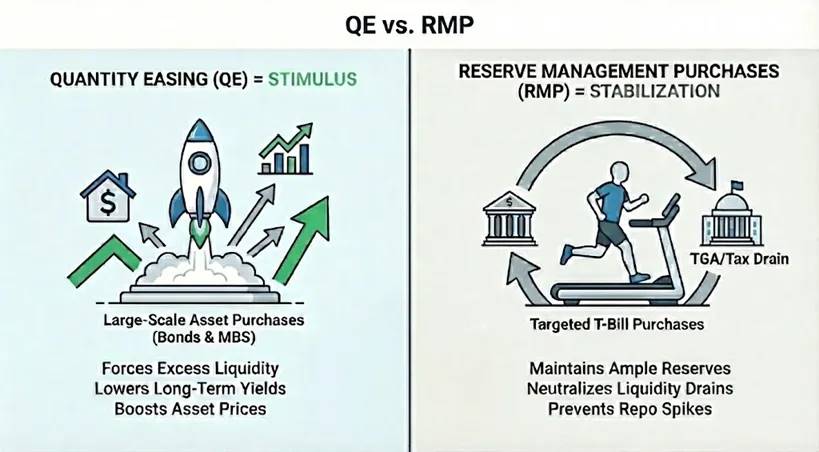

Является ли RMP количественным смягчением?

Технически: Да. Если вы строго придерживаетесь монетаристских взглядов, RMP соответствует определению QE. Оно удовлетворяет трём механическим условиям: крупномасштабная покупка активов (40 млрд долларов в месяц) за счёт новых резервов, и цель — количество, а не цена.

Функционально: Нет. RMP действует как стабилизатор, а QE — как стимул. RMP не приводит к значительному смягчению финансовых условий, а предотвращает их дальнейшее ужесточение во время таких событий, как пополнение TGA. Поскольку экономика сама по себе естественным образом изымает ликвидность, RMP должна работать постоянно, чтобы поддерживать status quo.

Когда RMP превратится в настоящее QE?

Для превращения RMP в полномасштабное QE必须 изменение одной из двух переменных:

А. Изменение дюрации: Если RMP начнёт покупать долгосрочные казначейские облигации или ипотечные ценные бумаги (MBS), это станет QE. Делая это, ФРС удаляет риск процентной ставки (дюрации) с рынка, снижает доходность, вынуждая инвесторов переходить к более рискованным активам, что поднимает цены на активы.

B. Изменение количества: Если естественный спрос на резервы замедлится (например, TGA перестанет расти), но ФРС продолжит покупать 40 миллиардов долларов в месяц, RMP станет QE. В этот момент ФРС вливает в финансовую систему ликвидность сверх спроса, которая неизбежно потечёт на рынки финансовых активов.

Вывод: влияние на рынок

RMP предназначена для предотвращения влияния оттока ликвидности в налоговый сезон на цены активов. Хотя технически она нейтральна, её повторное введение посылает психологический сигнал: «Зонтик ФРС» (Fed Put) активирован. Это объявление является чистым позитивом для рисковых активов, обеспечивая «лёгкий попутный ветер». Обязуясь ежемесячно покупать на 40 миллиардов долларов, ФРС фактически обеспечивает нижний предел ликвидности банковской системы. Это устраняет хвостовой риск кризиса РЕПО и усиливает уверенность рынка в использовании leverage.

Важно отметить, что RMP — это стабилизатор, а не стимулятор. Поскольку RMP лишь заменяет ликвидность, изъятую TGA, а не расширяет чистую денежную базу, её не следует ошибочно принимать за системное смягчение, характерное для настоящего QE.