Автор: Bull Theory

Перевод: Yuliya, PANews

Работает ли четырехлетний цикл биткоина? Это был самый предсказуемый крах в истории криптовалют, и тем не менее к нему никто не был готов.

На пике бычьего рынка 2025 года одной из самых распространенных идей в криптосообществе было: четырехлетний цикл мертв, выход на рынок институциональных игроков все изменил, старые закономерности больше не работают. Однако биткоин достиг пика почти точно по графику, затем упал на 50% и сейчас находится именно там, где и должен быть согласно модели цикла. Давайте честно разберемся, что же произошло.

Четырехлетний цикл не умер, просто покупатели другие

На протяжении всего 2024 года и начала 2025 года в крипторынке доминировал нарратив: биткоин-ETF все изменил, институционалы скупают, традиционный четырехлетний цикл, движимый халвингами и FOMO розничных инвесторов, больше не работает. Это суперцикл, медвежьего рынка больше не будет.

Аргумент звучал убедительно. Биткоин обновил исторический максимум еще до халвинга — такого раньше не было. Приток средств в ETF бил рекорды. Майкл Сэйлор каждую неделю покупал биткоины на миллиарды долларов. Мейнстримные финансовые СМИ впервые освещали биткоин как регулируемый класс активов. Атмосфера на рынке заставляла думать, что старые правила больше не действуют.

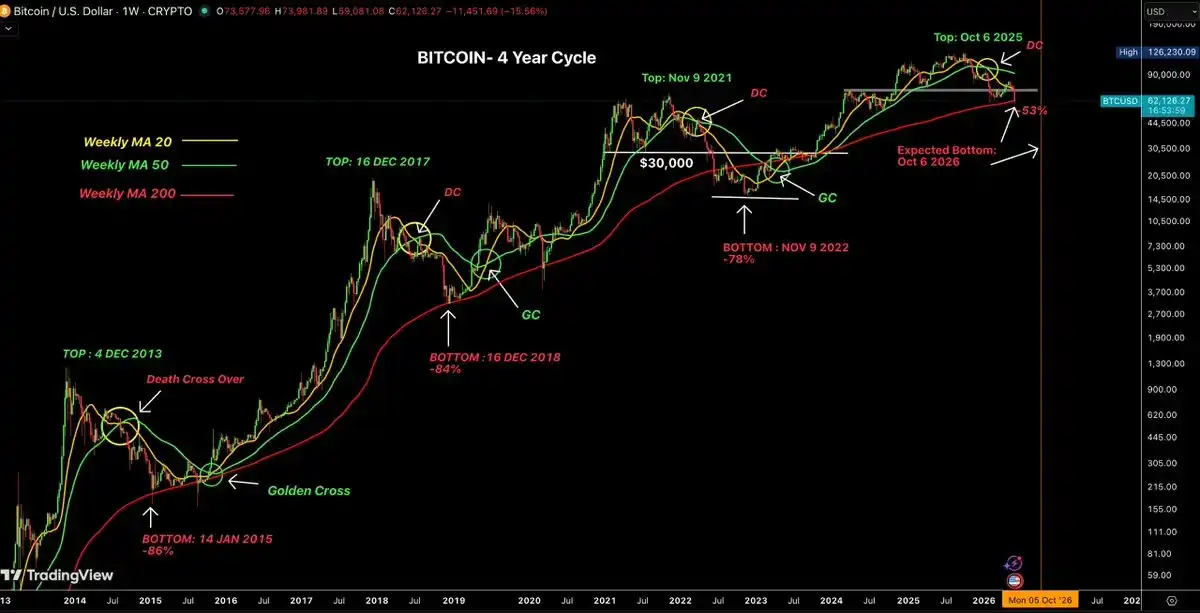

Тем не менее, биткоин достиг пика в $126 296 6 октября 2025 года, после чего начал падать. На данный момент цена упала примерно на 50% с максимума, индекс страха и жадности находится в состоянии крайнего страха, на графике появился "крест смерти" (death cross). Тот самый цикл, который считался мертвым, разворачивается с той же точностью, что и в 2013, 2017 и 2021 годах.

Четырехлетний цикл не умер, он просто стал менее заметным. Причина, по которой он стал менее заметным, — и именно поэтому никто не предвидел вершину, ни один индикатор пика не сработал, — является ключевым моментом для понимания нашего текущего положения и будущей траектории.

Но прежде чем углубляться в это, необходимо понять, что такое цикл и почему он сохраняется уже более десяти лет. Потому что отрицающие цикл были не совсем неправы. Рынок действительно изменился, просто цикл не был сломан, он изменился вместе с рынком.

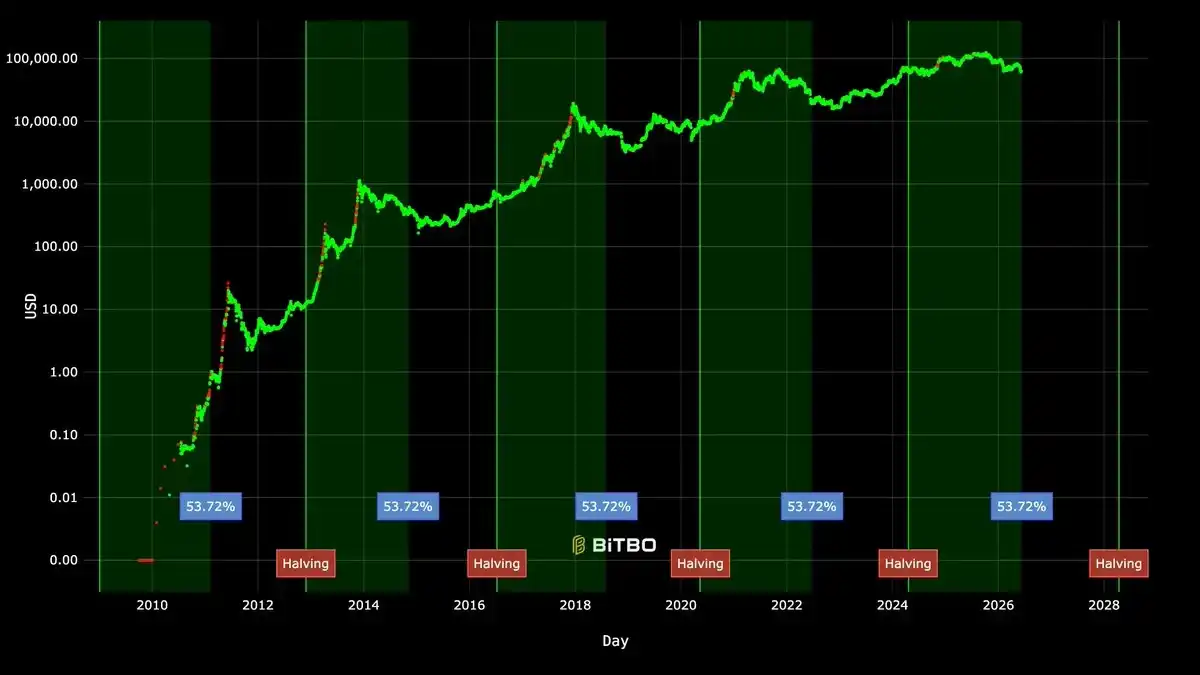

Каждые четыре года халвинг сокращает количество вновь выпускаемых биткоинов вдвое. Майнеры являются крупнейшими и наиболее постоянными продавцами биткоинов — они добывают их и продают для покрытия операционных расходов. Когда халвинг сокращает их производство вдвое, объем биткоинов, ежедневно выставляемых на продажу, резко падает. Если спрос остается неизменным или растет, цена в конечном итоге неизбежно растет. Это и есть основной механизм колебаний цены биткоина, это не теория, а закон спроса и предложения.

Оглядываясь на все халвинги с 2012 года, можно увидеть, что переход от бычьего к медвежьему рынку биткоина повторяется без исключений.

Четыре цикла, четыре халвинга. Базовая структура каждого из них была одинаковой. Именно это упускали из виду те, кто заявлял о смерти цикла: циклу неважны нарративы. Он работает на основе механизма спроса и предложения, который не меняется только потому, что институции начали покупать через ETF. Халвинг в апреле 2024 года произошел по графику. Биткоин достиг пика 6 октября 2025 года, через 535 дней. Это точно попадает в историческое окно в 480–550 дней после халвинга для достижения пика в предыдущих циклах.

Цикл никогда не умирал. Он просто выглядел иначе на поверхности, потому что покупатели были другими. И именно эта разница: институциональный спрос, заменивший розничный, является причиной, по которой ни один индикатор пика не сработал, и почему большинство тех, кто следил за сигналами вершины, полностью пропустили ее.

Отслеживание этих четырех циклов биткоина, фиксация вершин, дна, "крестов смерти", "золотых крестов" и 200-недельной скользящей средней.

В этих циклах есть еще одна стабильная закономерность, которой уделяется недостаточно внимания: дно всегда формируется примерно через год после вершины. Хотя и не ровно через год, но этот диапазон удивительно компактен. После пика 2013 года дно наступило через 410 дней. После 2017 года — через 363 дня. После 2021 года — через 376 дней. Если этот ритм сохраняется и сейчас, то дно текущего цикла придется на период с конца сентября до середины ноября 2026 года.

В данных о просадках также наблюдается явная тенденция: 86%, 84%, 78%, а сейчас, возможно, 50–65%. Каждый медвежий рынок был менее глубоким, чем предыдущий. Это не случайно. Это отражает созревающий актив: теперь у него есть институциональные покупатели, которые не паникуют и не распродают активы, регулируемый рынок ETF, создающий структурный спрос, и корпорации, которые держат биткоин в качестве резерва на балансе. По мере взросления пула покупателей волатильность сжимается.

В этом цикле также произошло нечто беспрецедентное: биткоин обновил исторический максимум до халвинга. В марте 2024 года, за целый месяц до халвинга 20 апреля, биткоин достиг $73 581, побив предыдущий рекорд в $69 000, установленный в 2021 году. Это был новый исторический максимум, но не вершина цикла. Каждый предыдущий цикл в конечном итоге достигал пика через месяцы после халвинга, и этот — не исключение: настоящая вершина цикла пришлась на $126 296 6 октября 2025 года, уже после халвинга в апреле 2024 года. Разница в том, что обновление исторического максимума до халвинга никогда раньше не происходило. Причина — одобрение спотовых биткоин-ETF в январе 2024 года, которое привлекло институциональный спрос на рынок еще до халвинга, сдвинув цикл во времени и запутав многих, кто ориентировался на типичные пост-халвинговые сроки.

Что же случилось с розничными инвесторами в этом цикле?

Чтобы понять, почему биткоин достиг вершины без обычных сигналов, нужно понять, что происходило с розничными деньгами в течение 18 месяцев, предшествовавших пику. Если кратко: большая часть розничных денег была истощена еще до того, как биткоин достиг $126 000.

В предыдущих бычьих рынках биткоина розничные инвесторы играли определенную роль. Они обеспечивали финальное топливо, создавая последний праздник и параболический взлет. Именно FOMO розничных инвесторов толкал биткоин от разумной цены к экстремальной на последних этапах каждого цикла. Именно это и вызывало срабатывание индикаторов вершины — эти инструменты изначально были разработаны для измерения поведения розничных инвесторов, а не институциональных. Без энтузиазма розничных инвесторов не было бы и срабатывания индикаторов.

В этом цикле розничные инвесторы никогда не появлялись в биткоине в значительных масштабах. Не потому, что они не участвовали в крипторынке — они участвовали, просто сначала их "очистили" в других местах.

Ловушка ликвидности мемкоинов

Главным фактором, уничтожившим розничную ликвидность в этом цикле, стала невероятная легкость создания и выпуска мемкоинов. Платформы для выпуска токенов (особенно на Solana) позволили любому создать токен за считанные минуты почти с нулевой стоимостью. К середине 2025 года общее количество токенов взлетело с примерно 10 000–20 000 на пике 2021 года до более чем 10 миллионов.

Подумайте, что это значит для розничного инвестора, пытающегося ориентироваться на этом рынке. В 2021 году у вас было около 200 токенов, которые стоило серьезно рассматривать — реальные проекты с пользователями, доходом или, по крайней мере, надежной командой и продуктовой дорожной картой. Путь от "я хочу инвестировать в криптовалюту" до "я купил ETH и SOL" был очень коротким и очевидным. Именно там концентрировались розничные деньги, и поэтому ETH вырос до $4 800, а SOL — до $260.

Но в 2025 году вам приходилось выбирать из 10 миллионов вариантов. Подавляющее большинство этих токенов было создано с единственной целью: как можно быстрее выкачать деньги у розничных покупателей и перевести их инсайдерам. Механика проста: создать токен, искусственно раздуть хайп, продать, пока розничные инвесторы покупают, и уйти с наличными. Эта схема повторялась тысячи раз в день по всей экосистеме.

Розничный инвестор 2021 года сталкивался с управляемым количеством вариантов, большинство из которых были легитимными проектами. Розничный инвестор 2025 года столкнулся с миллионами вариантов, структура большинства из которых была заточена под отъем их денег. Результат предсказуем: розничные деньги в 2025 году поступали на крипторынок, но большая их часть никогда не доходила до биткоина или качественных альткоинов — сначала их выкачивали эмитенты мемкоинов.

Вмешательство публичных лиц с большим влиянием лишь усугубило проблему. Многие известные личности из политики, развлечений и соцсетей запустили в этом цикле собственные мемкоины. Схема каждый раз была одинаковой: токен под именем знаменитости запускался на волне огромного хайпа, цена взлетала, когда розничные инвесторы покупали в надежде на эффект знаменитости, инсайдеры и ранние держатели продавали на пике. Токен падал на 80–95% за несколько дней или недель. У розничных инвесторов на руках оставались ничего не стоящие токены, стоимость которых составляла лишь малую часть от уплаченной.

Это происходило снова и снова на протяжении всего 2024 и 2025 годов. Каждый раз большой сегмент розничной ликвидности в экосистеме безвозвратно стирался. Те, кто терял деньги в этих проектах, не направляли оставшиеся средства на покупку биткоина — они либо полностью уходили с рынка, либо у них уже не оставалось денег для инвестиций.

Венчурные токены с высокой FDV и низкой ликвидностью

Вторым основным фактором, уничтожившим розничные деньги, стала структура выпуска новых токенов в этом цикле. Об этом говорят меньше, но разрушительный эффект не менее велик.

В 2021 году новые криптопроекты, как правило, запускались с полностью разводненной оценкой (FDV) от $100 млн до $1 млрд. Это оставляло реальное пространство для роста публичным покупателям. Проект, запустившийся с FDV $200 млн и выросший до $2 млрд, мог дать розничному инвестору 10-кратную доходность. Именно такие истории мы помним о 2021 годе — "я рано купил этот токен и превратил $5 000 в $50 000".

В этом цикле структура кардинально изменилась. Венчурные фонды привлекли миллиарды долларов в 2021 и 2022 годах для инвестиций в криптоинфраструктуру. К 2024–2025 годам их портфельные компании были готовы выпускать токены, и венчурным инвесторам нужно было показывать доходность своим партнерам с ограниченной ответственностью (LP). Поэтому проекты начали запускаться с FDV в $5 млрд, $10 млрд и даже $20 млрд, при этом в первый день в обращении находилось всего 5–15% от общего предложения.

Что это означает на практике: розничный инвестор видит токен, торгующийся с якобы рыночной капитализацией $500 млн, и думает, что есть куда расти. Но реальная полностью разводненная оценка при этой цене составляет $10 млрд, и 85% токенов лежат в кошельках венчурных фондов, ожидая разблокировки в ближайшие два-четыре года. Каждый месяц разблокируется и продается все больше токенов. Цена сталкивается со структурным потолком, потому что давление со стороны предложения никогда не прекращается. Розничные покупатели фактически покупают непрекращающуюся продажу, о которой они не знают.

Независимое исследование 118 токенов, выпущенных в 2025 году, показало, что 84,7% из них торговались ниже цены листинга, а медианное падение цены составило 71%. Это были не неизвестные проекты — многие из них листились на крупных биржах, имели большие маркетинговые бюджеты и освещение в СМИ. Но они все равно потеряли большую часть стоимости, потому что их токеномика изначально была заточена на пользу инсайдеров за счет публичных покупателей.

Совместный эффект от эмиссии мемкоинов и высоко-FDV венчурных проектов был таков: розничные крипто-деньги были массово уничтожены еще до того, как биткоин приблизился к вершине своего цикла. К октябрю 2025 года большинство розничных участников, пришедших на рынок в 2024 году, либо понесли серьезные убытки, либо полностью ушли. Больше не осталось ликвидности, которая могла бы перетечь в биткоин. Не было и волны FOMO. Топлива для финального безумного ралли не осталось.

Куда должны были пойти розничные деньги?

Цикл 2021 года работал, потому что у розничных денег был четкий путь: покупка биткоина → рост биткоина → переток в крупные альткоины → рост крупных альткоинов → переток в средние альткоины → рост средних альткоинов → переток в малые альткоины. Деньги устремлялись вниз по предсказуемой цепочке капитализации, создавая доходность на каждом уровне.

Но в 2025 году этот каскадный эффект так и не запустился. Массовой покупки биткоина розничными инвесторами просто не произошло — их деньги уже были истощены. Доля биткоина в общей капитализации крипторынка оставалась выше 60% почти на всем протяжении бычьего рынка. Индекс "сезона альткоинов" достиг пика примерно на уровне 78% в сентябре 2025 года и держался около трех недель, после чего сразу же рухнул. Был лишь короткий период, когда альткоины показывали лучшую динамику, чем биткоин, после чего доля биткоина быстро восстановилась до уровня выше 60%.

Ожидаемый "сезон альткоинов" не наступил не потому, что рынок ошибся в оценках, а потому что механизм, который его порождает — переток розничных денег вниз по цепочке капитализации — не сработал. Деньги уже были высосаны.

Как институционалы изменили структуру всего цикла?

В то время как розничные инвесторы теряли деньги на мемкоинах и венчурных токенах, с биткоином происходило нечто совершенно новое. Впервые в истории этого актива регулируемые институциональные продукты начали вливать десятки миллиардов долларов в биткоин по структурированному, постоянному графику.

Одобрение спотовых биткоин-ETF в январе 2024 года было не просто заголовком. Это фундаментально изменило пул маржинальных покупателей биткоина, и это изменение вызвало цепную реакцию, из-за которой все в этом цикле было иначе, чем раньше.

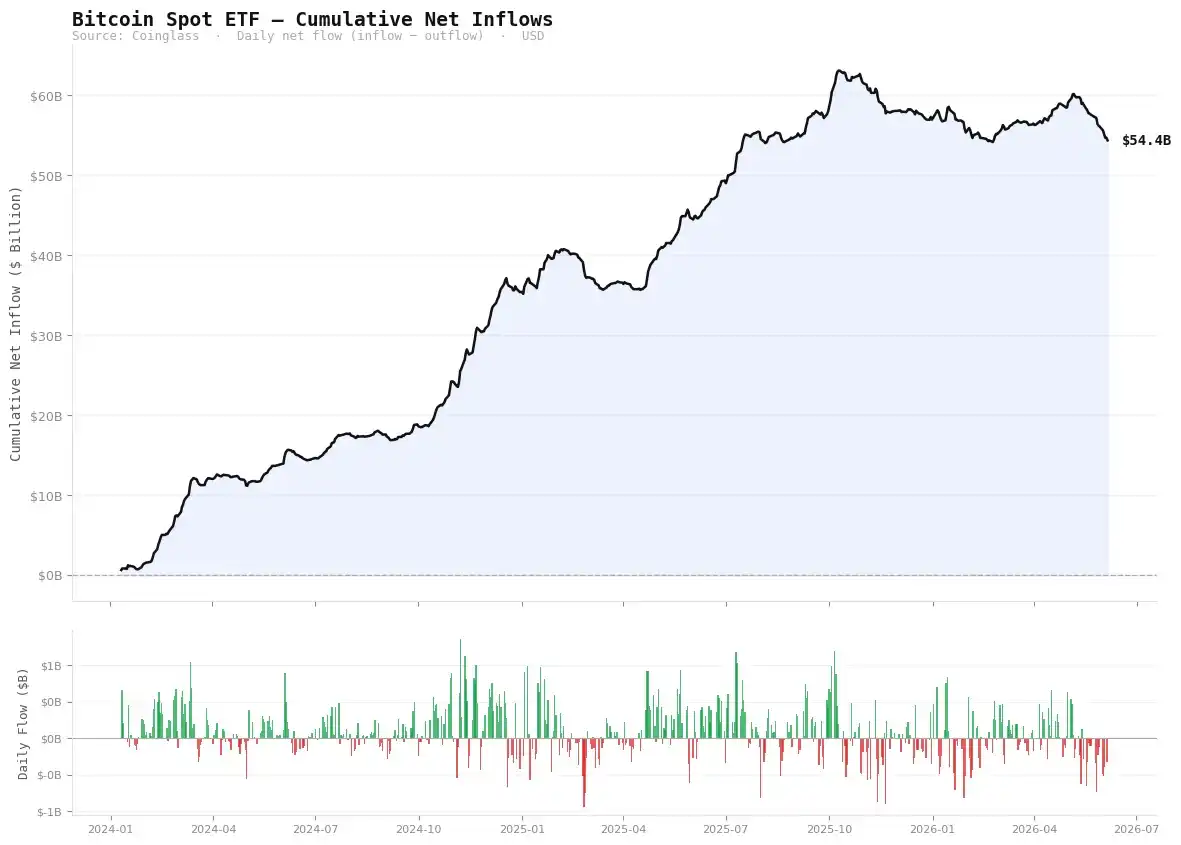

Совокупный чистый приток средств в спотовые биткоин-ETF достиг пика в $63,1 млрд в октябре 2025 года, сейчас остановился на $54,4 млрд (Источник: Coinglass).

С января 2024 по октябрь 2025 года спотовые биткоин-ETF привлекли совокупный чистый приток в $63 млрд. На пике среднедневной приток превышал $350 млн, что в 8–9 раз превышало стоимость ежедневно добываемых майнерами биткоинов. В день максимального притока за одну торговую сессию поступило более $1 млрд.

Это были не розничные инвесторы. Это пенсионные фонды, зарегистрированные инвестиционные консультанты, семейные офисы, эндаументы и хедж-фонды, принимающие решения по распределению активов в соответствии с квартальными циклами. Они не проверяют цену биткоина посреди ночи. У них не возникает FOMO из-за зеленой свечи в X (Twitter). Они получают задание по распределению активов и системно исполняют его в течение недель и месяцев.

Когда такой тип покупателей становится доминирующей силой на рынке, динамика цены выглядит совершенно иначе, чем на рынке, где доминируют розничные инвесторы. Вы больше не видите долгих боковых движений, за которыми следует взрывной вертикальный рост. Вместо этого — медленный, устойчивый подъем. Нет параболических недельных свечей, вместо них — стабильный восходящий тренд, который выглядит не слишком захватывающе, но со временем дает огромный рост.

Биткоин вырос с $40 000 в январе 2024 года до $126 000 в октябре 2025 года, что составляет рост на 215%. В любом из предыдущих циклов рост такого масштаба неизбежно включал бы недели с 30–40% прироста. Но в этом цикле, по историческим меркам, недельные приросты были весьма умеренными. Общий рост был огромным, но он происходил методично, даже скучно, а не взрывным образом.

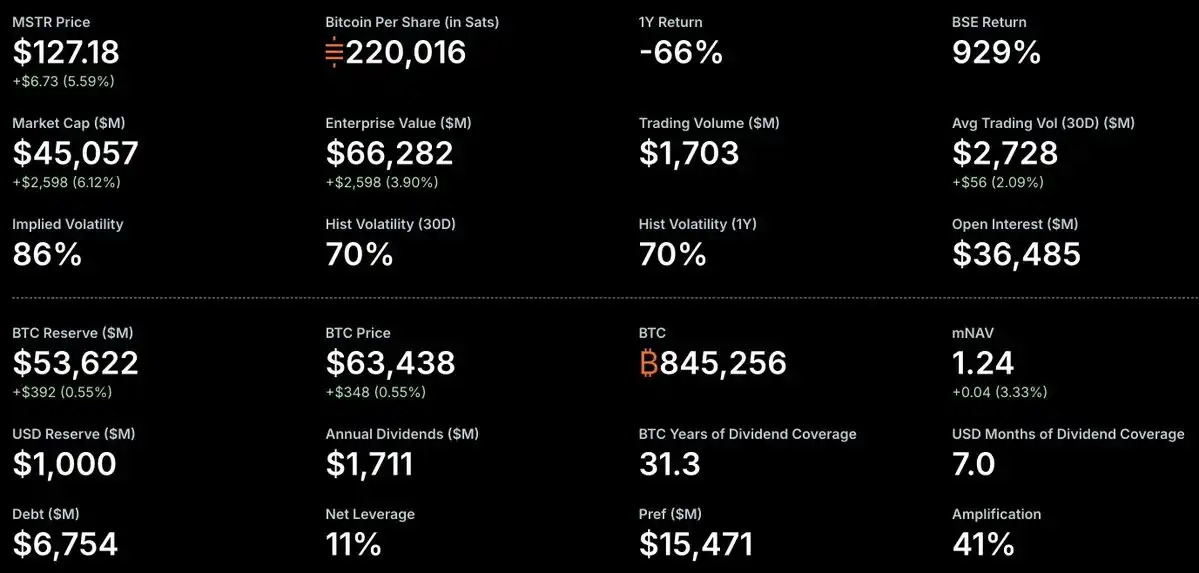

Компания MicroStrategy владеет 845 256 BTC, что составляет 4,02% от общего предложения биткоина, все это накоплено за счет постоянных корпоративных покупок.

И конечно, нельзя не упомянуть MicroStrategy. Их модель — это крайняя версия институционального спроса, определившего этот цикл. Они превратили всю корпоративную финансовую стратегию в машину по накоплению биткоина, привлекая средства через выпуск акций и привилегированных акций и направляя их непосредственно на покупку биткоина. По состоянию на июнь 2026 года они владеют 843 706 BTC, что составляет 4,02% от будущего общего предложения.

Только в 2025 году они привлекли через рынки капитала $25,3 млрд для покупки биткоина. Они не продают и не хеджируют. Они постоянно накапливают, неделя за неделей, независимо от цены. Это структурный спрос, которого просто не существовало в предыдущих циклах.

Ключевое, что нужно понимать об этой институциональной структуре, — как она повлияла на ончейн-данные. Когда BlackRock покупает биткоин для своего ETF IBIT, эти монеты переводятся на хранение в Coinbase Prime, и в ончейн-аналитике они становятся практически невидимыми, их нельзя отследить так, как активность розничных инвесторов. Покупки ETF не отображаются в ончейне как передача монет, как это происходит с розничными сделками. Биткоины, накопленные MicroStrategy через выпуск акций, отражены в документах SEC, а не в ончейне. По сравнению с любым предыдущим циклом, каждый доллар спроса порождал меньше активности в блокчейне.

В этом заключается основная техническая причина неработоспособности каждого индикатора вершины. Эти индикаторы измеряют активность в блокчейне, перемещение токенов и поведение, связанное с реализованной прибылью — они работают при условии, что розничные инвесторы являются основными покупателями. Когда основные покупатели действуют через офчейн-кастодиальные сервисы и регулируемые финансовые продукты, эти индикаторы остаются спокойными даже при притоке в актив десятков миллиардов долларов. Математика индикаторов не ошибочна. Ошибочно то, что они измеряют не тот объект.

Почему все восемь индикаторов вершины оказались нерабочими?

Раньше эти индикаторы имели почти безупречный послужной список. В 2013, 2017 и 2021 годах они давали сигнал о вершине всего за несколько дней или недель до фактического пика. Аналитики одержимо следили за ними на протяжении всего 2025 года, ожидая сигнала. Биткоин пробил $126 000, а затем начал падать. И все эти индикаторы по-прежнему спокойно находились в нейтральной зоне или зоне накопления.

Дело не в том, что индикаторы сломались. А в том, что структура рынка, для измерения которой они были созданы, больше не существует. Понимание причины неработоспособности каждого индикатора дает более глубокое понимание текущей рыночной структуры, чем любой ценовой график.

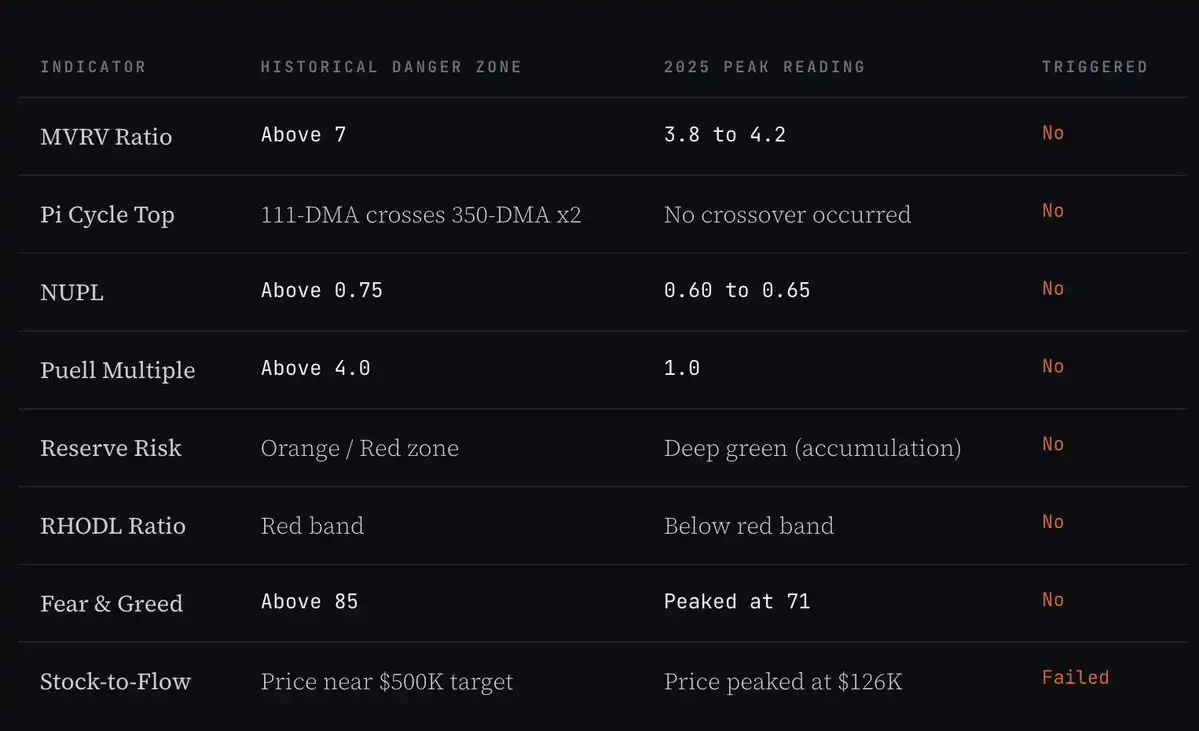

Коэффициент MVRV биткоина: на пике 2025 года достигал примерно 3,8, тогда как в предыдущих циклах пиковые значения были в диапазоне 7–10 (Источник: Coinglass).

Коэффициент MVRV рассчитывается как рыночная капитализация биткоина, деленная на его реализованную капитализацию (сумма всех монет по цене их последнего перемещения в ончейне). Когда этот коэффициент очень высок, это означает, что средний держатель сидит на огромной нереализованной прибыли, что исторически совпадало с пиком спекуляций. На пике 2013 года коэффициент превышал 10; в 2017 году был близок к 8; в 2021 году достиг 7. Общепризнанный порог опасности — более 7.

А на пике в октябре 2025 года MVRV достиг лишь примерно 3,8–4,2. В момент обновления исторического максимума показатель был даже меньше половины исторического порога опасности. Причина в рыночной структуре: спрос со стороны покупателей ETF и MicroStrategy отражался в цене биткоина, но не перемещал монеты тем ончейн-способом, который необходим для расчета MVRV. Миллиарды долларов в биткоинах лежали в кастодиальных кошельках Coinbase Prime от имени институциональных клиентов и с момента покупки никогда не "перемещались" в ончейновом смысле. Реализованная капитализация была искусственно занижена, потому что крупнейшие покупатели этого цикла действовали через кастодиальные сервисы, которые в значительной степени невидимы для ончейн-измерений. Поэтому, когда цена была на пике, MVRV показывал, что рынок все еще находится на средней стадии цикла.

Индикатор "Pi Cycle Top": 111-дневная скользящая средняя (111-DMA) никогда не пересекала 350-дневную скользящую среднюю, умноженную на два (350-DMA×2). На предыдущих вершинах пересечение обычно происходило за несколько дней до фактического пика (Источник: Coinglass).

Индикатор "Pi Cycle Top" срабатывает, когда 111-дневная скользящая средняя пересекает снизу вверх 350-дневную скользящую среднюю, умноженную на два. Это был один из самых точных сигналов вершины в истории биткоина, попадавший в окно в несколько дней от фактического пика в 2013, 2017 и 2021 годах. Многие аналитики прогнозировали пересечение в сентябре 2025 года.

Но этого не произошло. Линии сближались, а затем снова расходились, но пересечения не было. Причина напрямую связана с логикой институционального спроса: для пересечения в индикаторе Pi Cycle требуется резкий, ускоряющийся рост цены, который толкает краткосрочную среднюю выше долгосрочной. Институциональные покупатели, действующие по квартальному графику распределения активов, не создают такого ускорения. Они обеспечивают стабильный, устойчивый рост. Подъем с $40 000 до $126 000 за 20 месяцев может быть таким же большим по общей величине, как и параболический рост на розничных инвестициях, но угол этого подъема совершенно иной, и именно этот угол измеряет индикатор Pi Cycle. Поскольку угол достижения вершины не соответствовал условиям срабатывания, индикатор молчал, даже несмотря на обновление исторического максимума.

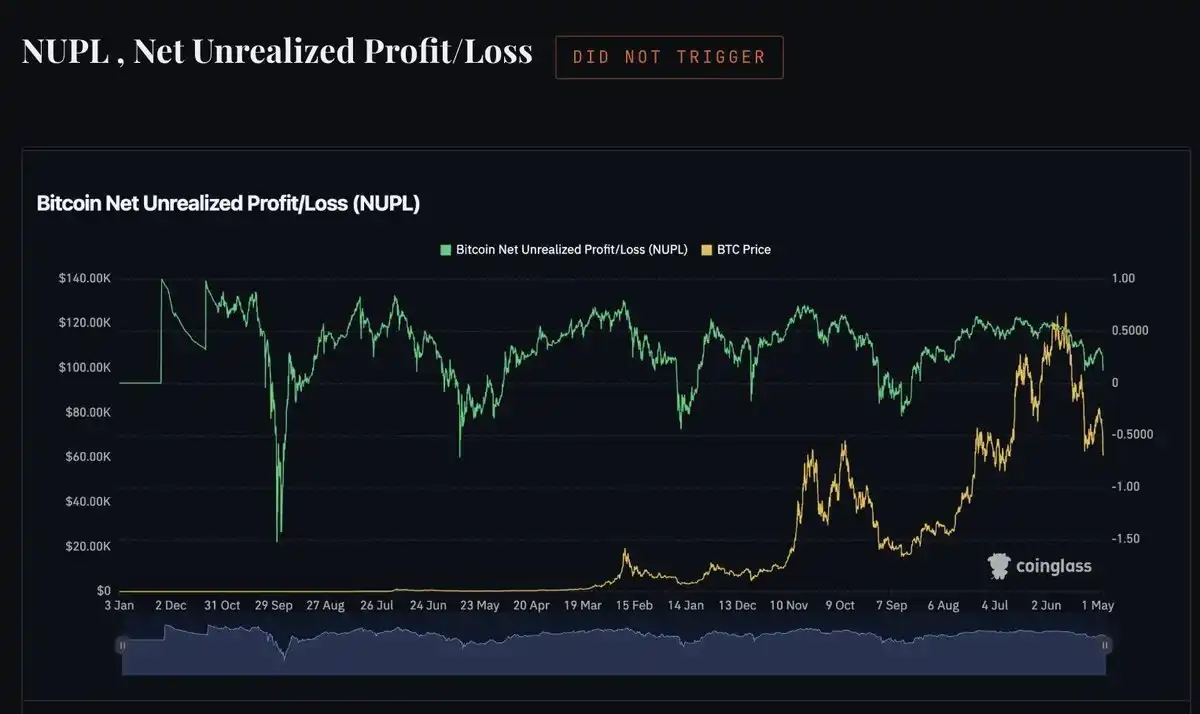

NUPL биткоина: на пике 2025 года никогда не превышал 0,75 (зона эйфории). Пики предыдущих циклов были значительно выше этого порога (Источник: Coinglass).

NUPL измеряет отношение нереализованной прибыли к нереализованным убыткам во всей сети биткоина. Когда значение превышает 0,75, рынок считается находящимся в состоянии эйфории. В этом состоянии подавляющее большинство держателей сидит на огромной прибыли, и вероятность массовой продажи крайне высока. На пиках предыдущих циклов NUPL глубоко заходил в зону эйфории, в некоторых случаях приближаясь к 1,0.

На пике в октябре 2025 года NUPL достиг максимума лишь около 0,60–0,65. Индикатор показывал, что рынок находится на стадии уверенности, полон решимости, но не эйфории, и это показание было точным для тех держателей, которых он мог отследить. Долгосрочные держатели биткоина, накапливавшие его в 2022 и 2023 годах, были очень дисциплинированны. Они не были теми паникующими фиксирующими прибыль, которые нужны для экстремальных показаний. А розничные участники, которые должны были бы загнать NUPL в опасную зону, не покупали биткоин — они ушли в мемкоины. NUPL точно описывал состояние ончейн-держателей, которых он мог измерить, просто он не видел тех $63 млрд, которые лежали в ETF-кастодианах.

Мультипликатор Пуэлла (Puell Multiple): на протяжении всего бычьего рынка 2025 года оставался около 1,0. Исторические пиковые значения составляли 3,4, 6,6 и 10,48 соответственно (Источник: Coinglass).

Мультипликатор Пуэлла для биткоина (Puell Multiple) сравнивает дневной доход майнеров с их 365-дневным средним значением. Когда доход майнеров значительно превышает их среднегодовой уровень (обычно из-за резкого роста цены), они активно продают, чтобы зафиксировать прибыль, создавая давление предложения, что исторически часто знаменовало вершину цикла. Значения на предыдущих пиках: 2013 — 10,48, 2017 — 6,6, 2021 — 3,4. Сам по себе этот тренд снижался от цикла к циклу.

В 2025 году из-за халвинга в апреле 2024 года, который сократил награду за блок с 6,25 BTC до 3,125 BTC, доход майнеров на уровне блока уже был структурно ниже, чем в предыдущих циклах. Хотя цена биткоина выросла вдвое, халвинг сократил количество получаемых майнерами монет. В результате Puell Multiple едва превышал 1,0. Помимо математики халвинга, природа современного майнинга кардинально отличается от 2013 или 2017 года. Крупные публичные майнинговые компании хеджируют риски, имеют институциональные системы управления капиталом, им больше не нужно сбрасывать монеты на пиках цены, как это делали ранние майнеры. Этот индикатор был создан для майнинговой индустрии, которая больше не существует в прежнем виде, и с каждым халвингом его полезность становится все меньше.

Риск резервирования (Reserve Risk) биткоина: на протяжении всего бычьего рынка 2025 года оставался в глубокой зоне накопления. Никогда не приближался к оранжевой или красной зоне (Источник: Coinglass).

Reserve Risk измеряет уверенность долгосрочных держателей относительно текущей цены. Когда долгосрочный держатель решает продать после определенного периода удержания, высвобождается стоимость удержания (так называемый "банк HODL"). Когда многие долгосрочные держатели продают одновременно на высоких ценах, Reserve Risk взлетает в опасную зону. На пиках предыдущих циклов этот индикатор заходил в оранжевую и красную зоны по мере того, как долгосрочные держатели наконец поддавались фиксации прибыли.

В 2025 году Reserve Risk на протяжении всего бычьего рынка оставался глубоко в зоне накопления. Долгосрочные держатели просто не осуществляли тех масштабных продаж, которые могли бы сдвинуть этот индикатор. Это прямое свидетельство институциональной эпохи: крупнейшие держатели из ETF-кастодианов, MicroStrategy и долгосрочные розничные инвесторы, пережившие медвежий рынок 2022 года, оставались стойкими на протяжении всего роста. Они не были импульсивными продавцами, поэтому не загнали Reserve Risk в красную зону. Индикатор точно измерял их поведение. Просто их поведение было чрезвычайно рациональным и дисциплинированным на тех ценовых уровнях, где, согласно историческому опыту, должна была начаться массовая фиксация прибыли.

Коэффициент RHODL биткоина: вырос от минимума, но никогда не заходил в историческую красную зону, обычно связанную с вершинами циклов (Источник: Coinglass).

Коэффициент RHODL сравнивает реализованную стоимость монет, перемещавшихся за последнюю неделю, с монетами, не перемещавшимися 1-2 года. Высокий коэффициент означает, что рынком управляет свежий капитал, т.е. новые покупатели, только что зашедшие на высоких ценах. Это характерно для "безумной" вершины: розничные деньги поздней стадии хлынули на пике. На вершине каждого предыдущего цикла этот индикатор заходил в красную зону по мере того, как новые участники массово вливались на рынок в последние недели.

В 2025 году RHODL восстановился от медвежьего дна, но никогда не заходил в красную зону. Свежего капитала, который мог бы загнать этот индикатор в экстремумы, просто не было в биткоине — он был в мемкоинах. Розничное FOMO, которое измеряет RHODL, сместилось в совершенно другую часть крипторынка и было уничтожено там, а не в биткоине. RHODL точно описывал ситуацию: на пике новые розничные деньги не доминировали на рынке биткоина. Просто индикатор не знал об этом, потому что не было аналогичного инструмента для измерения того, куда именно ушли розничные деньги.

Обзор всех восьми индикаторов на вершине этого цикла приводит к выводу, что индикаторы не сломались. Они корректно измерили рынок, который больше не имеет структуры, управляемой розничными инвесторами, для которой они были применимы. Все эти инструменты были созданы в эпоху, когда цена биткоина почти полностью управлялась розничными спекуляциями. Они были откалиброваны для обнаружения розничной эйфории. А в этом цикле розничная эйфория не произошла в биткоине. Эти инструменты точно сообщили об этом факте. Единственная ошибка заключалась в предположении, что типичный розничный ажиотаж — единственный способ достичь вершины цикла.

Вершина цикла все же наступила. Просто она наступила институциональным способом — медленно, без фейерверков и без срабатывания сигналов тревоги.

Ничего не работает, кроме самого цикла

Взглянув на все доступные индикаторы в этом цикле, мы приходим к честному выводу: почти ни один из них не дал надежного сигнала вершины.

Ончейн-индикаторы коллективно молчали: MVRV, Pi Cycle, NUPL, Puell, Reserve Risk и RHODL не вошли в опасную зону на пике. Макроиндикаторы, на которые полагались многие аналитики: глобальное предложение денег M2 и индекс доллара DXY, также разорвались ненадежным образом. Глобальный M2 продолжал расти и после того, как биткоин достиг вершины в октябре 2025 года, что означает, что эта корреляция разорвалась именно тогда, когда она должна была сработать. А как насчет корреляции с DXY? Хотя DXY показал один из худших годовых результатов за десятилетия (снижение примерно на 11–12%) в 2025 году, что должно было стать попутным, а не встречным ветром, биткоин все равно закончил 2025 год с отрицательной доходностью. Эта корреляция не сработала ни в ту, ни в другую сторону.

Что же сработало? Время самого 4-летнего цикла. Если бы вы просто обвели октябрь 2025 года в календаре (через год после халвинга, что соответствует паттерну времени пиков в 2013, 2017 и 2021 годах), вы бы угадали. Это не основано на каком-либо сложном анализе ончейн-данных или макрокорреляций, а просто потому, что часы цикла пробили точно по графику.

Это неудобный вывод, к которому нас подталкивает этот цикл. Ни один из инструментов, которые мы создали для идентификации вершин, ни одна из надежных макрокорреляций, ни один из индикаторов настроений, за которыми мы одержимо следили, не сработали. Сработала только самая простая вещь: временной график 4-летнего халвинг-цикла, остававшийся неизменным в каждом цикле с 2012 года.

Что принесет следующий цикл? Никто не может быть уверен. В 2020 году ожидали, что рост подтолкнут институциональные покупки или сам халвинг. Но вместо этого случилась глобальная пандемия, триллионы напечатанных долларов и волна ажиотажа вокруг рисковых активов, которую никто не предвидел. Конкретным катализатором цикла 2028–2029 годов может быть что угодно: например, лопнувший пузырь ИИ, вернувший ликвидность на крипторынок, новая крипторегуляция в США, разблокировавшая институциональный капитал, разворот ФРС из-за рецессии или что-то, о чем еще никто не думает. Попытки предсказать конкретную причину могут быть тщетны. История учит нас, что цикл сохранится. Просто его конкретная механика удивит всех.

Сейчас середина медвежьего рынка, дно еще не сформировано

Биткоин в настоящее время торгуется в диапазоне $62 000 – $63 000. Это примерно на 50% ниже исторического максимума в $126 296, достигнутого в октябре 2025 года. Текущая рыночная структура соответствует середине медвежьего рынка: дна еще нет, но и свободного падения тоже нет.

Структурно наиболее важным уровнем сейчас является 200-недельная скользящая средняя (EMA 200), которая на недельном графике находится примерно на уровне $68 832. На каждом медвежьем рынке биткоин находил поддержку на этом уровне или около него. Медвежьи рынки 2015 и 2022 годов демонстрировали консолидацию биткоина около 200-недельной EMA на недельном графике, прежде чем начался следующий бычий рынок. 200-недельная MA — не точный сигнал дна, это зона. Исторически биткоин слегка пробивал эту линию перед разворотом, проверяя решимость рынка перед началом следующей фазы накопления.

Недельный график биткоина с EMA 200: каждый медвежий цикл находил поддержку на этом уровне или около него перед началом следующего бычьего рынка (Источник: Bitstamp).

7 марта 2026 года на 3-дневном графике биткоина сформировался "крест смерти". Это тот же сигнал, который появлялся перед большими падениями в 2014, 2018 и 2022 годах. Если оглянуться на падения биткоина после каждого предыдущего 3-дневного "креста смерти":

3-дневный график биткоина: 7 марта 2026 года EMA 50 пересекла EMA 200 сверху вниз ("крест смерти"). Предыдущие "кресты смерти" приводили к падениям на 27%, 43% и 53% от точки пересечения соответственно (Источник: Bitstamp).

Пессимистичный прогноз: если 200-недельная MA не удержит и применить среднее историческое падение после "креста смерти", то цена может опуститься до $33 000 – $35 000. Это число, которое нужно держать в голове в рамках негативного сценария.

Базовый сценарий: учитывая тенденцию к уменьшению глубины просадок от цикла к циклу и наличие институционального спроса, которого не было на предыдущих медвежьих рынках, дно может сформироваться в диапазоне $45 000 – $55 000. По времени, применяя исторический ритм от вершины до дна, дно может прийтись на период с третьего по четвертый квартал 2026 года, особенно октябрь-ноябрь 2026 года, то есть примерно через год после пика.

Как выглядит подтвержденное дно: биткоин удерживает 200-недельную MA на закрытии недельных свечей в течение трех или более недель подряд. Отток средств из ETF стабилизируется после периода устойчивого вывода капитала. Индекс страха и жадности восстанавливается с уровней ниже 15 и удерживается выше 25 как минимум две недели. Когда эти условия сходятся вместе, а не просто достигается определенный ценовой уровень, это сигнализирует о начале фазы накопления.

Дно в 2026 году, вершина в 2029?

Как только текущая медвежья фаза завершится, модель цикла будет указывать на следующую последовательность:

III–IV кварталы 2026 года: биткоин достигает дна. 200-недельная MA и реализованная цена около $54 000 формируют зону поддержки. Исторически это лучшая зона накопления в любом цикле — период крайнего пессимизма перед началом следующей экспансии. Это также период, когда большинство розничных инвесторов, вошедших на вершине, сдаются и продают, передавая монеты долгосрочным держателям со скидкой.

2026–2027 годы: фаза накопления. Динамика цены боковая, скучная и с высокой волатильностью. Никаких крупных заголовков и импульса. На этой стадии кажется, что ничего не происходит, и именно поэтому большинство людей ее пропускает. Каждый предыдущий цикл имел точно такую же стадию между дном медвежьего рынка и началом следующего бычьего рынка.

Апрель 2028 года: следующий халвинг. Награда за блок снизится с 3,125 BTC до 1,5625 BTC. Давление продаж со стороны майнеров снова сократится вдвое. Институциональный спрос со стороны ETF-комплекса (к тому времени гораздо более масштабного, чем сегодня) начнет поглощать шок предложения. Биткоин начнет набирать импульс.

2028–2029 годы: пост-халвинговая экспансия. Если 4-летний цикл все еще работает, это следующий крупный бычий рынок. Исходя из последовательной временной закономерности, пик 2029 года, скорее всего, придется на III или IV квартал этого года.

Важно отметить: цикл 2025 года показал, что "безумные" вершины, которые двигали пики предыдущих циклов, могут больше не происходить тем же способом. По мере роста доли биткоина, принадлежащей институциям, и уменьшения доли розничного участия в общем спросе, вершины могут по-прежнему наступать без экстремальных показаний индикаторов, без параболической динамики цен и без очевидных сигналов, которые легко было бы распознать задним числом, как в предыдущих циклах. Чтобы зафиксировать прибыль на следующей вершине, вам понадобятся инструменты, отличные от тех, которые работали в 2021 году.

Заключение

Четырехлетний цикл биткоина не был сломан. Вершина наступила по графику, в правильной временной точке халвинг-цикла, цена превысила предыдущие максимумы и обновила исторический рекорд. Цикл работал точно так, как и ожидалось.

Сломались инструменты, которые люди использовали для идентификации вершины. Каждый классический ончейн-индикатор оказался нерабочим, потому что каждый классический ончейн-индикатор измеряет поведение розничных инвесторов, а розничных инвесторов не было в биткоине. Розничный капитал был систематически истощен через мемкоины, знаменитостные токены и высоко-FDV венчурные структуры выпуска токенов еще до того, как дошел до биткоина. К октябрю 2025 года розничное топливо, которое должно было обеспечить "безумную" вершину и запустить индикаторы эйфории, было израсходовано.

Институциональные покупатели, заменившие розничных, — ETF, MicroStrategy, профессиональные управляющие активами — создали рост на 215% от минимумов 2024 года до пика, но их действия не сопровождались параболическими свечами и не запустили ни одну сигнализацию. Индикаторы показывали спокойствие, но рынок все равно достиг вершины.

Единственное, что действительно сработало, — это временная закономерность самого цикла. Октябрь 2025 года, примерно через 535 дней после халвинга в апреле 2024 года и примерно за год до предполагаемого дна цикла, почти идеально соответствовал исторической временной закономерности. Не благодаря сложному анализу индикаторов, а потому что та же четырехлетняя структура, которая сохраняется с 2012 года, снова подтвердилась.

Биткоин сейчас находится на медвежьей стадии, соответствующей всем предыдущим пост-пиковым циклам. 200-недельная EMA — это структурный уровень поддержки, на котором удерживались все предыдущие медвежьи дна. Дальнейшая динамика будет следовать графику цикла. Конкретные катализаторы, конкретные характеристики движения и то, будут ли в итоге срабатывать старые индикаторы — все это непредсказуемо. Временная закономерность — единственный сигнал, который никогда не подводил.