Кури, ShenChao TechFlow

Вводная часть ShenChao:

Strategy, владеющая 847 000 биткойнами, 29 июня представила «Рамочную программу цифрового кредитного капитала», которая радикально меняет сценарий «только покупать, не продавать» последних четырех лет. Новая программа санкционирует продажу биткойнов для привлечения до 1,25 миллиарда долларов, устанавливает резерв наличных в размере 2,55 миллиарда долларов, увеличивает дивидендную доходность STRC до 12% и санкционирует обратный выкуп собственных ценных бумаг на сумму 1 миллиард долларов каждая. Контекст: MSTR упала на 36% за восемь дней, привилегированные акции STRC упали примерно на 24% ниже номинала, годовые дивидендные обязательства выросли в четыре раза за год до 1,2 миллиарда долларов. Для держателей акций это «программа остановки кровотечения», но сможет ли она его остановить, зависит от цены биткойна.

Strategy (ранее MicroStrategy) официально признала, что маховик бесконечной покупки криптовалюты за счет выпуска привилегированных акций больше не вращается.

29 июня крупнейший в мире корпоративный держатель биткойнов объявил о запуске «Рамочной программы цифрового кредитного капитала», используя комплексный механизм резервов наличных, обратного выкупа и продажи криптовалюты, чтобы поддержать свою почти вышедшую из-под контроля структуру капитала. Программа состоит из пяти компонентов: политика резервирования USD, пересмотренная дивидендная политика STRC, план обратного выкупа цифровых кредитных ценных бумаг, план обратного выкупа акций класса A, а также план монетизации биткойнов.

Самый шокирующий пункт: совет директоров компании санкционировал продажу биткойнов для привлечения до 1,25 миллиарда долларов, которые будут использоваться для пополнения резервов наличных, выплаты дивидендов по привилегированным акциям и процентов, а также для обратного выкупа собственных ценных бумаг. Для компании, сделавшей «никогда не продавать» частью своей веры, это равносильно официальному закладыванию институциональной основы для продажи криптовалюты.

Основатель Майкл Сэйлор в своем заявлении использовал формулировки, отличные от прежних. Он заявил, что биткойн по-прежнему является «основным резервным активом казны» компании, но тут же признал: «Цифровой кредит требует ликвидности, дисциплины и активного управления капиталом».

Если перевести: простого накопления биткойнов недостаточно, чтобы покрыть годовой дивидендный счет в 1,2 миллиарда долларов.

Дивидендная доходность STRC взлетела до 12%; падение привилегированных акций ниже номинала стало спусковым крючком

Чтобы понять эту программу, нужно сначала четко увидеть, насколько Strategy сейчас оказалась в пассивном положении.

Компания одновременно объявила о повышении годовой дивидендной доходности по привилегированным бессрочным акциям серии A с переменной ставкой STRC примерно с 11,5% на 50 базисных пунктов до 12,00%, вступающем в силу с 1 июля и в последующие даты фиксации. На первый взгляд это увеличение вознаграждения для инвесторов, но по сути это вынужденная мера из-за давления рынка — цена STRC упала до примерно 75–76 долларов, что примерно на 24% ниже номинала в 100 долларов, достигнув исторического минимума.

Падение STRC ниже номинала затронуло жизненно важный аспект модели финансирования Strategy. Эти привилегированные акции были «печатным станком» компании: их постоянный выпуск по цене, близкой к номиналу или выше, и использование вырученных средств для покупки биткойнов. Как только цена упала значительно ниже номинала, новые привилегированные акции просто не смогли бы быть выпущены по хорошей цене, и весь маховик финансирования остановился бы. Хулио Морено, руководитель исследований аналитического центра CryptoQuant, в отчете от 23 июня подсчитал: годовые дивидендные обязательства Strategy выросли примерно с 300 миллионов долларов в начале года до примерно 1,2 миллиарда долларов, увеличившись в четыре раза за год, при этом срок покрытия дивидендов сократился с более семи лет до примерно 14 месяцев. Он прямо рекомендовал компании приостановить покупку биткойнов и сначала восстановить резервы наличных до примерно 2,8 миллиарда долларов.

Для держателей привилегированных акций купон 12% звучит привлекательно, но при условии, что компания сможет его выплатить. Новая программа требует, чтобы резервы USD покрывали как минимум 12-месячные обязательства по дивидендам и процентам по привилегированным акциям, что фактически превращает вопрос «возможна ли своевременная выплата» в жесткое ограничение.

Резерв наличных в 2,55 миллиарда долларов: переход от «накопления криптовалюты» к «накоплению наличных»

Резервы наличных Strategy растут с заметной скоростью, и направление полностью противоположно прежнему.

Согласно документу компании 8-K, по состоянию на 28 июня баланс резервов USD составлял 2,55 миллиарда долларов, включая ожидаемые денежные поступления от дополнительной эмиссии акций класса A через механизм ATM, но еще не зачисленные. Эта цифра заметно выросла по сравнению с 1,4 миллиарда долларов на 21 июня и 1,44 миллиарда долларов, установленными при создании в начале декабря 2025 года. Откуда деньги? Ответ: продажа собственных акций, а не покупка криптовалюты.

Операции последних трех недель уже намекали на изменение курса. На неделе 22 июня компания купила всего 520 биткойнов на сумму около 34,9 миллиона долларов, что составляет треть от предыдущей недели; в то же время она продала 2,71 миллиона обыкновенных акций MSTR, привлекла 335,5 миллиона долларов, но инвестировала в биткойны менее 11% от этой суммы, а остальное пошло на пополнение резервов наличных.

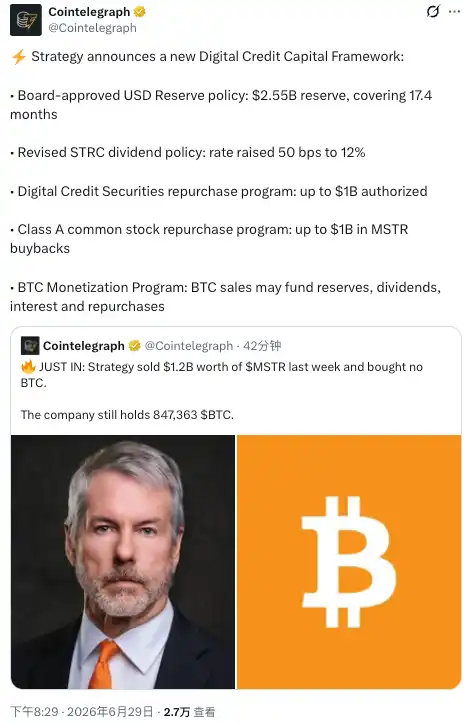

Cointelegraph в сообщении от 29 июня заявил, что Strategy на прошлой неделе продала акций MSTR на 1,2 миллиарда долларов и не купила ни одного биткойна. Если эта цифра верна, это означает, что интенсивность продажи акций для пополнения наличных еще больше возрастает (примечание: объем продаж на 1,2 миллиарда долларов за одну неделю значительно превышает ранее раскрытые еженедельные данные; перед публикацией необходимо свериться с последними документами компании). Компания по-прежнему владеет 847 363 биткойнами со средневзвешенной стоимостью около 75 651 доллар за биткойн.

Цена перехода к «накоплению наличных» — разводнение. Дополнительная эмиссия акций, когда цена MSTR ниже чистой стоимости биткойна на акцию, размывает количество биткойнов, приходящихся на одну акцию. На этой неделе MSTR упала примерно до 82 долларов, приблизившись к двухлетнему минимуму в 81,81 доллара; «премия», на которой работал маховик, исчезла.

Обратный выкуп на 1 миллиард долларов каждый: попытка выкупить дисконт

В программе также скрыты два «инструмента» обратного выкупа: план обратного выкупа цифровых кредитных ценных бумаг и план обратного выкупа акций класса A, санкционированные лимиты до 1 миллиарда долларов каждый.

Логика проста. И привилегированные акции, такие как STRC, и обыкновенные акции MSTR торгуются с большим дисконтом. Теоретически компания, используя наличные (или выручку от продажи криптовалюты) для обратного выкупа на низких уровнях, может уменьшить дисконт и поддержать цену. Критик биткойна Питер Шифф в последние дни неоднократно выступал на X, утверждая, что лучшим выбором для Сэйлора является продажа биткойнов и обратный выкуп акций, чтобы сократить дисконт.

Теперь Strategy официально включила эту рекомендацию в свою программу, но Шифф одновременно предупредил, что принудительная продажа криптовалюты может, наоборот, обрушить цену биткойна, ввергнув всю структуру в спираль смерти.

Будет ли обратный выкуп эффективным, зависит от того, сколько наличных есть у компании. Для инвесторов, владеющих MSTR или привилегированными акциями, санкционированные 1 миллиард долларов — это лишь верхний предел, что не означает, что они обязательно будут полностью использованы; реальные объемы покупок будут видны из последующих раскрытий.

Не только остановка кровотечения: юридическое расследование и долговое бремя

Эта программа была спешно представлена под действием множества факторов, и недостаточно смотреть только на финансовые показатели.

25 июня Rosen Law Firm сообщила, что расследует деятельность Strategy и Сэйлора, указывая на возможное предоставление инвесторам «существенно вводящей в заблуждение информации» о владении биткойнами. Расследование охватывает все пять ценных бумаг: MSTR, STRF, STRC, STRK, STRD. Это расследование все еще находится на ранней стадии, официальный иск еще не подан, но время его появления совпало с продолжающимся падением цен на акции.

Долговая нагрузка также высока.

По сообщениям ряда СМИ, совокупный долг на балансе Strategy составляет около 8,2 миллиарда долларов. С начала 2026 года резервы наличных сократились примерно на 38%, а компания в мае также проводила выкуп долга. Текущая цена биткойна составляет около 60 000 долларов, что ниже себестоимости всех партий покупки Strategy с 2024 по 2026 год, а нереализованные убытки находятся в диапазоне от 10,6 до 14 миллиардов долларов (по данным различных источников).

Для инвесторов, которые сейчас наблюдают, ключевой показатель, на который следует обратить внимание, — это величина дисконта цены акций MSTR к чистой стоимости биткойна на акцию. Если дисконт останется слишком глубоким, двигатель дополнительной эмиссии через ATM заглохнет. Именно этого исхода, который эта программа действительно пытается избежать, но, возможно, не сможет избежать, и следует опасаться.