Примечание редактора: нарратив ИИ-транзакций продолжает расширяться с чипов и моделей на уровень инфраструктуры данных.

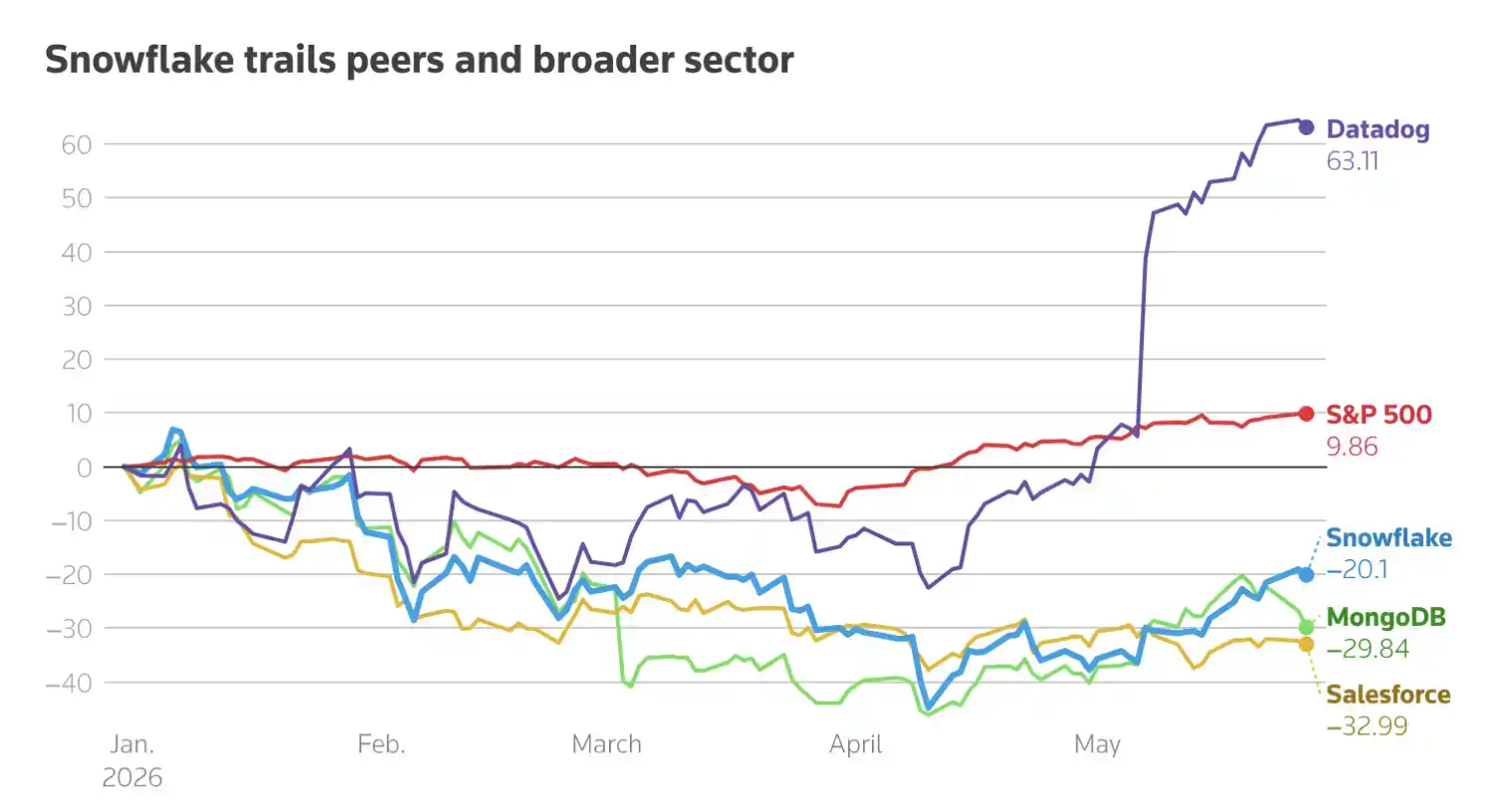

После падения курса акций с начала года, Snowflake в связи с повышением годовых прогнозов по выручке и достижением пятилетнего соглашения о сотрудничестве с AWS на 6 миллиардов долларов продемонстрировала рост более чем на 33% за один день. Эта реакция рынка связана не только с превышением прогнозов по отчетности, но и с тем, что инвесторы начали переоценивать место Snowflake в цепочке внедрения ИИ на предприятиях.

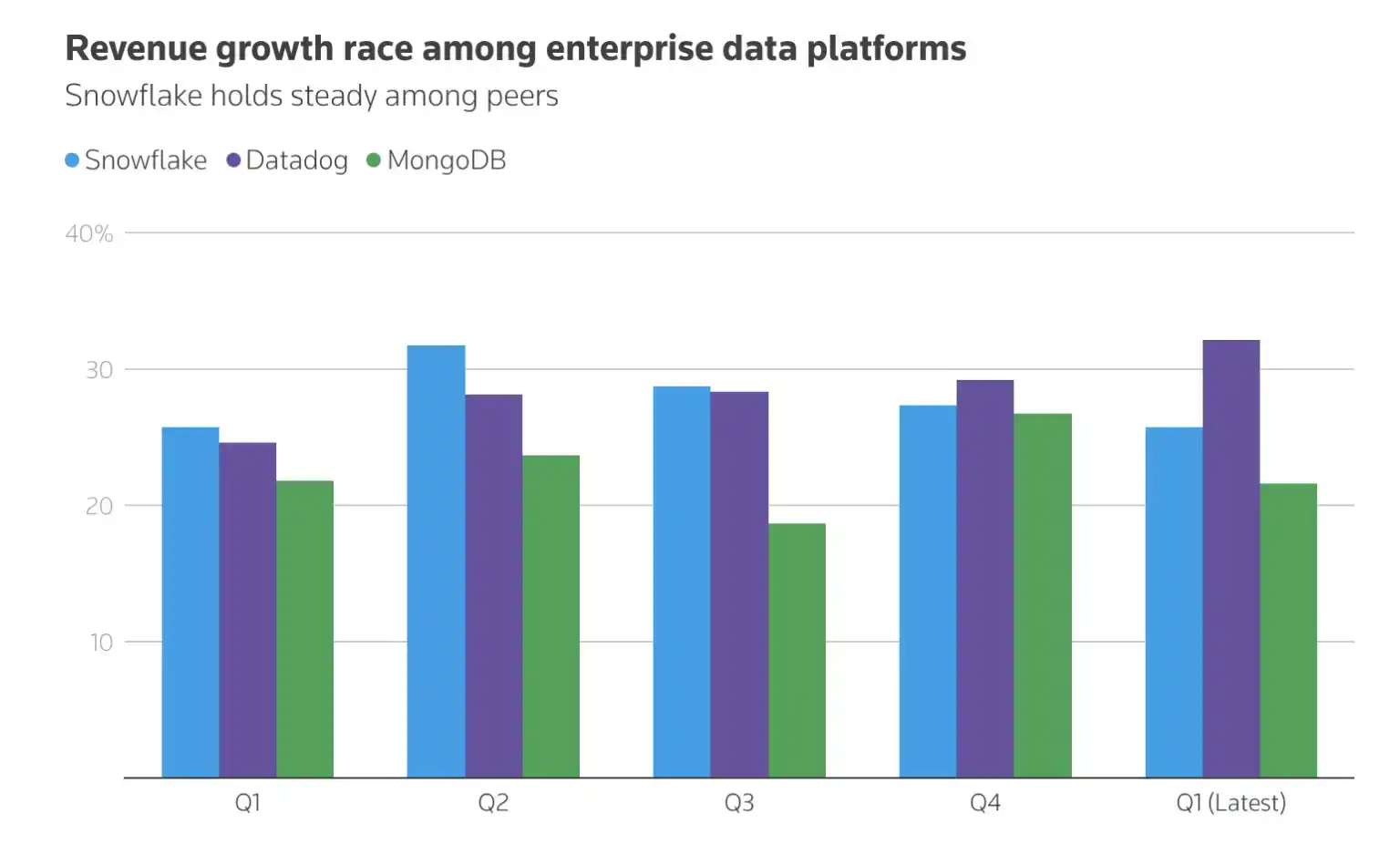

За последний год компании-разработчики корпоративного программного обеспечения столкнулись с вопросом: станет ли ИИ драйвером роста или, наоборот, ослабит их существующую бизнес-модель? Последние результаты Snowflake и сотрудничество с AWS дают относительно четкий ответ — когда предприятия начинают массово внедрять ИИ-приложения, возможности хранения, обработки, анализа данных и развертывания моделей становятся еще более важными.

В рамках этого сотрудничества поставки чипов AWS Graviton решают проблему ограничений вычислительных мощностей, а более глубокая интеграция платформы Snowflake с ИИ-нагрузками AWS указывает на более глубокую потребность предприятий: им нужно не просто «использовать ИИ», а подключать свои собственные данные к ИИ-процессам, создавая работоспособные, управляемые и масштабируемые прикладные системы.

Это также причина, по которой Snowflake вновь включена в нарратив «победителей ИИ». Акции ИИ-софта ранее пережили распродажи, рынок сомневался, «может ли ИИ реально приносить доход». Но случай Snowflake показывает, что как только ИИ превращается из демонстрации концепции в реальный рост доходов, настроения рынка могут быстро развернуться. Повышение целевой цены как минимум 30 аналитиками как раз показывает, что рынок капитала переоценивает стоимость платформы данных в цикле ИИ-инфраструктуры.

Более важно то, что эта сделка также усиливает присутствие экосистемы собственных чипов AWS. От Anthropic, OpenAI, Meta и Uber до Snowflake — Amazon через облако, чипы и сотрудничество с корпоративным ПО все глубже внедряет себя в ИИ-инфраструктуру. Для Snowflake это означает, что она больше не просто компания, предоставляющая корпоративные хранилища данных, а становится ключевым уровнем данных в процессе внедрения корпоративных ИИ-приложений.

Ниже следует оригинальный текст:

28 мая акции Snowflake в четверг выросли более чем на 33%. Ранее компания повысила годовой прогноз по выручке и заключила с Amazon соглашение о сотрудничестве на 6 миллиардов долларов, что укрепило уверенность инвесторов в том, что она станет одним из основных бенефициаров бума ИИ.

Это пятилетнее соглашение с Amazon Web Services (AWS) обеспечит Snowflake критически важными поставками чипов AWS Graviton. В настоящее время, в условиях резкого роста использования ИИ, вычислительные ресурсы становятся все более дефицитными.

Это соглашение также углубит интеграцию продуктов Snowflake для хранения, обработки и анализа данных с ИИ-нагрузками в облаке AWS. По мере быстрого расширения масштабов внедрения ИИ на предприятиях, Snowflake сможет удовлетворить растущий спрос. В настоящее время большинство клиентов Snowflake работают на AWS.

После объявления как минимум 30 аналитиков повысили целевую цену Snowflake, увеличив ее среднее значение со 230 долларов до выхода квартального отчета в среду до 280 долларов. На утренних торгах акции последний раз торговались по 233,50 доллара.

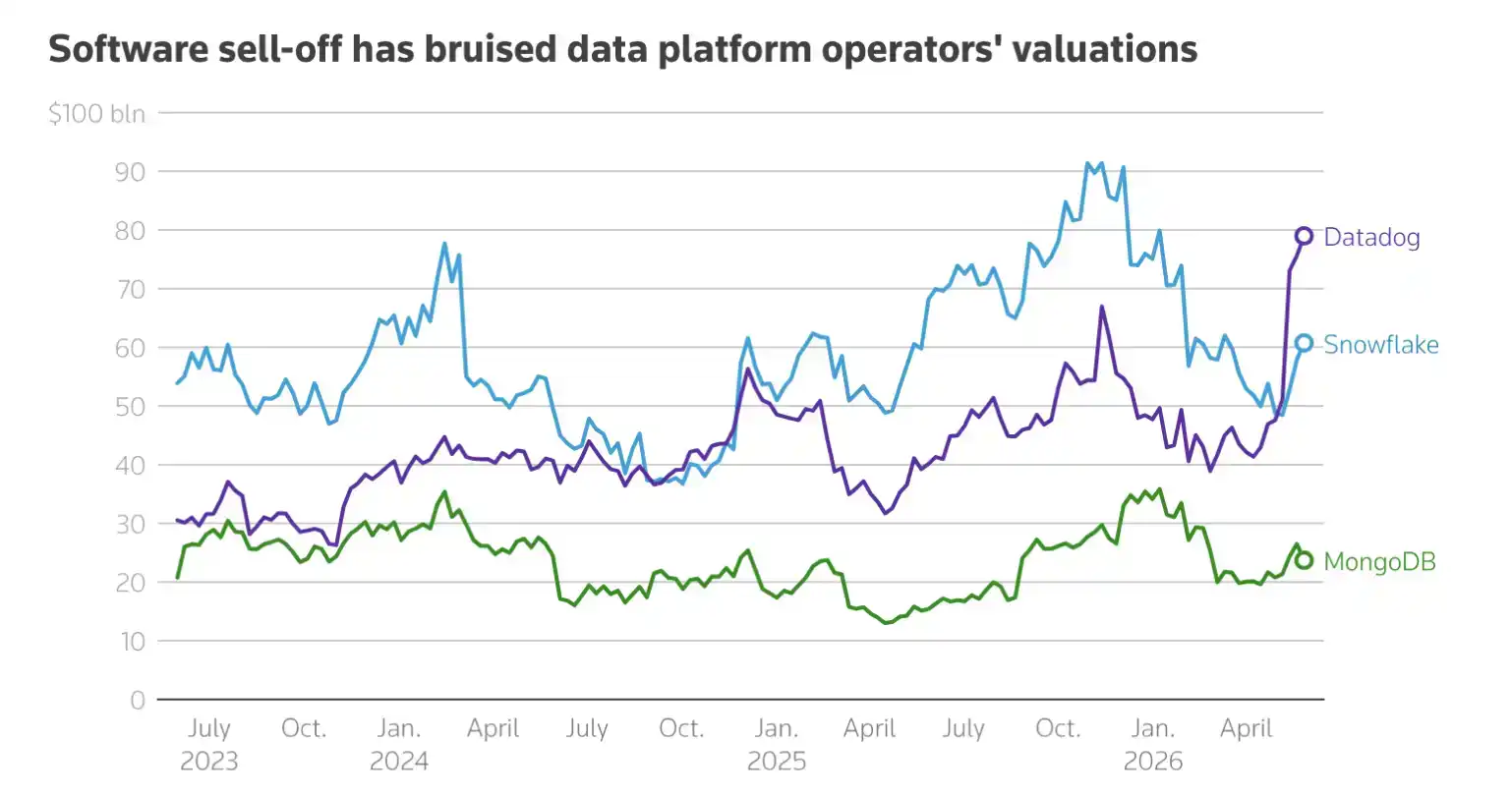

Если текущий рост сохранится, рыночная капитализация Snowflake увеличится примерно на 20 миллиардов долларов с текущих 607,5 миллиарда долларов.

Мэтт Бритцман, старший аналитик по акциям Hargreaves Lansdown, отметил, что резкий рост акций Snowflake — до закрытия предыдущей торговой сессии в этом году они упали на 20% — «показывает, насколько сильны были сомнения, накопившиеся на рынке, пока компании, связанные с данными, страдали от более широкой волны распродаж акций ИИ-софта».

«Но это также показывает, как быстро могут измениться настроения рынка, как только компания докажет, что ИИ уже способствует росту доходов, а не просто украшает презентации».

В настоящее время прогнозируемое соотношение P/E (цена/прибыль) Snowflake на ближайшие 12 месяцев составляет 85,21, в то время как у Datadog — 85,19, а у MongoDB — 47,17. Более высокий коэффициент P/E обычно означает, что инвесторы делают ставку на более сильный будущий рост.

Ранее рынок опасался, что ИИ нарушит работу корпоративного программного обеспечения, что оказало давление на Snowflake. Теперь компания внедряет ИИ в свою платформу, помогая предприятиям объединять данные из различных источников, проводить анализ и создавать ИИ-инструменты.

«Мы считаем, что эти результаты отчетности позволят Snowflake четко войти в лагерь „победителей ИИ“ и заслужить более высокие мультипликаторы оценки», — заявил Патрик Колвилл, аналитик по исследованию акций Scotiabank. Он добавил, что это ясно показывает, что Snowflake извлекает выгоду из роста внедрения ИИ на предприятиях.

Snowflake помогает предприятиям хранить, управлять и анализировать все свои данные на одной платформе. Ее ИИ-инструменты, такие как Cortex Code и Snowpark, активно внедряются. Эти инструменты позволяют компаниям создавать генеративные ИИ-приложения на основе собственных данных и развертывать модели машинного обучения.

Это соглашение также вновь свидетельствует о доверии к бизнесу Amazon по производству собственных чипов. За последние несколько месяцев Amazon заключила контракты с рядом важных клиентов, включая Anthropic, OpenAI, материнскую компанию Facebook Meta и Uber.