Автор: Юкиноуэ Такаси

Полупроводниковая индустрия, в особенности рынок памяти, в настоящее время переживает необычайный рост, который можно охарактеризовать только как «взрывной». Слова вроде «бурное развитие» совершенно не способны передать это явление. Достаточно взглянуть на графики, чтобы поразиться его масштабам.

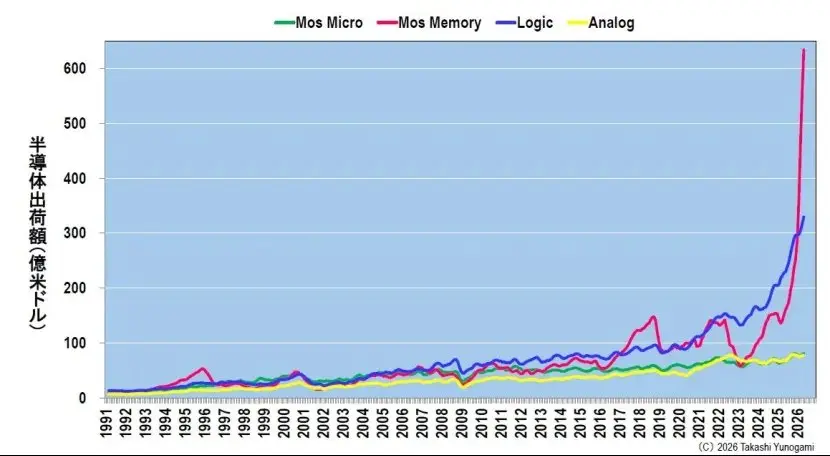

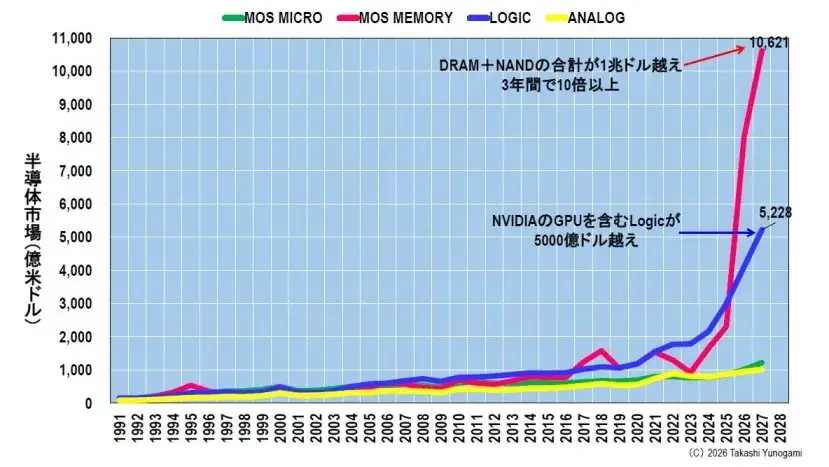

На Рис. 1 показаны трехмесячные скользящие средние значения отгрузок различных типов полупроводников с 1991 по апрель 2026 года по данным Всемирной статистики торговли полупроводниками (WSTS). За последние 30 лет, несмотря на колебания экономической конъюнктуры, четыре основные категории: микропроцессоры, память, логические микросхемы и аналоговые микросхемы, в целом демонстрировали устойчивую тенденцию к росту. Это представляет собой «нормальный путь развития» полупроводниковой индустрии.

Однако с примерно 2024 года логические микросхемы, а в последнее время особенно память, демонстрируют почти вертикальный рост, полностью переворачивающий традиционные представления. Рост памяти особенно поразителен, почти достигая пика на графике. Этот рост настолько стремительный, что кажется, будто 30-летняя история накопленного роста была всего лишь разминкой.

Исходя из многолетнего опыта пристального наблюдения за рынком полупроводников, я могу с уверенностью сказать, что рынок памяти никогда не видел настолько крутого роста. Это историческая аномалия, сотрясающая сами основы полупроводниковой индустрии.

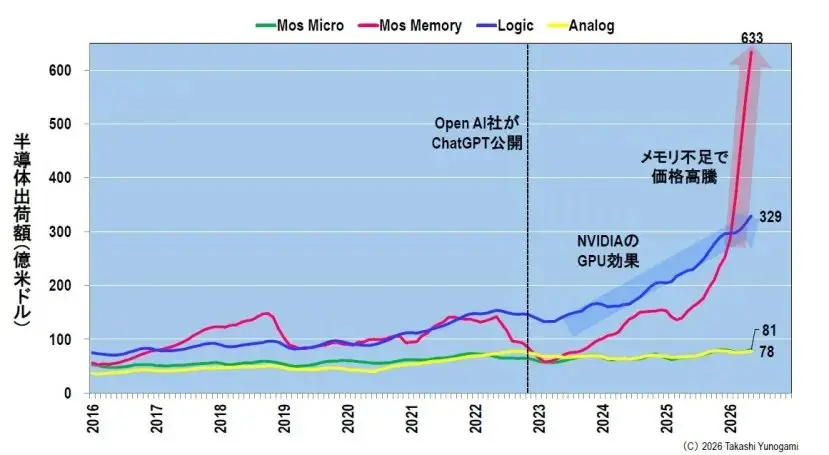

За примерно 10 лет рост составил в 10 раз, при шокирующем годовом росте в 285%. На Рис. 2 этот взрывной рост показан с акцентом на период с 2016 года и далее. В 2016 году месячный объем отгрузок МОП-памяти составлял около $5,6 млрд. После кратковременного бума в период «пузыря памяти» 2017-2018 годов к началу спада в 2023 году отгрузки рухнули до $5,8 млрд. Это была самая низкая точка спада в полупроводниковой индустрии.

Однако последовавшее восстановление, или, точнее, взрывной рост. По состоянию на май 2026 года ежемесячные отгрузки памяти взлетели до $63,3 млрд. По сравнению с уровнем 2016 года рост более чем в 11 раз произошел всего за десять лет. По сравнению с низшей точкой в начале 2023 года рост составил примерно в 10,7 раз всего за несколько лет.

Точно так же, Рис. 2 показывает, что объем бизнеса логических микросхем, включая GPU NVIDIA, также вырос с $13,3 млрд до $31,6 млрд, что ясно демонстрирует «эффект GPU NVIDIA» и «эффект ИИ». Однако даже рост бизнеса логических микросхем выглядит умеренным по сравнению со взрывным ростом памяти.

Аномалия становится еще более очевидной, если смотреть на темпы роста. На Рис. 3 показан годовой темп роста тех же данных, где недавний годовой темп роста для памяти достиг рекордных 285%.

Для справки, даже на пике предыдущего «пузыря памяти» (примерно в 2017 году) годовой рост составлял около 60%. По сравнению с этим вы можете понять, насколько поразительны текущие темпы роста. Рассматривая другие три категории на Рис. 3, даже логические микросхемы показывают лишь около 40%, в то время как микроконтроллеры и аналоговые микросхемы — всего 14-19%. Другими словами, только память по-настоящему достигла «другого уровня» роста.

DRAM и NAND переживают взрывной рост

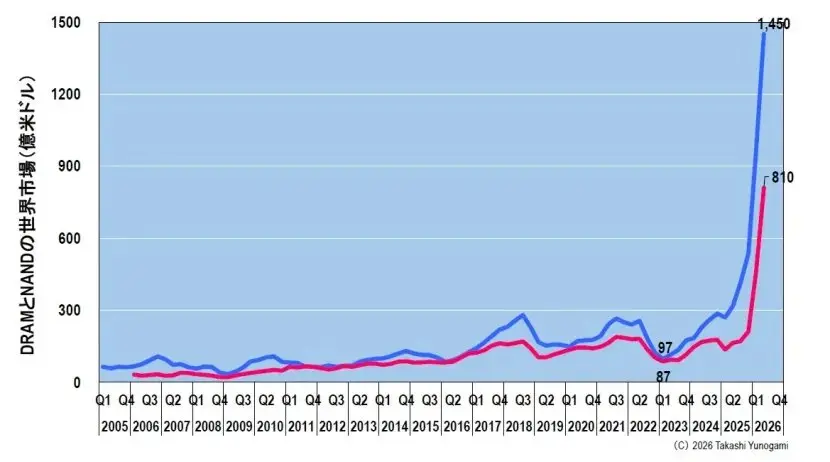

Внутри рынка памяти основными движущими силами взрывного роста являются два продукта: DRAM и флэш-память NAND (далее NAND). На Рис. 4 показана квартальная динамика мирового рынка DRAM и NAND на основе данных TrendForce.

В начале 2023 года, на спаде полупроводниковой индустрии, цена на DRAM достигла дна, составив всего $9,7 млрд, а цена на NAND также упала до $8,7 млрд. Это были темные времена, когда все производители памяти несли убытки и были вынуждены сокращать производство.

Однако, по прогнозам, к второму кварталу 2026 года размер рынка DRAM подскочит до $145 млрд, а рынок NAND достигнет $81 млрд. По сравнению с минимумом начала 2023 года рынок DRAM вырос примерно в 15 раз, а рынок NAND — примерно в 9 раз. Если сложить оба показателя, квартальный итог составит $226 млрд, а годовой — более $900 млрд, что на первый взгляд кажется невероятным масштабом.

Продукт, который когда-то считался «дешевым стандартом» или «товаром»: память, теперь готовится отобрать лидерство в полупроводниковой индустрии у микрокомпьютеров (таких как логические микросхемы и MPU).

Причина — аномальный скачок цен на память и пластины

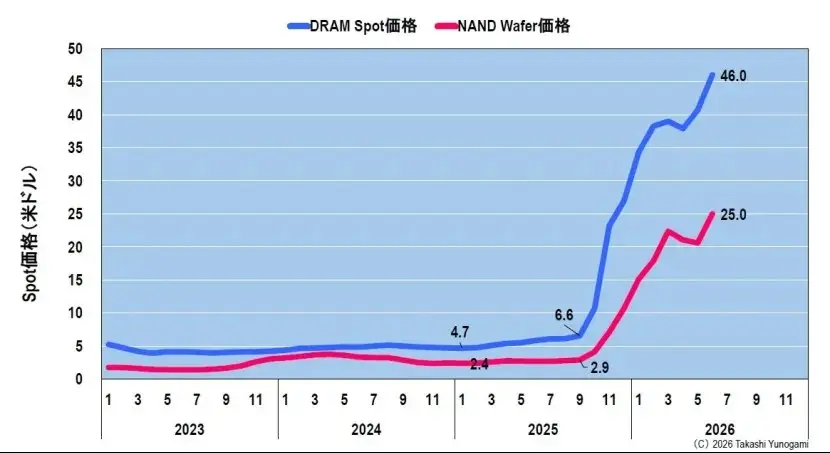

Почему рынок памяти расширился до таких масштабов? Ключевой момент заключается в том, что этот взрывной рост обусловлен не просто увеличением объема отгрузок, а в первую очередь аномальным скачком самих цен на память.

На Рис. 5 показаны тенденции спотовых цен на DRAM (DDR5 16Gb 2Gx8) и цен на пластины NAND (1Tb TLC). В начале 2025 года спотовая цена на DRAM составляла всего $4,70. В последнее время цена взлетела до $46,00, что примерно в 10 раз выше. Цена на пластины NAND также выросла с $2,40 до $25,00, что также примерно в 10 раз.

Другими словами, основная причина десятикратного роста рынка — не десятикратное увеличение объема отгрузок, а почти десятикратный скачок «цены за единицу». Даже если продажи памяти останутся неизменными, доход вырастет в десять раз. Такой механизм лежит в основе взрывного роста рынка памяти.

Для производителей памяти это идеальная среда. В конце концов, цена растет автоматически, без необходимости существенных капиталовложений, что значительно повышает рентабельность. Как будет обсуждаться далее, стремительный рост акций производителей памяти также обусловлен быстрым ростом прибыли благодаря этим аномальным повышениям цен.

Причина скачка цен

Так почему же взлетели цены на память? Потому что спрос намного превышает предложение, но, проследив корни этого спроса, мы обнаружим, что он обусловлен огромными инвестициями гигантских операторов центров обработки данных.

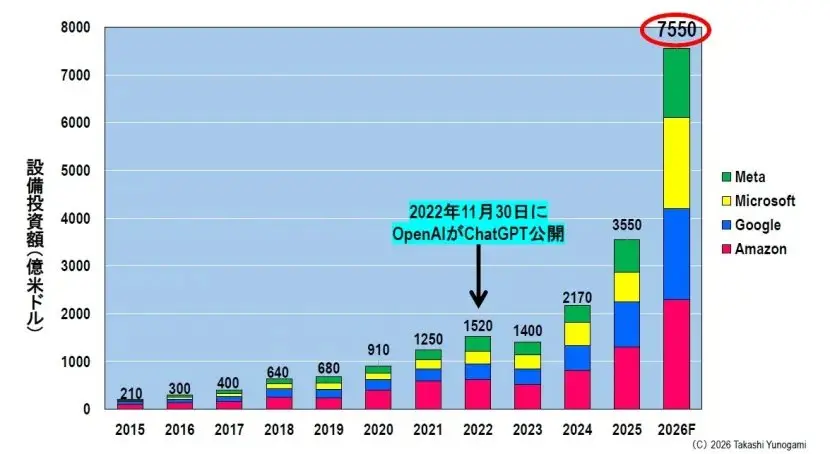

На Рис. 6 показана динамика капитальных затрат четырех крупнейших гиперскейлеров (Amazon, Google, Microsoft и Meta). В 2015 году совокупные капитальные затраты этих четырех компаний составляли всего $21 млрд. Даже тогда это считалось «огромной суммой».

Однако с выпуском OpenAI ChatGPT в ноябре 2022 года и началом бума генеративного искусственного интеллекта кривая капитальных инвестиций резко пошла вверх. Ожидается, что в 2025 году совокупные инвестиции этих четырех компаний достигнут $355 млрд, а в 2026 году — ошеломляющих $755 млрд. Это представляет собой беспрецедентную инвестиционную лихорадку: всего за десять с небольшим лет с 2015 года объем инвестиций вырос примерно в 36 раз.

$755 млрд — это более 120 трлн иен. Всего четыре компании планируют за один год вложить сумму, сопоставимую с бюджетом Японии (общий счет), в инфраструктуру центров обработки данных и ИИ. Это показывает, насколько необычна эта ситуация.

Центры обработки данных для ИИ подобны «черной дыре»

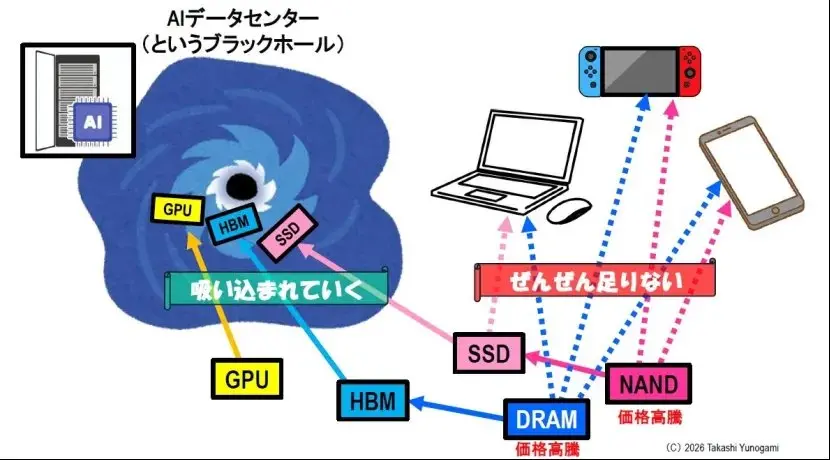

Конечным пунктом назначения этих огромных инвестиций являются центры обработки данных для ИИ. На Рис. 7 текущая ситуация представлена в виде схемы.

Поскольку гиперскейлеры конкурируют за инвестиции в центры обработки данных для ИИ, необходимые для обучения и вывода ИИ полупроводники: GPU таких компаний, как NVIDIA, высокоскоростная память HBM, используемая в этих GPU, а также высокоемкие SSD с флэш-памятью NAND, один за другим засасываются в «черную дыру» центров обработки данных для ИИ.

Производители памяти отдают приоритет производству высокомаржинальной памяти HBM, а также высокопроизводительных DRAM и NAND для ЦОД. Это естественное бизнес-решение. Следовательно, производственные мощности перераспределяются в сторону ИИ, что приводит к значительному сокращению доступных мощностей для других применений.

Наиболее пострадавшими от этого оказались DRAM и NAND для потребительской электроники, такой как ПК, смартфоны и игровые приставки. На эти продукты наблюдается серьезная нехватка памяти, доходящая до состояния «полного дефицита».

При ограниченных производственных мощностях, если спрос концентрируется только на центрах обработки данных для ИИ, память для потребительской электроники неизбежно истощается. Это приводит к острой конкуренции за ограниченное предложение, что, в свою очередь, взвинчивает цены. Это напрямую связано с упомянутым выше аномальным скачком цен на память.

Действительно, производители ПК и смартфонов уже начали подавать сигналы бедствия, заявляя, что не могут получить необходимую им память, а затраты на закупки стремительно растут, вынуждая их перекладывать эти расходы на цены продукции. Как ни парадоксально, в тени роста ИИ цифровые устройства, которые мы используем ежедневно, становятся все дороже и даже дефицитнее.

Прогнозы рынка полупроводников «совершенно ошибочны»

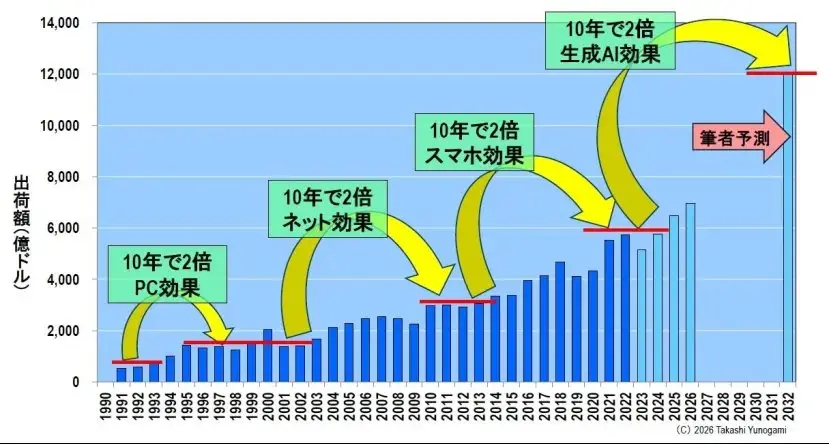

В 2023 году я делал прогноз развития мирового рынка полупроводников до 2032 года, как показано на Рис. 8. Анализируя историю полупроводниковой индустрии и учитывая «эффект ПК», «эффект интернета», «эффект смартфона» и надвигающийся «эффект полупроводников для ИИ», я прогнозировал, что рынок будет расти примерно в «два раза каждые десять лет».

Согласно этому прогнозу, к 2032 году объем рынка должен был достичь около $1,2 трлн. В то время я считал этот прогноз довольно оптимистичным.

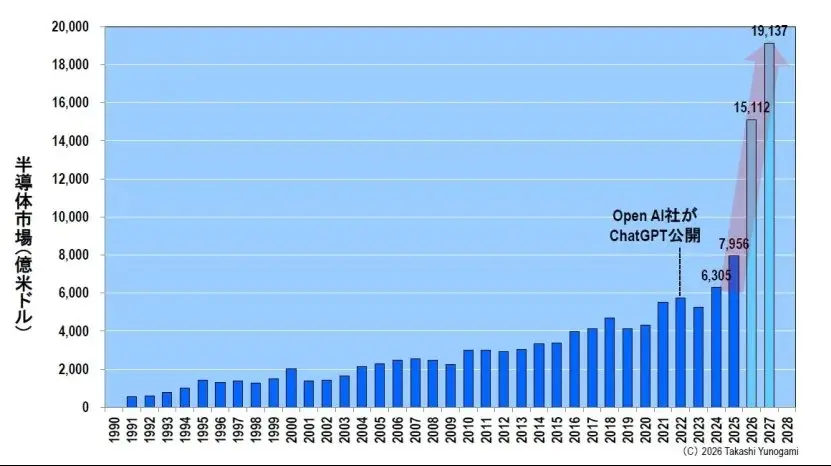

Однако этот прогноз оказался совершенно неверным. Фактически, он ошибочен из-за своей чрезмерной консервативности. См. Рис. 9. Согласно весеннему прогнозу WSTS на 2026 год, объем мирового рынка полупроводников достигнет $630,5 млрд в 2024 году, $795,6 млрд в 2025 году и преодолеет отметку в $1,5 трлн в 2026 году, достигнув $1,5112 трлн. Кроме того, ожидается, что к 2027 году он быстро вырастет до $1,9137 трлн, приблизившись к $2 трлн.

За несколько лет объем рынка легко превзошел мой прогноз в $1,2 трлн на 2032 год. Прогноз на 2032 год был достигнут уже в 2026 году. Это не означает, что предыдущий прогноз был «слишком оптимистичным»; скорее, разрушительная сила бума ИИ полностью перевернула все прежние условности полупроводниковой индустрии.

На Рис. 10 ясно видно, что этот быстрый рост обусловлен памятью (включая DRAM и NAND) и логическими микросхемами (включая GPU). Ожидается, что память преодолеет отметку в $1 трлн к 2027 году, что отражает описанный выше взрывной рост DRAM+NAND. Рынок логических микросхем, по прогнозам, также превысит $500 млрд.

С другой стороны, аналоговые микросхемы и микрополупроводники остаются почти на одном уровне. Другими словами, общий рост рынка полупроводников неравномерен; напротив, только эти два сектора, связанные с ИИ, растут беспрецедентными темпами, подтягивая за собой весь рынок. Это крайне искаженная структура роста.

Как долго продлится этот бум?

А теперь давайте ответим на самый волнующий вопрос: «Как долго продлится бум ИИ и связанный с ним рост?»

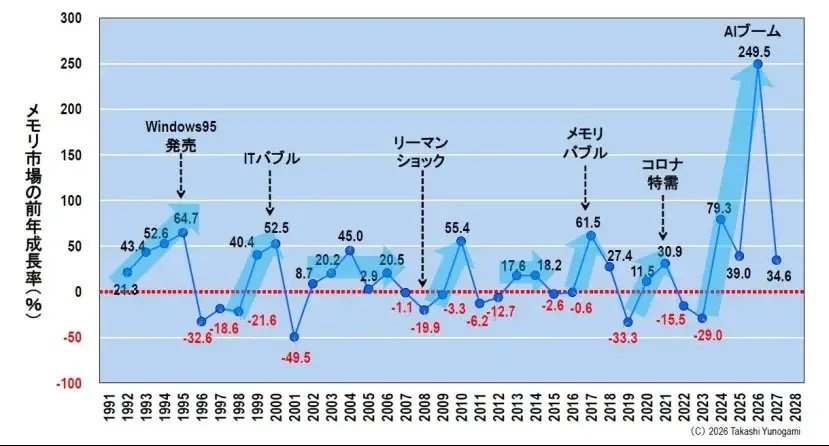

Ключ к пониманию этого — долгая история рынка памяти. На Рис. 11 показаны годовые темпы роста рынка памяти за последние 35 лет, начиная с 1991 года. На графике отражены бесчисленные взлеты и падения, через которые прошла полупроводниковая индустрия.

От бума после выпуска Windows 95 в 1995 году до пузыря доткомов 2000 года и его последующего краха, пузыря памяти 2017-2018 годов, краха Lehman Brothers в 2008 году и бума, начавшегося с COVID-19 в 2020 году, полупроводниковая индустрия пережила взлеты и падения.

Здесь стоит обратить внимание не на высоту отдельных пиков, а на «продолжительность» периода положительного роста. Тщательный анализ Рис. 11 показывает ключевой факт: в любой исторический период максимальная продолжительность периода, в течение которого рынок памяти демонстрировал среднегодовой положительный рост, составляла всего пять лет. За последние 35 лет не было ни одного случая, когда бы положительный рост сохранялся шесть или семь лет подряд.

Почему рынок выходит на плато через пять лет? Потому что рынок памяти по своей сути подвержен влиянию «кремниевого цикла», который включает всплеск спроса, рост цен, увеличение производственных инвестиций компаниями, перепроизводство и обвал цен.

Если бум продолжается, компании неизбежно спешат инвестировать в оборудование, что в конечном итоге приводит к избытку предложения и резкому падению цен. Это неизбежный механизм, обусловленный самой природой памяти как продукта.

Согласно историческим закономерностям, нынешний бум ИИ, который привел к значительному росту рынка памяти, начавшийся с минимума в 2023 году и достигший пика в 2024 году, должен закончиться самое позднее к 2028 году, а возможно, достигнет пика уже в 2027 году.

Неизбежно найдутся те, кто скажет, что «на этот раз все по-другому» или «ИИ — это особенность», но мы не должны забывать, что подобные заявления звучали во время каждого предыдущего экономического пузыря.

Чем выше гора, тем глубже долина

История полупроводниковой индустрии также учит нас еще одному неоспоримому закону: «Чем выше пик, тем глубже последующая долина».

Если вы посмотрите еще раз на Рис. 11, этот закон станет очевидным. Пузырь доткомов достиг пика годового роста более 50% в 2000 году, но сразу за ним последовала пропасть в -49,5% в 2001 году. Точно так же пузырь памяти 2017-2018 годов достиг пика более 60%, а затем резко упал на 33% в 2019 году. В этой отрасли чем выше пик бума, тем сильнее и дольше часто бывает последующий спад.

Давайте снова посмотрим на текущий бум ИИ. Годовой рост в 285% — это беспрецедентный пик, намного превышающий любые предыдущие пузыри. Его рост настолько велик, что пики пузыря доткомов и пузыря памяти кажутся ничтожными по сравнению с ним.

Применяя этот принцип, вывод очевиден. За этим беспрецедентным бумом последует «долина», которая, вероятно, будет глубже и суровее, чем любая, которую полупроводниковая индустрия испытывала ранее. Нам следует подготовиться к чрезвычайно тяжелой рецессии, которая, как ожидается, начнется в 2027-2028 годах, и справиться с ней будет непросто.

Резкий рост акций производителей памяти и «миллиардеры»

В настоящее время акции производителей памяти повсеместно взлетают. Это вполне ожидаемо, поскольку рост цен приводит к резкому увеличению их прибыли.

Символичным примером является Kioxia. Рост акций этой компании привел к тому, что 600 инвесторов, можно сказать, «миллиардеров», получили нереализованную прибыль в размере более 1 миллиарда иен от принадлежащих им акций. Вся отрасль охвачена беспрецедентной атмосферой праздника.

Однако сейчас нам нужно сохранять хладнокровие. Цены на акции — это зеркало, отражающее ожидания будущего. Когда эти ожидания становятся слишком завышенными, если реальность хоть немного не соответствует им, цены на акции могут мгновенно рухнуть.

Чем выше гора, тем глубже долина. Это относится и к ценам на акции, а не только к объему рынка. После каждого предыдущего лопнувшего пузыря наблюдалась картина, когда миллиардеры, разбогатевшие на пике пузыря, вынуждены были значительно сокращать активы с наступлением рецессии.

Сейчас, в период бума, самое время серьезно подготовиться к рецессии. Этот бум не будет длиться вечно. История показывает, что положительный рост на рынке памяти длится максимум пять лет, после чего наступает период спада (по крайней мере, так кажется). Чем выше пик, тем глубже долина. Поэтому я настоятельно призываю компании, которые сейчас наслаждаются бумом: «Пока бум продолжается, вы должны серьезно подготовиться к рецессии».