Генеративный ИИ превращается из «чат-бота» в интеллектуального агента (AI Agent), способного самостоятельно выполнять работу. Вместе с этим возникает практическая проблема: как эти кремниевые «сотрудники» будут получать деньги и платить? Традиционная банковская система — верификация личности, ручное подтверждение, корпоративные счета — изначально не распознает AI Agent.

Быстро формирующийся ответ: создать для ИИ «естественный денежный слой» на основе стейблкоинов (USDC, USDT, а также процентных стейблкоинов). В этой статье анализируются практические шаги лидеров отрасли, таких как Coinbase, Circle, Stripe, в этой сфере, а также обсуждаются риски, связанные с соблюдением нормативных требований и безопасностью.

Технологическая инфраструктура готова, но как привести ее в движение — по-прежнему большая проблема.

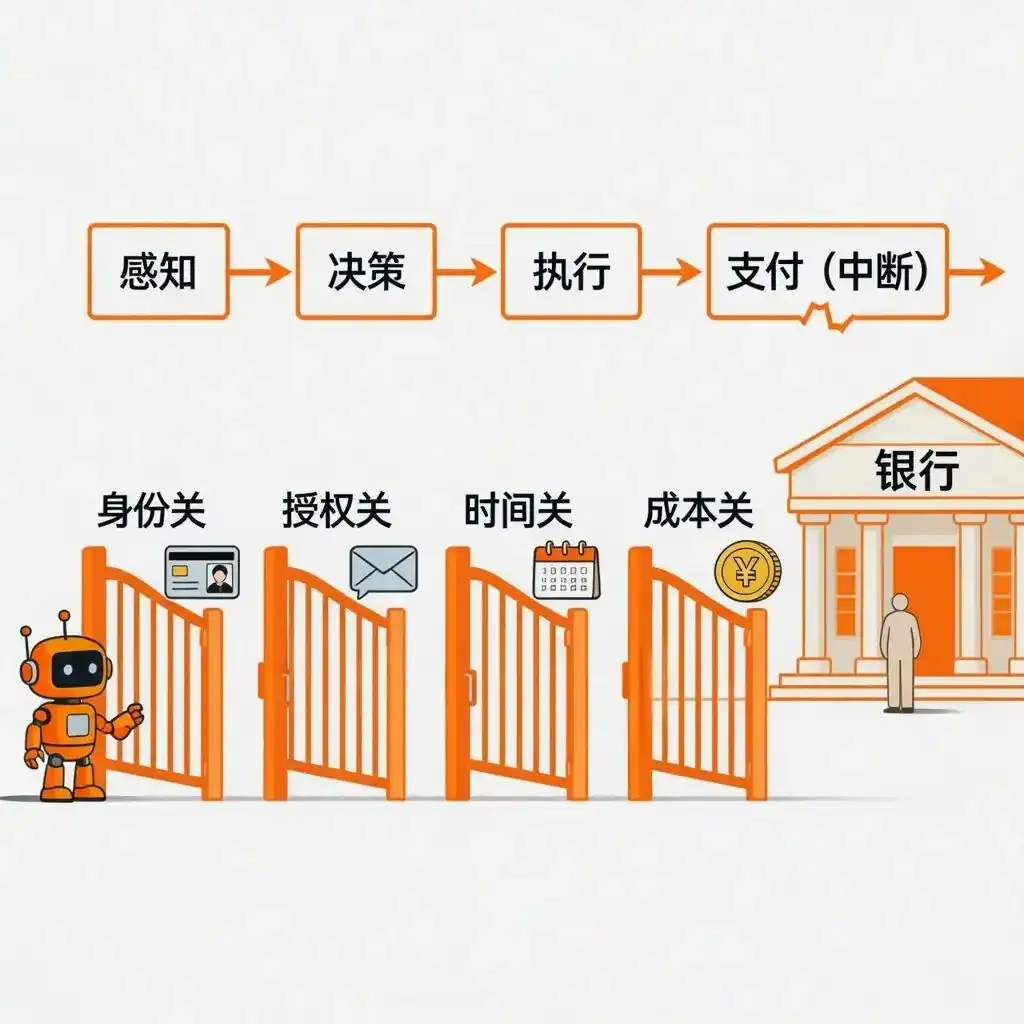

1. «Разрыв в платежах», с которым сталкивается коммерциализация AI Agent

Современные AI Agent уже способны на многое: бронировать авиабилеты, писать код, работать с API... Но на этапе «оплаты» всё застопоривается. Традиционные платежные системы созданы для людей — требуется паспорт, ввод кода подтверждения, работа в рабочие часы, и каждая транзакция имеет немалую комиссию. Для агента всё это — препятствия.

Конкретно, традиционная платежная система ставит перед Agent четыре преграды:

- Проверка личности: Для открытия банковского счета или получения кредитной карты требуется паспорт, распознавание лица, банковская выписка — у Agent нет ничего из этого.

- Авторизация: При оплате часто требуются SMS-код подтверждения, ручное нажатие кнопки подтверждения, 3D Secure, — Agent не может получить SMS или нажать кнопку.

- Временные ограничения: Банки обрабатывают переводы только в рабочие часы, в рабочие дни, тогда как Agent должен работать 24/7.

- Стоимость: Каждая транзакция имеет фиксированную комиссию, например, от 30 центов для кредитных карт, что делает невозможными модели с оплатой за использование в размере, скажем, 0,001 доллара. Однако именно такая модель — мелкие, частые платежи (например, за вызов API, за объем использования) — нужна для экономики AI Agent.

Более фундаментальная проблема в том, что вся платежная система никогда не была рассчитана на прямое «перевод программы программе». Даже между двумя технологическими компаниями процесс часто таков: Agent генерирует заказ → отправляет письмо человеку → человек утверждает → человек входит в онлайн-банк для перевода → бухгалтерия получателя сверяет счета. Agent может выполнить только первые два шага и последнюю запись, а критический шаг «перевод денег из A в B» требует человеческого вмешательства.

Существующие попытки: имитация человека, а не создание собственного счета для Agent

В отрасли уже было множество попыток, но по сути они заставляют Agent «притворяться человеком»:

- Виртуальные кредитные карты + API: Agent использует интерфейсы Stripe и т.п. для оплаты, но они привязаны к человеческой личности и карте. Как только система контроля рисков обнаружит аномалию (слишком быстро, странная сумма), потребуется ручная верификация.

- Роботизация бизнес-процессов (RPA): Agent заставляет «кликать» на странице онлайн-банка, как человек. Как только сайт банка обновится, капча изменится с цифр на слайдер или добавится новый шаг проверки, скрипт перестанет работать.

- Доверенный платеж: Человек сначала утверждает лимит для Agent, и Agent тратит в рамках этого лимита. Но утверждение лимита, его продление, проверка выписок — всё равно требует участия человека.

Общий недостаток этих решений: у Agent нет собственного счета, он может только «жить под чужим именем». Его автономия в любой момент может быть отозвана банком или платформой.

Почему стейблкоины — лучшее решение: предоставить Agent естественный «кошелек»

Чтобы Agent действительно управлял деньгами самостоятельно, ему нужна программируемая, не требующая человеческой идентификации, работающая 24/7, с полностью прозрачными и проверяемыми записями, и относительно стабильная по стоимости денежная система. Стейблкоины как раз предоставляют это:

- Программируемость: Прямо встраивается в код, автоматическая оплата при выполнении условий, без нажатия кнопок человеком.

- Без разрешений: Agent может сам сгенерировать адрес кошелька, не нужно стоять в очереди в банке.

- Работа 24/7: Без выходных, праздников, окончания рабочего дня.

- Прозрачность записей: Каждый перевод в блокчейне, виден всем, удобно для аудита.

- Стабильность стоимости: В отличие от Bitcoin, Ethereum, которые сильно колеблются, подходит для ценообразования и долгосрочных расчетов.

Стейблкоины также не абсолютно безопасны. Такие, как USDC, USDT, обеспеченные фиатными валютами, зависят от централизованного хранения и аудита, в истории были случаи кратковременного отхода от привязки; чисто алгоритмические стейблкоины доказали свою несостоятельность. В данной статье рассматриваются в основном регулируемые стейблкоины, обеспеченные фиатом.

2. Кто занимается платежными Agent?

Направление ясно, но кто прокладывает путь? За последние полтора года лидирующие компании, такие как Coinbase, Circle, Stripe, уже не просто обсуждают концепции, а последовательно выпускают рабочие инструменты и протоколы. Каждая из них выбирает свой подход: кто-то специализируется на кошельках и платежных каналах для Agent, кто-то решает межсетевые расчеты, кто-то строит мост между фиатными и стейблкоинами.

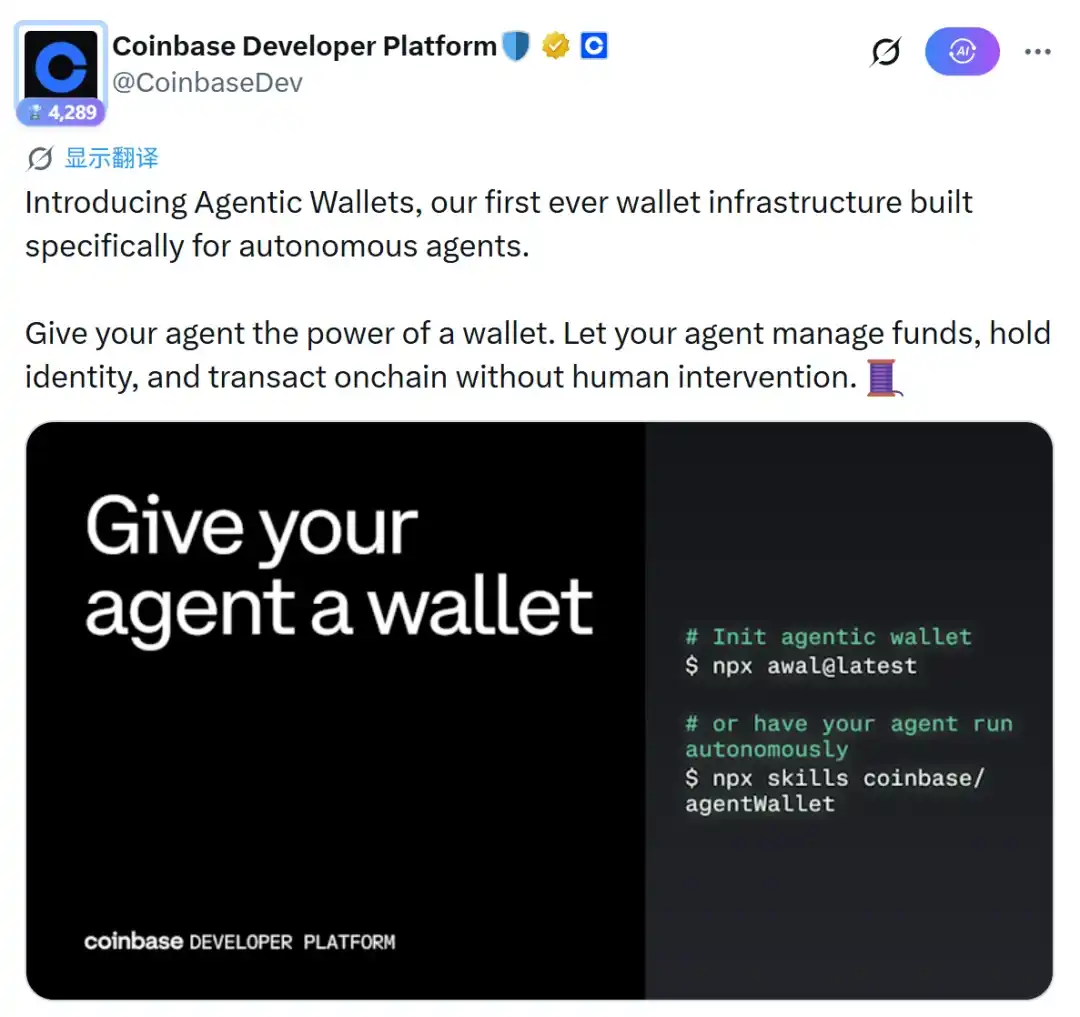

Coinbase: Сеть Base + набор инструментов AgentKit

Выпущенный Coinbase AgentKit — это набор инструментов разработчика, позволяющий оснастить AI Agent кошельком и платежными возможностями в блокчейне. В феврале 2026 года они также выпустили Agentic Wallets со встроенными пятью основными функциями: аутентификация, хранение денег, оплата, торговля, начисление процентов. В основе используется протокол x402, разработанный совместно с Cloudflare, специально для платежей «машина-машина».

К началу 2026 года этот протокол обработал уже более 50 миллионов транзакций. В плане безопасности Agentic Wallets поддерживают установку ограничений, таких как «максимальная сумма за одну сессию», «максимальная сумма за одну транзакцию».

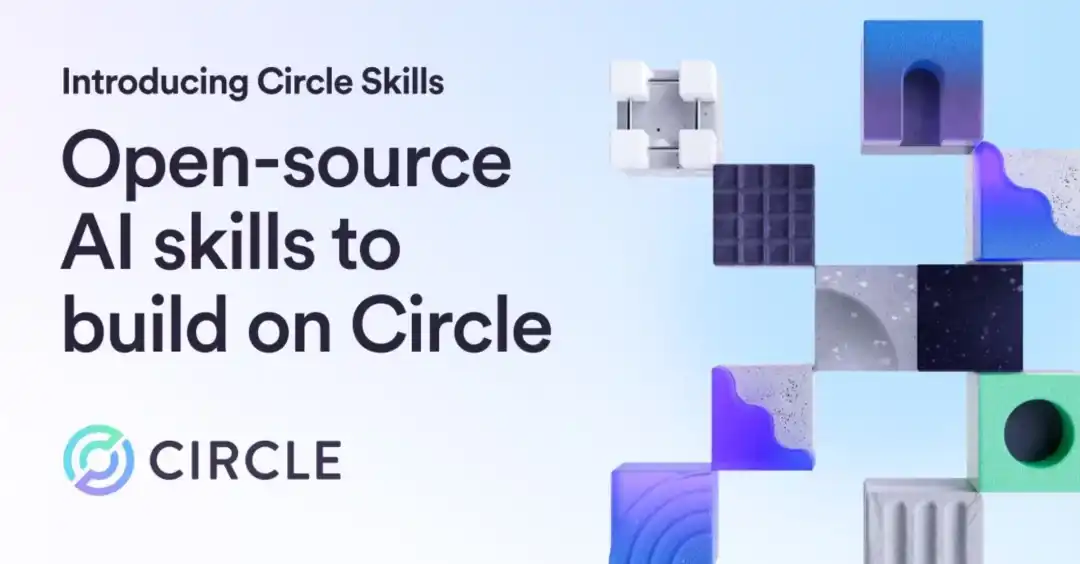

Circle: Межсетевой протокол CCTP + AgentStack

Протокол CCTP (Cross-Chain Transfer Protocol) от Circle решает проблему безопасного переноса USDC между различными блокчейнами. Он использует механизм «сжигание-чеканка», не полагаясь на сторонние межсетевые мосты, что делает его более безопасным и соответствующим требованиям. На этой основе Circle в 2025 году выпустила AgentStack, включающий: Кошелек Agent (поддерживает транзакции без Gas), CCTP, микроплатежи Gateway (поддерживают до 0,000001 доллара), а также маркетплейс услуг Agent.

CCTP добавил функцию Hooks (хуки), позволяя AI Agent при межсетевом переводе также передавать деловую информацию, реализуя одношаговую операцию «автоматическое зачисление или инвестирование после межсетевого поступления средств».

В марте 2026 года Circle также выпустила открытую библиотеку Circle Skills, позволяющую AI Agent (например, Claude) самостоятельно определять: когда использовать CCTP, а когда — микроплатежи Gateway.

Stripe: API для стейблкоинов, соединяющий традиционный бизнес и мир блокчейна

Stripe в 2025 году официально запустила API для стейблкоинов и через приобретение компании Bridge, занимающейся инфраструктурой стейблкоинов, построила регуляторно-совместимый мост от традиционного бизнеса к экосистеме блокчейна. В октябре того же года Stripe запустила подписки на стейблкоины, начав с поддержки подписок на USDC в сетях Base и Polygon. Они также разработали смарт-контракты, решающие проблему «необходимости ручной подписи для каждой оплаты» — пользователи могут сохранить кошелек как способ оплаты, авторизовав регулярное автоматическое списание.

Stripe на заднем плане использует собственную бухгалтерскую книгу и мониторинг соответствия требованиям KYC/AML, скрывая такие сложные детали блокчейна, как управление приватными ключами, комиссии Gas. Когда AI Agent необходимо совершить сделку с традиционным продавцом, Stripe предоставляет легальный и регулируемый канал для конвертации и расчетов в долларах.

Помимо упомянутой «большой тройки», некоторые традиционные лидеры интернет-индустрии также начали развиваться в этой области:

- AWS + Stripe + Coinbase (май 2026): Совместный запуск платежной инфраструктуры на основе USDC, позволяющей AI Agent самостоятельно оплачивать такие цифровые услуги, как облачные сервисы, вызовы API. Платежный слой Amazon Bedrock AgentCore Payments производит расчеты в сети Base примерно за 200 миллисекунд, стоимость одной транзакции менее 1 цента. Stripe реализовала собственный протокол MPP (Machine Payment Protocol), поддерживающий «потоковые платежи» — списание в реальном времени за каждую секунду потребленных вычислительных мощностей или количество токенов. В тот же день Stripe и Tempo выпустили открытый стандарт MPP, и Visa также объявила о поддержке.

- Google + Coinbase (сентябрь 2025): Совместный запуск протокола Agent Payments Protocol (AP2), объединяющего фреймворк для коммуникации между Agent (A2A) от Google и платежный канал x402 от Coinbase, позволяя Agent выполнять полный цикл «обсуждение цены → оплата → выставление счета». Среди первых партнеров — ServiceNow, Salesforce, PwC, Shopee, Worldpay.

- VirtualsProtocol + Ethereum Foundation (март 2026): Совместное предложение стандарта ERC-8183 (Agentic Commerce) для коммерческих расчетов в блокчейне, специально для AI Agent. Ключевое понятие — «Задание (Job)»: три стороны — заказчик, исполнитель, арбитр — блокируют средства через смарт-контракт, расчеты производятся по автомату состояний «создание → внесение средств → выполнение → завершение/отказ/истечение срока».

3. Типичные сценарии применения в кремниевой экономике

Имея вышеупомянутую инфраструктуру, если AI Agent действительно обзаведутся собственным кошельком для стейблкоинов, смогут получать и отправлять платежи, работать в межсетевом режиме, получать проценты, то они перестанут быть изолированными инструментами и смогут образовать самостоятельно функционирующую микроэкономику. Здесь мы анализируем сценарии применения, которые уже частично реализованы в краткосрочной перспективе и наиболее вероятно смогут раскрыть ценность кремниевой экономики.

Сценарий 1: Оптимизация доходов DeFi — позволить Agent самостоятельно «делать деньги из денег»

В традиционных финансах неиспользуемые наличные средства на текущих счетах практически не приносят дохода. Но в мире DeFi держатели стейблкоинов могут размещать средства в протоколах кредитования (например, Aave, Morpho, Compound) для получения процентов. Проблема в том, что ставки по разным протоколам и в разных сетях постоянно меняются, и человеку сложно постоянно следить за ними и часто перераспределять средства. Именно здесь силен AI Agent.

Возьмем, к примеру, платформу Walbi: за 14 недель она обработала 187 000 транзакций, инициированных автономно AI Agent, с участием 9500 независимых Agent — без какого-либо человеческого вмешательства. Agent автоматически сканирует процентные ставки по кредитованию в различных сетях, рассчитывает чистую прибыль после вычета комиссий Gas и перемещает средства из пулов с низкой доходностью в пулы с высокой доходностью. Рассмотрим также решение ZENITH: на основных публичных блокчейнах, таких как Ethereum, Arbitrum, Optimism, Base, размещаются независимые AI Agent, каждый из которых управляет только протоколами DeFi (Aave, Morpho, Compound и т.д.) в своей сети. Как только обнаруживается, что ставки в одной сети выше, чем в другой, и разница покрывает межсетевые затраты, Agent через протоколы, подобные CCTP, переводит средства.

Почему такие задачи под силу только Agent? Ручное выполнение человеком сопряжено с тремя трудностями: во-первых, одновременное отслеживание изменений ставок в нескольких протоколах требует обработки слишком большого объема данных; во-вторых, межсетевые операции громоздки, каждая требует ручной подписи; в-третьих, комиссии и затраты времени на частое перераспределение слишком высоки. AI Agent со стейблкоинами может обеспечить мониторинг 24/7, отклик за миллисекунды, автоматическое исполнение, причем каждая транзакция будет отслеживаемой и проверяемой.

Сценарий 2: Сверхмелкие платежи — разблокировка длиннохвостовой экономики с оплатой «за использование»

Традиционные платежные системы имеют фиксированную комиссию за транзакцию (например, от 30 центов для кредитных карт), что делает микроплатежи (например, 0,001 доллара) экономически нецелесообразными. Однако для услуг ИИ (оплата за вызов API, за количество сгенерированных изображений, за объем запросов) микроплатежи — самый естественный способ ценообразования. Низкие комиссии стейблкоинов и поддержка очень мелких единиц делают микроплатежи вновь возможными.

Совместно разработанный Coinbase и Cloudflare протокол x402 непосредственно встраивает платежи в HTTP-запросы. Когда клиент обращается к защищенному API, сервер возвращает статус 402 (требуется оплата) вместе с запросом на оплату (например, «пожалуйста, оплатите 0,001 USDC»). Клиент с помощью встроенного кошелька Agent автоматически производит оплату и получает данные или услугу — к началу 2026 года этот протокол уже обработал более 50 миллионов транзакций. Типичные сценарии: платный доступ к API, наборы данных высокой стоимости с оплатой за доступ, подписка на данные рынка в реальном времени.

Микроплатежи Gateway Nanopayments от Circle заходят еще дальше, они разработаны специально для частых транзакций с крайне малыми суммами, поддерживая переводы USDC вплоть до 0,000001 доллара, причем получатель не оплачивает комиссию Gas. Принцип работы — «пакетный расчет + каналы состояния»: множество микроплатежей агрегируются вне блокчейна, и окончательный расчет производится в блокчейне только один раз по чистой сумме. Таким образом, Agent может платить в реальном времени за каждый вызов API, за каждый мегабайт хранения, за каждую секунду вычислений с практически нулевой комиссией. Без микроплатежей коммерциализация AI Agent может идти только по старой схеме подписок или предоплаченного пополнения; с их помощью Agent может точно рассчитывать расходы, как счетчик воды или электричества, и сотрудничество между Agent (например, когда A использует сервис моделирования B, платя за раз всего долю цента) может осуществляться с минимальным трением.

Сценарий 3: От «неиспользуемых средств» к «автоматическому начислению процентов» — продвинутая практика стейблкоинов с доходностью (yield-bearing stablecoin)

В традиционных финансах деньги на корпоративных текущих счетах практически не приносят процентов. Для инвестирования требуется изучение продуктов человеком, подписание соглашений, ручной перевод средств — процесс громоздкий и требующий времени, и малый и средний бизнес часто просто отказывается от этого. Стейблкоины в сочетании с AI Agent полностью меняют эту логику.

Когда Agent владеет yield-bearing stablecoin (например, aUSDC, sDAI, eUSD), остаток на кошельке автоматически накапливает доход — такие стейблкоины по сути являются депозитными сертификатами протоколов DeFi, проценты непосредственно отражаются в повышении курса обмена токенов. Agent может «ничего не делать и получать проценты». Более важно то, что правильно настроенный Agent управления доходами может автоматически переключаться между различными активами, приносящими доход, обеспечивая «и доход, и возможность оплаты в любое время».

Запущенная в феврале 2026 года платформа управления доходами Ymax является типичным примером: пользователю достаточно один раз подписать авторизацию, и Agent автоматически распределит средства между несколькими сейфами, такими как Morpho, Aave, Compound, и будет выполнять ребалансировку на основе реальных ставок, пользователю не нужно ничего делать, доход начисляется ежесекундно. Другая компания, aarnaFinance, предлагает управляемые ИИ сейфы, которые объединяют более двадцати источников дохода в блокчейне (кредитование, стейкинг, стратегии сейфов), и Agent динамически формирует инвестиционный портфель, обеспечивая доходность в стейблкоинах на уровне 8-12% годовых. Для сравнения: ставки по текущим счетам в традиционных банках обычно ниже 0,5%, годовая доходность долларовых денежных фондов составляет около 4-5%.

Для AI Agent способность приносить доход — не просто приятное дополнение, она может изменить фундаментальную экономическую логику: Agent, способный автоматически приносить доход, может использовать проценты для покрытия своих операционных затрат (комиссии Gas, вызовы API) и даже накапливать больше капитала для выполнения более сложных задач. Agent перестает быть «обузой, сжигающей деньги», и становится микроэкономикой с «самовоспроизводством». Когда одновременно запущены сотни миллионов таких Agent, это породит совершенно новый финансовый субрынок, полностью управляемый программами.

4. Необходимые вызовы для масштабирования

Инфраструктура есть, сценарии работают, но не спешите радоваться — если не преодолеть следующие препятствия, массовое коммерческое использование останется пустыми словами.

Управление приватными ключами и безопасность

Текущий дизайн многих кошельков для AI Agent имеет большой недостаток: приватный ключ или учетные данные API напрямую передаются Agent. В случае «атаки путем внедрения подсказок» (например, когда злоумышленник через ввод побуждает Agent выполнить вредоносную операцию) приватный ключ может быть скомпрометирован. Аудиторская компания Sherlock включила «вредоносные сторонние навыки», «косвенное внедрение подсказок», «разоблачение учетных данных» и «неправильный дизайн разрешений кошелька» в список основных рисков безопасности Web3 Agent в 2026 году. Транзакции в блокчейне необратимы, одна неправильная подпись может привести к безвозвратной потере.

Реальный урок: в инциденте с Owockibot в феврале 2026 года автономный AI Agent раскрыл приватный ключ своего горячего кошелька в нескольких местах, в результате проект был вынужден отключить доступ Agent к интернету и операциям с криптовалютой. Основатель проекта признал: «Я серьезно недооценил сложность безопасности этого проекта, необходимо полностью перестроить архитектуру, отдав приоритет безопасности».

В настоящее время исследуются следующие решения:

- Изолированный уровень подписи: Agent может предложить «сколько и кому я хочу заплатить», но фактический акт подписания выполняется в отдельном аппаратном модуле безопасности или доверенном слое.

- Решение MetaMask Smart Accounts: Agent может инициировать транзакцию, но никогда не получает приватный ключ. Через смарт-аккаунты ERC-4337 и делегированную авторизацию ERC-7710 обеспечивается детальный контроль разрешений.

Соответствие требованиям и регуляторные пробелы

Традиционный KYC должен превратиться в «знай своего интеллектуального агента» (KYA), но юридически такой категории не существует. Agent не является юридическим лицом, не может владеть активами, заключать договоры, нести ответственность за нарушение обязательств. Если Agent заплатил неправильно или был использован хакером для перевода, кто будет отвечать? На этот вопрос до сих пор нет ответа. Кроме того, мониторинг трансграничных денежных потоков — частые, сложные переводы между множеством Agent — представляет собой технический и юридический пробел в области противодействия отмыванию денег (AML), налогообложения, соблюдения требований. Agent Stack от Circle, хотя и имеет встроенные лимиты расходов, черные и белые списки, но платежи между Agent из разных стран легко могут попасть в серую зону регулирования; API стейблкоинов Stripe в настоящее время доступен только для американских компаний. Распределение ответственности также неясно: Agentic Wallets полагаются на лимиты, установленные самим пользователем, но если Agent совершит ошибку, ответственность лежит на пользователе или разработчике? Протокол AP2 выполняет некоторые проверки соответствия (например, Travel Rule, проверка санкций) перед переводом, но это пока лишь зачатки.

Технические риски и точность намерений ИИ

Уязвимости смарт-контрактов не исчезают автоматически только потому, что ими управляет ИИ. Управляемые ИИ пулы средств по-прежнему могут подвергаться атакам flash loan, манипуляциям оракулов, и в настоящее время ни один протокол не имеет специальной защиты от злонамеренных Agent. Еще более сложная проблема — искажение намерений ИИ. Даже если кошелек и платежные каналы безопасны, как гарантировать, что при выполнении сложных, многошаговых финансовых задач Agent действительно действует в соответствии с истинными намерениями пользователя? Аудиторская компания Sherlock указала на ключевую проблему: подсказка может «направлять» поведение Agent, но направление — это не контроль. Способы ошибиться слишком многочисленны — ошибка модели в рассуждении, загрязнение внешней информации, внедрение злонамеренных сторонних навыков... Каждый из них может привести к безвозвратной потере средств. Индустрия еще далека от достаточного исследования границ безопасности и механизмов проверки для «исполнения, управляемого намерениями».

Заключение и перспективы

Глубокое слияние AI Agent и стейблкоинов коренным образом меняет способы глобальных цифровых коммерческих расчетов. Инфраструктура, созданная такими компаниями, как Coinbase, Circle, Stripe, уже обеспечила замкнутый цикл «интеллектуальный агент → межсетевые операции → мир фиатных валют», превратив стейблкоины из «инструмента спекуляций» в «естественный кошелек кремниевой экономики».

В краткосрочной перспективе самым большим препятствием является управление приватными ключами и безопасность. Ожидается появление большего количества решений с аппаратной изоляцией подписи и стандартов авторизации смарт-аккаунтов. В области соответствия требованиям некоторые регионы (например, дополнительные руководства в рамках MiCA в ЕС) могут начать пилотные проекты KYA (знай своего интеллектуального агента).

С точки зрения среднесрочной и долгосрочной перспективы, тот, кто сможет бесшовно интегрировать активы с доходностью, предоставить удобные межсетевые хуки и удовлетворить потребность в сверхмелких платежах между множеством Agent, может стать ключевой инфраструктурой для цифровой экономики интернета следующего поколения. В то же время, механизмы проверки намерений ИИ (например, формальная верификация, доказательства намерений на основе zero-knowledge proof) могут постепенно совершенствоваться, снижая риск «неправильной подписи».

В этой экономике Agent могут самостоятельно зарабатывать деньги, тратить их, инвестировать, заключать договоры и рассчитываться с другими Agent за услуги. Человек больше не является утверждающим лицом для каждой транзакции, а скорее проектировщиком системы и определяющим границы. Это и захватывающе, и тревожно. И начало всему этому — происходящая сегодня реконструкция инфраструктуры.

В конечном счете, реальный вопрос уже не в том, «технически ли это возможно», а в том, готовы ли мы принять блокчейн-экономику, состоящую из сотен миллионов AI Agent и функционирующую самостоятельно?

![Derive [DRV] вырос на 40% на новости от Upbit – ЭТА зона станет следующим серьёзным препятствием](https://d1x7dwosqaosdj.cloudfront.net/images/2026-07/eaae977149b14ebfb52e436d178595ee.jpg)