Автор: Trend Research

После обвала рынка 10 ноября крипторынок демонстрирует вялую динамику, маркет-мейкеры и инвесторы понесли значительные потери. На восстановление капитала и настроений потребуется время.

Однако крипторынок никогда не испытывает недостатка в новой волатильности и возможностях, и мы сохраняем оптимизм в отношении будущей конъюнктуры.

Потому что тенденция слияния основных криптоактивов с традиционными финансами в новые форматы не изменилась, а в период рыночного спада, наоборот, быстро наращивает защитный барьер.

一、Укрепление консенсуса Уолл-стрит

3 декабря председатель SEC США Пол Аткинс в эксклюзивном интервью на NYSE для Fox News заявил: «В течение следующих нескольких лет весь финансовый рынок США может перейти на блокчейн».

Аткинс указал:

- Ключевое преимущество токенизации заключается в том, что если актив существует в блокчейне, структура владения и свойства актива будут高度 прозрачными. В то время как текущие публичные компании часто не знают точно, кто их акционеры, где они находятся и где хранятся акции.

- Токенизация также有望 реализовать расчеты по схеме «Т+0», заменив действующий цикл расчетов по сделкам «Т+1». В принципе, механизм поставки против платежа (DVP)/получения против платежа (RVP) в блокчейне может снизить рыночные риски и повысить прозрачность, тогда как временной разрыв между клирингом, расчетами и расчетами по funds является источником системного риска.

- Считает токенизацию неизбежной тенденцией в финансовых услугах, основные банки и брокеры уже продвигаются в направлении токенизации. Миру, возможно, потребуется даже меньше 10 лет... maybe через несколько лет это станет реальностью. Мы активно внедряем новые технологии, чтобы确保 США сохранили лидирующие позиции в таких областях, как криптовалюты.

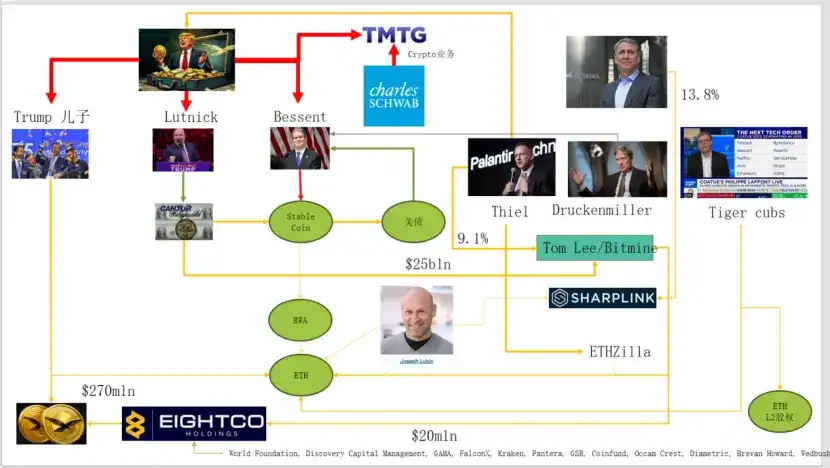

Фактически Уолл-стрит и Вашингтон уже выстроили глубокую капитальную сеть проникновения в криптосферу, формируя новую нарративную цепочку: американская политико-экономическая элита → гособлигации США (казначейские облигации) → стейблкоины / крипто-казначейские компании → Ethereum + RWA + L2

На этой диаграмме видно, что семья Трампа, традиционные маркет-мейкеры по облигациям, Министерство финансов, технологические компании и криптокомпании错综复杂的 связаны между собой, где зеленые эллиптические связи становятся основой:

(1) Стейблкоины (USDT, USDC, долларовые активы, стоящие за WLD, и т.д.)

Основная часть резервных активов — это краткосрочные казначейские облигации + банковские депозиты, хранящиеся через брокеров типа Cantor.

(2) Казначейские облигации США (US Treasuries)

Выпуском и управлением занимаются Treasury / Bessent.

Используются Palantir, Druckenmiller, Tiger Cubs и др. в качестве низкорисковых активов с фиксированным доходом.

Также являются доходными активами, которые преследуют стейблкоины / казначейские компании.

(3) RWA (Реальные активы)

От казначейских облигаций, ипотечных кредитов, дебиторской задолженности до жилищного финансирования.

Токенизация осуществляется через протоколы Ethereum L1 / L2.

(4) Доли ETH & ETH L2

Ethereum является основной цепочкой для RWA, стейблкоинов, DeFi, AI-DeFi.

Акции / Токены L2 представляют собой право требования на будущий объем транзакций и cash flow от комиссий.

Эта цепочка выражает:

Долларовый кредит → казначейские облигации США → резервы стейблкоинов → различные крипто-казначейские / RWA протоколы → в конечном итоге оседают на ETH / L2.

По показателю TVL RWA, по сравнению с состоянием других публичных блокчейнов после падения 10/11, ETH является единственным публичным блокчейном, который быстро восстановился после падения и вырос. Текущий TVL составляет 12,4 млрд долларов, что составляет 64,5% от общего объема в криптосфере.

二、Исследование захвата стоимости Ethereum

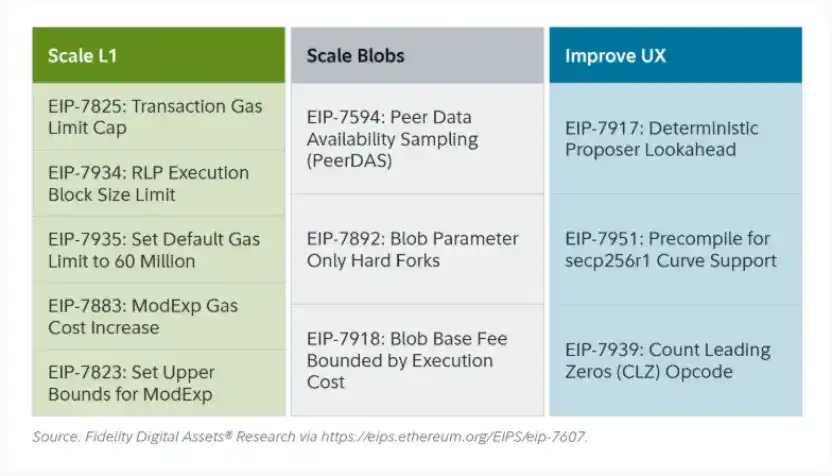

Недавнее обновление Ethereum Fusaka не вызвало большого ажиотажа на рынке, но с точки зрения эволюции сетевой структуры и экономической модели это «событие-веха». Fusaka — это не просто масштабирование через такие EIP, как PeerDAS, а попытка решить проблему недостаточного захвата стоимости основной сетью L1, возникшую с развитием L2.

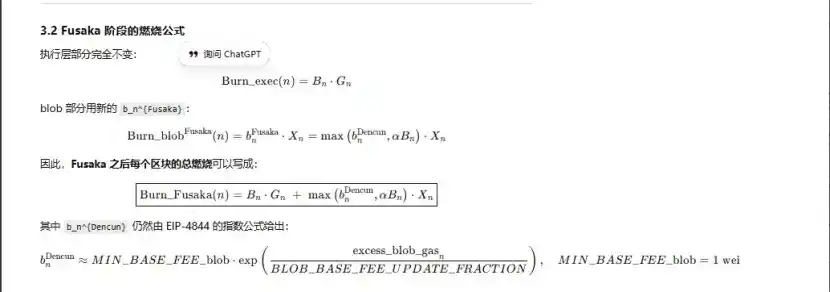

С помощью EIP-7918 ETH вводит blob base fee в «динамическую минимальную цену», привязывая ее нижний предел к базовой комиссии уровня выполнения L1, требуя, чтобы blob платил за DA как минимум по цене, примерно равной 1/16 от базовой комиссии L1; это означает, что Rollup больше не сможет长期 занимать пропускную способность blob практически по нулевой стоимости, соответствующие комиссии будут возвращаться держателям ETH в виде сжигания.

Среди всех обновлений Ethereum, связанных со «сжиганием», было три:

(1) London (одномерное): сжигался только уровень выполнения, ETH начал структурно сжигаться из-за объема использования L1.

(2) Dencun (двумерное + независимый рынок blob): сжигание уровня выполнения + blob, запись данных L2 в blob также сжигала ETH, но при низком спросе часть blob была几乎 равна 0.

(3) Fusaka (двумерное + привязка blob к L1): чтобы использовать L2 (blob), необходимо платить как минимум по фиксированной пропорции от базовой комиссии L1, и эти средства сжигаются, активность L2 более стабильно отображается в сжигании ETH.

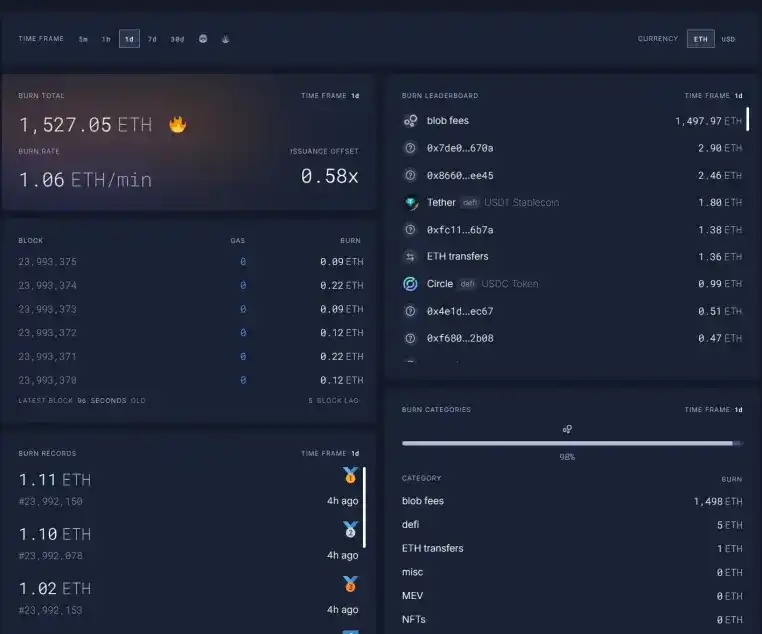

В настоящее время комиссии blob на 23:00 12.11 за 1 час достигли 5696,3 млрд раз по сравнению с периодом до обновления Fusaka, за день сожжено 1527 ETH, комиссии blob стали самой высокой долей вклада в сжигание, достигнув 98%. При дальнейшей активизации ETH L2 это обновление有望 вернуть ETH к дефляции.

三、Укрепление технической стороны Ethereum

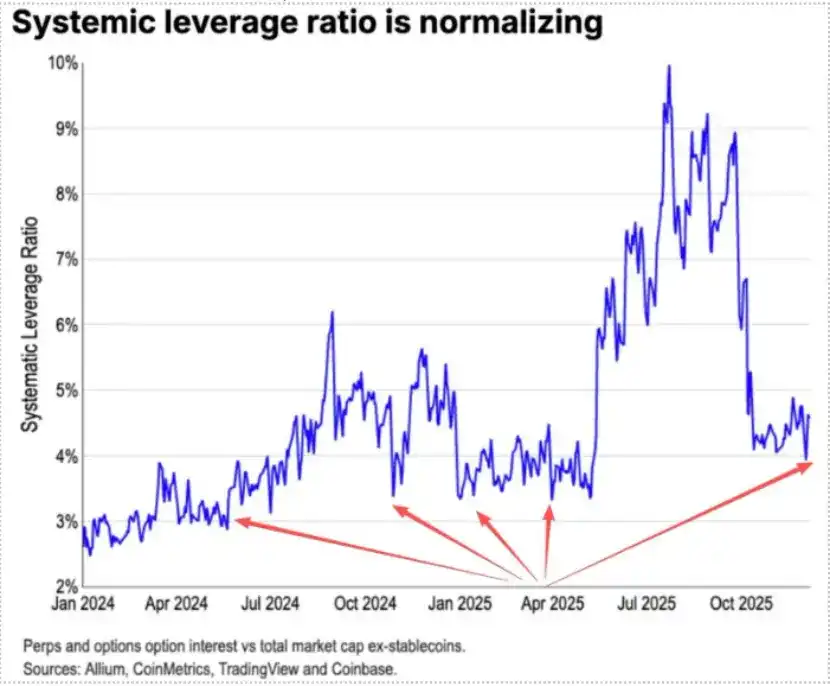

Во время падения 10/11 фьючерсное leverage на ETH было充分 ликвидировано, в конце уже задело leverage спотового рынка, одновременно многие, у кого была недостаточная вера в ETH, привели к тому, что многие древние OG纷纷 уменьшили позиции и убежали. Согласно данным Coinbase, спекулятивное leverage в криптосфере снизилось до исторически низкой зоны в 4%.

В прошлом важная часть медведей по ETH происходила от традиционных парных сделок Long BTC/Short ETH, особенно эта пара обычно показывала очень хорошие результаты во время медвежьего рынка, но на этот раз произошла意外ная ситуация. Соотношение ETH/BTC с ноября сохраняет боковой тренд сопротивления.

ETH сейчас на биржах составляет 13 миллионов монет, около 10% от общего количества, находится на историческом минимуме. Поскольку парная сделка Long BTC / Short ETH перестала работать с ноября, в моменты крайней паники на рынке может постепенно появиться возможность «короткого сжатия».

На стыке 2025–2026 годов будущая денежно-кредитная и фискальная политика Китая и США уже подает дружественные сигналы:

США в будущем будут активно снижать налоги, процентные ставки, ослаблять регулирование криптовалют, Китай будет проводить умеренное смягчение, финансовую стабилизацию (подавление волатильности).

В условиях ожиданий относительного смягчения со стороны Китая и США, сценария подавления下行 волатильности активов, в момент крайней паники, когда capital и настроения еще не полностью восстановились, ETH по-прежнему находится в хорошей «зоне выгодных покупок».