Hyperliquid и кошелек на базе Solana, Phantom, призвали регулятора рынка деривативов США, Комиссию по торговле товарными фьючерсами (CFTC), модернизировать свои правила.

В письме, отправленном в CFTC, участники DeFi попросили о трех вещах. Во-первых, агентство не должно рассматривать разработчика некстодиального программного обеспечения (пользователи контролируют средства, а не платформа) как брокера.

Другими словами, создание ончейн-протоколов не должно автоматически обязывать к регистрации в CFTC в качестве биржи или клиринговой палаты. Проще говоря, они хотят защиту для разработчиков.

Во-вторых, освобождение от мер принуждения, предоставленное самокостодиальным кошелькам, как это было выдано Phantom в марте 2026 года, должно быть оформлено в виде официального руководства.

Отраслевая коалиция выдвинула схожий аргумент и оказывала давление в апреле. В случае принятия, некстодиальным фронтендам DeFi, таким как Phantom, не потребуется регистрация в качестве брокера-дилера или биржи даже для работы с токенизированными акциями США.

Наконец, они хотят, чтобы CFTC создала нормативную базу, которая позволит регулируемым организациям использовать блокчейн для торговли и расчетов.

Почему компании DeFi ищут исключения?

Это письмо было ответом на запрос CFTC о предоставлении информации по вопросам, которые мешают финтех-компаниям сотрудничать с регулируемыми организациями комиссии.

Некоторые из вопросов, поднятых Hyperliquid и Phantom, касаются исключений для DeFi, часть из которых обсуждается в законе CLARITY. Фактически, даже SEC рассматривает аналогичное "инновационное исключение" для торговли токенизированными активами.

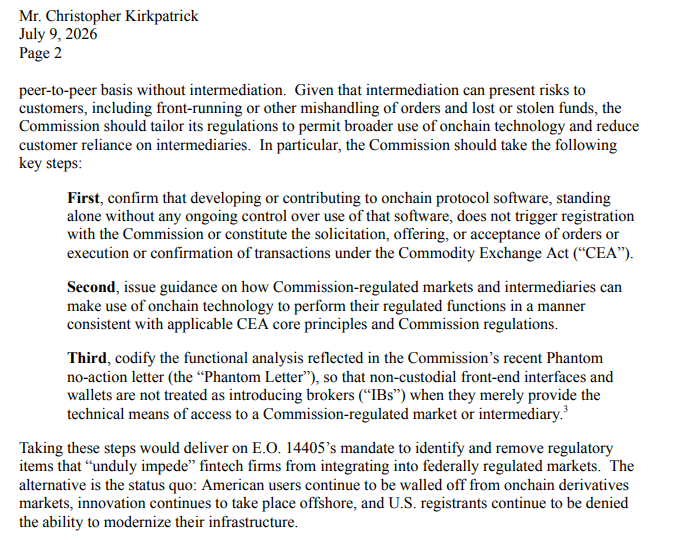

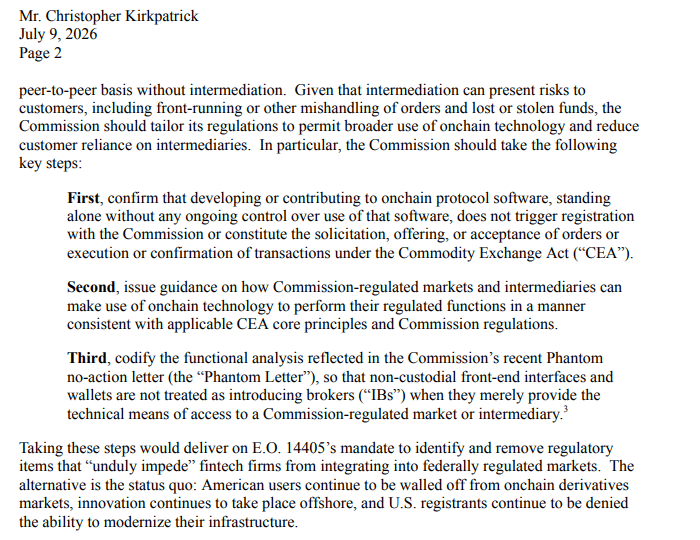

Участники DeFi предупредили, что отказ от рассмотрения этих рекомендаций укрепит статус-кво с тяжелыми последствиями.

Альтернатива — это статус-кво: американские пользователи по-прежнему отрезаны от рынков ончейн-деривативов, инновации продолжают создаваться за рубежом, а зарегистрированные в США компании лишены возможности модернизировать свою инфраструктуру.

Почему запрос на исключения для DeFi может быть отложен

Но эти запросы, даже если они будут удовлетворены, могут вызвать судебные иски со стороны традиционных участников рынка. Чикагская товарная биржа (CME) уже подавала в суд на CFTC из-за одобрения комиссией криптовалютных перпетуальных контрактов (перпов) от Kalshi.

CME утверждала, что перпы — это свопы, а не фьючерсы, а значит, контракты должны подпадать под ее регулирующие нормы. Эта позиция заставила CFTC пересмотреть определение свопов.

Основатель Центра политики Hyperliquid Джейк Червлински назвал иск CME антиконкурентным и «шокирующим просчетом».

Citadel Securities и объединение, представляющее традиционные биржи, также выступают против исключений для DeFi, особенно для торговли токенизированными активами. Они утверждают, что регуляторы должны рассматривать каждую платформу как брокера на основе ее функций, а не базовой технологии.

Короче говоря, платформы DeFi, работающие с токенизированными акциями США, должны соответствовать тем же требованиям по раскрытию информации и юридическим обязательствам, что и традиционные биржи.

Как и CME, другие традиционные участники рынка могут подать в суд на агентство, если оно предоставит запрашиваемые исключения для DeFi, особенно потому, что законодатели не закрепили их нормативно, а будущее закона CLARITY остается неопределенным.

Итоговое резюме

- Hyperliquid и Phantom запросили у CFTC официальные исключения для фронтендов DeFi.

- Но поскольку судьба закона CLARITY все еще не решена, CME и другие традиционные игроки продолжат судебные споры с регулятором по поводу подобных запросов.