Автор: Thejaswini M A

Компиляция: Chopper, Foresight News

Когда усердно работаешь над качественным, долгосрочным и практичным продуктом, финансирование часто приходит с опозданием; но когда делаешь шумные, но пустые внутри проекты, капитал устремляется толпой. Это вечный закон рынка, повторяющийся вновь и вновь — от тюльпановой лихорадки, пузыря доткомов и акций каналов до волны NFT.

Сейчас искусственный интеллект рассматривается как следующий гигантский пузырь. Типичная черта пузыря — участники рынка активно наращивают леверидж, вся бизнес-модель строится на шатком фундаменте, игнорируя базовые недостатки системы, пока в итоге не происходит крах, и все винят во всем "пузырьковую конъюнктуру".

Эта статья фокусируется на сети Bittensor, которая с помощью токен-инцентвиов стимулирует массовую разработку ИИ — изначальная идея довольно изящна. Вся сеть разделена на сотни независимых экологических единиц, называемых подсетями. Разработчики создают сервисы, связанные с ИИ, система оценивает результаты, и разработчики мгновенно получают криптотокены TAO в качестве вознаграждения.

Сейчас Уолл-стрит уже соревнуется в запуске продуктов ETF на Bittensor; Bitwise и Grayscale подали заявки в SEC на ETF Bittensor, и скрытые недостатки этой системы ясно видны всем.

Bittensor, вдохновляясь логикой конкурентных стимулов Биткойна, строит децентрализованную сеть ИИ: использует токены для стимулирования участников к конкуренции, полагаясь на рыночную игру для отбора качественных результатов и отсева слабых проектов. Вся сеть разделена примерно на 128 подсетей, каждая из которых соответствует определенному направлению бизнеса в сфере ИИ, например, выводу моделей, обучению больших моделей, сбору данных через краулеры и т.д.

Майнеры отвечают за майнинг, валидаторы — за оценку. TAO выплачивает майнерам вознаграждение в зависимости от качества, оцененного валидаторами. Вознаграждение валидаторов зависит от соответствия их оценок оценкам других валидаторов и взвешивается в зависимости от доли владения (стейка). Таким образом, доход валидатора зависит от того, совпадает ли его оценка с оценками других валидаторов, а не от того, является ли его оценка правильной.

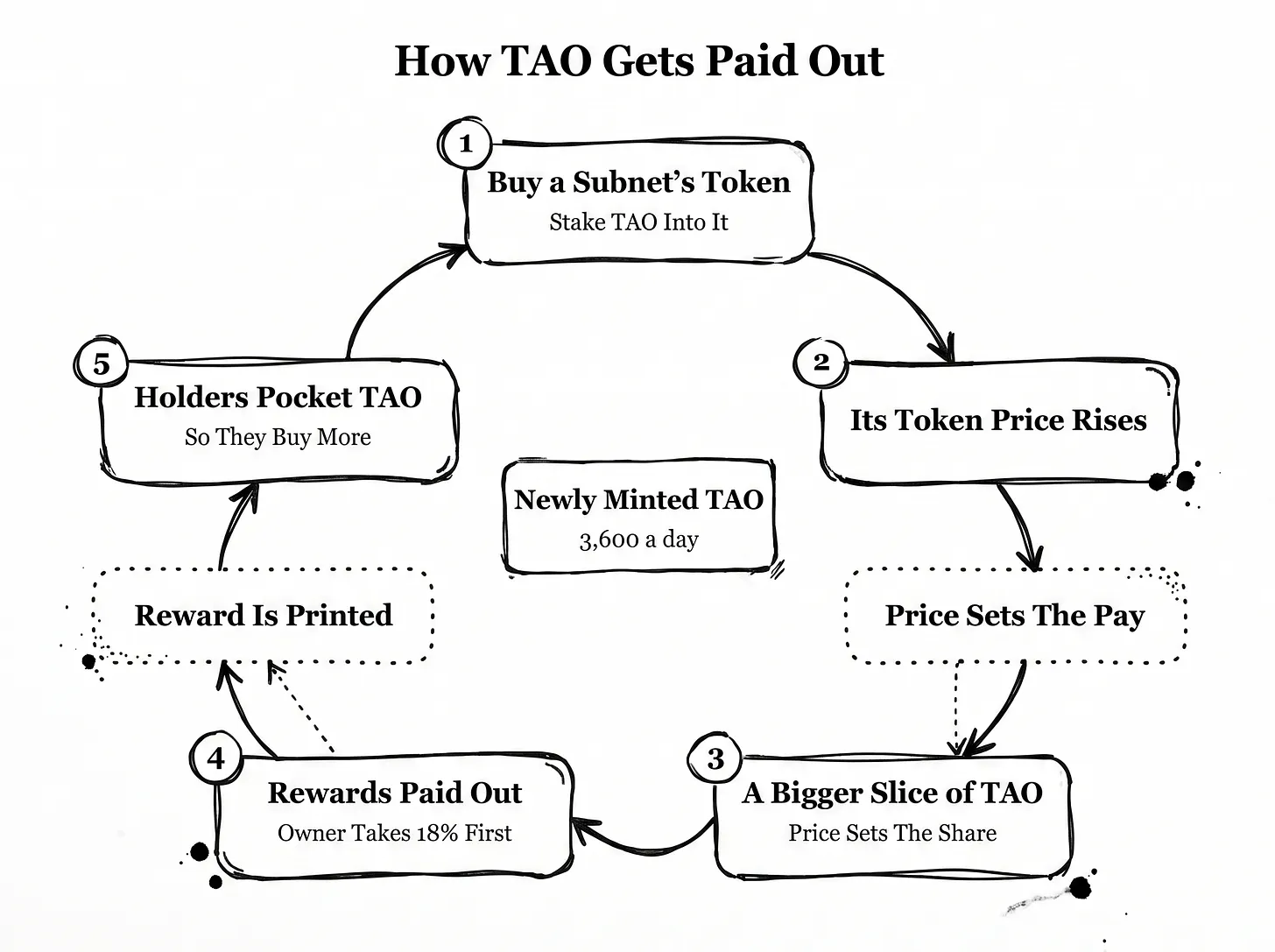

Доля вновь выпущенных TAO, которую получает каждая подсеть, определяется исключительно ценой нативного токена Alpha этой подсети и не имеет никакой связи с качеством результатов ИИ. Кроме того, операторы подсети сначала забирают 18% дохода в качестве комиссии, а оставшаяся часть распределяется среди других участников.

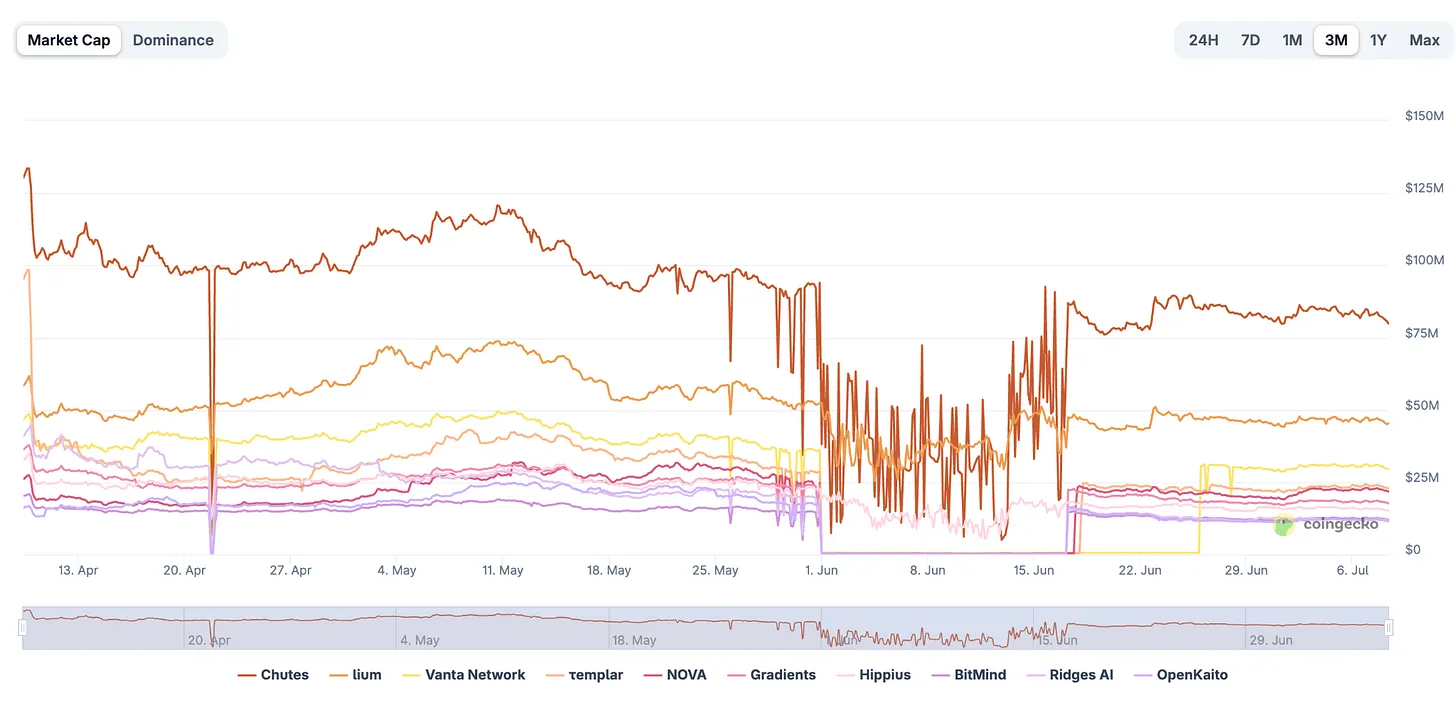

TAO — это токен стоимостью около 2 миллиардов долларов, из которых примерно 690 миллионов долларов застейканы в подсетях, которые решают, какие ИИ-проекты получают финансирование.

Рейтинг капитализации токенов подсетей Bittensor, источник данных: coingecko.com

Каждая подсеть выпускает свой собственный нативный токен под названием Alpha. Пользователи, стейкающие TAO в определенную подсеть, по сути покупают токен Alpha этой подсети, поднимая его рыночную цену. А доля вновь выпущенных TAO, которую получает подсеть, определяется средней ценой токена Alpha за определенный период времени.

Одного лишь краткосрочного накачивания цены недостаточно для долгосрочного увеличения доли вознаграждения — необходимо постоянно покупать, чтобы поддерживать цену, формируя самоусиливающийся цикл: покупка Alpha → рост цены токена → подсеть получает больше новых токенов TAO → новые токены напрямую распределяются среди держателей токенов Alpha → держатели получают дополнительный капитал и продолжают докупать. Внешний приток капитала поднимает цену, а восходящий тренд привлекает еще больше средств.

Единственным ограничивающим фактором в этом цикле является то, что сеть продолжает выпускать токены Alpha, и майнеры с валидаторами, чтобы зафиксировать прибыль, вынуждены постоянно продавать, создавая постоянное давление со стороны продавцов. Чтобы подсеть продолжала получать финансовую поддержку, должны постоянно находиться новые покупатели, готовые поглотить это давление продаж. И это именно та логика работы, которую намеренно заложили в этот механизм.

Преимущество этого механизма заключается в том, что благодаря независимым токенам подсетей инвесторы могут делать ставки на отдельные нишевые направления в сфере ИИ. Например, можно инвестировать только в подсети для вывода моделей (inference), не участвуя в сегменте обучения моделей, и наоборот. Капитал может точно нацеливаться на отдельные звенья цепочки создания стоимости в ИИ, чего невозможно достичь на традиционном фондовом рынке.

Но система на блокчейне может распознавать только переводы токенов, она не может отслеживать реальное использование ИИ-продуктов; не существует четкого, прослеживаемого бухгалтерского учета коммерческих доходов. Цена токена полностью определяется потоками капитала и не ограничивается фактической выручкой. Цена традиционных акций подкреплена реальной выручкой от продаж, например, за ценой акций Nvidia стоят проверяемые доходы от продаж продуктов; в то время как единственной опорой для цены токена подсети являются покупки на вторичном рынке. Когда приток капитала становится единственным критерием оценки, цена токена полностью определяется ажиотажем вокруг капитала.

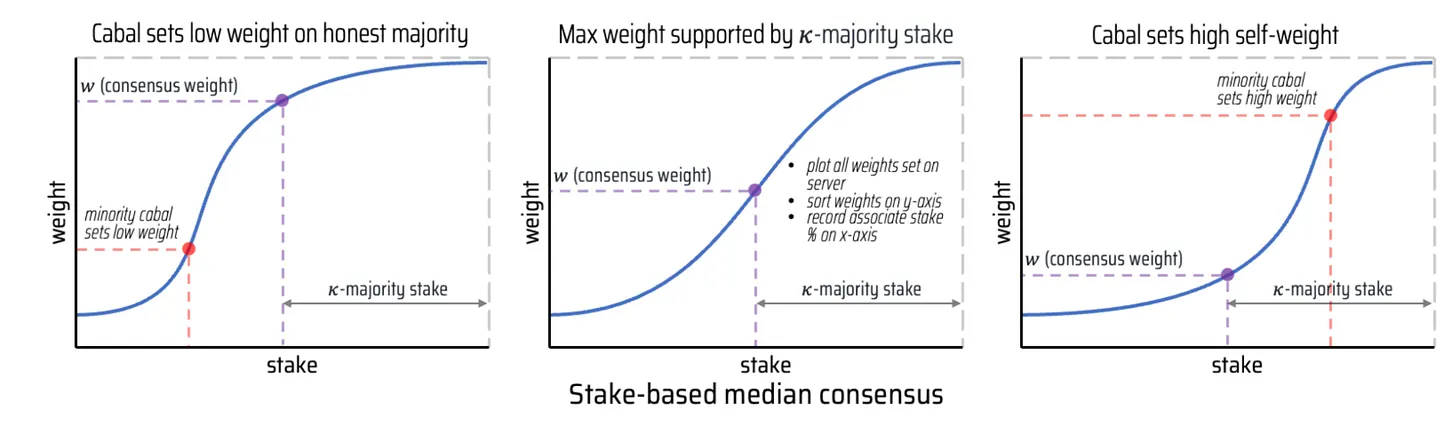

Изначальный замысел этого механизма требовал от валидаторов объективно и беспристрастно оценивать майнеров; базовый протокол консенсуса Yuma также устанавливал правила защиты от мошенничества: если оценка слишком сильно отклоняется от среднего значения по группе, соответствующая оценка аннулируется, и валидатор не может получить выгоду, намеренно завышая оценку знакомых проектов. Этот дизайн очень изящен.

Однако у этой математической модели предотвращения сговора есть критический порог: она эффективна только тогда, когда объем стейка мошеннических узлов составляет менее половины общего объема стейка валидаторов в подсети. Как только мошеннические узлы получают контроль над более чем половиной застейканных вычислительных мощностей, майнеры и валидаторы могут тайно сговориться, взаимно завышать оценки и делить вознаграждение в TAO, при этом сеть будет автоматически распределять доходы.

Другой крупный недостаток — "копирование оценок": некоторые валидаторы вообще не проверяют результаты ИИ, а просто копируют оценки других валидаторов из публичного реестра, получая вознаграждение без каких-либо усилий. Команда проекта внедрила механизм "отправка-раскрытие" для исправления этого недостатка: оценки запечатываются на некоторое время, что предотвращает мгновенное копирование. Но это решение применимо только в сценариях, где качество результатов ИИ постоянно меняется; если бизнес подсети стабилен, а результаты однородны, копирование оценок по-прежнему остается выгодным.

Источник данных: подсеть RaoFoundation

Теперь давайте посмотрим, какова планка для мошенничества и кто обладает властью. Команда Rayon Labs управляет тремя ведущими подсетями, которые вместе получают четверть ежедневного нового выпуска TAO по всей сети; около двух третей всех TAO в сети находятся в стейкинге, и значительная часть токенов сосредоточена в руках небольшого числа субъектов.

На рынке существуют два совершенно противоположных взгляда на это. Перспектива 1: Bittensor — это эффективный рыночный механизм. Нет необходимости в закрытом комитете, определяющем право проектов ИИ на финансирование; огромное количество участников рынка открыто делают ставки на различные направления искусственного интеллекта, и капитал естественным образом течет в направления, которые рынок считает перспективными. Приток капитала часто является опережающим сигналом потенциала направления. Перспектива 2: Цена токена должна быть привязана к реальному коммерческому спросу, чтобы иметь практический смысл, например, к платящим клиентам, к доходам от продаж, которые можно реализовать на практике. У Bittensor точка привязки стоимости чрезвычайно слаба.

В самой доходной подсети сети доход от эмиссии токенов значительно превышает доход от реальных платежей клиентов; количество ключевых операторов, способных регулировать правила распределения вознаграждений, крайне мало. Весной этого года команда проекта изменила правила выпуска токенов и осуществила крупную продажу принадлежащих им токенов, что вызвало внутренние противоречия, и крупнейший оператор сети Covenant AI просто покинул сеть.

Хотя первоначальные недостатки механизма можно быстро исправить, и сеть уже исправляла серьезные проблемы через хардфорки. Для сравнения, в экосистеме Optimism нативные крипто-венчурные фонды, устав от неограниченной модели предварительного финансирования, внедрили механизм ретроактивного финансирования: средства выделяются только проектам, которые уже доказали свою практическую ценность, а не просто делающим ставку на будущий потенциал; вознаграждение выплачивается после проверки реализации результатов, а не в виде предварительных субсидий до выпуска токенов. Gitcoin и Filecoin также реализовали различные варианты этой идеи.

Коренная проблема системы Bittensor заключается в том, что в качестве меры стимулирования используется доход от обращения токенов, а не более надежный стандарт проверки, основанный на реальном внедрении бизнеса.

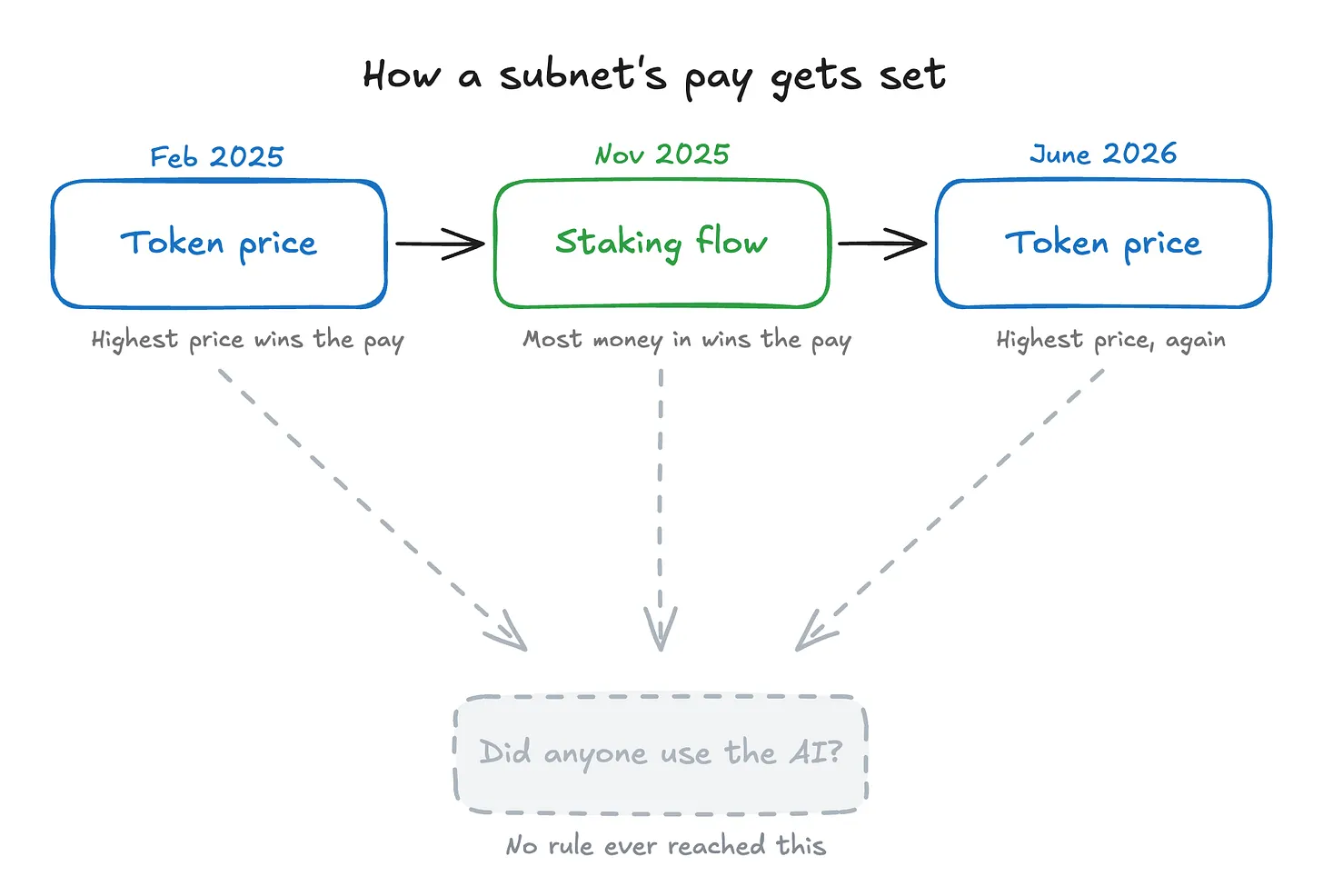

Сеть дважды в год меняет правила распределения вознаграждений для подсетей. Изначально оно основывалось на цене токена подсети, в ноябре прошлого года перешли на чистый поток застейканных средств (приток застейканных средств минус отток); в июне этого года, из-за недостатков, выявленных правилами, основанными на потоке средств, снова вернулись к механизму, основанному на цене токена. Оба правила являются лишь заменителями и не могут измерить самые ключевые данные — есть ли реальные пользователи, готовые платить за использование соответствующих ИИ-сервисов.

Готовность сети дважды в короткий срок отменить свои собственные фундаментальные принципы, тем самым поколебав основу своего существования, возможно, свидетельствует о ее большей способности к трансформации, чем у большинства сетей. Но, хладнокровно оценивая два хардфорка и изменения правил, все три набора критериев оценки игнорируют ключевой показатель: готовность реальных внешних пользователей подсети платить. Все правила ведут к "деньги гоняются за деньгами", а не к "ценность следует за рыночным спросом".

Даже если в этой системе происходит много бесполезного обращения капитала, объективно она также строит базовую инфраструктуру. Подобно тому, как пузырь доткомов породил глобальную оптоволоконную магистральную сеть, ажиотаж вокруг Bittensor порождает вычислительные мощности, оборудование, ресурсы для обучения ИИ, которые сохранят долгосрочную ценность даже после того, как ажиотаж утихнет.

Сам по себе сегмент распределенного ИИ обладает огромным отраслевым потенциалом, и открытые решения — единственный путь к разрушению монополии гигантов полупроводниковой индустрии, подобно тому, как Linux изменил ландшафт операционных систем, а Википедия перестроила экосистему энциклопедического контента. В этой сети разворачивается подобная разрушительная инновация: команда Covexus, используя 70 распределенных устройств, обучила большую языковую модель, превзошедшую по производительности Meta Llama 2, и даже получила публичное признание от генерального директора Nvidia Дженсена Хуанга, но этот успех был похоронен в шуме массовых спекуляций токенами.

Вот почему этот ETF — не просто предзнаменование. Grayscale и Bitwise ожидают, что Комиссия по ценным бумагам и биржам США (SEC) даст ответ позднее в этом году, примерно в августе. После одобрения эта система с врожденными недостатками будет напрямую подключена к пенсионным инвестиционным портфелям американцев. Слепо входящие инвесторы столкнутся с огромными рисками, но запуск ETF также представляет два положительных изменения для новой экосистемы: приток огромного количества традиционного капитала и тщательный публичный надзор со стороны регулирующих органов. Поддержка регуляторов и пристальное наблюдение миллионов новых акционеров за распределением доходов — самый эффективный способ заставить сеть оптимизировать механизмы стимулирования. А сопровождающий это строгий надзор в конечном итоге приведет всю экосистему к зрелости.

С этим оптимизмом я хочу сказать, что вам следует внимательно следить за тем, что действительно важно. Как и все молодые, уязвимые системы, эта система еще нова, и недостатки тоже нужно исправлять. Я хочу подчеркнуть ее потенциал: открытый, многосторонний, непатентованный ИИ, а не закрытые экосистемы, построенные крупнейшими облачными провайдерами с глобальными кластерами серверов.

Я надеюсь, что в будущем подсети смогут стать самодостаточными, независимыми от субсидий фонда, что покажет, что самая мощная технология нашего времени не обязательно должна контролироваться несколькими субъектами.