С понедельника по пятницу утром мы фокусируемся на макроэкономике, акциях США, ИИ, драгоценных металлах и нефти, анализируем рынок с помощью данных и используем тренды для захвата инициативы. Продукт PANews.

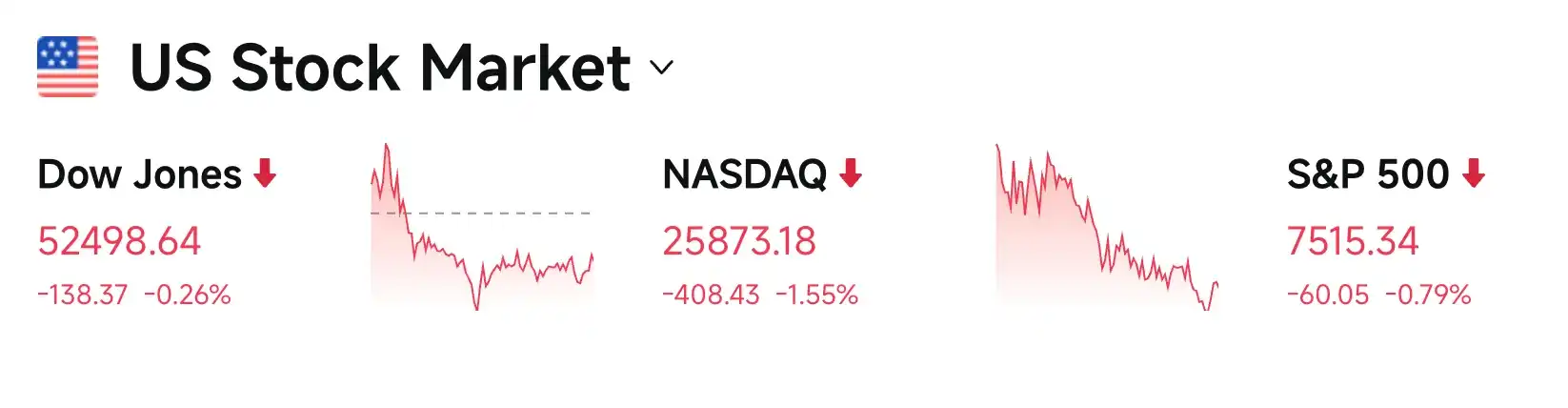

Прошедшей ночью и этим утром резкая эскалация геополитического конфликта и неожиданно жесткая позиция ФРС привели к жестокому "падению и акций, и облигаций". Акции технологических компаний стали основной зоной поражения, потянув за собой индекс Nasdaq Composite вниз на 1.55% до уровня 25873.18 пунктов, сразу упав ниже 50-дневной скользящей средней. Индексы S&P 500 и Dow Jones Industrial Average также не избежали падения, снизившись на 0.79% и 0.26% соответственно. Тревога рынка по поводу капитальных затрат на ИИ и потребность в макроэкономическом убежище глубоко переплелись, подтолкнув индекс волатильности VIX к росту более чем на 14%.

Повторные авиаудары США по Ирану и введение морской блокады, нефть взлетела на 9%

Ситуация на Ближнем Востоке продолжает доминировать над настроениями рынка. США нанесли авиаудары по Ирану три ночи подряд и планируют уничтожить укрепленное подземное ядерное сооружение под названием "Горы Гао". Кроме того, США с 4 утра 15 июля введут морскую блокаду всех портов и прибрежных районов Ирана и планируют взимать 20% сбор за проход всех грузов через Ормузский пролив. Эти заявления, наряду со слухами о сбитом беспилотнике, мгновенно взорвали нефтяной рынок.

Трейдеры с Уолл-стрит лихорадочно возобновили "сделку NACHO (Ормузский пролив никогда не откроется снова)", делая ставку на то, что эта глобальная артерия не сможет вскоре восстановить спокойствие. На фоне паники цены на нефть марки WTI взлетели более чем на 9% за день, пробив отметку в 80 долларов за баррель; Brent также уверенно поднялся выше 85 долларов, показав наибольший однодневный рост с 2020 года. Несмотря на обострение конфликта, Трамп заявил, что стороны имеют возможность достичь соглашения.

Goldman Sachs предупреждает, что теперь ключевое противоречие на рынке сместилось с "откроют ли канал" на "кто будет решать". Базовый сценарий по-прежнему предполагает удержание цен на нефть в диапазоне 75-85 долларов. Если будут атакованы даже морские буровые платформы и другая энергетическая инфраструктура, прорыв цены за 100 долларов — отнюдь не мечта. Хотя суточная добыча нефти в ОАЭ в июне резко выросла на 80% (достигнув 3.8 млн баррелей), а ОПЕК снизила прогнозы будущего спроса, перед лицом текущей паники из-за перебоев с поставками эти негативные факторы кажутся незначительными.

Золото упало, доллар и гособлигации США растут, вероятность повышения ставки в июле приближается к 50%

Под влиянием одновременного роста реальных процентных ставок и доллара золото рухнуло почти на 3%, потеряв психологически важный уровень в 4000 долларов, уступив свою роль убежища на время долларовым активам. Индекс доллара продолжал укрепляться, гособлигации США подверглись распродаже, доходность 2-летних казначейских облигаций взлетела на 1.7%, превысив многолетний максимум в 4.29%; доходность 10-летних казначейских облигаций также выросла на 1.4%, поднявшись до 4.62%. Аналитики Bloomberg отмечают, что инфляционные ожидания, вызванные скачком цен на нефть, полностью поглотили защитный ореол золота.

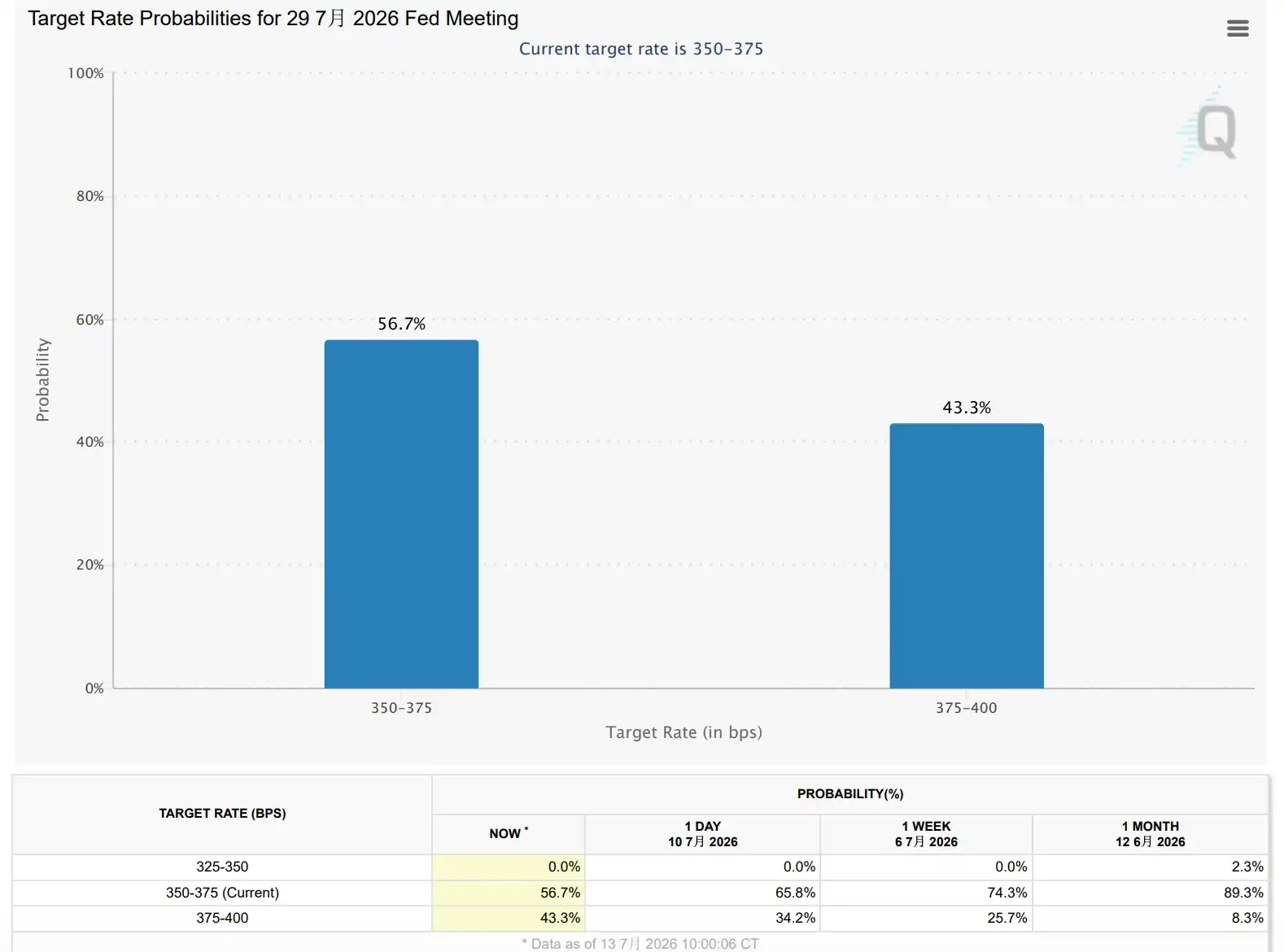

Рынок процентных свопов показывает, что вероятность повышения ФРС ставки на 25 базисных пунктов в июле приблизилась к 50%, что заметно выше предыдущих менее 40%; вероятность как минимум двух повышений до конца года также выросла до 56%.

Член Совета управляющих ФРС Уоллер заявил, что если будущие данные по инфляции покажут повторное расширение ценового давления, ФРС, возможно, потребуется снова повысить ставки в ближайшее время. BMO Capital Markets считает, что рынок уже рассматривает заседание в конце июля как реальную точку разворота политики.

Goldman Sachs отмечает, что если ФРС возобновит повышение ставок, это одновременно подавит экономический рост, повысит стоимость финансирования капитальных затрат на ИИ и увеличит волатильность рынка, создав давление для переоценки акций США.

Сделки с ИИ продолжают остывать, технологический сектор США сотрясается, Apple вопреки тенденции устанавливает новый рекорд

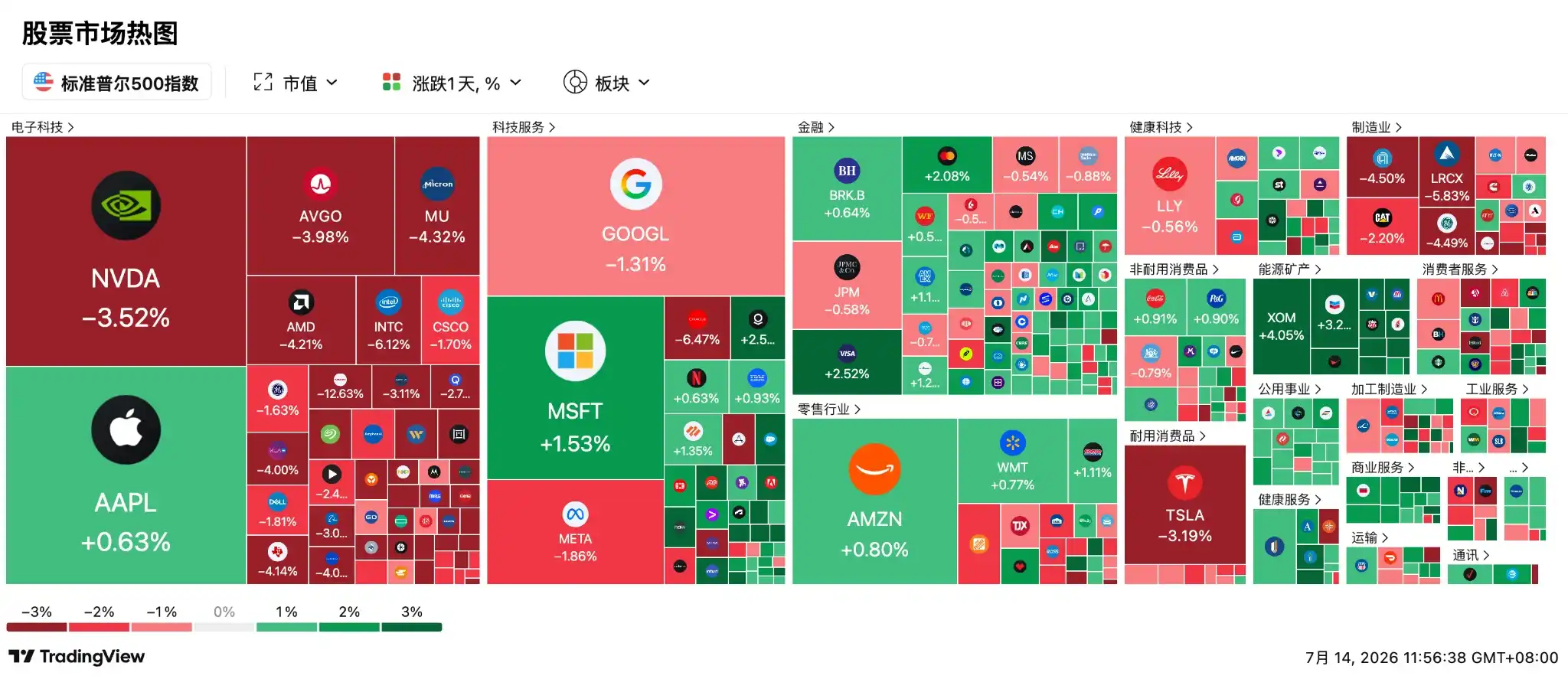

Под тройным давлением американо-иранского геополитического конфликта, возрождения ожиданий жесткой политики ФРС и опасений относительно устойчивости капитальных затрат на ИИ, во внутренней структуре американского фондового рынка прошлой ночью произошли сильные колебания. Панический отток средств с секторов полупроводников и облачных услуг с высокой оценкой привел к падению индекса PHLX Semiconductor Sector на 4%, а Nasdaq лидировал по падению среди трех основных индексов.

Полупроводниковая отрасль пострадала серьезно: SK hynix и Micron Technology лидировали по падению из-за фиксации прибыли и пересмотра ожиданий по прибыли, Nvidia и AMD упали в диапазоне от 3% до 5%. Аналитики рынка считают, что логика "гонки вооружений в области вычислительной мощности для ИИ" подвергается серьезному испытанию, и инвесторы начинают переоценивать способность акций технологических компаний с высокой оценкой реализовать прибыль.

Конкретные действия компаний и колебания цен на акции:

-

Американские депозитарные расписки SK hynix обрушились на 9% во второй торговый день, локальные акции в Южной Корее упали на 15% за один день, потянув вниз глобальный сектор хранения данных для ИИ. Триггером обвала стал пессимистичный аналитический отчет: Korea Investment & Securities указали, что HBM-память (высокопропускная память) SK hynix продается по долгосрочным контрактам с фиксированной ценой. Это означает, что даже если цены на чипы на рынке сейчас взлетели до небес, они могут продавать только по низкой цене, оговоренной изначально, что привело к ожиданиям прибыли во втором квартале, значительно ниже рыночного консенсуса. Такое положение дел, когда "шум есть, а денег нет", спровоцировало бешеную распродажу для фиксации прибыли.

-

Вся цепочка хранения данных для ИИ скорректировалась: SanDisk рухнул более чем на 12%, Western Digital упала примерно на 8%, Seagate — почти на 7%, Micron — более чем на 4%. Как часть плана по расширению инвестиций в локальное производство чипов в США, Micron инвестировала в производителя кремниевых пластин GlobalWafers. Аналитики Wedbush считают, что будущее узкое место для ИИ сместится с "нехватки чипов" на "нехватку кремниевых пластин", и Micron таким образом заранее захватывает ключевое сырье, строя глубокий защитный ров.

-

GPU и чипы для ИИ также скорректировались: Nvidia упала на 3.52%. Рынок начал беспокоиться, что облачные гиганты не могут позволить себе столько дорогих чипов для ИИ. Тем не менее, Morgan Stanley сохраняет целевую цену в 300 долларов, утверждая, что пользовательские чипы конкурентов пока не могут поколебать доминирование Nvidia. AMD также сильно упала на 4.21%, но такие институты, как Bank of America, продолжают оптимистично оценивать ее на фоне падения, повысив целевую цену до 620 долларов, аргументируя это тем, что серверные процессоры AMD активно захватывают долю рынка, и объемы поставок в третьем квартале заслуживают ожидания. TSMC упала почти на 3%, объявив о продолжении расширения площадок для передовой упаковки. Промышленный парк в Цзяи в будущем может стать крупнейшей в мире производственной базой передовой упаковки. Кроме того, Broadcom упала примерно на 3%, Marvell — почти на 7%, Arm — примерно на 8%, ASML — почти на 3%, Applied Materials, KLA, Lam Research упали примерно на 4%.

-

Intel упала на 6.12%, и даже объявление о вложении 50 млрд евро в расширение производственных мощностей для ИИ в Ирландии не смогло остановить падение.

-

Apple, вопреки тенденции, выросла на 0.63% до 316.91 доллара, установив новый исторический максимум. Ведущий аналитик Goldman Sachs отметил, что Apple, не будучи глубоко вовлеченной в "разорительную войну" дата-центров для ИИ, стала самой стабильной гаванью. В сочетании с предстоящим выпуском складного iPhone и недавним повышением цен на всю линейку продуктов, это привело к тому, что премия к оценке Apple относительно S&P 500 достигла самого высокого уровня за 15 лет.

-

SpaceX корректируется второй день подряд, совокупное падение приближается к 9%, цена приближается к уровню IPO в 135 долларов, высокая оценка и огромные убытки заставили некоторых инвесторов зафиксировать прибыль. Однако хорошая новость заключается в том, что FAA дало добро, и в этот четверг состоится 13-й испытательный полет Starship.

-

Американский гигант солнечной энергетики Sunrun выходит на трек "продажи вычислительной мощности". На фоне острой нехватки вычислительных мощностей для ИИ генеральный директор компании объявил о планах превратить миллионы американских домохозяйств с установленными солнечными панелями на крышах в "распределенные дата-центры для ИИ". Пользователи смогут зарабатывать сотни долларов в месяц, просто предоставляя свои домашние микроузлы с вычислительной мощностью.

Далее стоит обратить внимание:

-

14 июля, 20:30 по времени Восточного побережья США: данные по инфляции CPI в США за июнь. Это самые важные данные недели без всяких сомнений. Ожидается, что годовой рост замедлится с 4.2% до 3.8%. Если данные окажутся более горячими, чем ожидалось, упомянутое членами ФРС "повышение ставок" может стать реальностью, что снова взвинтит доходность гособлигаций США и подвергнет технологические акции новому витку распродаж.

-

14 июля, 22:00 по времени Восточного побережья США: слушания председателя ФРС Уоша в Конгрессе. В качестве финального аккорда "супервторника", Уош после ознакомления с последними данными по CPI впервые раскроет карты перед Конгрессом. Будут ли его показания склоняться к сохранению статус-кво или к жесткому повышению ставок, напрямую задаст тон итоговому решению на заседании FOMC через две недели.

-

14 июля: начало ключевого сезона отчетов инвестиционных банков. JPMorgan Chase, Bank of America, Citigroup, Wells Fargo и Goldman Sachs Group опубликуют результаты. На фоне текущих опасений по поводу высоких ставок и замедления экономики, способность этих гигантов Уолл-стрит сохранить чистый процентный доход станет мерилом устойчивости американской финансовой системы.

-

15 июля, 4 утра по времени Восточного побережья США: США официально возобновляют морскую блокаду Ирана. Санкционная дубинка Трампа окончательно опускается. Фактическая сила блокады в эти часы и реакция Ирана напрямую определят судьбу судоходства в Ормузском проливе.

-

16 июля: отчет TSMC за Q2 и 13-й испытательный полет SpaceX Starship. Отчет TSMC — это не просто отчет о прибылях и убытках, это раскрытие карт глобальных производственных мощностей передовой упаковки для ИИ, который напрямую подтвердит, является ли этот бум ИИ пузырем или реальной ценностью; а результаты запуска SpaceX определят, сможет ли этот космический единорог получить новую переоценку.