Автор: Махэ, Foresight News

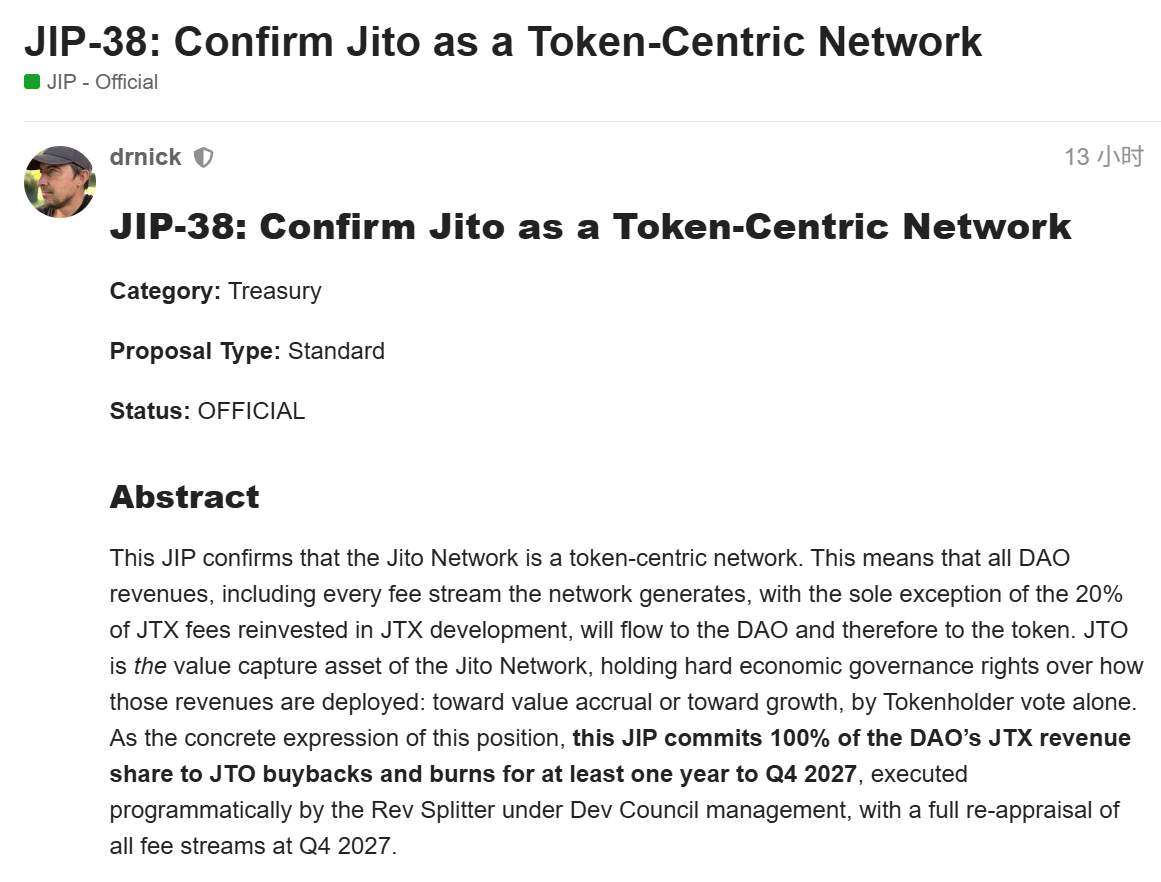

13 июля 2026 года инфраструктурный протокол экосистемы Solana Jito представил новое предложение JIP-38. В данном предложении чётко прописаны условия жёсткого захвата стоимости: вся доля доходов DAO от новой торговой платформы JTX (то есть 80% комиссий платформы JTX) будет направлена через программный механизм на обратный выкуп токенов JTO на открытом рынке с последующим их постоянным сжиганием. Обязательство будет действовать минимум с момента запуска JTX до четвёртого квартала 2027 года.

Исторический максимум JTO составлял 5,3 доллара США, в феврале этого года цена упала до 0,21 доллара США, максимальное падение превысило 96%. В настоящее время JTO восстановился до 0,63 доллара США с минимума, максимально достигнув уровня 0,8853 доллара США.

Новая торговая платформа JTX

Jito — это проект в области инфраструктуры MEV (максимально извлекаемой стоимости) и ликвидного стейкинга на Solana. Его основные продукты включают JitoSOL (токен ликвидного стейкинга), Block Engine, а также Block Assembly Marketplace (BAM). Эти продукты позволяют валидаторам и стейкерам более эффективно извлекать MEV, одновременно предоставляя сети Solana улучшенные услуги по построению блоков. За последние несколько лет Jito постепенно совершенствовал механизмы распределения доходов и стимулирования через серию управленческих предложений.

В июле 2026 года Jito объявил о запуске торговой платформы JTX, что стало дальнейшим шагом в расширении от уровня инфраструктуры к уровню приложений.

JTX — это торговая платформа с самостоятельным хранением средств, на первом этапе запущены спотовые торги и торговля долевыми активами, бессрочные контракты будут представлены позднее в этом году. Ранние пользователи получат приоритетный доступ, постоянные имена пользователей и реферальные вознаграждения. Запуск JTX рассматривается как важный шаг Jito по распространению своих технологических преимуществ (защита от MEV, возможности ордеринга) на торговые сценарии, а также как открытие для DAO нового источника доходов.

В рамках давно существующей в криптоиндустрии дискуссии о «принадлежности стоимости» доходы многих проектов в конечном итоге поступают командам разработчиков или акционерам связанных структур, в то время как держатели токенов имеют лишь права управления, но лишены прямого экономического захвата. Jito через JIP-38 чётко заявляет свою позицию: основные доходы сети должны направляться в DAO, а держатели токенов JTO через жёсткие управленческие права должны решать, как их использовать.

Ключевой механизм JIP-38

Согласно полному тексту JIP-38, опубликованному на официальном форуме Jito, предложение в первую очередь подтверждает, что Jito Network является токен-центричной сетью: за исключением 20% комиссий платформы JTX, которые идут на реинвестиции в разработку самой платформы, все остальные основные доходы сети (включая комиссии, связанные с JitoSOL, доходы от BAM, доходы от Block Engine, а также 80%-ную долю от JTX) направляются в DAO и управляются держателями токенов JTO. Направление распределения — будь то накопление стоимости (обратный выкуп, сжигание или будущее распределение) или инвестиции в рост (субсидии, стимулирование, расширение) — должно определяться держателями токенов путём голосования в рамках процесса JIP.

Что касается нового источника дохода, в предложении даётся самое сильное обязательство: 100% доли доходов DAO от JTX будет использоваться для программного обратного выкупа JTO на открытом рынке, все выкупленные токены будут навсегда сожжены. Срок исполнения составляет не менее одного года, до четвертого квартала 2027 года, когда будет проведена всесторонняя переоценка. Обратный выкуп и сжигание должны быть верифицируемыми в блокчейне.

На уровне исполнения будет внедрён механизм Rev Splitter, отвечающий за сбор комиссий платформы JTX и программное выполнение обратного выкупа. Этот механизм будет активно управляться Советом разработчиков (Dev Council) в рамках отзывного уполномочивающего механизма, с параллельным планированием постепенной автоматизации и децентрализации. Dev Council должен регулярно предоставлять DAO отчёты за каждую эпоху, включая сбор комиссий, количество приобретённых и сожжённых токенов JTO, а также ссылки в блокчейне.

Другие потоки доходов (не от JTX) продолжат исполняться в соответствии с существующими договорённостями: программа субсидий BAM будет действовать в соответствии с предыдущим JIP-37 до жёсткого окончания срока в третьем квартале 2026 года, после чего вернётся под обычное управление DAO. В четвертом квартале 2027 года соответствующие аналитические организации представят всеобъемлющий отчёт об анализе потоков комиссий (включая эффективность обратного выкупа, возврат от роста и т.д.), и держатели токенов через JIP определят схему маршрутизации доходов на следующий этап — это может быть полный обратный выкуп и сжигание, обратный выкуп JTX в сочетании с другими инвестициями в рост, активация распределения после обратного выкупа или любая другая конфигурация. Окончательное решение по-прежнему остаётся в руках держателей JTO.

В предложении подчёркивается, что эта мера не требует использования средств существующей казны и полностью зависит от новых доходов. Реализацию будут совместно продвигать Dev Council, CSD и Фонд Jito, а управленческая документация также будет обновлена, чтобы отразить политику «токен-центричности».

Переходный период

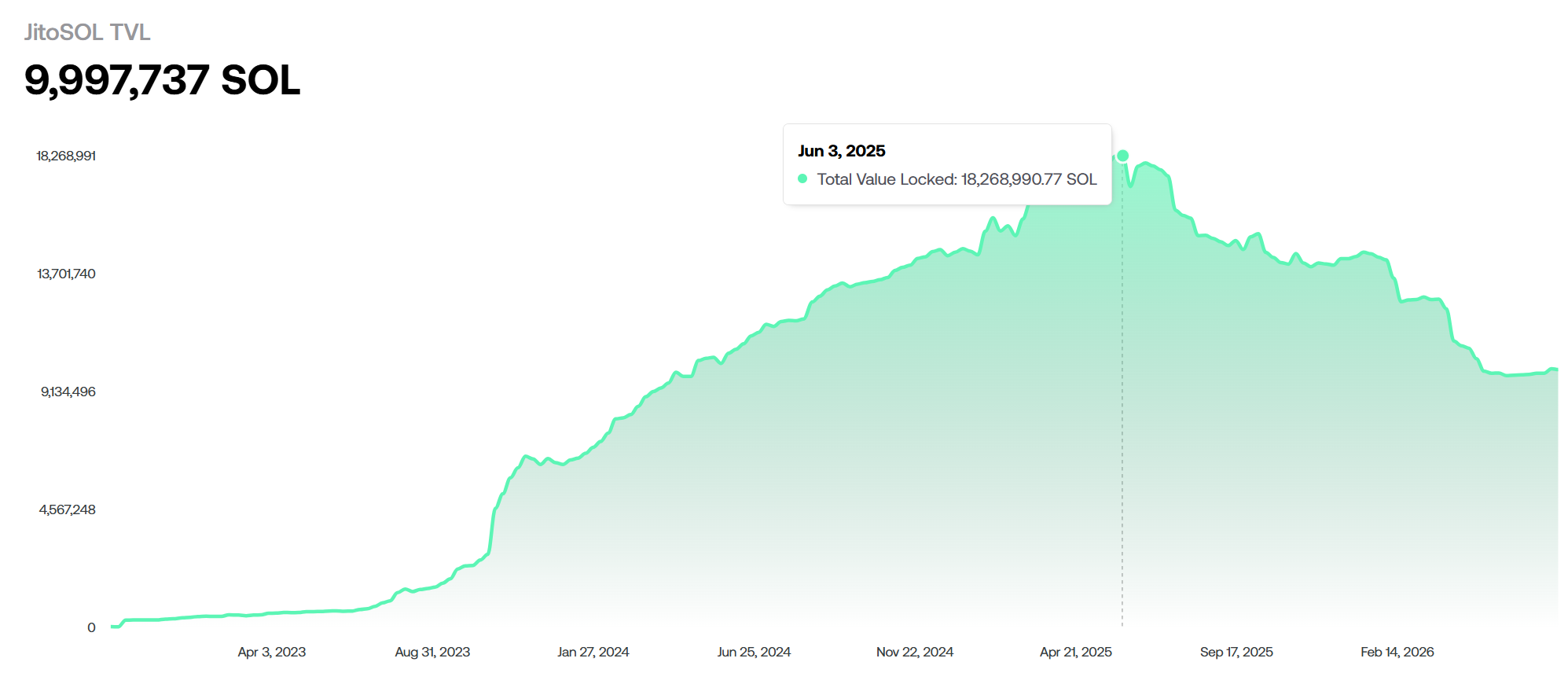

Последние данные на официальном сайте JitoSOL показывают, что количество SOL, застейканных по протоколу, снизилось с 18 миллионов в июне 2025 года до менее 10 миллионов.

На рынке ликвидного стейкинга (LST) Solana происходят перемены. Многотокенная матрица Sanctum, нулевая доля протокола у Jupiter (JupSOL), а также постоянно появляющиеся в экосистеме механизмы получения дохода от рестейкинга (Restaking) бешено отъедают рыночную долю Jito. Раньше Jito спокойно зарабатывал на комиссиях за управление стейкингом, но теперь этот источник доходов иссякает. JTX, возможно, является оборонительной предсмертной агонией на фоне краха основного источника денежного потока.

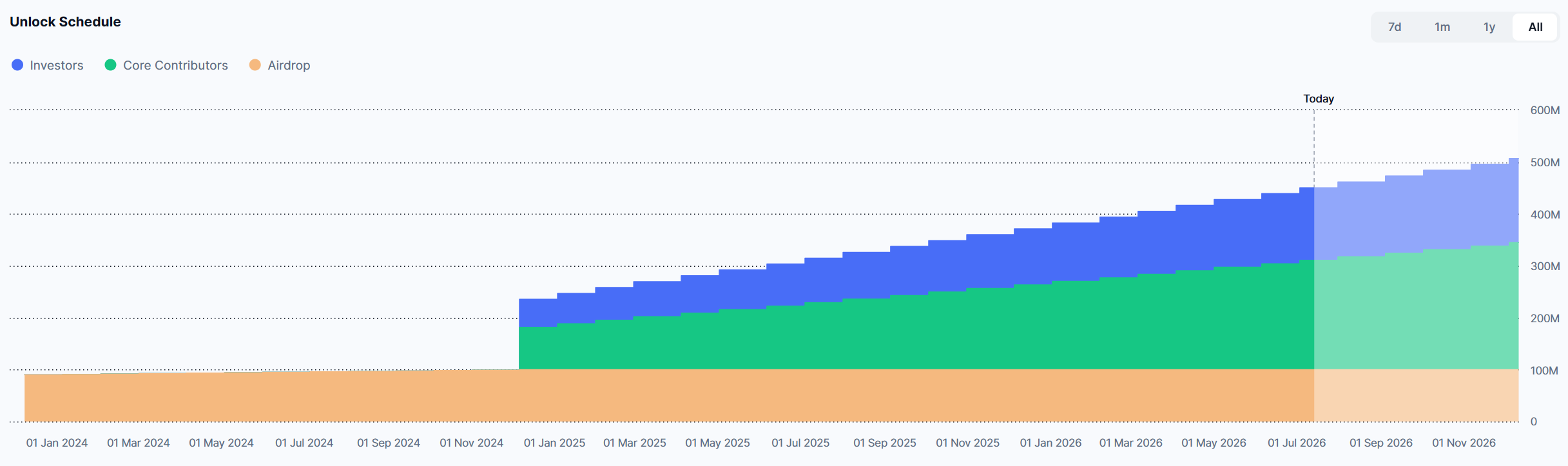

Кроме того, давление от разблокировки токенов также оказывает негативное влияние на его цену.

В настоящее время ежемесячно разблокируется 1,15% от максимального предложения (11,31 миллиона токенов), стоимостью более 7,3 миллиона долларов США. Когда рынок находится в состоянии глубокого медвежьего тренда, постоянное давление продаж становится важной причиной, тянущей цену вниз.

Для держателей JTO обратный выкуп напрямую усиливает атрибут захвата стоимости токена. Программный обратный выкуп и постоянное сжигание сократят объём обращения, а способ исполнения на открытом рынке обеспечивает прозрачность и верифицируемость. Если объём торгов и доходы от комиссий платформы JTX достигнут ожиданий, масштабы обратных выкупов могут сформировать постоянную поддержку.

Конечно, в предложении также присутствуют риски зависимости: объём обязательств привязан к фактическим доходам JTX, а JTX всё ещё находится на ранней стадии и сталкивается с ожесточённой конкуренцией со стороны других DEX и торговых платформ в экосистеме Solana.