Автор: Rasheed Saleuddin

Компиляция: Deep Tide TechFlow

Введение от Deep Tide: Прошлым летом мания вокруг компаний-хранилищ цифровых активов (DAT) завершилась катастрофическим крахом, ранние инвесторы потеряли до 99%. Год спустя та же афера вернулась в новой обертке — на этот раз это акции SpaceX и токен HYPE. Цикл жадности и страха никогда не прекращается, розничные инвесторы продолжают оплачивать пиршество инсайдеров.

Во вторник прошлой недели Triller Group (кто это?) объявила, что станет первой в мире компанией-хранилищем акций SpaceX. То есть она будет использовать привлеченные средства для покупки и хранения акций SpaceX. В этом её бизнес-модель: владеть SpaceX. Это заявление взвинтило рыночную капитализацию Triller с 15 миллионов долларов до 63 миллионов долларов.

Мэтт Левин обратил на это внимание, и я тоже заинтересовался. Это объявление последовало за ребрендингом «устоявшейся» компании-хранилища LGHL — ранее они покупали криптоактивы SOL и SUI, а теперь хотят покупать токен HYPE. Потому что, ну, хайп же.

Мы уже видели этот фильм. Прошлым летом. Финал был настолько ужасным, что вы могли подумать, он больше не повторится. Что еще хуже, это был один из самых вопиющих мошеннических схем, который даже я смог предвидеть заранее.

Сиквел уже в прокате. Потому что глобальным спекулянтам нужен их «духовный опиум», а инсайдеры, занимающиеся накачкой и сбросом, рады его предоставить. Спрос и предложение встречаются. Когда же они научатся?

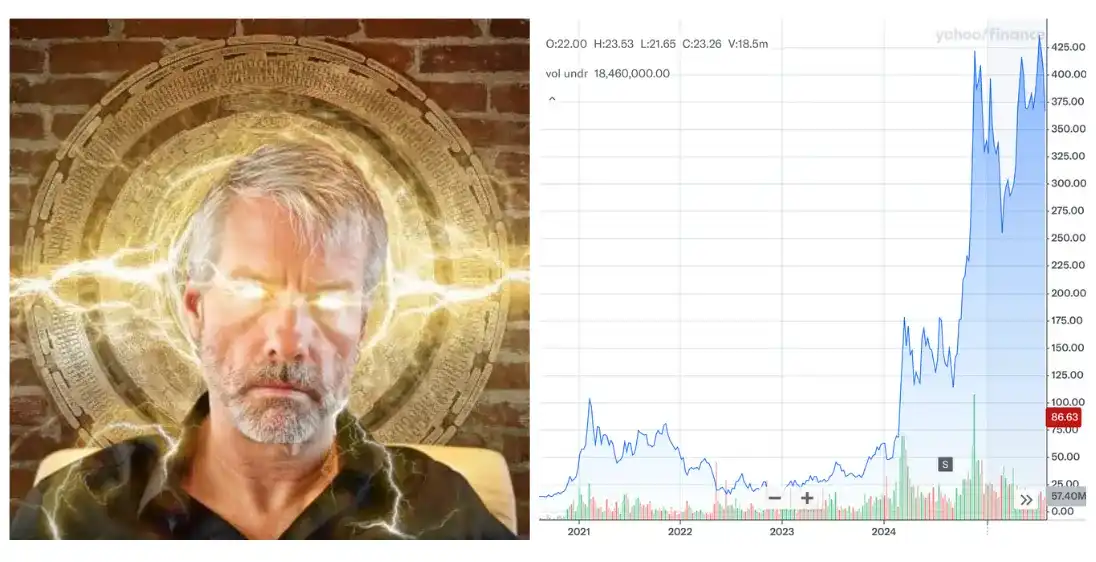

Родоначальник попал в неверные заголовки

Генеральный директор MicroStrategy/Strategy (MSTR) Майкл Сэйлор придумал концепцию «биткоин-доходности». Благодаря алхимии, биткоин, удерживаемый компанией, почему-то стоит дороже, чем биткоин, принадлежащий кому-то, кого не зовут Майкл Сэйлор.

В течение долгого и неловкого периода рынок соглашался с этим утверждением.

Не так давно MSTR торговалась по цене в 200% от стоимости биткоинов на ее балансе (чистой стоимости активов, NAV). Вы платили два доллара за доллар в биткоинах. Мудреца Сэйлора называли реинкарнацией Сатоши Накамото, он бешено скупал все доступные биткоины, выпуская дорогие акции и более сложные финансовые инструменты для новых адептов. Казалось, цена акций будет расти до бесконечности.

Последователи

Премия к акциям Strategy привлекла конкурентов, как премия всегда привлекает конкуренцию. Я записывал это в мае прошлого года:

SPAC превратились в покупателей биткоинов. Убыточные операционные компании бросали свой основной бизнес, привлекали средства для покупки BTC, ETH и даже более нишевых криптоактивов.

Предупреждение о спойлере: все они показали себя хуже, чем MSTR. А сама MSTR тоже не была успешной.

Спустя год ситуация выглядит так:

Strategy (MSTR): падение на 79% с пика. Это результат падения BTC на 45% за тот же период плюс сжатие премии к NAV с 2x до 1x. Кредитное плечо усиливает рост, но также усиливает и падение — так работает плечо.

TwentyOne (XXI): на пике торговалась с премией 5x к NAV. Похвально, что она все еще торгуется выше NAV (1x), хотя упала на 85% с пика. Даже некоторые инсайдеры оказались в ловушке.

Metaplanet: упала на 87% год назад, а после краха — еще на 50%.

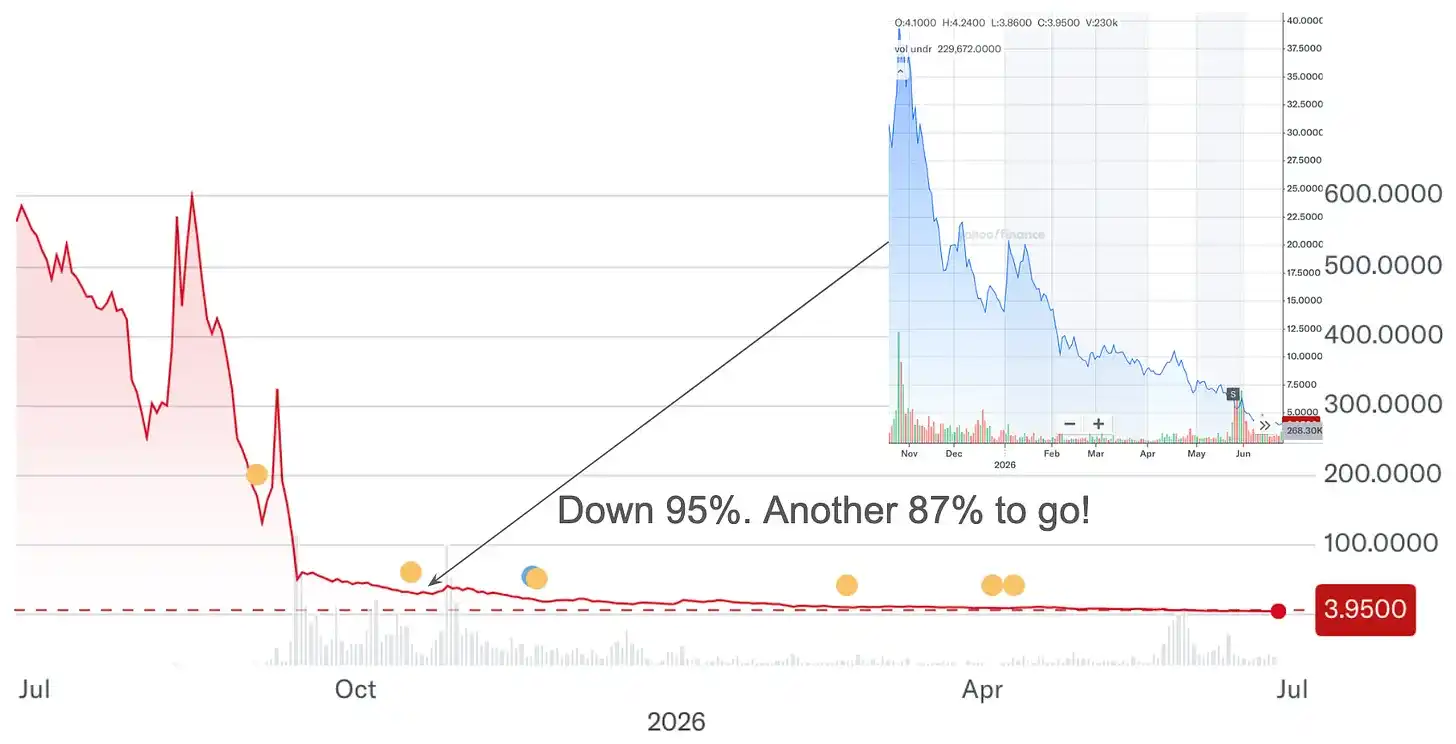

Nakamoto (NAKA) (бывшая KindlyMD): упала на 87% с октября, после падения на 95% с исторического максимума. Если бы вы вложили 100 000 долларов в эту акцию год назад, сейчас у вас осталось бы 650 долларов.

От 100 000 долларов осталось 650. Хватит на (очень) хороший ужин. Спекулянты, которые «ловили падающий нож», думая «сколько еще может упасть?», оказались в положении не лучше первоначальных верующих. Ответ на вопрос «сколько еще может упасть?» часто звучит как «довольно много».

Почему это было предопределено

Биткоин-ETF существуют. Их комиссия — всего 9 базисных пунктов. Сам биткоин тоже существует. Вы можете хранить его самостоятельно. Нет никаких структурных причин для премии к DAT, только теория большего дурака, импульсная торговля и особая финансовая нигилизм — розничные спекулянты, убежденные, что система сфальсифицирована, приходят к выводу: раз так, давайте играть в эту фальсифицированную игру с максимальной агрессией.

Если вы верите, что традиционная инвестиционная система не работает на вас, ожидаемая ценность спекуляций выглядит иначе. FOMO плюс дофамин плюс геймификация плюс GameStop: по отдельности каждое из этих состояний контролируемо. Вместе они становятся важной частью современной рыночной структуры.

Само собой разумеется, инсайдеров всегда стимулируют удовлетворять спрос. Они получают прибыль независимо от направления движения цены акций — это еще одна вещь, которую стоит помнить.

О тюльпанах

Печальный вывод здесь в том, что никого не волнует, когда рынок иррационален. Это плохо, потому что крах DAT — это практически идеальная притча о последствиях страха и жадности. Он должен быть центральным примером в любом репортаже о пузырях. Это тюльпаномания, только реальная и недавняя.

Диалог 1637 года между Ваермондтом и Гаэргутом о двух вымышленных голландских ткачах, наблюдающих в реальном времени за падением цен на тюльпаны, содержит отрывок, который спустя почти четыре столетия читается так, словно был написан в прошлом месяце:

«Дело дошло до того, что то, что раньше выбрасывали в навозные кучи для прополки, теперь продавалось за большие деньги. Я думал, что достаточно богат. Я думал, что мне больше никогда не придется ткать».

Упаковка навоза тогда тоже не помогла. Цветок, проданный за 22 дуката в 1637 году, на пике годом ранее торговался по 400 дукатов. Затем пришла ликвидация:

«Как же я хочу, чтобы в этой стране никогда не было цветов!»

Интересно, сколько розничных инвесторов, например, тех, у кого сейчас осталось 650 долларов от первоначальных 100 000, хотели бы, чтобы они никогда не слышали о Metaplanet, Nakamoto или словосочетании «биткоин-доходность».

И еще кое-что

У меня есть немного биткоина. Мой венчурный фонд владеет криптоинвестициями. Я не против цифровых активов. Я против конкретной мании упаковывать цифровые активы в компании, взимать привилегированные комиссии, выпускать долг для увеличения плеча, а затем продавать результат как финансовое новшество.

Я думал, что эта мания была убита крахом DAT в 2025 году. Но мошенничества золотого века продолжаются (спасибо Shrubstack).

История всегда повторяется. Всегда. Накачка и сброс — это не баг в системе; для тех, кто ею управляет, это и есть продукт. Спекулянты обеспечивают спрос, инсайдеры предоставляют продукт. Пока не наступит мать всех тюльпанных крахов.

Накачка и сброс — это цель сама по себе.