Биткоин демонстрирует классическую дивергенцию между спотом и деривативами.

Однако, как развернется эта ситуация, зависит от общей макроэкономической среды.

На рынке с аппетитом к риску высокая активность на рынке деривативов может поддержать дальнейший рост. На рынке, избегающем риска, растущий леверидж увеличивает риск резкой коррекции. Недавняя неопределенность между США и Ираном вернула на рынок макроэкономический FUD (страх, неуверенность, сомнение).

Однако Индекс страха и жадности в криптосфере остался выше уровня экстремального страха. Эта устойчивость возродила дебаты о том, может ли медвежий рынок BTC приближаться к завершению.

Однако история говорит о другом.

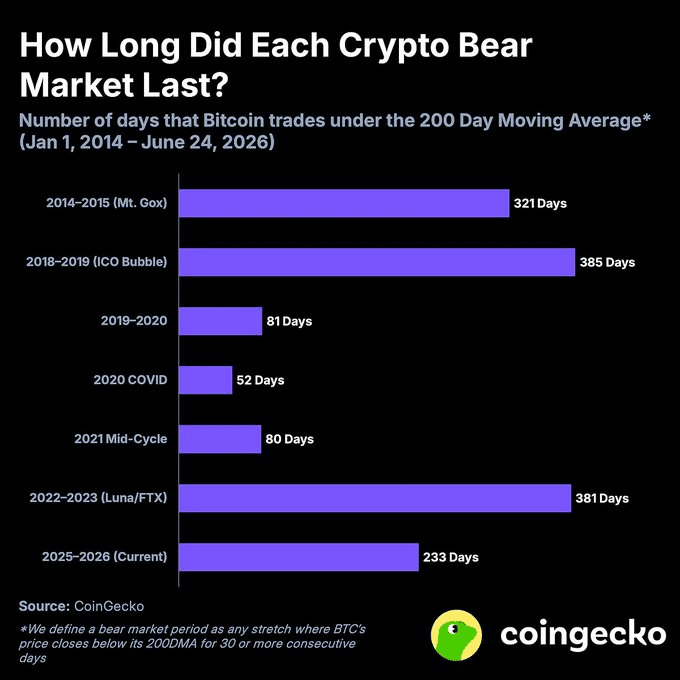

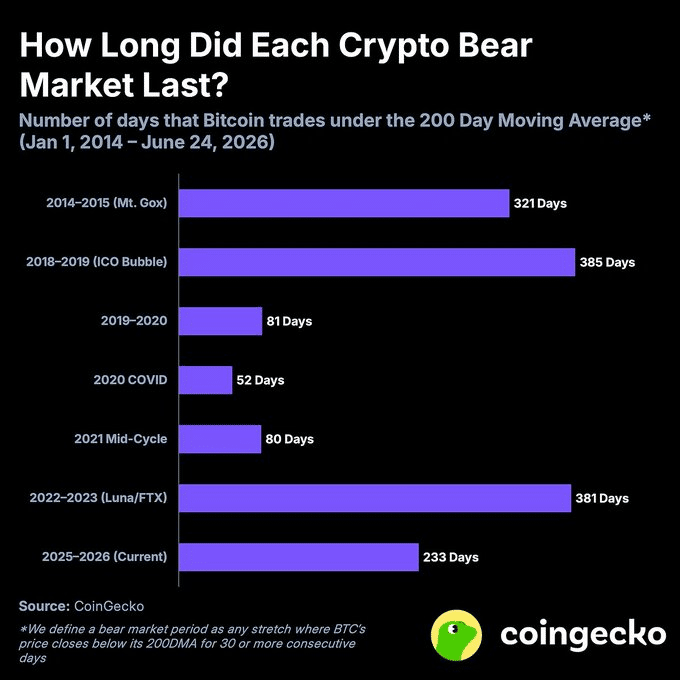

Как показывает график, текущий медвежий рынок биткоина длится уже 248 дней. Для сравнения, медвежий рынок 2022 года длился 381 день, а 2018 года — 385 дней, что позволяет предположить, что текущий цикл все еще может иметь потенциал для продолжения.

Позиционирование институциональных инвесторов также поддерживает эту точку зрения.

Когда рынок переключился в режим избегания риска, спотовые биткоин-ETF зафиксировали чистый отток средств на сумму более 85 миллионов долларов после трех дней подряд притока средств, что показывает, как быстро институциональные инвесторы отступили с возвращением макроэкономической неопределенности.

Bitcoin Coinbase Premium Index рассказывает похожую историю.

Индекс перешел в отрицательную зону, сигнализируя о более слабом спотовом спросе в США и предполагая, что институциональные покупатели стали более осторожными по мере ухудшения рыночных настроений.

В совокупности данные указывают на то, что биткоин все еще далек от устойчивой среды с аппетитом к риску, а более широкий медвежий цикл сохраняется. На этом фоне растущая дивергенция между спотом и деривативами становится еще более важной.

Итак, что же она говорит нам о следующем движении биткоина?

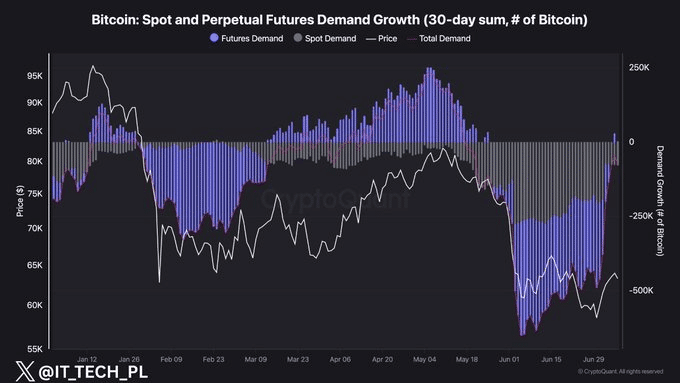

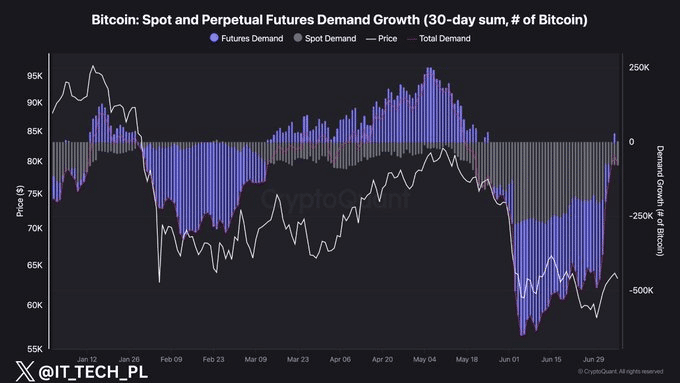

Рынок деривативов биткоина резко вырос, в то время как спотовый спрос отстает

На волатильном рынке вливание ликвидности может посылать смешанные сигналы.

В этот раз ситуация выглядит скорее медвежьей, чем бычьей.

Tether недавно выпустил 1 миллиард долларов в новых USDT, даже несмотря на то, что общий рынок стейблкоинов продолжает сокращаться. Похоже, что большая часть этой ликвидности остается в стороне, вместо того чтобы поступать в рисковые активы, что говорит о том, что инвесторы держат «сухой порох», а не покупают биткоин.

На графике ниже показано, почему это важно.

Совокупный 30-дневный спрос на биткоин резко восстановился с почти -500 000 BTC до примерно -75 000 BTC, но восстановление почти полностью было обусловлено деривативами. Спрос на фьючерсы резко вырос примерно с -295 000 BTC до слегка положительных значений, в то время как спотовый спрос остается слабым на уровне около -78 000 BTC.

Естественно, это оставляет биткоин в состоянии явной дивергенции между спотом и деривативами.

На этом фоне недавнее вливание 1 миллиарда долларов в USDT может подлить больше топлива на рынок деривативов биткоина, чем на его спотовый рынок.

Поскольку спекулятивное позиционирование уже ведет восстановление, новая ликвидность может поднять леверидж еще выше, вместо того чтобы привлекать реальных спотовых покупателей. Это сделает восстановление биткоина более уязвимым к резкому сбросу, если настроения переключатся на избегание риска.

В этом контексте медвежий цикл биткоина все еще выглядит далеким от завершения. Если история служит ориентиром, текущий цикл еще не достиг продолжительности предыдущих медвежьих рынков.

Итоговый вывод

- Восстановление биткоина движется за счет левериджа, в то время как спотовый спрос остается слабым, что делает рост более хрупким.

- При сохраняющейся высокой макроэкономической неопределенности и поступлении новой ликвидности в USDT на рынок, медвежий цикл биткоина, возможно, еще не завершился.