Автор оригинала: Darko, IOSG

Приток средств в ETF часто рассматривают как "барометр" доверия институциональных денег к биткоину. Но если смотреть из недели в неделю, он больше измеряет другое: повторяющуюся сделку с включением и выключением, скрытую процентную сделку. В этой статье объясняется, как её распознать, насколько она велика и почему она тихо уходит с рынка.

Краткое содержание (TL;DR)

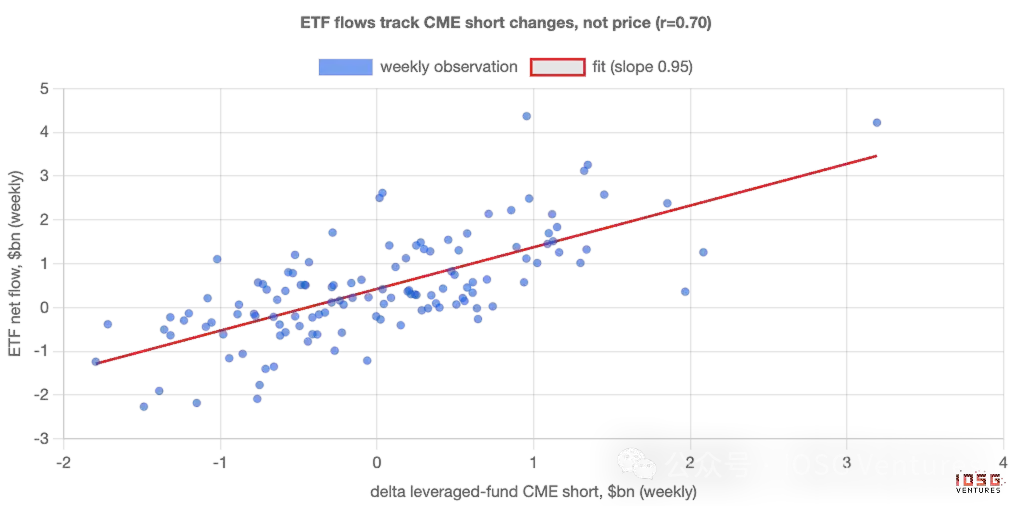

- В разрезе недель потоки ETF в основном движимы скрытой арбитражной сделкой, а не верой. Трейдеры, совершающие арбитраж «кэш-энд-керри» (cash-and-carry), покупают ETF и одновременно открывают короткие позиции по фьючерсам на CME, хеджируя ценовой риск, но в данных их невозможно отличить от настоящих быков. Около половины недельной волатильности потоков может быть объяснено всего лишь увеличением коротких позиций хедж-фондов на фьючерсах, корреляция между этими показателями достигает 0,70.

- Недельные изменения цены биткоина почти не объясняют потоки. Попытка предсказать потоки ETF с помощью ценовой доходности даёт статистически неотличимый от нуля результат. Недельные потоки не гоняются за ценовыми движениями, они синхронно следуют за хеджированной процентной сделкой.

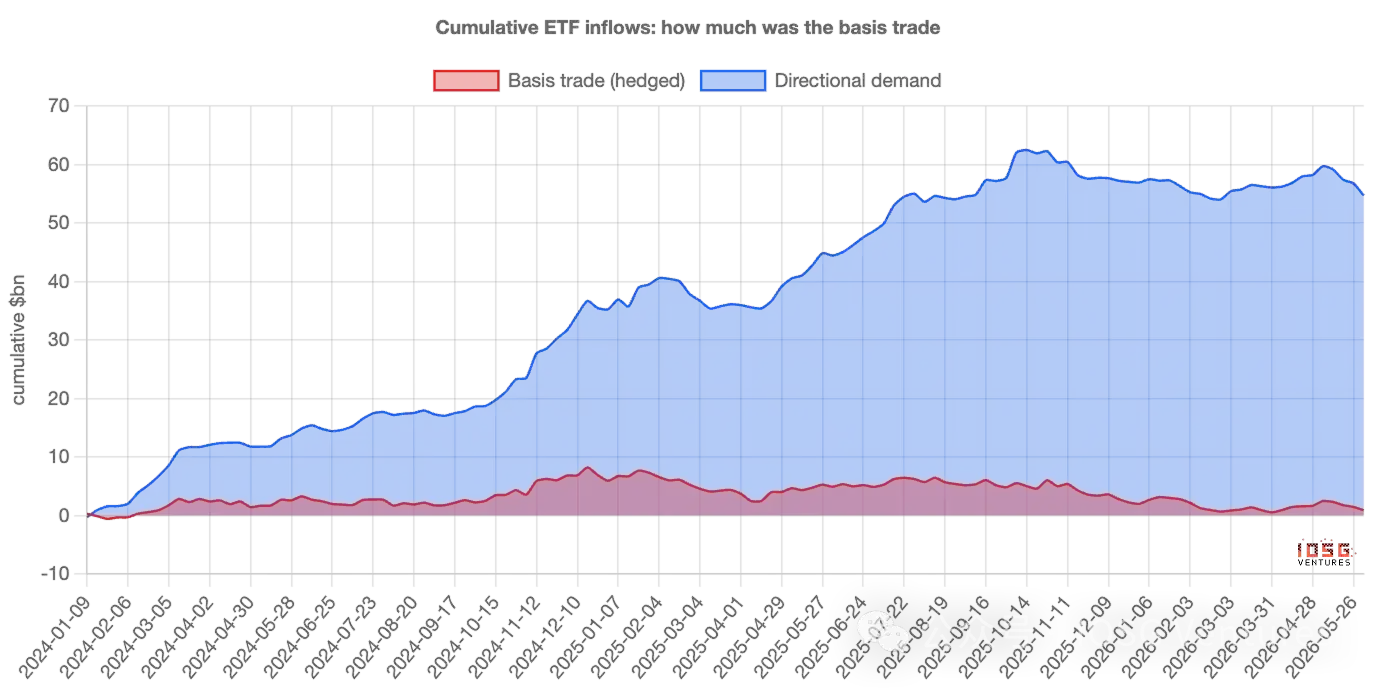

- Арбитраж доминирует в недельной «волатильности», но никогда не является основой «аккумулированного объёма». Из общего накопленного притока в ETF, составляющего около 550 млрд долларов, чистая позиция арбитражных сделок в настоящее время составляет лишь около 10 млрд долларов; остальное — стабильные, направленные покупки, примерно по 4 млрд долларов в неделю, которые за два года с учётом сложного процента сформировали почти всю «гору».

- Более точная формулировка: потоки ETF завышают «волатильность» веры, а не её «уровень». Недельные взлёты и падения по большей части «арендованы» — арбитражный капитал приходит и уходит; а реальные, осевшие активы в основном «собственные».

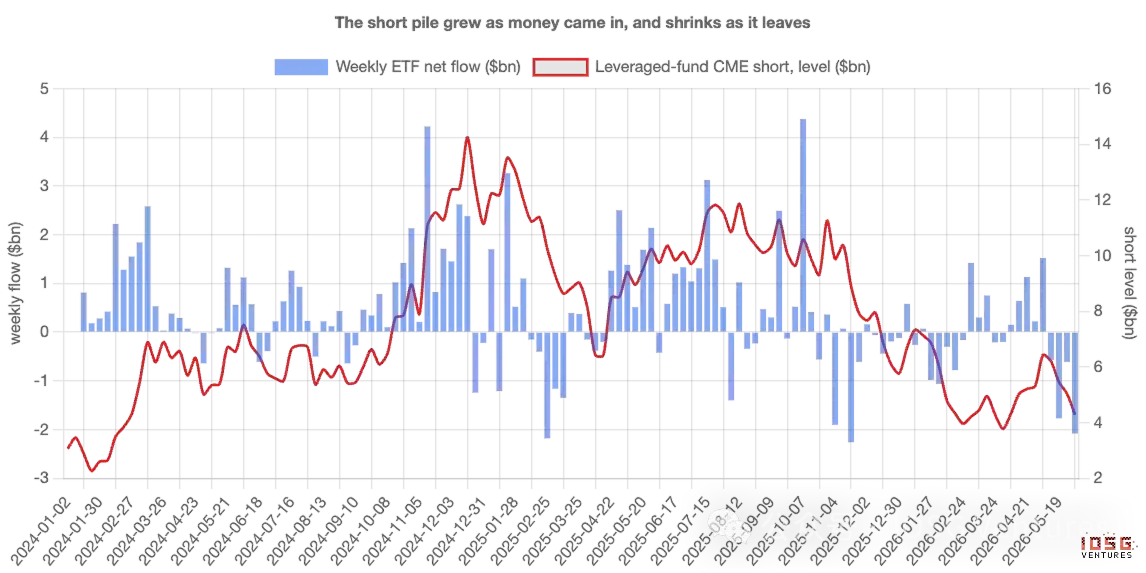

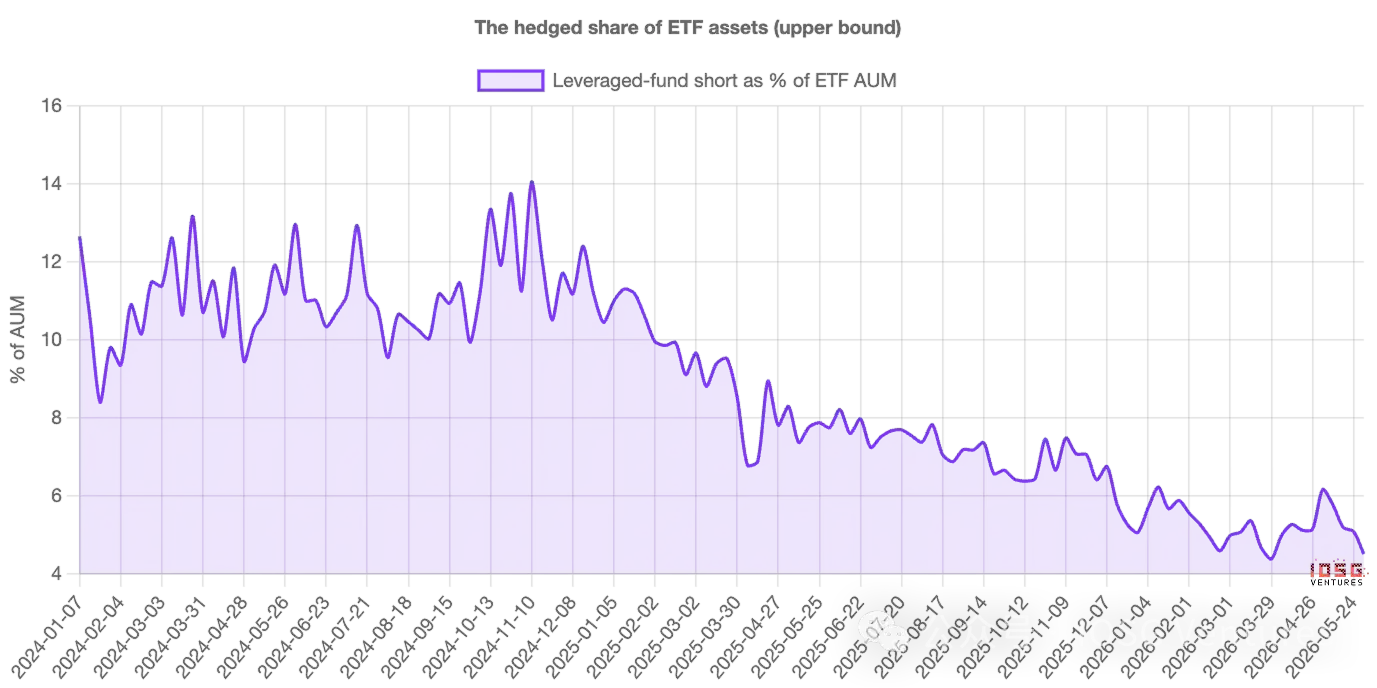

- Эта сделка уходит с рынка, и это продолжается уже два года. Короткие позиции фондов с левериджем выросли с примерно 3 млрд долларов на момент запуска ETF до примерно 14 млрд долларов к концу 2024 года, затем устойчиво снизились до примерно 4,5 млрд долларов. Как только спред (базис) сжимается до невыгодного уровня, приток средств и короткие позиции синхронно иссякают — не следует ошибочно интерпретировать возникающий отток средств как приговор рынка биткоину.

1. Та самая цифра, за которой все следят

Каждую неделю биткоин-ETF публикуют данные о притоке или оттоке средств, и эта цифра часто воспринимается как вердикт. Большой приток означает приход институциональных инвесторов; отток — угасание доверия. Данные о потоках незаметно стали главным показателем, по которому рынок измеряет веру.

Проблема в том, что не все покупатели ETF делают ставку на биткоин. Некоторые из крупнейших покупателей вообще не заботятся о направлении цены — и если принять их во внимание, еженедельные цифры потоков измеряют скорее их активность, а не чью-либо убеждённость. Чтобы понять почему, нужно познакомиться с особым типом покупателя.

Покупатель, которому не важна цена

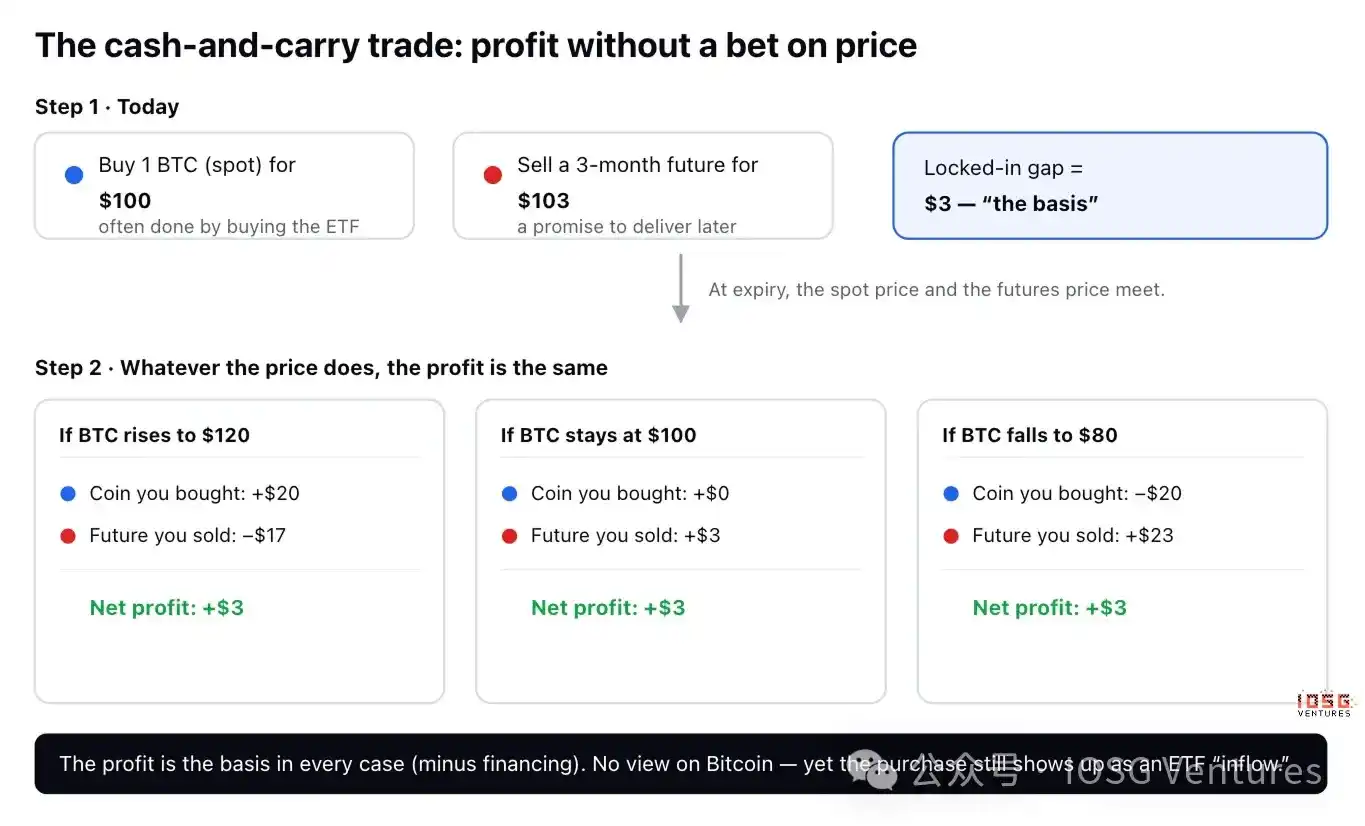

Есть классическая и скучная сделка под названием арбитраж «кэш-энд-керри» (cash-and-carry). Биткоин-«фьючерс» — это просто контракт на покупку или продажу биткоина в будущем по согласованной цене, и в большинстве случаев фьючерсная цена будет немного выше текущей спотовой — например, если сейчас биткоин стоит 100 долларов, но контракт с истечением через три месяца продаётся за 103 доллара.

Трейдер может получить эти 3 доллара разницы, вообще не имея никакого ценового прогноза:

- Купить 1 биткоин сегодня за 100 долларов (часто именно через покупку ETF).

- Продать фьючерс по цене 103 доллара, обязавшись поставить биткоин через три месяца.

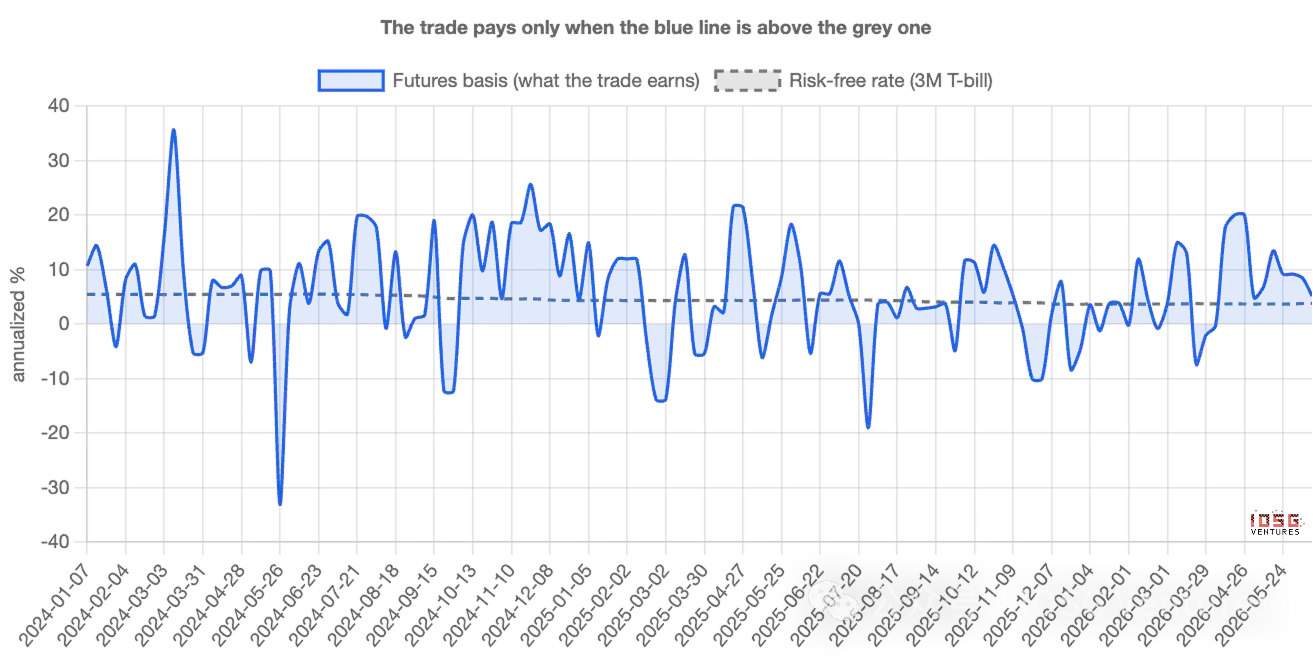

Посмотрим, что произойдёт к моменту истечения. Если биткоин взлетит до 120 долларов, трейдер заработает 20 долларов на монете, но потеряет 17 долларов по контракту — чистая прибыль 3 доллара. Если цена упадёт до 80 долларов, он потеряет 20 долларов на монете, но заработает 23 доллара по контракту — снова чистая прибыль 3 доллара. Если цена останется без изменений, всё равно 3 доллара. В любом сценарии прибыль одинакова. Направление хеджировано, трейдеры называют это «дельта-нейтральным». Эти 3 доллара разницы, выраженные в годовом исчислении, и есть спред (базис) — по сути, процентная ставка, которую зарабатывает трейдер, размещая капитал в этой сделке; пока она выше, чем доходность, которую можно получить без риска, вложив деньги в казначейские облигации США (T-bill), эта сделка стоит того.

Почему это искажает главную цифру

Ключевой момент здесь. Первая часть сделки — покупка 1 биткоина — очень часто осуществляется именно через покупку ETF. Таким образом, трейдер, не имеющий мнения о биткоине и занимающий дельта-нейтральную позицию, в данных выглядит как приток средств в ETF, на первый взгляд неотличимый от настоящего верующего.

Когда создаётся много арбитражных позиций «кэш-энд-керри», приток средств выглядит сильным, и история о том, что «институты наращивают позиции», кажется естественной — хотя эти средства хеджированы и могут мгновенно развернуться, как только сделка перестанет быть выгодной. Другими словами, цифры потоков измеряют не только веру, они измеряют активность арбитражных столов. Вопрос в том, как разделить эти два фактора — и какова доля каждого.

Как их различить

Трейдеры, совершающие арбитраж «кэш-энд-керри», оставляют второй след. На каждый 1 доллар стоимости купленного биткоина они открывают короткую позицию на 1 доллар по фьючерсам на CME (регулируемая американская биржа, где институты торгуют биткоин-фьючерсами). Настоящие верующие оставляют только первый след; арбитражеры оставляют оба.

И второй след публичен. Американский регулятор деривативов еженедельно публикует отчёты, раскрывающие объёмы длинных и коротких позиций различных типов трейдеров на CME. Одна из категорий — левериджные фонды (leveraged funds), по сути, хедж-фонды — это именно та группа, где концентрируются арбитражеры «кэш-энд-керри». Таким образом, можно неделя за неделей сравнивать приток средств в ETF с новыми короткими позициями, открытыми этими фондами. Если «спрос» действительно основан на вере, между ними не должно быть сильной связи; если значительная его часть — это скрытая сделка, они должны двигаться в одном направлении.

2. Что говорят данные: в разрезе недель потоки следуют за фьючерсами, а не за ценой

Они тесно двигаются вместе в одном направлении. За каждую неделю с момента запуска ETF, чем больше новых коротких позиций по фьючерсам открывалось на той неделе, тем больше был приток в ETF — почти один к одному. Около половины всей недельной волатильности потоков можно объяснить лишь одним этим фактором: сколько новых коротких позиций открыли фонды. Корреляция составляет 0,70 — это та сила связи, которую можно ожидать между двумя явно связанными, а не случайными явлениями.

Самый отрезвляющий момент для верующих: цена сама по себе почти ничего не объясняет. Проверка того, может ли недельная доходность биткоина предсказать потоки ETF, даёт результат, статистически неотличимый от нуля. Недельные потоки не гоняются за результативностью; они шаг за шагом следуют за хеджированной процентной сделкой.

Таким образом, в качестве недельного сигнала «спрос» на ETF в основном является арбитражным. Цифры потоков — плохой барометр веры, потому что их взлёты и падения — результат включения и выключения базисной сделки, а не следствие того, что кто-то изменил своё мнение о биткоине.

Но какая часть средств действительно приходится на эту сделку?

Именно здесь простой и грубый аргумент — «всё фальшивое» — не выдерживает критики, а реальная история становится интереснее. Базисная сделка доминирует в недельной волатильности, но никогда не является основой аккумулированных средств.

Если разбить недельный приток на часть, объясняемую короткими фьючерсами (хеджированную), и остальную часть (направленную), а затем просуммировать с момента запуска, то из общего накопленного притока в ETF в размере около 550 млрд долларов чистая позиция базисных сделок в настоящее время составляет лишь около 10 млрд долларов — остальное приходится на стабильные, направленные покупки. Эти покупки составляют около 4 млрд долларов в неделю, неделя за неделей, независимо от спреда или цены, и за два года с учётом сложного процента они сформировали почти всю «гору».

Если смотреть не на потоки, а на долю в активах, картина та же: хеджированная часть в 2024 году приближалась к 14% активов ETF, а сейчас составляет около 4–5%. На пике это было значительное меньшинство, а сейчас — лишь небольшая часть.

Следовательно, более точная формулировка: потоки ETF завышают волатильность веры, а не её уровень. Недельные взлёты и падения по большей части «арендованы» — арбитражный капитал приходит и уходит; но реальные, осевшие активы в основном «собственные». Эта сделка создаёт шум в данных о потоках, но никогда не является основой накопленного объёма.

И эта сделка уходит с рынка

Хеджированная часть не только всегда была небольшой — она сокращается уже два года. Короткие позиции левериджных фондов выросли с примерно 3 млрд долларов на момент запуска до примерно 14 млрд долларов к концу 2024 года, затем устойчиво снизились до примерно 4,5 млрд долларов. Эта арбитражная сделка закрывалась на протяжении всего периода, а не только в последнее время.

Это важно для интерпретации текущей ситуации. К началу июня хеджированные позиции примерно снова сократились вдвое — короткие позиции фондов уменьшились с примерно 6,4 до 4,3 млрд долларов — в то время как ETF ежедневно фиксировали отток в 3–5 млрд долларов. Если смотреть только на поверхностные цифры, это похоже на паническую капитуляцию. Но в сочетании с данными по фьючерсам это просто обычное закрытие процентной сделки, которая перестала быть прибыльной. Одинаковые цифры оттока, две совершенно разные истории.

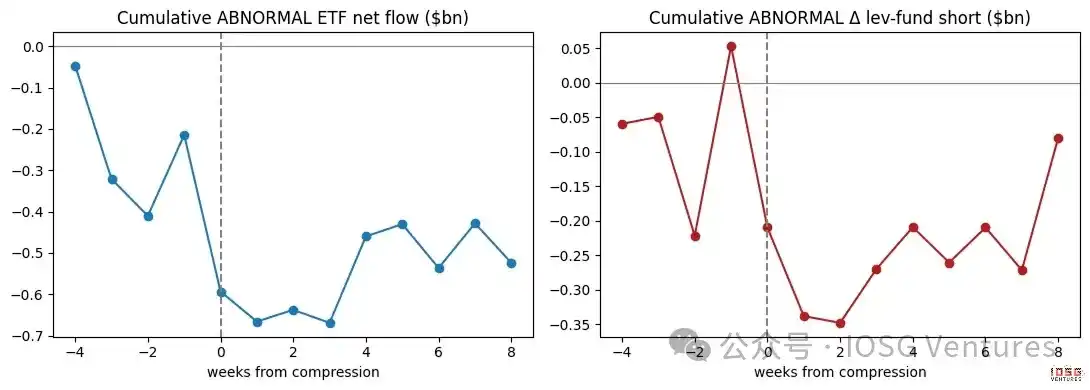

Когда спред сжимается, спрос иссякает

Самое чистое доказательство — это то, что происходит, когда сделка перестаёт быть прибыльной. Когда разница в 3 доллара сужается до уровня, близкого к тому, что трейдер может заработать без риска, сделка перестаёт быть стоящей. Если действительно значительная часть недельного спроса — это именно эта сделка, то недельный спрос должен ослабевать именно тогда, когда спред сжимается — так и происходит. Если убрать тренд с каждой последовательности и посмотреть на моменты до и после сжатия: приток в ETF падает ниже своего обычного ритма, фонды одновременно закрывают короткие позиции, и то и другое происходит синхронно. Спрос и сделка дышат в унисон.

Настоящим верующим не важен фьючерсный спред. А этот недельный «спрос», очевидно, зависит от него.

3. Что первично и кто на самом деле действует

Во-первых, эта связь одновременна — наиболее тесна в рамках одной недели, без чёткого опережения или отставания; а те немногие доказательства направленности, которые есть, фактически указывают на противоположную сторону: именно потоки ETF движут короткими позициями, а не наоборот. Это соответствует логике парной сделки: сначала покупается ETF, а затем следует хедж фьючерсами, а не короткие позиции «создают» приток средств. Во-вторых, арбитражеры — не единственные двигатели. Потоки наиболее тесно связаны с короткими позициями левериджных фондов, но они также резонируют с позициями направленных институциональных игроков — активны оба типа покупателей. Утверждение этой статьи не в том, что каждый приток хеджирован; а в том, что хеджированная сделка является самым тесным и надёжным фактором, движущим недельной волатильностью.

Ethereum: та же сделка, но счёт почти не сходится

Если применить ту же проверку к ETF на Ethereum, закономерность сохраняется, но выражена слабее — связь с короткими фьючерсами более размыта, а та самая устойчивая направленная покупка под ней почти отсутствует. Причина ясна. Удержание спотового Ethereum, а не фьючерса, означает отказ от доходности от стейкинга (staking), которую предлагает Ethereum, примерно 3–4% годовых. После вычета этой части спред по Ethereum часто оказывается отрицательным — арбитражная сделка часто вообще не может преодолеть порог её доходности. Поэтому у ETF на Ethereum нет ни сильных покупок по убеждению, ни устойчивой поддержки арбитражных позиций; они просто меньше и более шумные, чем их биткоин-аналоги.

4. Как интерпретировать потоки ETF отныне

Суть не в суждении о цене, а в методе интерпретации потоков. Когда спред (базис) высок, ожидайте, что «институциональный спрос» будет выглядеть сильным и в значительной степени хеджированным — не принимайте эту силу за веру. Когда спред сжимается, ожидайте, что приток средств и короткие позиции будут иссякать вместе — не интерпретируйте возникающий отток средств как приговор рынка биткоину. За двумя цифрами стоит следить: уровень годовой доходности спреда (базиса) относительно ставки по T-bill и чистые короткие позиции левериджных фондов в еженедельном отчёте CME. Они покажут вам, сколько реального содержится в следующей заголовочной новости о «спросе».

Как мы проводили расчёты

Несколько слов об ограничениях для честности. Базис строится на основе ближайшего фьючерсного контракта CME к споту, при этом исключаются последние несколько дней перед каждым истечением (их крайне короткий срок действия может превращать ошибки округления в ложные всплески); построение последовательности по каждому контракту может сделать точные цифры острее, но не изменит вывод. Связь между потоками и короткими позициями — это сильная корреляция по направлению, а не доказательство того, что одно вызывает другое — важно то, что они являются двумя половинами одной сделки. Цифры коротких позиций по фьючерсам являются верхней границей доли хеджированных покупок ETF, поскольку часть коротких позиций хеджирует монеты, хранящиеся в других местах.

Ничто из этого не меняет основного вывода. В разрезе недель «спрос» на биткоин-ETF в основном представляет собой скрытую процентную сделку, а не веру — потоки измеряют активность участия в арбитраже гораздо точнее, чем убеждённость. А реальные покупки подлинны, терпеливы и сейчас составляют подавляющую часть оставшегося объёма, потому что «арендованная» часть уже два года как разошлась по домам.