Автор: Zhou,ChainCatcher

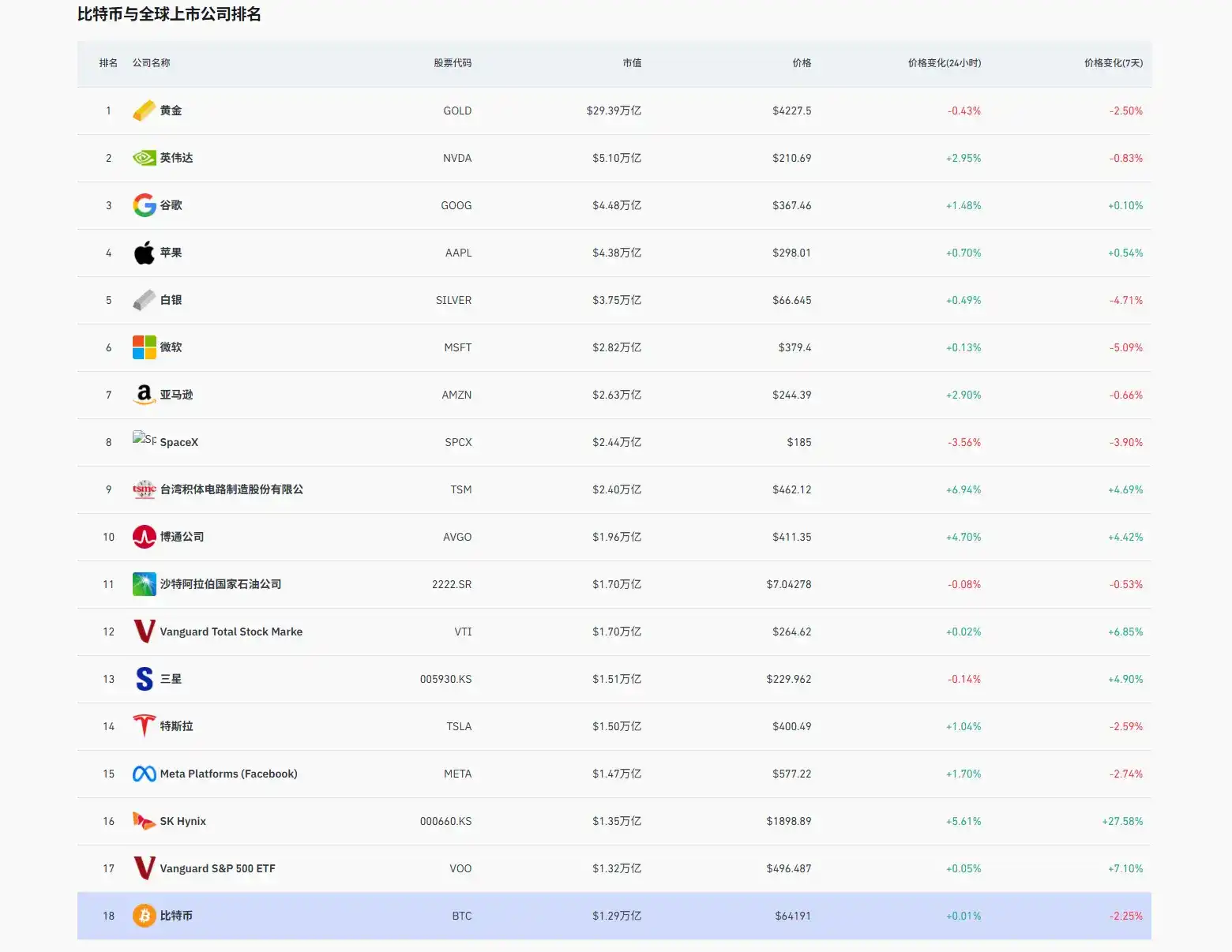

22 июня рост акций SK hynix привел к тому, что ее рыночная капитализация достигла 1,35 триллиона долларов, превысив общую рыночную капитализацию Биткойна, которая составляет около 1,29 триллиона долларов. Внутридневная торговля в какой-то момент позволила ей превзойти Samsung Electronics и стать самой дорогой компанией в Южной Корее по рыночной капитализации.

Согласно данным Coinglass, в глобальном рейтинге активов SK hynix поднялась на 16-е место, в то время как Биткойн опустился на 18-е место.

HBM и ставка на 13-летнюю игру

Ключевым драйвером роста акций SK hynix в этом раунде является HBM (высокопропускная память). Обучение и вывод AI предъявляют чрезвычайно высокие требования к пропускной способности памяти, и SK hynix является основным поставщиком HBM для Nvidia с долей рынка более 60%.

Данные финансовой отчетности показывают, что выручка SK hynix в первом квартале составила 52,58 трлн вон, операционная прибыль – 37,61 трлн вон, а рентабельность достигла 72%. В настоящее время консенсус аналитиков по операционной прибыли SK hynix во втором квартале находится в диапазоне 62–65 трлн вон, а оптимистичные прогнозы некоторых брокеров уже были пересмотрены в сторону повышения до более чем 68 трлн вон.

В начале апреля этого года большинство рыночных ожиданий по второму кварталу все еще находились в диапазоне 50 трлн вон. С тех пор, по мере сохранения устойчивости цен на память, брокеры повсеместно значительно пересмотрели свои оценки в сторону повышения. Менеджмент компании на конференции по отчетности заявил, что структурный дефицит памяти, вызванный искусственным интеллектом, сохранится по меньшей мере в течение нескольких лет, и планирует значительно увеличить капитальные расходы для расширения передовых мощностей.

Как сообщается, SK hynix начала делать ставку на технологию HBM еще в 2009 году, когда рынок почти не обращал внимания на эту сложную и изначально мало востребованную технологию. От первого поколения HBM до HBM3E эта отчаянная ставка делалась почти 13 лет, и только с появлением ChatGPT наступил момент триумфа.

Источник изображения: AI сгенерировано

То, что SK hynix дошла до сегодняшнего дня, не обошлось без одного ключевого внешнего вмешательства. После лопнувшего пузыря доткомов в 2001 году Hynix погрязла в долговом кризисе, ее акции упали до уровня мусорных бумаг, и даже велись переговоры о продаже с Micron Technology, которые в конечном итоге провалились. Последующие десять лет компания оставалась под контролем кредиторов.

В 2012 году председатель правления SK Group Чхве Тхэ Вон, преодолев сопротивление совета директоров, приобрел ее через свою инвестиционную холдинговую дочернюю компанию SK Square примерно за 30 миллиардов долларов, переименовал в SK hynix и вложил крупные средства в исследования и разработки. Именно эти инвестиции позволили компании продолжить развитие технологии HBM, которая в то время все еще была нишевой. В настоящее время SK Square владеет примерно 20% акций SK hynix, являясь ее крупнейшим единоличным акционером.

Примечательно, что SK Square сама пыталась выйти на крипторынок. В 2021 году она приобрела примерно 35% акций южнокорейской криптобиржи Korbit за около 900 млрд вон и планировала выпустить собственную монету SK Coin. Согласно открытым сообщениям, после обвала Terra/LUNA в 2022 году рынок резко охладел, и план выпуска SK Coin был приостановлен, и с тех пор никаких существенных продвижений не было.

Как сообщает Reuters со ссылкой на осведомленные источники, SK hynix планирует провести IPO на Nasdaq уже в августе этого года, что снизит барьеры для торговли для американских институциональных и пассивных фондов и может привлечь дополнительный приток средств. Генеральный директор Nvidia Дженсен Хуанг недавно также заявил, что сотрудничество Nvidia с SK hynix в будущем может принести Южной Корее коммерческие возможности на тысячи миллиардов долларов.

Почему капитал соглашается платить? Crypto AI в зеркале

В этой волне AI рынок более охотно платит премию за те звенья, которые уже генерируют реальные заказы и имеют видимые узкие места в предложении. Вычислительные мощности, память, электроэнергия – эти активы, непосредственно участвующие в предложении для AI, получают приоритетное распределение капитала благодаря измеримой выручке и поддающейся проверке защите.

Производственные мощности HBM в высокой степени сконцентрированы в руках трех компаний: SK hynix, Samsung и Micron, а цикл расширения производства занимает от 2 до 3 лет. Этот дефицит на физическом уровне создан не нарративами, он закреплен циклами производства и технологическими барьерами. Логика оценки компаний в сфере памяти также переключается с "циклических акций" на "акции роста".

То, что рыночная капитализация SK hynix превысила капитализацию Биткойна, является публичным заявлением рынка капитала о двух типах дефицита. Поскольку на физическом уровне уже сформированы такие высокие барьеры, ситуацию с Crypto AI также стоит пересмотреть.

Сектор Crypto AI последние два года рассказывает одну историю: децентрализованные вычислительные мощности перестроят инфраструктуру AI, а открытые сети превзойдут закрытые корпоративные центры обработки данных. Потенциал этого направления реален, но перед цифрой рыночной капитализации SK hynix сегодня стоит прямо взглянуть на несколько реальностей.

В отчете IC3, совместно опубликованном Корнеллским университетом и 12 другими вузами, отмечается, что интеграция Crypto и AI все еще находится на ранней стадии, и шумиха вокруг этой области пересечения уже перекрыла реальный прогресс. Децентрализованные вычисления, рынки данных и управление в основном остаются на стадии концепции.

Если говорить о конкретных проектах, то возьмем, например, Bittensor, один из самых представительных проектов в секторе Crypto AI. Его токен TAO за последние 3 месяца упал на 20%. Соучредитель Bittensor const написал на платформе X, что экономический стимулирующий слой проекта по-прежнему контролируется основной командой, которая предпочла сохранить централизацию ценой быстрых итераций и ожидает, что для завершения строительства основных механизмов потребуется еще около полутора лет. Другими словами, их базовые механизмы все еще дорабатываются.

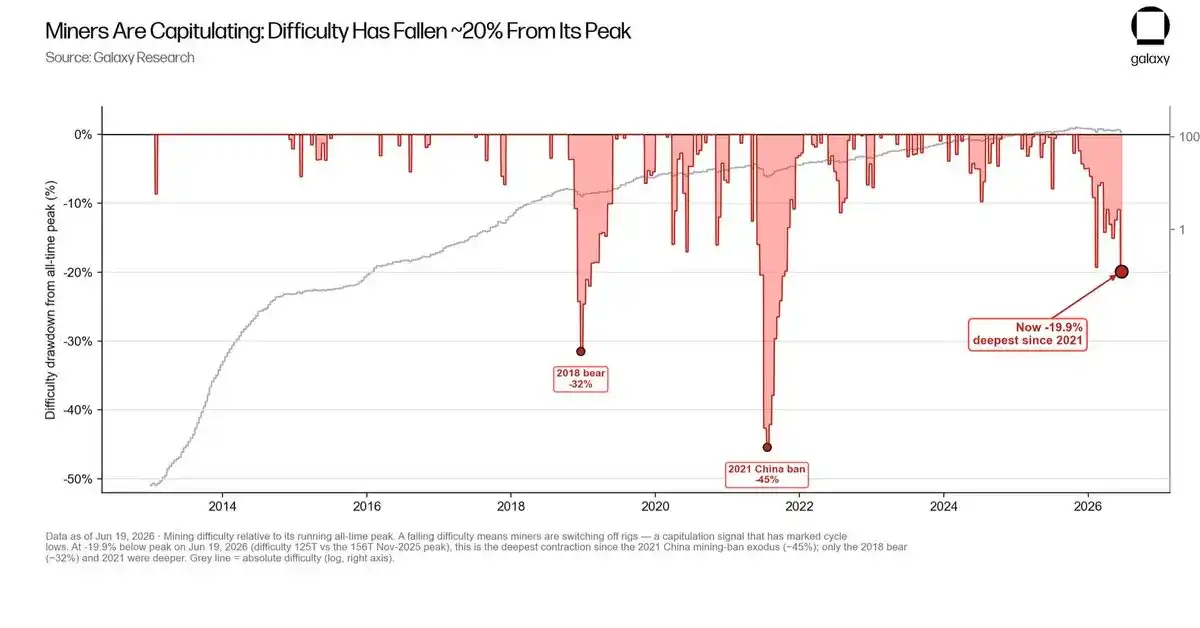

Криптомайнинг-компаниям, которые находятся ближе к аппаратному слою, тоже приходится нелегко. Согласно данным Galaxy Research, майнеры биткойнов вступают в период "капитуляции". Текущая сложность майнинга в сети снизилась более чем на 20% по сравнению с историческим максимумом, что стало самым большим откатом с тех пор, как Китай ограничил майнинг биткойнов в 2021 году. Некоторые майнеры продолжают покидать сеть или отключать оборудование.

В попытке трансформироваться такие компании, как Core Scientific, TeraWulf, Hut 8, объявили о выходе в сферу AI и высокопроизводительных вычислений. Однако, согласно отчету VanEck, эта трансформация сталкивается с дефицитом краткосрочного финансирования в размере около 500 миллиардов долларов, а долгосрочная потребность в капитале составляет около 2,21 триллиона долларов. Более того, в настоящее время отрасль выполнила только около 25% арендованных мощностей для AI – компании, упустившие вехи строительства, уже столкнулись с понижением рейтингов со стороны инвесторов.

В отчете IC3, совместно опубликованном Корнеллским университетом и 12 другими вузами, упоминается, что интеграция Crypto и AI все еще находится на ранней стадии, и шумиха вокруг этой области пересечения уже перекрыла реальный прогресс. Децентрализованные вычисления, рынки данных и управление в основном остаются на стадии концепции.

На уровне финансирования Артур Хейс в своей недавней статье «Reality Test» указывает, что с момента запуска ChatGPT в 2022 году отрасль AI выпустила долговых обязательств на сумму около 1,5 триллиона долларов, что примерно равно приросту денежной массы M2 в долларах за тот же период – AI поглотил почти всю новую ликвидность, и у Биткойна никогда не было шанса. Хейс считает, что это не логика "когда AI упадет, деньги вернутся в крипто". Предстоящие крупные IPO Anthropic и OpenAI еще больше оттянут на себя рыночные средства, и как только лопнет пузырь AI, банковский кредитный кризис одновременно сократит ликвидность, и Биткойн будет распродан вместе с AI.

С прошлого года многие трейдеры, ранее активные на крипторынке, начали переключать внимание на акции США и Южной Кореи, гоняясь за трендом аппаратного обеспечения для AI. Логика перетока капитала в инфраструктуру AI также проста и прямолинейна: реальные заказы, физические барьеры, измеримая рентабельность.

Эта определенность является фундаментальной причиной, по которой капитал в настоящее время готов платить высокую премию, а именно этой определенности не хватает нарративу об AI на крипторынке.

Другими словами, выгоды от инфраструктуры AI в настоящее время в большей степени достаются субъектам, обладающим технологическими барьерами и реальными производственными возможностями. Криптосетям в этом процессе необходимо более четко определить свое место в цепочке создания стоимости.