Автор: Zhou, ChainCatcher

Во время этого спада на рынке ETH две крупнейшие казначейские компании уже зафиксировали убытки более 50%.

SharpLink спустя восемь месяцев возобновила накопление, недавно купив в общей сложности 39 196 ETH по средней цене около 3 609 долларов, и в настоящее время фиксирует убытки более 17 миллиардов долларов.

Bitmine за тот же период продолжила расширять баланс, ее портфель достиг 5,7 миллиона ETH, что составляет около 4,7% от общего предложения ETH, а нереализованные убытки превысили 110 миллиардов долларов.

Обе компании были включены в индекс Russell и являются спонсорами недавно созданного исследовательского института Ethereum, Ethlabs.

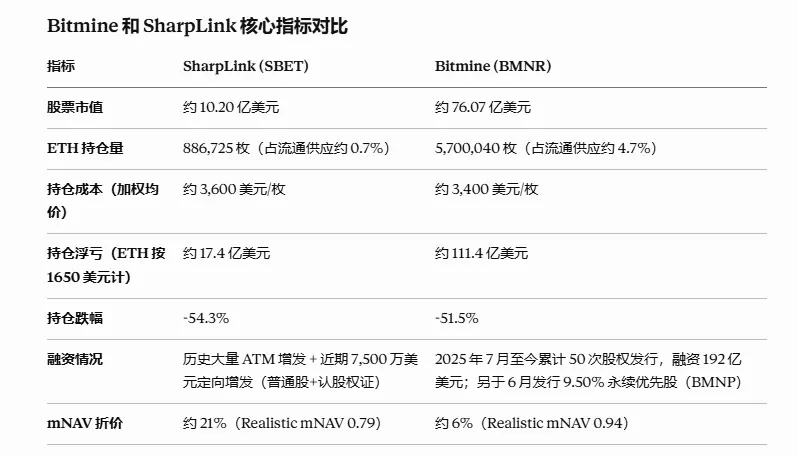

Стоимость активов и падение акций двух компаний на самом деле довольно схожи, но дисконт к стоимости чистых активов (NAV), который готов предоставить рынок, заметно отличается. SharpLink торгуется с дисконтом около 21% к чистой стоимости активов ETH, тогда как дисконт Bitmine составляет всего около 6% — разница более чем в три раза.

Если эта рыночная коррекция ETH достигнет дна и инвесторы захотят получить косвенное воздействие на ETH через акции, что выбрать — SharpLink или Bitmine?

Ответ, возможно, заключается не в том, у кого лучше рассказывают истории, а в таких конкретных аспектах, как стоимость активов, способность привлекать финансирование, ликвидность и реализуемость нарратива, особенно важно понять, откуда берется этот разрыв в дисконте.

Какие карты на руках у каждой?

У SharpLink — целый нарратив для институциональных инвесторов: соучредитель Ethereum, Джо Любин, занимает пост председателя совета директоров; бывший руководитель цифровых активов BlackRock, Джозеф Шалом, является со-генеральным директором. С прошлого года компания продвигает сотрудничество по токенизации RWA и планирует разместить собственные акции на Ethereum.

Источник изображения: RootData

Плюс включение в индекс Russell и накопленный доход от стейкинга ETH. Каждый из этих элементов по отдельности мог бы стать историей для премиальной оценки.

Карта Bitmine — более прямое преимущество масштаба. Портфель в 5,7 миллиона ETH, а рыночное влияние и медийное присутствие председателя Тома Ли значительно выше, чем у конкурентов.

Компания включена в более требовательный индекс Russell 1000. По словам руководства, это привлечет сотни, если не тысячи новых институциональных инвесторов, при этом пассивные фонды обычно владеют 18-20% акций компании в свободном обращении.

Оба набора карт выглядят сильными, но рынок в итоге признал восстановление дисконта только у одной компании. Настоящий разрыв создали несколько более конкретных показателей.

Стоимость активов и реакция акций

Сначала самый прямой вопрос: кто покупал ETH дешевле.

Согласно сообщению Sharplink от 30 июня, компания приобрела 10 000 ETH по средней цене около 1611 долларов, увеличив общий портфель до 886 725 ETH, состоящий из 632 719 нативных ETH, 181 299 ETH, доступных для выкупа через LsETH, и 72 707 ETH, доступных для выкупа через weETH.

Средняя стоимость активов SharpLink составляет около 3 609 долларов за монету. При текущей цене около 1650 долларов нереализованные убытки составляют примерно 17,4 миллиарда долларов, что соответствует падению на 54,3%.

По состоянию на 28 июня 2026 года общий портфель BitMine в Ethereum достиг 5 700 040 монет, что составляет около 4,7% от общего предложения Ethereum. Согласно данным блокчейна, средняя стоимость его активов составляет около 3 400 долларов за монету, нереализованные убытки — около 110 миллиардов долларов, что соответствует падению на 51,5%.

Стоимость активов и процент падения у обеих компаний очень близки. Разница заключается в абсолютном размере портфеля: у Bitmine он в 6,4 раза больше, чем у SharpLink, и абсолютная сумма нереализованных убытков также увеличилась более чем в 6 раз.

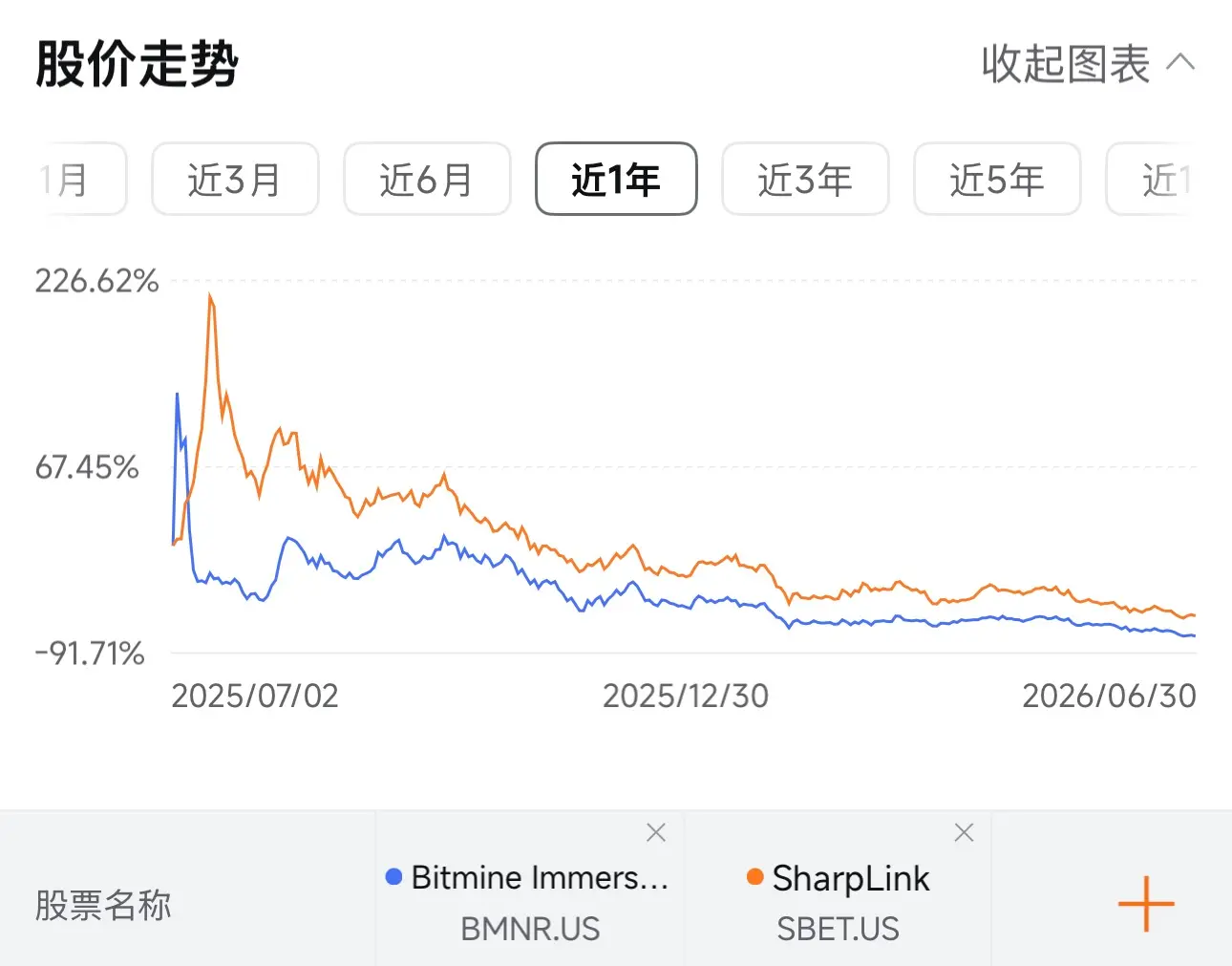

На уровне акций траектории обеих компаний также очень похожи: после первоначального резкого роста после IPO последовало снижение, и сейчас обе торгуются в боковом тренде на низких уровнях.

По закрытию торгов 1 июля акции SharpLink упали с максимума в 124 доллара до уровня около 5 долларов, откатившись примерно на 96%. Акции Bitmine упали с максимума в 160 долларов до уровня около 14 долларов, откатившись примерно на 91%. По рыночной капитализации SharpLink составляет около 10,2 миллиарда долларов, а Bitmine — около 76 миллиардов долларов.

Способность привлекать финансирование и ликвидность

История привлечения финансирования SharpLink в основном представляет собой непрерывные небольшие дополнительные выпуски. Компания в основном полагалась на программы ATM для сбора средств и постепенной покупки ETH. Этот метод привлечения средств медленный, а разводнение происходит постепенно.

Средства для возобновления накопления в основном поступили от частного размещения на 75 миллионов долларов, завершенного в конце прошлого месяца, в рамках которого было выпущено 1 001 340 обыкновенных акций и эквивалентное количество варрантов. Средства предназначены для оборотного капитала, продолжения накопления ETH и выкупа акций.

Помимо привлечения средств для покупки монет, SharpLink также увеличивает доходность за счет стейкинга. С момента запуска казначейской стратегии ETH компания получила накопленные стейкинг-вознаграждения в размере 22 102 ETH.

Темпы привлечения финансирования Bitmine, напротив, гораздо более агрессивны. Согласно отчету 10x Research, с июля 2025 года по май 2026 года Bitmine привлекла в общей сложности 19,2 миллиарда долларов за счет 50 выпусков акций, все из которых были направлены на покупку примерно 5,54 миллиона ETH.

В прошлом месяце компания начала заимствовать подход у крупнейшей биткойн-казначейской компании Strategy, выпустив привилегированные акции. Ее привилегированные акции класса A с бессрочным сроком BMNP одобрены для листинга на Нью-Йоркской фондовой бирже. Совет директоров одобрил выплату дивидендов в размере 0,1056 доллара на акцию 10 июля акционерам, зарегистрированным на 30 июня.

Стоит отметить, что включение в индекс Russell в определенной степени улучшило способность обеих компаний привлекать финансирование. SharpLink включена в Russell 3000, а Bitmine — в более требовательный Russell 1000.

Председатель BitMine Том Ли заявил, что многие активно управляемые фонды покупают только акции, входящие в Russell 1000, и обычно 20-25% рыночной капитализации отдельной акции удерживаются пассивными индексными фондами или ETF.

Таким образом, приток пассивных средств, вызванный включением в индекс, напрямую увеличивает глубину торгов и покупательскую способность акций, что для компаний DAT, которым необходимо постоянно привлекать финансирование через дополнительные выпуски, эквивалентно расширению каналов финансирования.

Однако разница в способности привлекать финансирование в конечном итоге отражается в mNAV. По последним данным, отслеживаемым DefiLlama, SharpLink в настоящее время торгуется с дисконтом около 21% к чистой стоимости активов ETH, тогда как дисконт Bitmine составляет всего около 6%.

Чем глубже дисконт, тем больше дополнительный выпуск может давить на цену акций, создавая негативную спираль. Во многом именно в этой спирали SharpLink застряла, приостановив накопление на восемь месяцев.

Что касается ликвидности, то акции Bitmine давно входят в число самых активно торгуемых акций в США, с ежедневным объемом торгов, часто достигающим сотен миллионов долларов. Ежедневный объем торгов SharpLink на порядок меньше.

Для инвесторов, желающих использовать стратегию торговли с дисконтом, ликвидность напрямую определяет стоимость входа и выхода. Спред между ценой покупки и продажи и проскальзывание могут фактически съесть теоретическую прибыль от дисконта. В этом аспекте Bitmine явно имеет преимущество.

Однако это преимущество имеет свою цену. По расчетам 10x Research, общие убытки Bitmine за последний год составили около 101 миллиарда долларов. Эта цифра включает не только нереализованные убытки от падения цены ETH, но и другой уровень потерь: инвесторы покупали акции BMNR с премией к mNAV, и сумма этой переплаты составила около 46 миллиардов долларов.

Другими словами, инвесторы, покупающие акции Bitmine, несут на один уровень риска больше, чем те, кто просто держит ETH: им приходится сталкиваться не только с риском падения цены монеты, но и с риском падения цены акций с уровня премии до уровня дисконта. SharpLink, долгое время торгующаяся с дисконтом, в меньшей степени несет эти дополнительные потери.

Способность реализации нарративов RWA и экосистемы

Что касается недавно привлекающего внимание нарратива токенизации акций, то SharpLink еще в сентябре 2025 года объявила о планах совместно с Superstate токенизировать акции SBET через свою платформу Opening Bell, став первой публичной компанией, нативно выпустившей акции на Ethereum.

В октябре этого года со-генеральный директор Джозеф Шалом в интервью упомянул, что компания планирует в ближайшем будущем выпустить регулируемую токенизированную версию, отдав предпочтение Ethereum, а не Solana, в качестве базовой инфраструктуры.

Однако на данный момент этот план остается на стадии намерений, без фактических сделок в блокчейне или доходов. Компания и Superstate ранее заявляли, что для торговли токенизированными акциями на децентрализованных биржах требуется дополнительное регулирующее одобрение.

Bitmine пошла другим путем в нарративе экосистемы, делая так называемые "лунные" инвестиции для хеджирования рисков единого актива, включая косвенные вложения в OpenAI и инвестиции в акционерный капитал Beast Industries. Хотя в краткосрочной перспективе такие инвестиции не формируют стабильного денежного потока, они дают рынку дополнительное пространство для воображения.

Кроме того, обе компании совместно финансируют недавно созданный исследовательский институт Ethereum Ethlabs. Создание этого института совпало с сокращением бюджета Фонда Ethereum на 2026 год примерно на 40% и сокращением 54 должностей. Бывший координатор разработки ядра Трент Ван Эппс предупредил, что основные разработчики могут столкнуться с нехваткой финансирования в течение трех-девяти месяцев.

В ответ на такие конкретные предупреждения о рисках управления со-генеральный директор SharpLink Джозеф Шалом заявил, что Ethlabs будет дополнять Фонд Ethereum, но признал, что они будут "пересекаться в некоторых аспектах" и что "наиболее интенсивный талант" будет сосредоточен в Ethlabs. Председатель Bitmine Том Ли прямо заявил, что вероятность кризиса равна нулю и средства уже выделены.

В целом, будь то токенизация RWA или Ethlabs, на данный момент их лучше рассматривать как поддержку долгосрочных нарративов на уровне отрасли, а не как уже превратившиеся в доход или оценку твердые бизнес-направления. В этом аспекте обе компании фактически находятся на одной стартовой линии.

В заключение

Если рассматривать только исполнение сделок в рамках этой нисходящей коррекции, то Bitmine — более удобный вход. Рынок готов давать ей цену, более близкую к чистой стоимости активов, а ликвидность лучше, что означает меньшие торговые издержки и более предсказуемые затраты на вход и выход — все это реальные преимущества.

Но если смотреть на долгосрочное владение, слабые места Bitmine также очевидны. Наложенные бессрочные привилегированные акции в структуре капитала — это фиксированные затраты, которые уже начали выплачиваться.

По сравнению с этим, структура капитала SharpLink проще, а текущая цена акций уже учитывает более пессимистичные ожидания. Инвесторы, покупающие сейчас, не должны платить за прошлую премию.

Рассмотрим несколько сценариев. Если ETH продолжит снижаться, нереализованные убытки обеих компаний будут увеличиваться синхронно. У Bitmine, из-за большего размера портфеля, абсолютный рост убытков будет быстрее, и текущее преимущество в оценке, которое дает ей рынок, может сузиться. Впервые ее механизм привлечения финансирования (финансовый маховик) подвергнется реальному испытанию.

Если ETH стабилизируется и начнет восстанавливаться, у SharpLink, благодаря более низкой стартовой точке, теоретически больше пространства для восстановления оценки. Bitmine же сначала должна будет переварить накопленные в прошлом пузыри завышенной оценки, прежде чем начнется восстановление.

Эти две компании демонстрируют два разных распределения рисков в рамках одной и той же модели. Уязвимость SharpLink видна в цене акций и ликвидности; уязвимость Bitmine скрыта в структуре капитала и накопленных в прошлом пузырях оценки.

Однако это не выбор по принципу "или-или". Ответ зависит от того, какой риск вас беспокоит больше.