Автор: Zhou, ChainCatcher

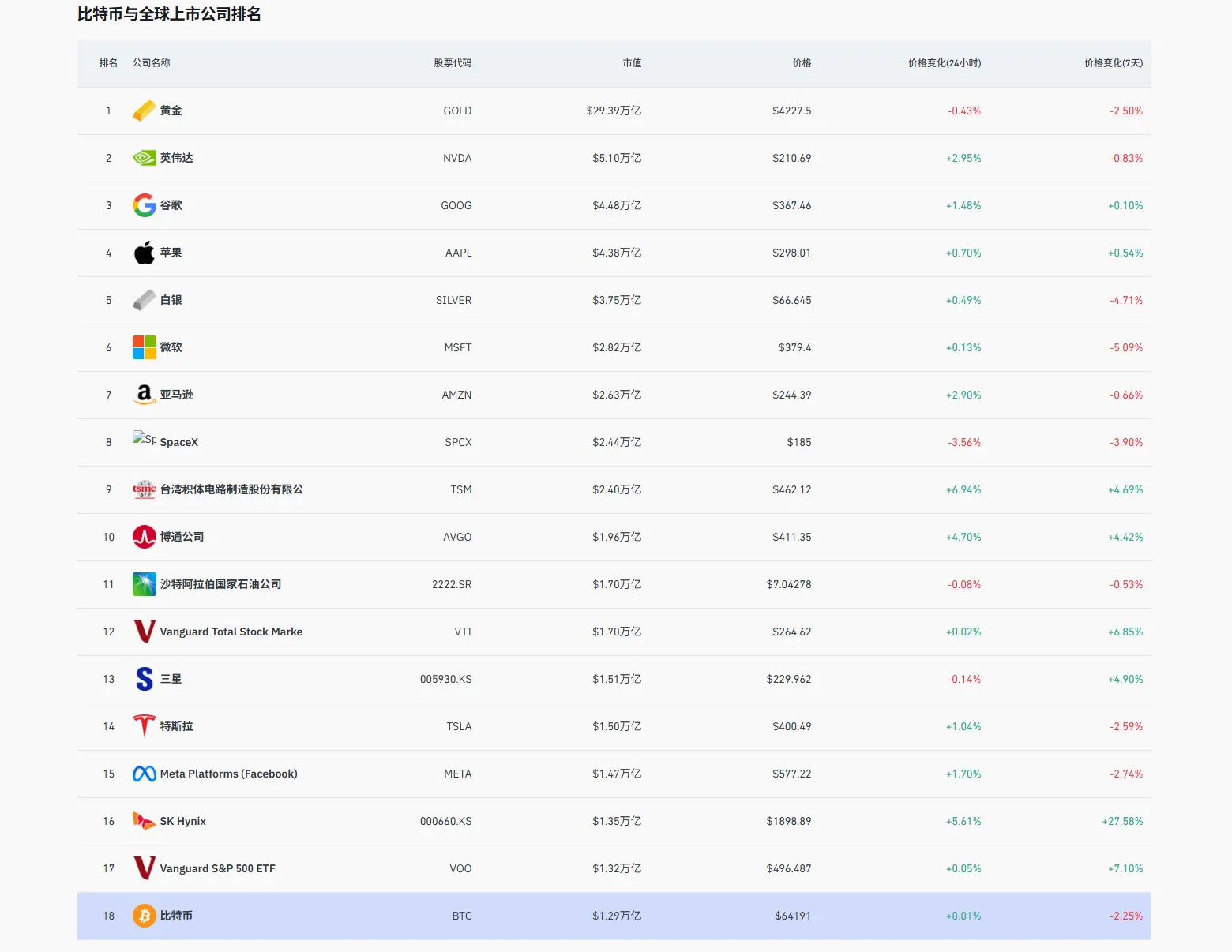

22 июня рост акций SK Hynix привел к увеличению её рыночной капитализации до 1,35 трлн долларов, что превышает общую рыночную капитализацию биткоина, составляющую примерно 1,29 трлн долларов. В ходе торгов она на некоторое время стала самой дорогой компанией в Южной Корее, обогнав Samsung Electronics.

Согласно данным Coinglass, в мировом рейтинге активов SK Hynix поднялась на 16-е место, в то время как биткоин опустился на 18-е.

HBM и ставка, сделанная 13 лет назад

Ключевым драйвером роста SK Hynix является память HBM (High Bandwidth Memory). Обучение и инференс в ИИ предъявляют чрезвычайно высокие требования к пропускной способности памяти, и SK Hynix является основным поставщиком HBM для Nvidia, занимая более 60% рынка.

Данные финансовой отчетности показывают, что выручка SK Hynix в первом квартале составила 52,58 трлн вон, операционная прибыль — 37,61 трлн вон, а маржа прибыли достигла 72%. Консенсус-прогноз аналитиков по операционной прибыли SK Hynix за второй квартал сейчас находится в районе 62–65 трлн вон, при этом некоторые оптимистичные прогнозы брокерских компаний уже повышены до 68 трлн вон и выше.

В начале апреля этого года большинство рыночных ожиданий по второму кварталу все еще находились в диапазоне 50 трлн вон, но с тех пор, как цены на память продолжали оставаться сильными, брокеры повсеместно значительно пересмотрели прогнозы в сторону повышения. Руководство заявило на конференции по отчетности, что структурный дефицит памяти, вызванный искусственным интеллектом, продлится как минимум несколько лет, и компания планирует значительно увеличить капитальные затраты для расширения передовых мощностей.

Как сообщается, SK Hynix начала делать ставку на технологию HBM еще в 2009 году, когда рынок практически не обращал внимания на эту сложную технологию с ограниченным первоначальным спросом. От HBM первого поколения до HBM3E эта ставка отчаяния длилась почти 13 лет, и только с появлением ChatGPT наступил ее звездный час.

Изображение источник: Сгенерировано ИИ

SK Hynix смогла дойти до сегодняшнего дня благодаря ключевой внешней помощи. После лопнувшего пузыря доткомов в 2001 году Hynix погрязла в долговом кризисе, ее акции упали до мусорного уровня, и компания даже вела переговоры о продаже с Micron Technology, которые в итоге провалились. В последующие десять лет компания долгое время находилась под контролем кредиторов.

В 2012 году председатель совета директоров SK Group Чхве Тхэ Вон, преодолев сопротивление совета директоров, через свою инвестиционную холдинговую дочернюю компанию SK Square приобрел ее примерно за 30 миллиардов долларов, переименовал в SK Hynix и влил крупные средства в исследования и разработки. Именно эти инвестиции позволили компании продолжать продвигать в то время еще непопулярную технологию HBM. В настоящее время SK Square владеет примерно 20% акций SK Hynix, являясь ее крупнейшим единоличным акционером.

Примечательно, что SK Square сама пыталась выйти на крипторынок. В 2021 году она приобрела примерно 35% акций южнокорейской криптобиржи Korbit за 900 миллиардов вон и планировала выпустить собственную монету SK Coin. Согласно публичным отчетам, после обвала Terra/LUNA в 2022 году рынок резко охладился, и планы по выпуску SK Coin были отложены, с тех пор не было никакого реального прогресса.

Как сообщает Reuters со ссылкой на осведомленные источники, SK Hynix планирует выйти на биржу Nasdaq не ранее августа этого года, что снизит порог входа для американских институциональных и пассивных фондов и может привлечь дополнительные потоки капитала. Генеральный директор Nvidia Дженсен Хуанг также недавно заявил, что сотрудничество Nvidia с SK Hynix в будущем может принести Южной Корее коммерческие возможности на тысячи миллиардов долларов.

За что платит капитал? Crypto AI в зеркале

В этой волне ИИ рынок больше готов платить премию за звенья, которые уже получают реальные заказы и имеют видимые узкие места в поставках. Вычислительная мощность, память, электроэнергия — эти активы, непосредственно участвующие в предложении ИИ, получают приоритет при распределении капитала из-за возможности их количественной оценки и проверяемых барьеров.

Мощности по производству HBM в высокой степени сконцентрированы в руках всего трех компаний: SK Hynix, Samsung и Micron, а цикл расширения производства составляет от 2 до 3 лет. Эта дефицитность на физическом уровне построена не на нарративах, а заперта циклом производства и технологическими барьерами. Логика оценки памяти также меняется от «циклических акций» к «акциям роста».

Тот факт, что рыночная капитализация SK Hynix превысила капитализацию биткоина, является публичным заявлением рынка капитала о двух типах дефицитности. Физический уровень уже сформировал такие высокие барьеры, а ситуация с Crypto AI также заслуживает переосмысления.

Последние два года направление Crypto AI рассказывает одну историю: децентрализованные вычисления перестроят инфраструктуру ИИ, а открытые сети превзойдут закрытые корпоративные дата-центры. Потенциал этого направления реален, но перед цифрами рыночной капитализации SK Hynix сегодня стоит взглянуть на несколько реалий.

В отчете IC3, совместно опубликованном Корнельским университетом и еще 12 университетами, отмечается, что интеграция Crypto и ИИ все еще находится на ранней стадии, а шумиха вокруг этого пересекающегося направления уже затмила реальный прогресс. Децентрализованные вычисления, рынки данных и управление в большинстве своем остаются на стадии концепции.

На уровне конкретных проектов, например, Bittensor, одного из наиболее репрезентативных проектов в сфере Crypto AI, его токен TAO за последние 3 месяца упал на 20%. Соучредитель Bittensor const написал в X, что экономический уровень стимулирования проекта все еще контролируется основной командой, которая выбирает централизацию в обмен на быстрые итерации, и, по оценкам, для завершения строительства основной механизм потребуется еще полтора года. Другими словами, их базовый механизм все еще дорабатывается.

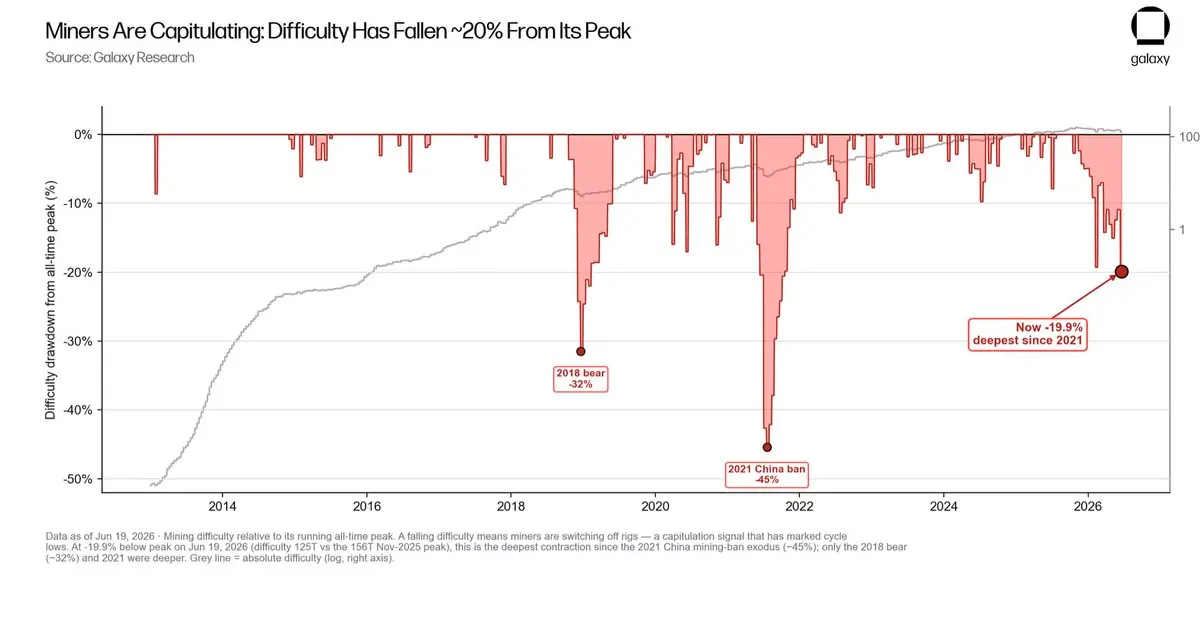

Криптомайнинговые компании, находящиеся ближе к аппаратному уровню, также сталкиваются с трудностями. Согласно данным Galaxy Research, майнеры биткоина вступают в «период капитуляции». Текущая сложность сети майнинга упала более чем на 20% по сравнению с историческим максимумом, что стало самым большим откатом с тех пор, как Китай начал подавление майнинга биткоинов в 2021 году, и некоторые майнеры продолжают покидать сеть или отключать оборудование.

Чтобы трансформироваться, такие майнинговые компании, как Core Scientific, TeraWulf и Hut 8, объявили о выходе в сферу ИИ и высокопроизводительных вычислений. Однако, согласно отчету VanEck, эта трансформация сталкивается с краткосрочным дефицитом финансирования примерно в 500 миллиардов долларов и долгосрочной потребностью в капитале около 2,21 триллиона долларов, и в настоящее время отрасль поставила только около 25% арендованных мощностей ИИ — компании, пропустившие этапы строительства, уже столкнулись с понижением рейтингов со стороны инвесторов.

В отчете IC3, совместно опубликованном Корнельским университетом и еще 12 университетами, отмечается, что интеграция Crypto и ИИ все еще находится на ранней стадии, а шумиха вокруг этого пересекающегося направления уже затмила реальный прогресс. Децентрализованные вычисления, рынки данных и управление в большинстве своем остаются на стадии концепции.

На уровне финансирования Артур Хейс в своей недавней статье «Reality Test» указал, что с момента выпуска ChatGPT в 2022 году отрасль ИИ накопила долгов на сумму около 1,5 триллиона долларов, что примерно равно увеличению денежной массы M2 в долларах за тот же период — ИИ почти поглотил всю новую ликвидность, а у биткоина никогда не было шанса. Хейс считает, что это не логика «если ИИ упадет, деньги вернутся в криптовалюты». Предстоящие крупные IPO Anthropic и OpenAI еще больше оттянут средства рынка. Если пузырь ИИ лопнет, сжатие банковского кредитования одновременно сократит ликвидность, и биткоин будет продан вместе с ИИ.

С прошлого года многие трейдеры, ранее активные на крипторынке, начали переключать внимание на американские и корейские акции, гоняясь за трендом аппаратного обеспечения ИИ. Логика притока капитала в инфраструктуру ИИ также проста и груба: реальные заказы, физические барьеры, поддающаяся количественной оценке маржа прибыли.

Эта определенность является фундаментальной причиной, по которой капитал сегодня готов платить высокую премию. А нарратив ИИ на крипторынке как раз и не хватает такой определенности.

Другими словами, выгоды от инфраструктуры ИИ в настоящее время с большей вероятностью будут захвачены субъектами, обладающими технологическими барьерами и реальными возможностями предложения. Криптосетям в этом процессе необходимо более четко определить свое место в цепочке создания стоимости.