Ditulis oleh: ChandlerZ, Foresight News

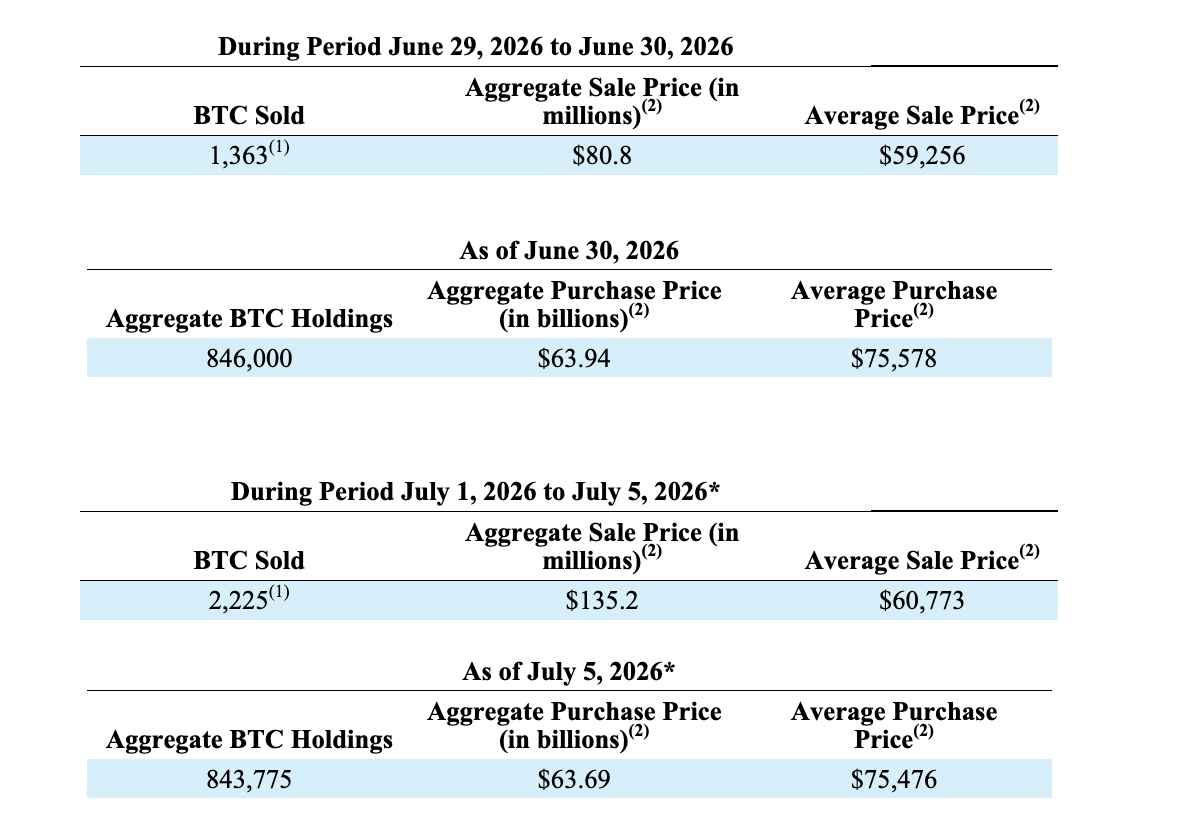

6 Juli, Strategy (dulunya MicroStrategy) mengungkapkan dalam dokumen SEC 8-K bahwa perusahaan menjual 1.363 Bitcoin dengan harga rata-rata sekitar $59.256 pada 29-30 Juni, total sekitar $80,8 juta; dan menjual 2.225 Bitcoin dengan harga rata-rata sekitar $60.773 pada 1-5 Juli, total sekitar $135,2 juta. Hasil penjualan digunakan untuk membayar dividen saham preferen dan menambah cadangan dolar.

Ini adalah penjualan bersih terbesar Strategy sejak memulai strategi Bitcoin pada 2020, dan juga pertama kalinya perusahaan mengurangi aset intinya secara terlembagakan dalam enam tahun. Harga jual rata-rata sekitar $60.200, di bawah basis biaya rata-rata perusahaan sekitar $75.476, setara dengan kerugian $15.276 per koin, total $54,81 juta.

Hingga 5 Juli, Strategy secara kumulatif memegang 843.775 Bitcoin, dengan total biaya akuisisi sekitar $63,69 miliar. Tetap menjadi perusahaan publik dengan kepemilikan terbesar di dunia.

Menurut pernyataan resmi, hingga 5 Juli, saldo cadangan dolar Strategy adalah $2,55 miliar, tidak berubah dari minggu lalu. Pada kuartal kedua 2026, perusahaan mencatat kerugian aset digital sekitar $8,32 miliar, termasuk kerugian belum terealisasi sekitar $8,31 miliar dan kerugian terealisasi sekitar $90 juta. Hingga 30 Juni, nilai buku kepemilikan Bitcoin turun menjadi $49,67 miliar, di bawah biaya akuisisi. Strategy akan mencatat penyisihan penuh untuk aset pajak tangguhan terkait.

Setelah pengungkapan berita, Bitcoin dengan cepat turun di bawah $61.500, kemudian berbalik arah setelah pasar saham AS dibuka, dengan pembeli masuk dan menarik harga kembali hingga level $64.500. Harga saham MSTR terkoreksi sekitar 2% setelah naik 21% minggu sebelumnya, tetapi tahun ini masih turun lebih dari 35%.

Dari 32 Koin Menjadi 3.588 Koin, Mengembang 100 Kali Lipat dalam Enam Minggu

Menjual Bitcoin dulunya adalah larangan bagi Strategy. Pada September 2020, setelah menyelesaikan pembelian Bitcoin pertamanya senilai $425 juta, pendiri Michael Saylor mengatakan dalam wawancara dengan CoinDesk, "I didn't buy it to sell it. Ever. (Saya membelinya bukan untuk dijual. Selamanya.)" Selama lima tahun berikutnya, Strategy hanya membeli, tidak menjual, menggunakan neraca perusahaan sebagai pemegang Bitcoin permanen.

Desember 2022 adalah satu-satunya pengecualian. Strategy pernah mengumumkan penjualan 704 koin dengan harga rata-rata sekitar $16.776, tetapi dua hari kemudian langsung membeli kembali 810 koin, sehingga kepemilikan bersih justru bertambah. Dokumen SEC mengkategorikan transaksi ini sebagai panen rugi pajak (tax-loss harvesting), memanfaatkan kerugian modal untuk mengimbangi keuntungan modal sebelumnya guna mendapatkan manfaat pajak.

5 Mei 2026, Strategy pertama kali memberikan sinyal penjualan dalam konferensi telepon laporan Q1. Michael Saylor mengatakan, "Kami mungkin akan menjual beberapa Bitcoin untuk membayar dividen, agar pasar bisa beradaptasi lebih dulu."

Dalam wawancara dengan Fortune setelahnya, dia mengaku tujuan ucapannya adalah "menciptakan kepanikan untuk memeras para short seller dan haters." Namun, dokumen SEC tiga minggu kemudian menunjukkan bahwa Strategy menjual 32 Bitcoin pada periode 26-31 Mei, menguangkan sekitar $2,5 juta.

Enam minggu kemudian, angka itu berubah dari 32 koin menjadi 3.588 koin.

Otorisasi Penjualan $1,25 Miliar, 17% Habis Terpakai dalam Satu Minggu

Penjualan 3.588 koin bukanlah keputusan sementara. Pada hari yang sama dengan penjualan Bitcoin pertama (29 Juni), Strategy merilis kerangka modal baru bernama "Kerangka Modal Kredit Digital," secara resmi memasukkan penjualan Bitcoin ke dalam sistem perusahaan.

Klausul inti kerangka tersebut mencakup lima hal: Kebijakan Cadangan Dolar, Penyesuaian Kebijakan Dividen STRC, Rencana Pembelian Kembali Saham Preferen, Rencana Pembelian Kembali Saham Biasa, dan Rencana Likuidasi BTC. Intinya termasuk mengotorisasi manajemen untuk menjual hingga $1,25 miliar Bitcoin jika diperlukan (sekitar 20.800 koin dengan harga saat ini, 2,5% dari total kepemilikan); menetapkan sistem cadangan dolar dengan tingkat minimum setara dengan total dividen saham preferen dan pembayaran bunga 12 bulan ke depan; menaikkan dividen tahunan saham preferen STRC dari 11,5% menjadi 12%, efektif 1 Juli; serta mengotorisasi pembelian kembali saham preferen hingga $1 miliar dan saham biasa hingga $1 miliar.

Hingga 28 Juni, cadangan dolar Strategy adalah $2,55 miliar. Saat kerangka dirilis, Strategy berusaha menyampaikan sinyal bahwa menjual Bitcoin hanyalah salah satu opsi dalam kotak alat manajemen modal perusahaan, dan perusahaan memiliki cadangan kas yang cukup untuk memenuhi kewajiban dividen. Namun jelas kecepatan penjualan melampaui ekspektasi pasar. 3.588 koin, $216 juta, berarti 17% dari otorisasi penjualan $1,25 miliar habis terpakai di minggu pertama efektif.

Dari 2020 hingga 2025, strategi pembelian Bitcoin Strategy dibangun di atas rekayasa pembiayaan yang agresif: menerbitkan obligasi konversi, menerbitkan saham biasa tambahan, menerbitkan saham preferen, dan menggunakan semua dana yang dihimpun untuk membeli Bitcoin. Model ini berjalan sempurna saat Bitcoin naik, karena apresiasi aset menutupi biaya pembiayaan, membentuk spiral positif antara harga saham perusahaan dan Bitcoin.

Strategy saat ini memiliki empat saham preferen yang diperdagangkan di pasar: STRC (dividen tahunan 12%), STRK (8%), STRF (10%), STRD (10%), dengan total kewajiban dividen tahunan sekitar $1 miliar. Dividen saham preferen adalah pengeluaran wajib yang harus dibayar tepat waktu, terlepas dari naik turunnya harga Bitcoin. Bisnis perangkat lunak perusahaan (produk BI MicroStrategy lama) menghasilkan pendapatan tahunan kurang dari $500 juta, jauh dari cukup untuk menutupi dividen.

Ini menciptakan kontradiksi yang sangat besar: Strategy mengumpulkan dana dengan menerbitkan saham preferen untuk membeli Bitcoin, tetapi kewajiban dividen saham preferen itu memaksa perusahaan untuk menjual Bitcoin guna membayar dividen. Kontradiksi ini tertutupi ketika harga Bitcoin lebih tinggi dari biaya akuisisi.

Bitcoin turun signifikan dari titik tertinggi sejarah Oktober 2025. Biaya akuisisi rata-rata Strategy sekitar $75.476, sementara harga jual rata-rata batch ini hanya sekitar $60.200, dengan kerugian lebih dari $15.000 per koin. Laporan Q1 mencatat kerugian penurunan nilai aset digital $12,5 miliar, Q2 lagi mencatat $8,32 miliar. Perusahaan ini sedang menjual Bitcoin di bawah harga beli, untuk membayar dividen sekuritas yang diterbitkan guna membeli Bitcoin.

Jaminan dengan Premi

3.588 koin adalah 0,4% dari total kepemilikan 840.000 koin, dampaknya terhadap pasar Bitcoin terbatas. Batas atas otorisasi penjualan $1,25 miliar adalah 2,5% dari total kepemilikan, bahkan jika semuanya digunakan, masih jauh dari likuidasi total. Dari sisi neraca, Strategy tidak mengalami krisis solvabilitas.

Namun, harga saham MSTR tidak pernah ditentukan berdasarkan neraca. Saham ini telah lama diperdagangkan dengan premi 1,5 hingga 3 kali nilai aset bersih (NAV) BTC. Imbalan yang dibayar investor untuk premi ini bukanlah untuk 840.000 Bitcoin itu sendiri (membeli BTC atau ETF langsung lebih murah), melainkan sebenarnya untuk produk narasi yang disediakan Michael Saylor: sebuah mesin penyerap Bitcoin yang hanya masuk tidak keluar, kepemilikan selalu bertambah, dan tidak akan pernah muncul di pihak penjual. Janji ini adalah jaminan untuk seluruh premi MSTR.

Hingga 28 Juni, cadangan dolar Strategy $2,55 miliar, dividen tahunan saham preferen sekitar $1 miliar, uang tunai cukup menutupi lebih dari dua tahun. Michael Saylor secara finansial tidak perlu menjual koin sekarang. Namun dia tetap meluncurkan kerangka penjualan terlembagakan, menaikkan dividen STRC, dan mengeksekusi penjualan $216 juta dalam satu minggu. Empat saham preferen menghasilkan kewajiban pengeluaran tunai setiap bulan, sementara janji "tidak pernah menjual" meniadakan kemungkinan menggunakan aset inti untuk membayar.

Ketika dua hal ini terjadi pada neraca yang sama, salah satunya harus mengalah. Michael Saylor mengalah pada yang terakhir.

Setelah penjualan koin pertama tahun ini, narasi baru Michael Saylor adalah: jika bunga/pembagian dividen dari obligasi atau saham preferen yang diterbitkan dapat diselesaikan dengan biaya keuangan yang rendah, Strategy dapat memanfaatkan leverage untuk membeli dan mengunci lebih banyak Bitcoin saat harga rendah. Karena tingkat apresiasi aset keseluruhan jauh lebih besar daripada biaya bunga selama bull market, secara teori, melalui derivatif seperti surat utang konversi, setiap satu Bitcoin yang dijual, perusahaan akan membeli 20 Bitcoin.

Namun, setiap kali Saylor menjual koin, dia perlu menjelaskan lagi mengapa ini tidak melanggar janji, dan penjelasan itu sendiri mengikis kredit yang dia kumpulkan selama enam tahun.

Premi MSTR relatif terhadap NAV BTC tidak pernah muncul karena cara perusahaan ini memegang Bitcoin lebih efisien daripada ETF, tetapi lebih karena Saylor mengubah "tidak pernah menjual" menjadi ritual keagamaan tingkat tata kelola perusahaan. Begitu ritual ini terputus, MSTR hanyalah alat kepemilikan Bitcoin dengan leverage, dan sudah terlalu banyak alternatif yang lebih murah di pasar.

Neraca Strategy mungkin dapat menahan fluktuasi buku dari 840.000 Bitcoin, tetapi belum tentu dapat menahan sebuah cerita yang mulai memudar.