Penulis: Zhou, ChainCatcher

Dalam tren penurunan ETH kali ini, dua perusahaan treasury terbesar telah mengalami floating loss lebih dari 50%.

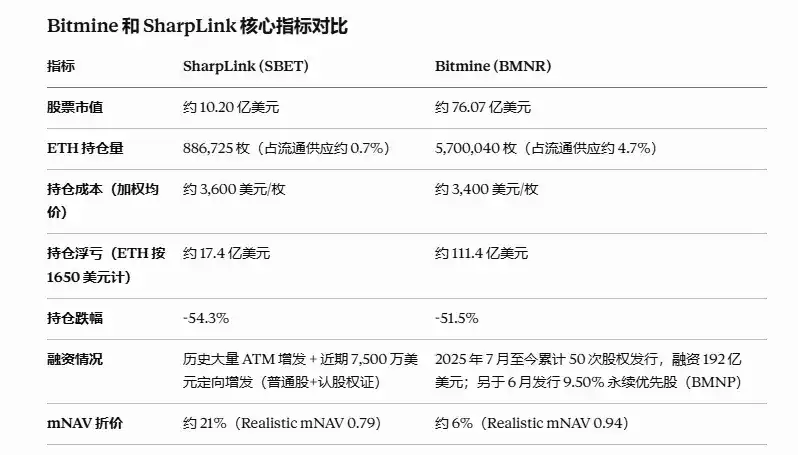

SharpLink setelah jeda delapan bulan kembali melakukan akuisisi, baru-baru ini secara kumulatif membeli 39,196 ETH dengan harga rata-rata biaya sekitar 3,609 dolar AS, saat ini floating loss melebihi 1,7 miliar dolar AS.

Bitmine pada periode yang sama terus memperluas neraca, kepemilikan telah mencapai 5,7 juta, sekitar 4,7% dari pasokan beredar ETH, floating loss telah melebihi 11 miliar dolar AS.

Sementara itu, kedua perusahaan dimasukkan ke dalam indeks Russell, dan keduanya juga merupakan penyandang dana bagi lembaga penelitian Ethereum baru Ethlabs.

Biaya kepemilikan dan penurunan harga saham kedua perusahaan sebenarnya tidak jauh berbeda, tetapi diskon valuasi yang diberikan pasar terlihat jelas berbeda. SharpLink mengalami diskon sekitar 21% relatif terhadap nilai aset bersih ETH, sedangkan diskon Bitmine hanya sekitar 6%, berbeda lebih dari 3 kali lipat.

Jika tren ETH kali ini mencapai titik terendah, dan investor ingin mendapatkan eksposur terhadap ETH secara tidak langsung melalui saham, mana yang harus dipilih, SharpLink atau Bitmine?

Jawabannya mungkin tidak terletak pada siapa yang memiliki cerita yang lebih baik, tetapi pada dimensi konkret seperti biaya kepemilikan, kemampuan pendanaan, likuiditas, dan apakah narasi dapat direalisasikan, terutama memahami dari mana diskon yang berbeda ini berasal.

Apa Kartu Andalan Masing-masing?

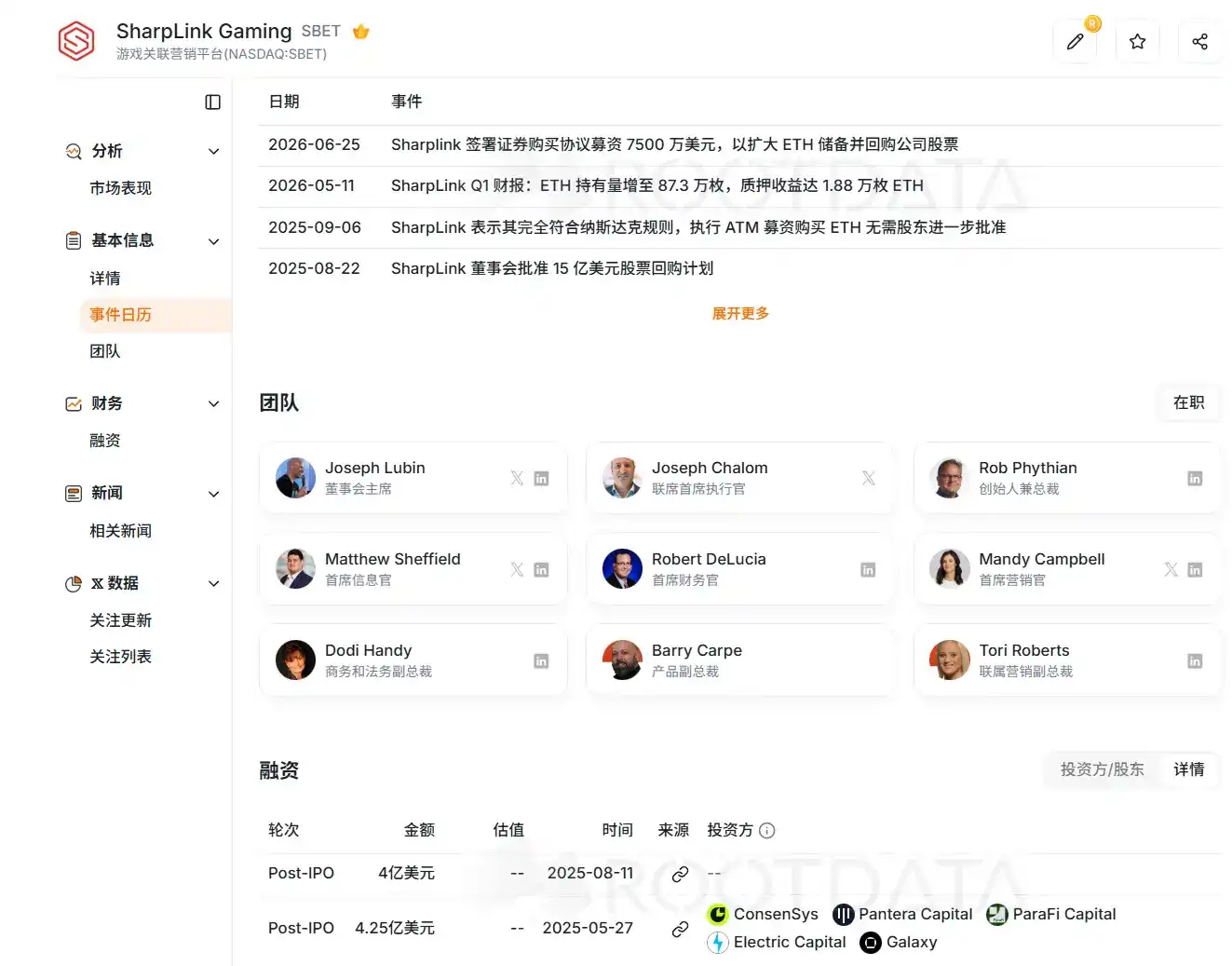

Yang dipegang SharpLink adalah serangkaian narasi institusional: salah satu pendiri Ethereum Joe Lubin menjabat sebagai ketua, mantan eksekutif aset digital BlackRock Joseph Chalom menduduki jabatan co-CEO; perusahaan mulai memajukan kerja sama tokenisasi RWA tahun lalu, berencana memindahkan saham SharpLink sendiri ke Ethereum.

Sumber Gambar: RootData

Ditambah dimasukkannya ke indeks Russell, serta pendapatan kumulatif dari staking ETH. Setiap label ini jika dilihat terpisah, masing-masing bisa menceritakan kisah premium valuasi.

Kartu andalan Bitmine adalah keunggulan skala yang lebih langsung. Kepemilikan 5,7 juta ETH, ketua Tom Lee sendiri memiliki volume suara dan eksposur media yang jauh lebih tinggi daripada rekan-rekan sejenis.

Perusahaan dimasukkan ke dalam indeks Russell 1000 dengan ambang batas lebih tinggi, menurut keterangan manajemen, ini akan membawa ratusan hingga ribuan investor institusional baru, dana pasif biasanya memegang 18% hingga 20% dari saham beredar perusahaan publik.

Daftar kedua kartu andalan terlihat tidak lemah, tetapi pasar akhirnya hanya mengakui perbaikan diskon dari satu pihak. Yang benar-benar membedakan adalah beberapa indikator yang lebih spesifik.

Biaya Kepemilikan dan Reaksi Harga Saham

Pertama lihat masalah paling langsung, siapa yang membeli ETH dengan harga lebih murah.

Menurut pengumuman Sharplink 30 Juni, perusahaan membeli 10,000 Ethereum dengan harga rata-rata sekitar 1611 dolar AS, total kepemilikan meningkat menjadi 886,725, terdiri dari 632,719 ETH asli, 181,299 ETH yang dapat ditebus oleh LsETH, dan 72,707 ETH yang dapat ditebus oleh weETH.

Biaya kepemilikan SharpLink kira-kira sekitar 3,609 dolar AS per ETH, menurut harga saat ini sekitar 1,650 dolar AS, floating loss sekitar 1,74 miliar dolar AS, penurunan sekitar 54,3%.

Per 28 Juni 2026, total kepemilikan Ethereum BitMine mencapai 5,700,040, sekitar 4,7% dari total pasokan Ethereum. Menurut data on-chain, biaya kepemilikannya sekitar 3,400 dolar AS per ETH, floating loss sekitar 11 miliar dolar AS, penurunan sekitar 51,5%.

Biaya kepemilikan dan persentase penurunan kedua perusahaan sebenarnya sangat dekat. Perbedaannya terletak pada skala absolut kepemilikan, Bitmine 6,4 kali lipat SharpLink, nilai absolut floating loss juga membesar lebih dari 6 kali lipat.

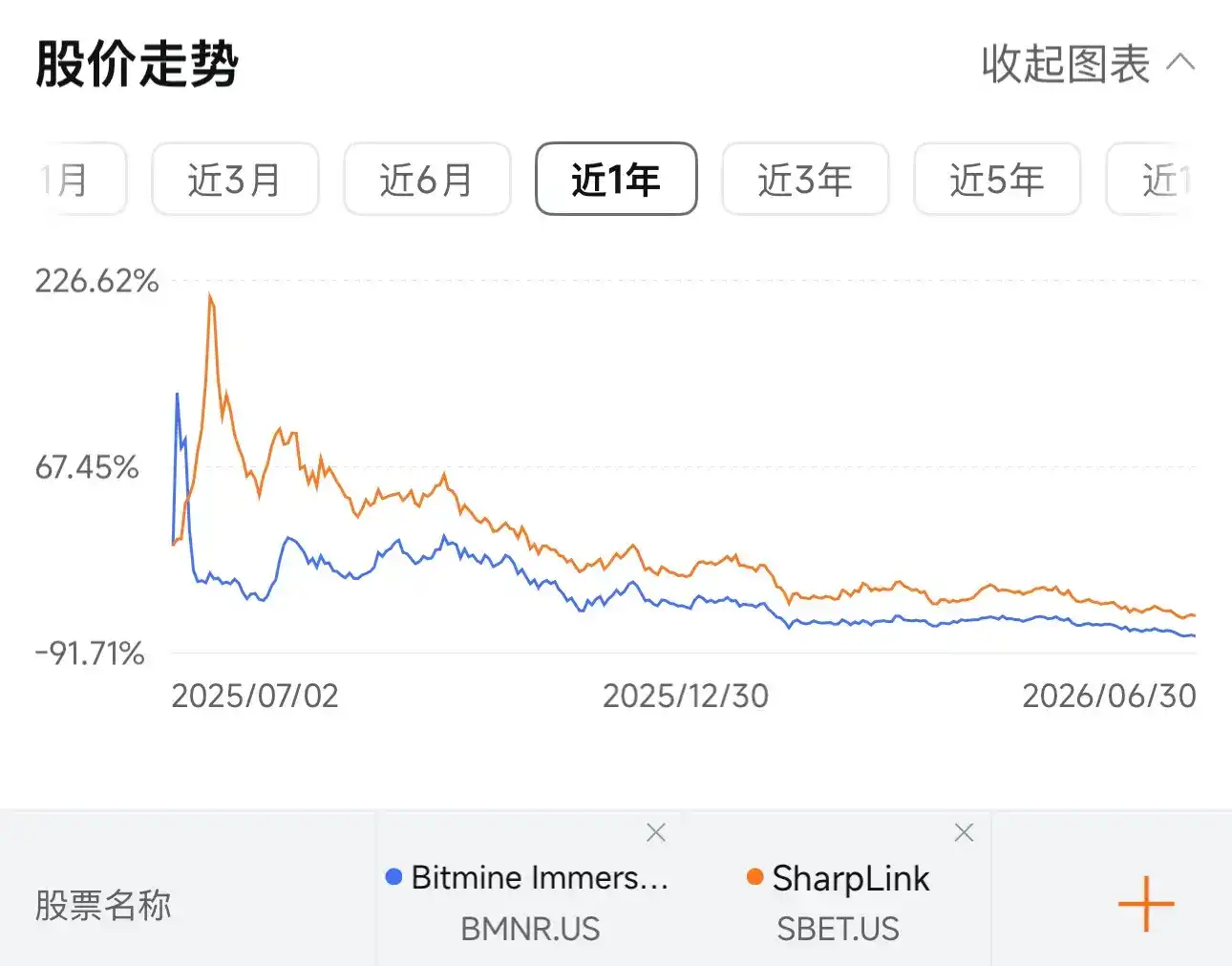

Pada tingkat harga saham, pergerakan kedua perusahaan juga sangat mirip, keduanya mengalami kenaikan tajam di awal penawaran publik, kemudian terus menurun, saat ini keduanya berkonsolidasi di level rendah.

Per penutupan tanggal 1 Juli, harga saham SharpLink turun dari puncak 124 dolar AS ke sekitar 5 dolar AS, penarikan sekitar 96%, Bitmine turun dari puncak 160 dolar AS ke sekitar 14 dolar AS, penarikan sekitar 91%. Dalam hal kapitalisasi pasar, SharpLink sekitar 1,02 miliar dolar AS, Bitmine sekitar 7,6 miliar dolar AS.

Kemampuan Pendanaan dan Likuiditas

Sejarah pendanaan SharpLink pada dasarnya adalah penerbitan tambahan kecil yang berkelanjutan. Perusahaan sebelumnya terutama mengandalkan penerbitan ATM untuk mengumpulkan dana, secara bertahap membeli ETH, cara ini lambat dalam ritme pendanaan, dan pengenceran juga bertahap.

Dana untuk akuisisi ulang kali ini terutama berasal dari penempatan privat 75 juta dolar AS yang diselesaikan akhir bulan lalu, menerbitkan 1.001.340 saham biasa dan waran dalam jumlah yang sama, dana secara eksplisit digunakan untuk modal kerja, melanjutkan akumulasi ETH, serta pembelian kembali saham.

Selain pendanaan untuk membeli aset, SharpLink juga meningkatkan pendapatan melalui staking, sejak memulai strategi treasury ETH, pendapatan kumulatif dari hadiah staking perusahaan telah mencapai 22.102 ETH.

Sebaliknya, ritme pendanaan Bitmine jauh lebih agresif. Menurut laporan 10x Research, Bitmine dari Juli 2025 hingga Mei 2026 mengumpulkan 19,2 miliar dolar AS melalui 50 kali penerbitan ekuitas, semuanya digunakan untuk membeli sekitar 5,54 juta ETH.

Bulan lalu, perusahaan mulai mengadopsi taktik perusahaan treasury Bitcoin terbesar Strategy, menerbitkan produk saham preferen, saham preferen abadi Kelas A BMNP-nya telah disetujui untuk terdaftar di Bursa Efek New York, dewan direksi telah menyetujui pembagian dividen tunai 0,1056 dolar AS per saham, akan dibayarkan pada 10 Juli kepada pemegang saham yang tercatat per 30 Juni.

Patut dicatat, dimasukkannya ke dalam indeks Russell sampai batas tertentu meningkatkan kemampuan pendanaan kedua perusahaan. SharpLink dimasukkan ke dalam Russell 3000, Bitmine dimasukkan ke dalam Russell 1000 dengan ambang batas lebih tinggi.

Ketua BitMine Tom Lee mengatakan, banyak dana dikelola aktif hanya membeli saham konstituen Russell 1000, 20% hingga 25% dari kapitalisasi pasar saham tunggal biasanya dipegang oleh dana indeks pasif atau ETF.

Dengan demikian, masuknya modal pasif yang dibawa oleh indeks secara langsung memperdalam kedalaman perdagangan dan kekuatan pembelian saham, bagi perusahaan DAT yang membutuhkan penerbitan ekuitas berkelanjutan, ini setara dengan perluasan saluran pendanaan tambahan.

Namun, perbedaan kemampuan pendanaan akhirnya tercermin dalam mNAV. Menurut data terbaru yang dilacak DefiLlama, SharpLink saat ini mengalami diskon sekitar 21% relatif terhadap nilai aset bersih ETH, sedangkan diskon Bitmine hanya sekitar 6%.

Semakin dalam diskon, penerbitan tambahan justru akan menekan harga saham lebih lanjut, membentuk siklus negatif. SharpLink menghentikan akuisisi selama delapan bulan terakhir, sebagian besar terjebak dalam siklus ini.

Dalam hal likuiditas, Bitmine lama menempati peringkat saham paling aktif diperdagangkan di AS, volume perdagangan harian sering mencapai ratusan juta dolar AS. Volume perdagangan harian SharpLink satu tingkat lebih kecil.

Bagi investor yang ingin menjalankan strategi perdagangan diskon, likuiditas secara langsung menentukan biaya keluar-masuk, spread beli-jual dan slippage akan benar-benar mengikis keuntungan diskon teoritis, dalam hal ini Bitmine jelas lebih unggul.

Namun keunggulan ini tidak tanpa pengorbanan. Menurut perkiraan 10x Research, Bitmine mengalami kerugian keseluruhan sekitar 10,1 miliar dolar AS dalam setahun terakhir, angka ini tidak hanya mencakup floating loss akibat penurunan harga ETH, tetapi juga mencakup lapisan kerugian lain, investor membeli saham BMNR di masa lalu dengan harga premium relatif terhadap mNAV, premi berlebih yang dibayar ini kumulatif sekitar 4,6 miliar dolar AS.

Artinya, investor yang membeli saham Bitmine menanggung risiko satu lapis lebih banyak daripada sekadar memegang ETH, tidak hanya harus menanggung risiko penurunan harga aset, tetapi juga risiko penurunan harga saham dari premium ke diskon. SharpLink yang lama berada dalam kondisi diskon, justru lebih sedikit menanggung kerugian tambahan ini.

Kemampuan Realisasi Narasi RWA dan Ekosistem

Untuk narasi tokenisasi saham yang baru-baru ini mendapat perhatian, faktanya SharpLink pada September 2025 telah mengumumkan rencana, bersama Superstate, melalui platform Opening Bell-nya untuk mentokenisasi saham SBET, menjadi perusahaan publik pertama yang menerbitkan saham secara native di Ethereum.

Pada Oktober tahun ini, co-CEO Joseph Chalom dalam sebuah wawancara menyebutkan, perusahaan berencana meluncurkan versi tokenisasi yang sesuai aturan dalam waktu dekat, dan memprioritaskan Ethereum daripada Solana sebagai infrastruktur dasar.

Namun hingga saat ini, rencana ini masih berada pada tahap ekspresi niat, belum terlihat transaksi on-chain atau pendapatan aktual, perusahaan dan Superstate sebelumnya menyatakan, bagaimana saham tokenisasi diperdagangkan di bursa terdesentralisasi masih memerlukan persetujuan regulator tambahan.

Bitmine dalam narasi ekosistem mengambil jalan lain, melalui apa yang disebut saham "moonshot" untuk lindung nilai eksposur aset tunggal, termasuk kepemilikan tidak langsung di OpenAI, investasi ekuitas di Beast Industries. Jenis investasi ini dalam jangka pendek belum membentuk kontribusi arus kas yang stabil, lebih banyak memberikan ruang imajinasi tambahan bagi pasar.

Selain itu, kedua perusahaan bersama-sama mendanai lembaga penelitian Ethereum baru Ethlabs. Pendirian lembaga ini bertepatan dengan pemotongan anggaran 2026 sekitar 40% oleh Ethereum Foundation dan penghapusan 54 posisi, mantan koordinator pengembang inti Trent Van Epps memperingatkan pengembang inti mungkin menghadapi kekurangan dana dalam tiga hingga sembilan bulan.

Menghadapi peringatan konkret risiko tata kelola semacam ini, co-CEO SharpLink Joseph Chalom mengatakan Ethlabs akan melengkapi Ethereum Foundation, tetapi mengakui keduanya akan "tumpang tindih dalam beberapa aspek", dan "bakat paling intensif" akan terkonsentrasi di Ethlabs. Ketua Bitmine Tom Lee langsung mengatakan kemungkinan krisis adalah nol, dana sudah tersedia.

Secara keseluruhan, baik tokenisasi RWA maupun Ethlabs, saat ini lebih cocok diposisikan sebagai dukungan narasi jangka panjang tingkat industri, daripada bisnis keras yang telah dikonversi menjadi pendapatan atau valuasi. Dalam hal ini, kedua perusahaan sebenarnya berada pada garis start yang sama.

Penutup

Jika hanya melihat eksekusi perdagangan dalam tren penurunan kali ini, Bitmine adalah pintu masuk yang lebih mudah. Pasar bersedia memberinya harga yang lebih mendekati nilai aset bersih, likuiditas juga lebih baik, ini berarti gesekan perdagangan lebih rendah dan biaya keluar-masuk lebih pasti, ini semua adalah keunggulan nyata.

Namun jika melihat ke holding jangka panjang, kelemahan Bitmine juga tidak sulit dilihat. Struktur modalnya yang menumpuk saham preferen abadi, adalah biaya tetap yang sudah mulai dibayarkan.

Sebaliknya, struktur modal SharpLink lebih sederhana, harga saham saat ini sudah memasukkan ekspektasi yang lebih pesimis, investor yang membeli sekarang tidak perlu membayar premi masa lalu.

Melihat ke depan beberapa skenario. Jika ETH terus turun, floating loss kedua perusahaan akan meluas secara bersamaan, Bitmine karena skala kepemilikan lebih besar, pertumbuhan kerugian absolut juga akan lebih cepat, keunggulan valuasi yang saat ini diberikan pasar mungkin akan menyempit, ini akan membuat roda pendanaannya pertama kali benar-benar diuji.

Jika ETH stabil dan memantul, SharpLink karena titik awal lebih rendah, secara teori memiliki ruang perbaikan valuasi yang lebih besar, sedangkan Bitmine perlu mencerna terlebih dahulu gelembung valuasi tinggi yang terkumpul di masa lalu, baru kemudian bisa memasuki tren perbaikan.

Kedua perusahaan mengungkapkan, sebenarnya adalah dua jenis distribusi risiko dari model yang sama. Kerapuhan SharpLink tertulis pada harga saham dan likuiditas; kerapuhan Bitmine tersembunyi dalam struktur modal dan gelembung valuasi yang terkumpul di masa lalu.

Namun, ini bukan pilihan A atau B, jawabannya tergantung pada risiko mana yang lebih Anda perhatikan.