Autor: Tanay Ved, Coin Metrics

Compilación: Luffy, Foresight News

TL;DR:

- Bitcoin revirtió todas las ganancias de abril, terminando el segundo trimestre con una caída de aproximadamente un 11% en un contexto de cambio en las expectativas de tipos de interés, salidas de fondos de ETF y rotación de capital hacia acciones de IA.

- Los tres canales principales de liquidez (ETF, empresas como Strategy y stablecoins) se debilitaron en el segundo trimestre, con solo los ETF de Bitcoin spot registrando una salida neta de 4.080 millones de dólares.

- El volumen total de liquidaciones de posiciones largas de BTC y ETH alcanzó los 8.350 millones de dólares, lo que provocó una significativa desapalancamiento en el segundo trimestre, pero el mercado entró en el tercer trimestre en un estado más estable.

Panorama del Mercado

El mercado cripto entró en el segundo trimestre de 2026 con buen impulso. Tras un primer trimestre difícil, Bitcoin se recuperó junto con el mercado de valores en abril, tras una breve tregua en las tensiones geopolíticas y una mejora en la demanda institucional, llegando a unos 82.000 dólares. Sin embargo, esta recuperación no fue sostenible.

Este cambio de dirección estuvo impulsado por tres fuerzas: el precio del petróleo Brent alcanzando un máximo de 126,41 dólares debido a la volatilidad en las negociaciones geopolíticas, un giro hacia políticas monetarias más restrictivas por parte de la Reserva Federal y la rotación de capital hacia el sector de la IA.

A mediados de mayo, las criptomonedas y las acciones se movían en gran medida al unísono, con BTC y ETH subiendo alrededor de un 20% desde los mínimos de principios de abril. La divergencia se produjo a finales de mayo, cuando las criptomonedas retrocedieron mientras las acciones se mantuvieron firmes. Al final, el S&P 500 y el Nasdaq 100 subieron aproximadamente un 16% y un 28% en el trimestre, respectivamente, mientras que BTC cayó alrededor de un 10%, ETH un 20% y SOL un 13%.

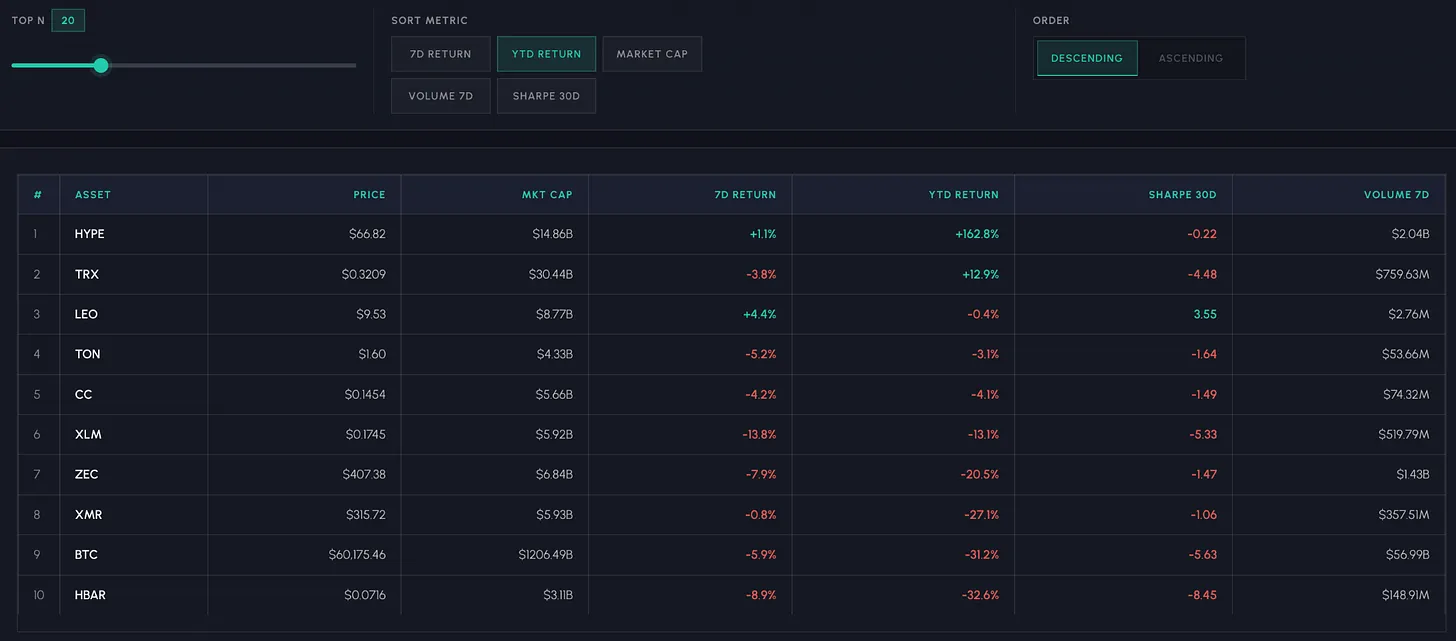

Bitcoin cotiza actualmente alrededor de los 60.000 dólares, aproximadamente un 52% por debajo del máximo histórico de 126.000 dólares alcanzado a finales de 2025. El rendimiento de las altcoins fue similar, con pocas criptomonedas en verde. En lo que va de año, entre los 20 principales activos por capitalización de mercado, Hyperliquid (HYPE) sigue siendo la única excepción positiva (sube un 142%), impulsado por una fuerte demanda de operaciones con contratos perpetuos de acciones y materias primas en cadena.

Flujos de Capital

La debilidad del segundo trimestre se vio agravada por el deterioro de tres canales clave de demanda: los ETF spot, los tesoros de activos cripto (como Strategy) y la oferta de stablecoins.

ETF de Bitcoin spot: Abril comenzó con fuerza para los ETF de Bitcoin spot, dominados por entradas de capital. El pico máximo de entrada diaria se registró el 20 de abril, con 474 millones de dólares, después de lo cual los flujos se invirtieron. Las salidas dominaron el resto del trimestre, con 53 días de salidas netas y solo 30 de entradas en el segundo trimestre. Junio fue el mes que causó la mayor pérdida, con una salida neta de 3.840 millones de dólares entre los emisores de ETF rastreados, representando la mayor parte de la salida neta total del trimestre de 4.080 millones de dólares.

Tesoros de activos cripto (Empresa Strategy): La acumulación de Bitcoin por parte de Strategy se ralentizó significativamente este trimestre. Sus acciones preferentes (STRC), destinadas a estabilizarse alrededor de 100 dólares, cayeron a un mínimo histórico de 74 dólares, mientras que la relación valor de mercado/valor neto de activos (mNAV) de Strategy se comprimió hasta cerca de 1,0, afectando al canal de financiación detrás de sus compras. La venta de 32 BTC a principios de junio sorprendió al mercado y dañó el sentimiento del "nunca vender". En respuesta, Strategy estableció un nuevo marco de capital de crédito digital, aumentó el dividendo del STRC al 12%, autorizó la venta de hasta 1.250 millones de dólares en BTC y estableció una reserva en dólares de 2.550 millones para cubrir aproximadamente 17 meses de deuda.

Stablecoins: La capitalización total del mercado de stablecoins se contrajo aproximadamente 4.200 millones de dólares en el segundo trimestre, reduciendo el capital que respalda la actividad y liquidez en cadena. USDT creció moderadamente en 1.800 millones, mientras que USDC se redujo en 3.400 millones. El USDe de Ethena cayó 1.400 millones, ya que la aversión al riesgo redujo el interés en las estrategias de stablecoins que generan rendimiento.

Con los tres canales principales de demanda debilitándose simultáneamente, el entorno de liquidez en el tercer trimestre es notablemente más ajustado que al comienzo del segundo. Si esta demanda regresará a los activos cripto o continuará fluyendo hacia las acciones de IA sigue siendo una dinámica a observar.

Actividad en Exchanges y Derivados

El volumen total de operaciones spot en exchanges cayó un 28% trimestralmente a 2,32 billones de dólares, continuando la tendencia a la baja iniciada en enero. El volumen de futuros se comportó algo mejor, con 12,32 billones de dólares, un descenso trimestral del 11,6%, pero la ratio spot/futuros se comprimió de 0,23x a 0,19x, indicando un mayor aumento de posiciones de derivados que de demanda spot.

Hyperliquid destacó especialmente, aumentando su cuota de mercado en volumen de futuros a aproximadamente el 4,5%, ya que los contratos perpetuos en cadena siguen ganando terreno frente a los exchanges centralizados.

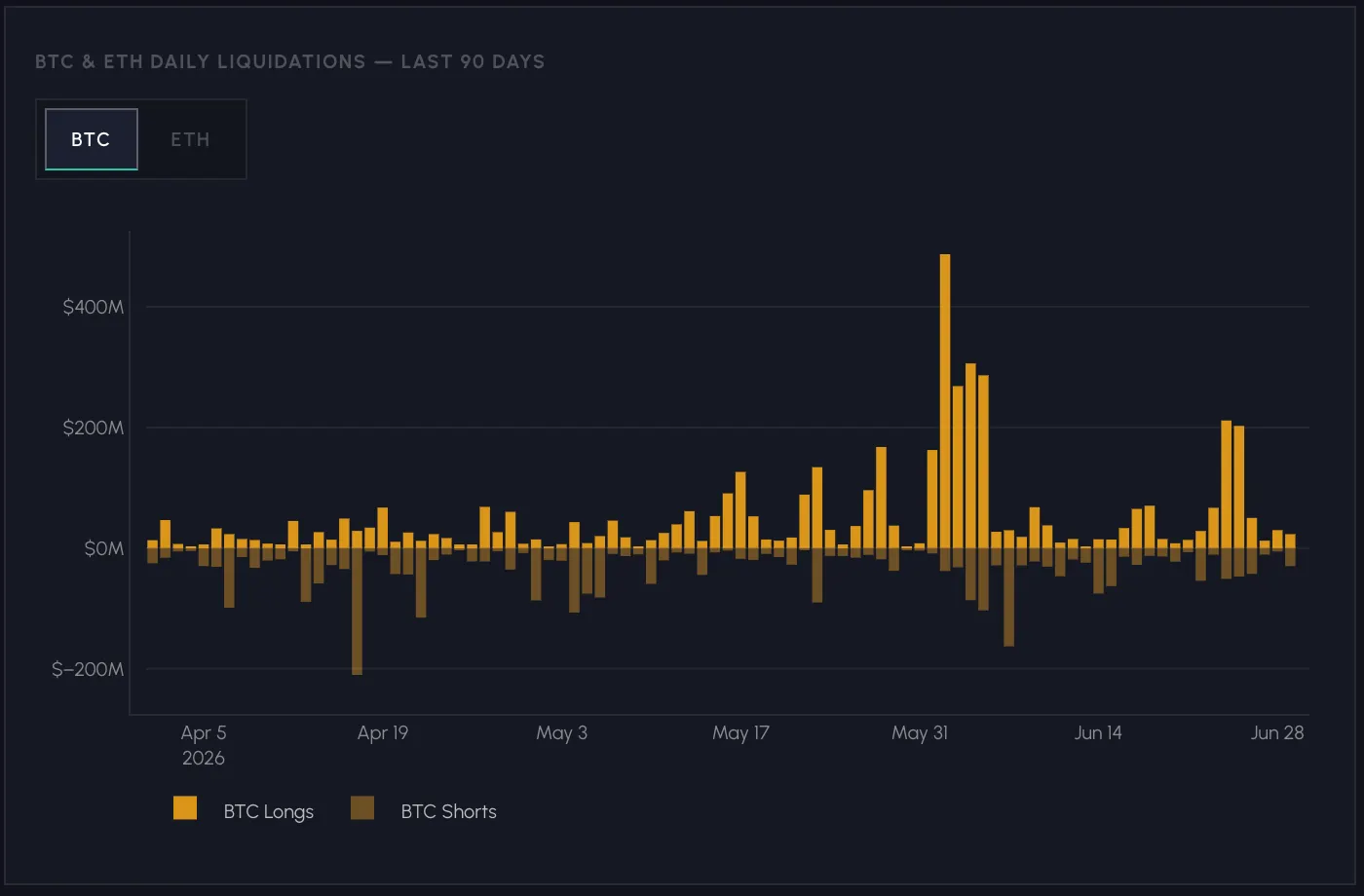

El interés abierto (open interest) alcanzó su punto máximo antes de la venta masiva de mayo, con 49.200 millones de dólares para BTC y 27.200 millones para ETH. Actualmente, estas cifras han bajado a 33.500 millones (BTC) y 16.200 millones (ETH), un 32% y un 40% menos que los máximos. Durante el segundo trimestre, el volumen total de liquidaciones de posiciones largas de BTC y ETH fue de 8.350 millones de dólares. Más de la mitad de estas liquidaciones ocurrieron entre el 25 de mayo y el 7 de junio, cuando las posiciones largas excesivamente apalancadas fueron liquidadas. El mercado entró en el tercer trimestre en un estado de menor apalancamiento.

Durante el trimestre, las tasas de financiación fueron muy volátiles, oscilando desde valores profundamente negativos a mediados de abril (-16% anualizado) hasta positivos y sólidos en mayo (+10% anualizado) debido al aumento de posiciones largas. La posterior venta masiva llevó las tasas de vuelta a niveles neutrales, fluctuando alrededor de cero al final del trimestre, reflejando una cautela en el sentimiento del mercado.

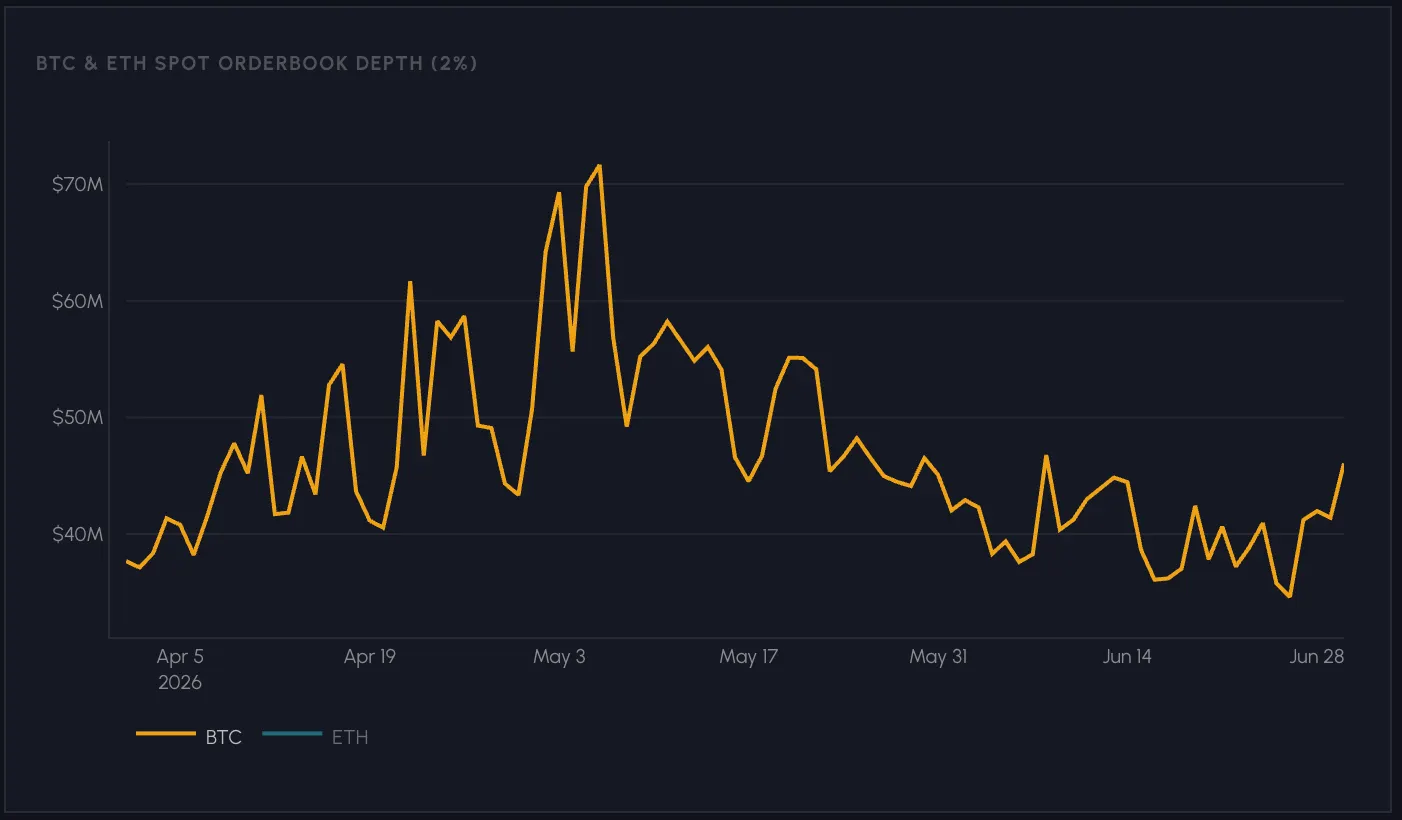

La liquidez también se deterioró en paralelo. La profundidad del libro de órdenes del 2% para Bitcoin disminuyó desde aproximadamente 70 millones de dólares a principios de mayo hasta unos 35-40 millones a finales de junio, lo que indica una menor liquidez de mercado y una capacidad reducida para absorber presión de venta.

Temas a Seguir en el Futuro

Además de la acción del precio en el segundo trimestre, algunos desarrollos estructurales apuntan hacia el futuro del mercado, desde nuevas clases de activos que surgen en cadena hasta la infraestructura que los sustenta.

- Acciones tokenizadas: Coinbase anunció el lanzamiento de acciones tokenizadas con una paridad 1:1 y derechos legales completos.

- Auge de los Perpetuos de RWA: La negociación y descubrimiento de precios en cadena ha ido más allá de las criptomonedas, expandiéndose a acciones, índices y materias primas a través de contratos perpetuos HIP-3 de Hyperliquid y exchanges centralizados que ofrecen contratos perpetuos de RWA 24/7.

- La OPV de SpaceX tiene precio en cadena: La OPV de SpaceX, valorada en 1,7 billones de dólares, ya tenía un precio en la pista cripto antes de su oferta pública, proporcionando señales tempranas de descubrimiento de precios para empresas privadas.

- Bóvedas (Vaults) y Mercados de Préstamos: Las bóvedas en cadena se están convirtiendo en una capa central de asignación de capital institucional, agrupando depósitos en estrategias de préstamo curadas dentro de protocolos como Morpho y Aave. La infraestructura correspondiente está madurando rápidamente a medida que gestores de activos tradicionales como Bitwise entran en el espacio de gestión de bóvedas.