Durante las últimas seis semanas, dos valores clave de Strategy han atravesado una crisis de confianza considerable. Las acciones de MSTR cayeron por debajo de los 87 dólares, alcanzando un mínimo desde febrero de 2024, con una caída superior al 50% respecto al máximo. STRC cayó desde niveles cercanos a su valor nominal hasta el mínimo histórico de 74 dólares del jueves pasado, un descuento del 26% sobre los 100 dólares nominales.

La narrativa en torno al mayor tenedor corporativo de bitcoins del mundo también ha cambiado, pasando de un enfoque de largo plazo a cuestionamientos generalizados sobre la sostenibilidad de su modelo de financiación.

Precisamente cuando las preocupaciones del mercado se intensificaban, Strategy presentó ayer su Marco de Capital de Crédito Digital, transformando una medida de emergencia puntual de venta de bitcoins en una herramienta institucionalizada de gestión de capital.

Cómo se materializó la presión paso a paso

La primera señal de advertencia de esta crisis se remonta al 15 de mayo. Strategy recompró 1500 millones de dólares en bonos convertibles con vencimiento en 2029 mediante una transacción con un descuento de aproximadamente el 8%. Esta operación utilizó reservas en dólares que deberían haberse destinado exclusivamente al pago de dividendos de acciones preferentes e intereses de deuda, reduciendo la capacidad de cobertura de efectivo de la empresa de los 24 meses prometidos inicialmente a unos 6 meses.

En la última semana de mayo, Strategy vendió bitcoins por primera vez desde 2022, deshaciéndose de 32 BTC con la intención de demostrar su capacidad para respaldar dividendos liquidando activos. Sin embargo, esta señal fue interpretada negativamente por el mercado: que una empresa que había construido su narrativa en torno a "nunca vender bitcoins" lo hiciera, aunque fuera a pequeña escala, transmitía el mensaje implícito de que su flujo de caja comenzaba a estar bajo presión.

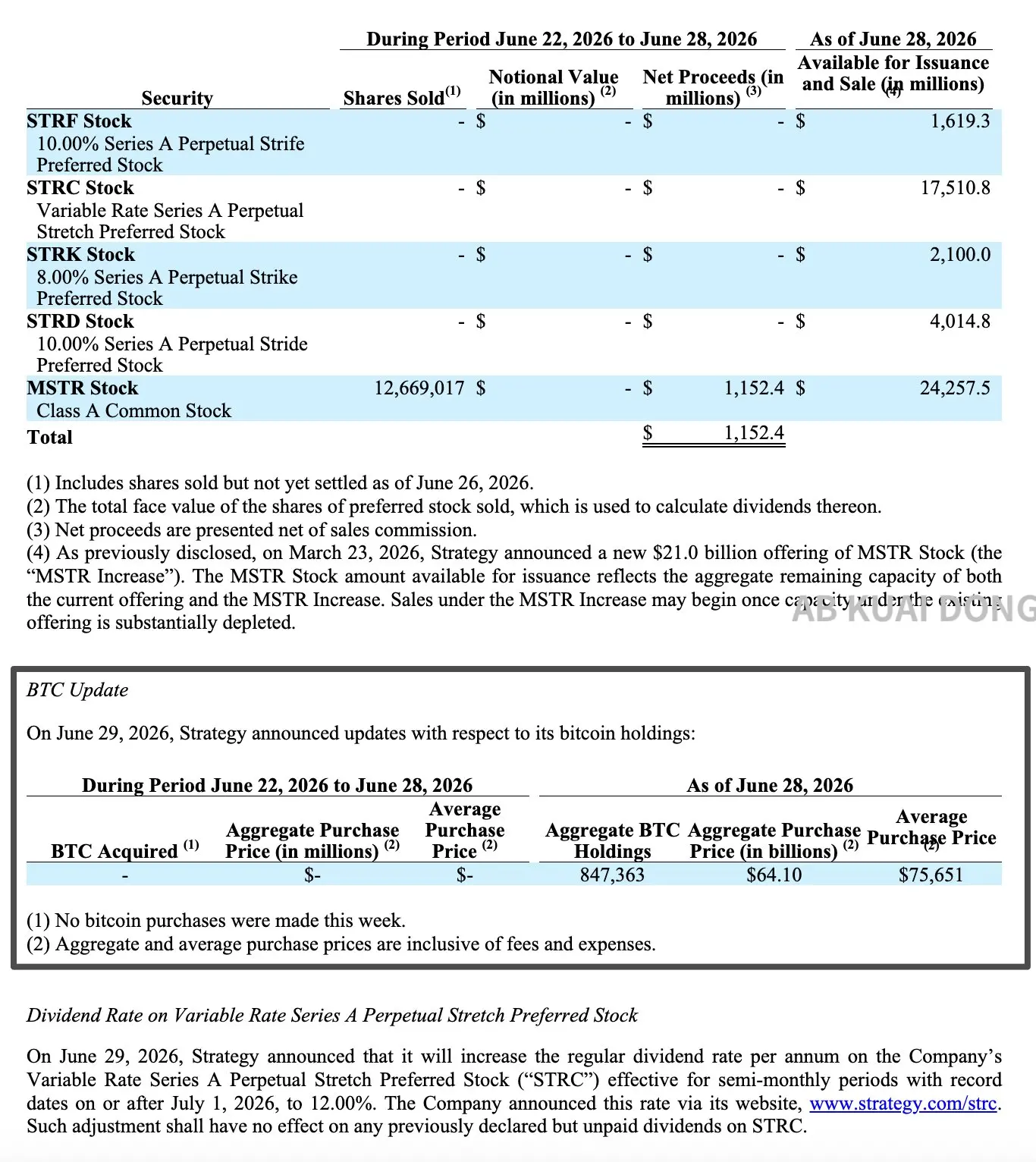

Posteriormente, la asamblea general de accionistas aprobó un cambio en el esquema de dividendos de STRC a pagos quincenales, y las reservas en dólares se recuperaron por encima de los 10.000 millones. La semana pasada, Strategy vendió más de 12,66 millones de acciones ordinarias MSTR a través de un programa de oferta continua (ATM), obteniendo aproximadamente 1.150 millones de dólares netos, una oferta que el mercado secundario aún está digiriendo.

Al mismo tiempo, laempresa ha reducido notablemente el ritmo de compra de bitcoins. En las dos primeras semanas de recaudación, aproximadamente la mitad de los fondos se destinaron a comprar bitcoins. En la tercera semana, el volumen de compra se desplomó, utilizando la mayor parte de los fondos para pagar los dividendos de STRC.

El 26 de junio, STRC cayó a su mínimo histórico de 74 dólares. Datos del mismo período muestran que el coeficiente de correlación a 90 días entre STRC y Bitcoin subió a casi 0,70, el nivel más alto desde el lanzamiento del producto en julio de 2025.

El marco transmite los costes hacia abajo en la estructura de capital

Strategy presentó el Marco de Capital de Crédito Digital en un archivo 8-K el 29 de junio. Este marco incluye requisitos estrictos de cobertura de reservas en dólares, un mecanismo de evaluación dinámica de dividendos de STRC, una autorización de recompra total de 20.000 millones de dólares y un plan de venta de BTC de hasta 1.250 millones de dólares.

La aparición del Marco de Capital de Crédito Digital representa, en esencia, la transmisión de las presiones acumuladas durante las últimas seis semanas a lo largo de la estructura de capital de la empresa, capa por capa.

En su análisis, Delphi Digital menciona que cuando Bitcoin se aprecia, el costo lo asumen los accionistas ordinarios a través de los dividendos de las acciones preferentes. Una vez que el Valor Neto Ajustado por el Mercado (mNAV) cae por debajo de 1x, este canal de transmisión deja de funcionar y la empresa se ve obligada a recurrir a las reservas y a la venta de bitcoins. Strategy se encuentra actualmente en esta etapa.

Imagen: Usuario de X @bitfish

La primera oleada de costes la asumen los accionistas ordinarios. Los 1.150 millones de dólares recaudados la semana pasada mediante el ATM se transfirieron íntegramente a las reservas, lo que significa que los accionistas ordinarios ya están asumiendo los costes de la capacidad de pago de las acciones preferentes, a cambio de una dilución de su participación.

El segundo paso es establecer reglas estrictas para las reservas en dólares. El marco estipula que estas reservas en efectivo solo pueden utilizarse para pagar dividendos de acciones preferentes e intereses de la deuda, y la dirección debe mantener un tamaño que cubra al menos los gastos previstos para los próximos 12 meses. Al 28 de junio, elsaldo de reservas de la empresa era de 2.550 millones de dólares. Con un gasto anualizado estimado en dividendos e intereses de unos 1.760 millones, el período de cobertura es de aproximadamente 17,4 meses.

El tercer paso es aumentar el rendimiento anualizado por dividendo de STRC del 11,5% al 12%, efectivo a partir del 1 de julio. La empresa también indicó que en el futuro evaluará mensualmente y de forma integral el rendimiento por dividendo, y que no lo aumentará solo porque STRC cotice por debajo de su valor nominal. Este arreglo intenta mantener el atractivo de las acciones preferentes y al mismo tiempo evitar una acumulación excesiva de presión en el flujo de caja futuro.

El cuarto paso, y el que generó la reacción más intensa del mercado, es la incorporación formal del Bitcoin en la caja de herramientas de gestión de capital. La junta directiva autorizó un plan de venta de BTC, permitiendo la venta de bitcoins para recaudar hasta 1.250 millones de dólares, destinados a complementar las reservas en dólares, pagar dividendos de acciones preferentes y gastos por intereses, o financiar el programa de recompra. Si se tienen en cuenta todos estos usos, teóricamente el volumen de venta podría superar los 1.250 millones de dólares, requiriendo cualquier exceso la aprobación adicional de la junta.

Cabe destacar que Zach Pandl, director de investigación de Grayscale Research, declaró recientemente que, en lugar de aumentar el rendimiento por dividendo de STRC en 50 puntos básicos, sería mejor vender directamente más de 3.000 millones de dólares en bitcoins para cumplir más contundentemente con las obligaciones de pago en efectivo y restaurar la confianza del mercado. Esta perspectiva coincide con el nuevo marco de la empresa, lo que demuestra que el mercado ya había percibido que las opciones de la empresa eran limitadas.

Frente a las tres opciones de recomprar STRC, vender bitcoins o recortar dividendos, Strategy rechazó la última. Se activaron simultáneamente dos autorizaciones de recompra de 1.000 millones de dólares cada una y el plan de venta de bitcoins. Los dividendos no solo no se redujeron, sino que se aumentaron en 50 puntos básicos.

A corto plazo, el aumento de dividendos puede ayudar a recuperar STRC desde un descuento profundo hacia niveles cercanos al valor nominal. Pero a largo plazo, un rendimiento por dividendo más alto significa que la presión sobre el flujo de caja futuro no se ha aliviado realmente, y Bitcoin ha pasado oficialmente de ser un activo a largo plazo de solo compra a convertirse en una herramienta de gestión de capital que puede liquidarse bajo ciertas condiciones.

El mercado sigue siendo escéptico

El día del anuncio del marco, MSTR cerró con una subida del 12,6% y STRC subió un 12,2% sincrónicamente, recuperando su precio a 83,67 dólares, ambos alcanzando las mayores ganancias intradía recientes. Sin embargo, STRC todavía cotiza con un descuento de aproximadamente el 16%, aún lejos del rango objetivo de 99 a 100 dólares establecido por la empresa.

Algunas voces que apoyan a Strategy consideran que se trata de una gestión de crisis relativamente pragmática. La capacidad de cobertura de las reservas en dólares ha mejorado significativamente desde su estado anterior de tensión, y la introducción de herramientas de recompra proporciona expectativas de un suelo para el precio de las acciones preferentes. Benchmark Equity Research reafirmó su calificación de compra, manteniendo un precio objetivo de 570 dólares, lo que, según el precio de cierre del lunes de MSTR en 92,68 dólares, implica un potencial de subida de aproximadamente el 515%.

El analista Mark Palmer señaló en su informe que el marco otorga formalmente a la dirección el permiso para operar la maquinaria de capital en sentido inverso cuando las condiciones del mercado lo requieran, incluyendo la recompra de acciones ordinarias y preferentes perpetuas, la venta de bitcoins para cumplir obligaciones, y la suspensión de la emisión de acciones ordinarias cuando el precio ya no cotice con prima sobre el valor neto de los activos. Considera que esto significa que Strategy se ha convertido en un gestor activo en ambos extremos de su estructura de capital, lo cual es un beneficio significativo para los accionistas.

Pero las voces escépticas son igualmente claras. El KOL de criptomonedas @MengLayer señaló que convertir la venta de bitcoins de una medida de emergencia puntual en un arreglo institucionalizado no solo debilita la narrativa, sino que el problema más directo es que, dado que el precio actual de Bitcoin ya está por debajo del coste medio de adquisición de la empresa de aproximadamente 75.700 dólares, vender activos en este rango para mantener la estructura de crédito es en sí misma una operación de venta por debajo del coste para complementar la liquidez, difícilmente una situación cómoda.

El CEO de Ripple, Brad Garlinghouse, declaró previamente que la ingeniería financiera por sí sola no crea valor a largo plazo, ya que el valor a largo plazo de un activo proviene finalmente de su utilidad real. Él considera que el modelo de Strategy del último año, dependiente de la financiación mediante acciones preferentes para comprar bitcoins, ya ha tenido un impacto negativo en el mercado cripto en su conjunto.

Más significativamente, este debate ha trascendido el nivel de la empresa. Mike Novogratz, CEO de Galaxy Digital, declaró que el núcleo de la reciente caída en el precio de Bitcoin es precisamente el colapso de confianza desencadenado por Strategy. Como el mayor tenedor corporativo de bitcoins del mundo, la evolución de las acciones y valores preferentes de Strategy se ha convertido en un indicador clave para que los operadores evalúen el riesgo de todo el mercado de Bitcoin.

Conclusión

Tras la publicación del marco, el mercado experimentó un repunte a corto plazo, pero la incorporación formal de Bitcoin como opción de gestión de capital ha puesto sobre la mesa la tensión que antes estaba implícita.

La otra cara del sentimiento del mercado también es digna de mención. En la semana que finalizó el 26 de junio, los ETF estadounidenses de Bitcoin al contado registraron una salida neta de 1.790 millones de dólares, el segundo mayor flujo neto semanal de salida de la historia, y las semanas consecutivas de salidas netas ya se extendían a siete. La compra neta de bitcoins por parte de empresas públicas no mineras a nivel mundial la semana pasada fue de solo 14,65 millones de dólares, un 83% menos que la semana anterior.

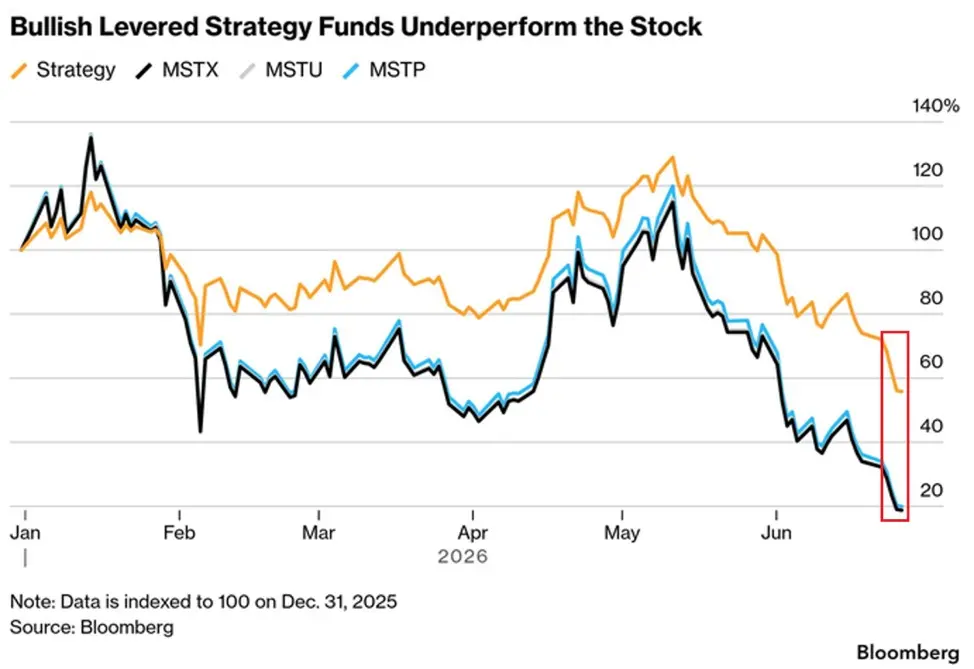

Al mismo tiempo, los ETF apalancados de MicroStrategy (tanto alcistas como bajistas) lanzados en 2024 han caído más del 90% desde su inicio, a pesar de los miles de millones de dólares que fluyeron inicialmente hacia ellos, ya que el efecto del apalancamiento está amplificando significativamente las pérdidas.

Por un lado, el flujo de compra incremental por parte de instituciones como ETF y empresas públicas se ha secado notablemente; por otro, la exposición apalancada del lado minorista está siendo aplastada repetidamente.

Este nuevo marco puede aliviar hasta cierto punto losproblemas de liquidez y credibilidad, dando a Strategy más margen de maniobra durante un período de debilidad del Bitcoin. Sin embargo, que STRC pueda realmente volver a niveles cercanos a su valor nominal dependerá en última instancia de si el mercado cree que la empresa puede cubrir estos dividendos de manera sostenible sin una mayor dilución o venta de bitcoins. Y una recuperación en el precio de Bitcoin haría que este problema fuera más fácil de resolver.