关键要点

Ethena 的 USDe 本月吸引了 20 亿美元的资金流入,使其市值突破 73 亿美元。其收益引擎正在积极将 USDe 需求转化为持续的 ENA 回购。

纵观7月,加密货币市场风险偏好强劲。近2000亿美元流入了山寨币,不包括比特币[BTC]和以太坊[ETH]。

Ethena [ENA]表现明显出色,当月上涨 130%,成为当前市场周期中势头最强劲的股票之一。

但放眼望去,ENA 的优异表现并非只是短期冲动之举。

据 AMBCrypto 称,USDe(Ethena 的原生收益稳定币)正在积极推动这一上涨,这是一个不容忽视的现象。

Ethena 的收益引擎已全面启动

Ethena 的与美元挂钩的稳定币 USDe 本月已吸引 20 亿美元资金流入,使其市值达到 73 亿美元,成为仅次于 USDT 和 USDC 的 第三大稳定币。

而且这种增长并不是随机的。

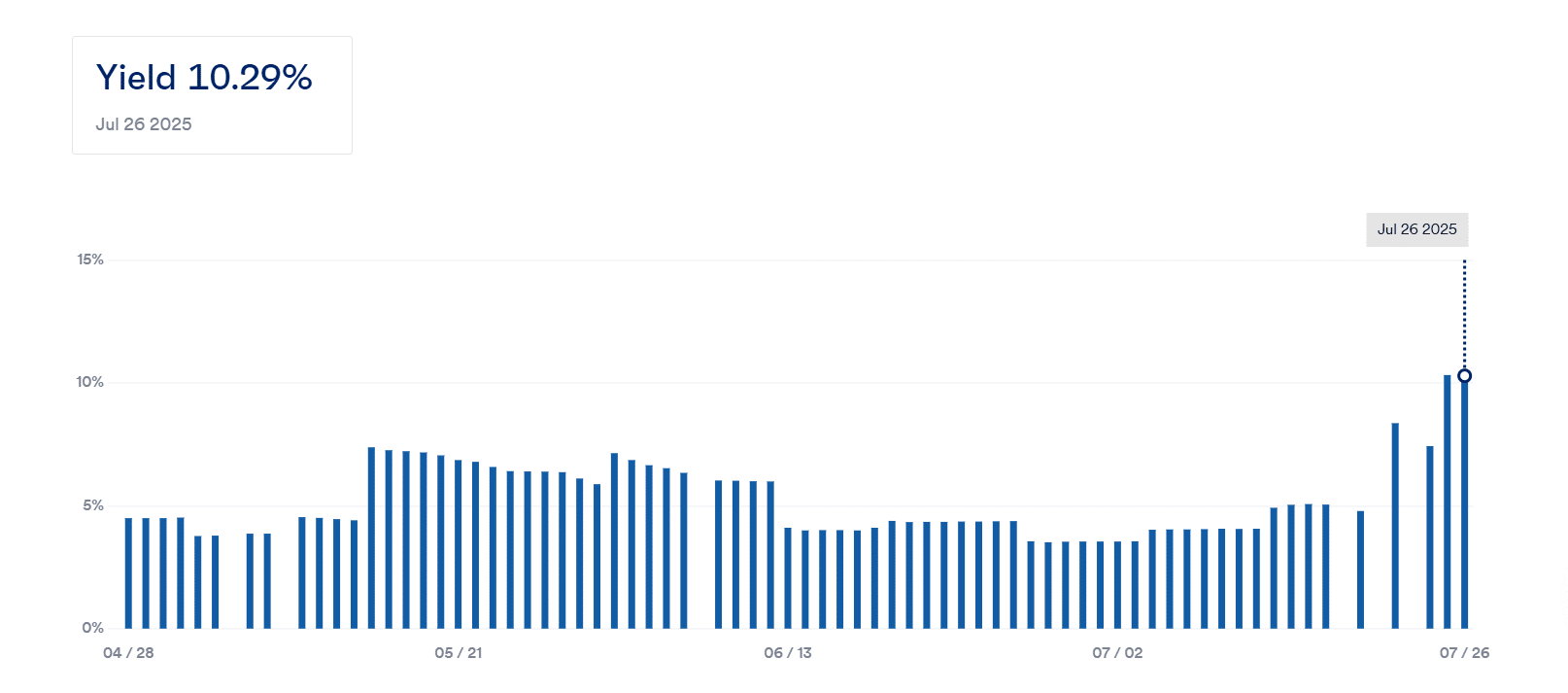

相反,它是由收益率驱动的。Ethena 的质押版本 sUSDe 提供 10% 的年化收益率,使其成为 DeFi 中风险调整后回报率最高的产品之一。

如下图所示,sUSDe 收益率近期突破 10.29%,这直接反映了 Ethena 的链上创收。换句话说,资金流入 USDe 不仅是为了稳定性,也是为了收益。

支持这一势头的是稳定的协议收入。

受用户对 USDe 进行质押以获得高 APY 的需求增加的推动,Ethena 在过去 30 天内收取了 3085 万美元的费用。

与此同时,在机构投资者方面,Anchorage 和 Ethena Labs 正在推出 USDtb。这是首个符合《GENIUS 法案》的稳定币。

这些因素共同凸显了 Ethena 如何通过 USDe 的收益引擎扩大链上应用。但现在真正的问题是,这种反馈循环如何转化为对 ENA 的持续需求?

Ethena 将 USDe 需求转化为 ENA 供应压力

正如 AMBCrypto指出的那样,USDT 和 USDC 从美国国债持有中获得收益,并将该收入转换为比特币作为其储备策略的一部分。

Ethena 玩的是另一种游戏,它不依赖国库券。

相反,它倾向于加密市场的波动,捕捉资金溢价来产生链上收益。

其运作方式如下:当市场看涨时,比特币交易者做多永续期货,并且他们必须向做空者支付资金费用。

Ethena 采取空头策略,收取该笔资金作为收益。

因此,该收益随后被回收用于 ENA 回购,将 USDe 增长转化为对原生代币的真正、持续的需求。

事实上,仅在 7 月 22 日至 25 日期间,就有 8300 万 ENA(占流通供应量的 1.3%)在公共场所被抢购一空,这是该基金会正在进行的 2.6 亿美元回购计划的一部分。

这就是为什么ENA的130%涨幅并非只是市场噪音。照这个速度来看,突破1美元并非炒作,而只是图表的走势。