Artikel | Caihua She

Dalam narasi besar persaingan AI global hari ini, chip komputasi (GPU) tak diragukan lagi adalah pemeran utama. Namun, di luar sorotan utama, ada elemen yang lebih mendasar dan kritis yang diam-diam menentukan batas atas skala kluster AI—yaitu cahaya.

"Kamu harus berdiri dalam cahaya, jangan hanya berdiri di sana." Permainan kata-kata (谐音梗) ini mampu memicu euforia valuasi pasar miliaran dolar, mencerminkan kenyataan industri yang mendalam: ujung jalan AI bukan hanya komputasi, tetapi juga konektivitas.

Dan di dunia yang saling terhubung ini, ada dua raksasa AS—Marvell (MRVL.US) (selanjutnya disebut Marvell) dan Broadcom (AVGO.US)—yang memainkan peran sebagai "penjual sekop". Mereka tidak memproduksi modul optik, tetapi mayoritas modul optik kelas tinggi tidak bisa lepas dari mereka. Memahami mereka adalah kunci untuk melihat situasi sebenarnya industri cahaya di Tiongkok.

Apa itu Modul Optik, dan Mengapa Perkembangan AI Bergantung Padanya?

Modul optik terlihat seperti flash drive USB kecil, dapat dihubungkan ke antarmuka server atau switch, dengan serat optik di kedua ujungnya. Inti kerjanya adalah menerjemahkan sinyal listrik dan sinyal cahaya bolak-balik.

Di dalam server dan kartu grafis GPU, data ditransmisikan menggunakan sinyal listrik melalui kabel tembaga atau jalur pada papan sirkuit. Namun, sinyal listrik memiliki kelemahan fatal: sinyal menjadi buram setelah beberapa meter, kecepatan terbatas, dan panas yang parah.

Serat optik mengandalkan laser untuk mentransmisikan data, hampir tanpa kehilangan, sangat cepat, dan jarak hampir tidak terbatas. Tetapi mesin tidak dapat mengenali sinyal cahaya.

Di sinilah modul optik berperan sebagai penerjemah: sisi pengirim mengubah sinyal listrik menjadi laser dan memasukkannya ke dalam serat optik; sisi penerima mengubah laser kembali menjadi sinyal listrik untuk diproses oleh GPU. Tanpa modul optik, data dalam jumlah besar tidak dapat mengalir secara efisien di antara banyak GPU.

Ruang pelatihan AI skala besar sering menggunakan puluhan ribu GPU. Semua kartu grafis ini perlu bertukar data model secara real-time, setara dengan puluhan ribu komputer yang beroperasi secara bersamaan. Jika transmisi data tidak dapat mengikuti, meskipun daya komputasi GPU sangat kuat, akan terjadi idle computing dan kemacetan data, yang secara signifikan memperlambat pelatihan AI.

Modul optik adalah jaringan jalan raya kecepatan tinggi yang membangun kluster komputasi, untuk mencapai:

1) Interkoneksi jarak pendek: Transmisi antara server dan GPU dalam satu rak yang sama, mengandalkan modul optik kecepatan tinggi 800G dan 1.6T, mendukung pelatihan model besar yang cepat.

2) Interkoneksi antar ruang server: Komunikasi antara switch di rak atau lantai yang berbeda, mengandalkan modul optik kecepatan menengah hingga tinggi.

3) Transmisi jarak jauh: Penjadwalan komputasi lintas kota dan wilayah, mengandalkan modul optik koheren jarak jauh.

Semakin besar parameter model AI dan skala kluster, semakin tinggi jumlah dan kecepatan transmisi modul optik yang dibutuhkan. 800G dan 1.6T telah menjadi standar di kalangan raksasa AI luar negeri, dengan produk 3.2T di masa depan akan terus ditingkatkan. Modul optik adalah perangkat keras dasar yang tak tergantikan untuk ekspansi komputasi AI.

Modul optik kecepatan tinggi secara internal terdiri dari komponen optik (laser, detektor), chip listrik, dan komponen pasif pendukung. Di antaranya, chip listrik DSP (Digital Signal Processor) adalah kunci yang menentukan apakah modul optik kelas tinggi seperti 800G dan 1.6T dapat bekerja stabil.

Dalam transmisi kecepatan tinggi, sinyal cahaya setelah menempuh jarak jauh melalui serat optik rentan terhadap distorsi, noise, dan pergeseran waktu. Algoritma bawaan DSP (seperti equalization, clock recovery, forward error correction) dapat memperbaiki sinyal secara real-time, mengurangi tingkat kesalahan bit, dan menstabilkan bandwidth. Dapat dikatakan, modul optik AI kelas tinggi seperti 800G dan 1.6T sama sekali tidak dapat berfungsi normal tanpa DSP berkinerja tinggi. Inilah alasan mendasar mengapa Marvell dan Broadcom memegang kendali.

Perusahaan Apa Sebenarnya Marvell dan Broadcom, dan Apa Peran Mereka dalam Rantai Industri?

Marvell, yang harga sahamnya telah naik 263.92% year-to-date, kartu truf utamanya adalah chip DSP khusus untuk modul optik (diperoleh melalui akuisisi Inphi pada 2021), disertai dengan chip pendukung TIA (Transimpedance Amplifier) dan chip pendukung silicon photonics. Mereka dapat menyediakan skema chip listrik lengkap untuk produsen modul optik. Selain itu, mereka juga memproduksi chip PHY Ethernet, chip komunikasi base station 5G, dll., dengan cakupan bisnis meliputi dua jalur utama: pusat data dan komunikasi operator. Server AI resmi NVIDIA (NVDA.US) merekomendasikan solusi DSP Marvell. Lebih dari 70% modul optik kelas tinggi Tiongkok yang diekspor ke luar negeri menggunakan chip mereka. Zhongji Innolight (300308.SZ) adalah pelanggan global besar mereka.

Broadcom, dengan kapitalisasi pasar mencapai $1.87 triliun, adalah raksasa chip jaringan kelas dunia teratas, peringkat pertama dalam chip switch, dan secara bersamaan mengembangkan chip DSP optik. Chip mereka mengunggulkan keunggulan konsumsi daya rendah, sangat disukai oleh penyedia cloud Amerika Utara seperti Google (GOOG.US), Microsoft (MSFT.US), Meta (META.US), dan juga merupakan satu-satunya pemasok DSP yang dapat bersaing dengan Marvell di pasar (Credo, MaxLinear memiliki pangsa kecil tetapi skala lebih kecil). Beberapa pesanan luar negeri dari produsen dalam negeri seperti Eoptolink (300502.SZ) memilih DSP Broadcom.

Di pasar DSP PAM4 kecepatan tinggi 800G/1.6T yang ditujukan untuk komputasi AI, pasar global sangat terkonsentrasi—berdasarkan data dari lembaga riset seperti LightCounting dan Cignal AI, pangsa pasar Marvell mungkin di atas 60%, Broadcom mungkin 20-30%, keduanya kemungkinan menguasai lebih dari 90% pasar kelas tinggi. Sisa pangsa dibagi oleh produsen seperti Credo dan MaxLinear. DSP koheren (transmisi jarak jauh) juga didominasi oleh Marvell dan Broadcom, bersama-sama mungkin menguasai hingga 90% pasar kelas tinggi.

Dengan kata lain, jika pabrik dalam negeri ingin memproduksi modul optik kelas tinggi untuk dijual ke raksasa AI Amerika Utara, saat ini hanya ada dua pilihan chip matang dari Marvell dan Broadcom. Pasokan sepenuhnya berada di tangan perusahaan AS. Namun, kedua perusahaan AS ini, Broadcom dan Marvell, tunduk pada peraturan kontrol ekspor AS.

Apakah hubungan keterikatan Marvell dan Broadcom dengan perusahaan modul optik Tiongkok akan menyulitkan kita?

Zhongji Innolight dan Eoptolink, yang telah terdaftar di A-share dan berencana untuk listing di HK, adalah dua pabrik perakitan modul optik terbesar di dunia. Data lembaga riset LightCounting tahun 2025 menunjukkan bahwa dari sepuluh produsen modul optik teratas dunia, enam di antaranya adalah perusahaan Tiongkok, seperti terlihat pada gambar di bawah. Selain Zhongji Innolight dan Eoptolink, termasuk juga Accelink (002281.SZ), HiSense Group旗下的Nano Tech (telah mengajukan pendaftaran di HKEx), HG Genuine, dan Cambridge Industries (06166.HK). Tiongkok adalah basis produksi modul optik terbesar di dunia.

Jika mengibaratkan Zhongji Innolight dan Eoptolink sebagai pabrikan mobil yang merakit kendaraan lengkap, maka Marvell dan Broadcom adalah pabrik yang hanya memproduksi mesin kelas tinggi. Pabrikan mobil sendiri tidak dapat membuat mesin kelas tinggi yang sesuai dengan pelanggan luar negeri, sehingga harus membeli chip DSP dalam jumlah besar dari dua perusahaan AS untuk waktu yang lama, lalu menggabungkannya dengan komponen optik dan casing buatan dalam negeri untuk dirakit menjadi modul optik lengkap yang dijual ke luar.

Penyedia cloud luar negeri memiliki standar pembelian yang ketat, lebih mengakui skema chip Marvell dan Broadcom. DSP buatan dalam negeri belum melalui validasi mesin lengkap oleh pelanggan luar negeri yang memakan waktu 1-2 tahun, sehingga tidak dapat digunakan secara besar-besaran untuk pesanan ekspor luar negeri. Produsen modul optik terkemuka dalam negeri memiliki pilihan terbatas untuk mengganti chip upstream secara mandiri.

Hubungan mereka bukan sekadar jual beli sederhana, tetapi juga melibatkan pengembangan produk baru bersama: Ketika Marvell merilis chip baru, mereka segera memberikannya kepada Zhongji Innolight untuk penyesuaian dan pengujian; Broadcom dan Eoptolink berkolaborasi mengoptimalkan produk konsumsi daya rendah, terikat dalam secara mendalam dengan ekosistem komputasi luar negeri NVIDIA.

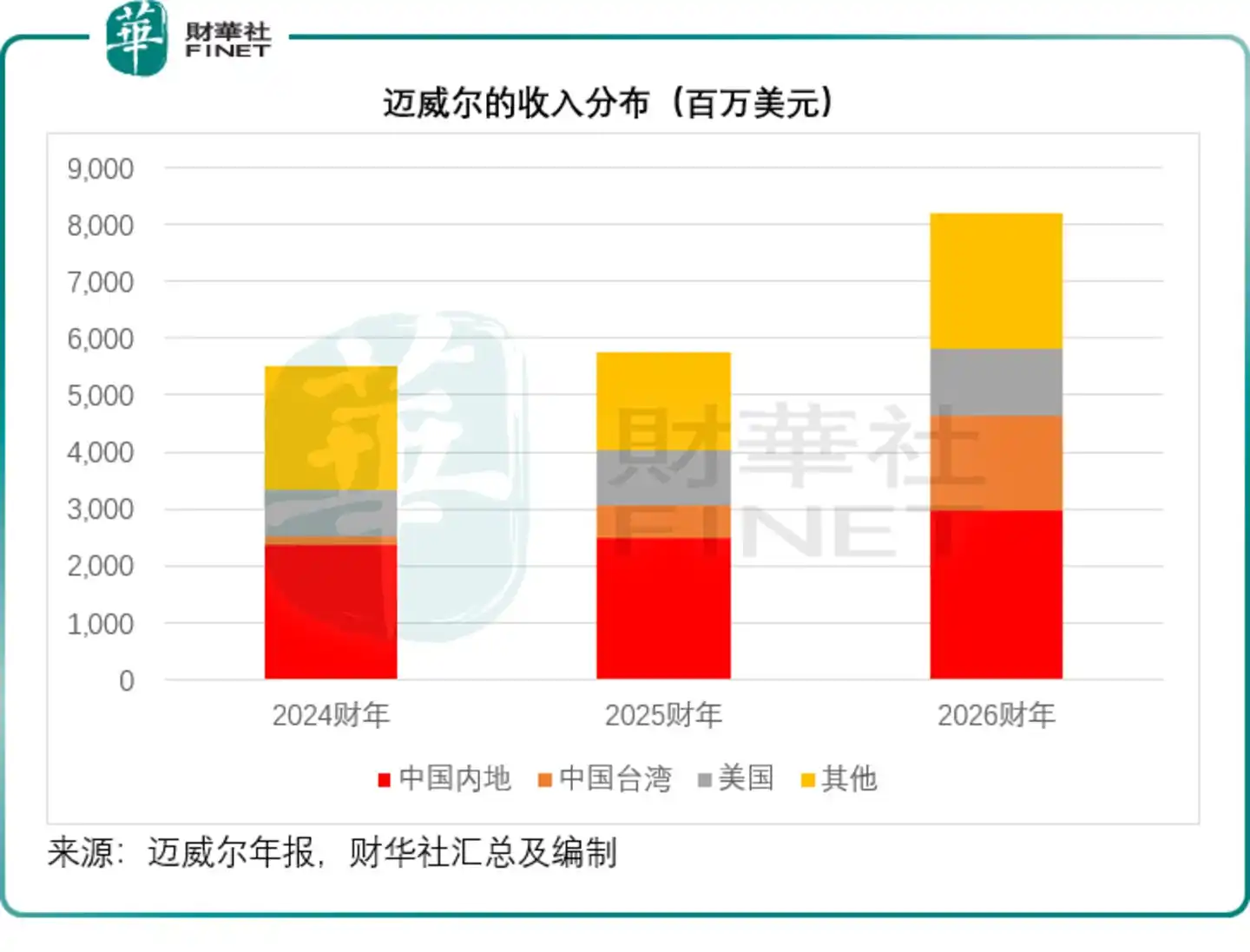

Dari laporan tahunan Marvell untuk tahun fiskal yang berakhir pada Januari 2026, terlihat bahwa pasar Greater China, termasuk Taiwan, menyumbang sekitar 56% dari total pendapatannya.

Meskipun kita bergantung pada chip mereka, Marvell dan Broadcom juga tidak dapat sepenuhnya melepaskan diri dari pasar Tiongkok.

Pertama, lebih dari setengah pendapatan chip optik Marvell berasal dari produsen modul optik Tiongkok. Seperti terlihat pada gambar di atas, pendapatan dari Tiongkok daratan menyumbang sekitar 36% dari total pendapatan Marvell, dan pendapatan dari Greater China (termasuk Taiwan) menyumbang sekitar 56%. Tiongkok adalah basis produksi modul optik terbesar di dunia. Menghentikan pasokan sepenuhnya sama dengan secara sukarela meninggalkan pasar pertumbuhan terbesar AI, yang akan menyebabkan kerugian besar.

Kedua, kemasan chip DSP kelas tinggi Marvell dan banyak komponen optik membutuhkan dukungan perusahaan dalam negeri. Jiangsu Changjiang Electronics Technology (600584.SH) dll. bertanggung jawab atas pengujian dan pengemasan chip, Tianfu Communication (300394.SZ), SIO (688498.SZ) dll. memasok perangkat optik. Tanpa rantai pasokan dalam negeri, kapasitas produksi chip AS akan langsung terbatas.

Ketiga, meskipun Marvell dan Broadcom adalah perusahaan AS, produk mereka sangat bergantung pada fondri seperti TSMC yang berbasis di luar AS. Rantai pasokan itu sendiri memiliki karakteristik global, yang juga menambah kompleksitas penghentian pasokan total.

Mengapa Risiko Potensial Pembatasan Pasok untuk Produsen Chip Optik Relatif Lebih Rendah Dibandingkan DSP?

Selain chip listrik DSP, komponen lain yang paling mahal dalam struktur biaya modul optik adalah chip laser EML kecepatan tinggi, yang juga dikendalikan oleh produsen Jepang dan AS seperti Lumentum (LITE.US), Coherent (COHR.US), Broadcom, Sumitomo Electric, Mitsubishi Electric.

Jika DSP adalah "otak komputasi" modul optik, maka Lumentum membuat "jantung pemancar cahaya" modul optik, bertanggung jawab untuk menghasilkan sinyal laser kecepatan tinggi, yang merupakan komponen inti lain yang memungkinkan modul optik mencapai transmisi kecepatan sangat tinggi.

Dalam modul optik kelas tinggi AI 800G dan 1.6T saat ini, chip laser EML kecepatan tinggi single-wave 100G dan 200G adalah komponen inti yang sangat penting. Spesifikasi kelas tinggi ini saat ini sangat bergantung pada pemasok luar negeri seperti Lumentum, dengan pangsa pasar Lumentum untuk EML 200G kemungkinan melebihi 40%.

Perusahaan chip optik dalam negeri saat ini dapat memproduksi secara stabil chip optik kecepatan menengah hingga rendah 10G dan 25G, dengan tingkat lokalisasi untuk yang pertama mungkin sekitar 60%, dan yang terakhir sekitar 70%, yang pada dasarnya memenuhi kebutuhan pusat data biasa dan jaringan akses operator. Namun, kemampuan produksi massal untuk chip EML kecepatan sangat tinggi 200G masih dalam tahap pengembangan, belum mencapai produksi massal skala besar.

Sementara itu, produsen luar negeri terkemuka telah lama menyelesaikan iterasi teknologi dan telah mengunci kapasitas produksi jangka panjang sebelumnya. Perlu dicatat bahwa chip EML secara keseluruhan berada dalam kondisi kekurangan pasokan. Kapasitas produksi Lumentum tahun 2026 telah dikunci 70% oleh pelanggan seperti NVIDIA dan Google, dengan pesanan sudah terjadwal hingga 2027. Ini berarti bahwa meskipun ada beberapa pemasok yang dapat dipilih, kapasitas produksi EML kelas tinggi global tetap ketat dalam jangka pendek, dan produsen modul optik dalam negeri masih menghadapi tantangan untuk mendapatkan kapasitas yang cukup. Raksasa AI Amerika Utara seperti NVIDIA lebih lanjut mengikat kapasitas produksi Lumentum melalui investasi strategis dan kontrak jangka panjang, semakin memperbesar tekanan pasokan untuk modul optik kelas tinggi dalam negeri.

Namun, dibandingkan dengan DSP Marvell dan Broadcom, meskipun "kendala" pada chip optik serius, masih dapat diatasi. Pasar DSP kelas tinggi adalah monopoli absolut oleh dua raksasa, hampir tidak ada pilihan tier kedua. Sementara itu, lomba chip optik kecepatan tinggi adalah persaingan di antara beberapa produsen luar negeri. Selain Lumentum, ada juga beberapa pemasok matang seperti Sumitomo Electric, Broadcom, dll. Produsen modul optik dalam negeri dapat dengan fleksibel beralih sumber. Selain itu, Lumentum dll. adalah produsen komponen, mereka tidak memiliki otoritas validasi ekosistem mesin lengkap. Penyedia cloud luar negeri tidak akan secara khusus menentukan skema chip optik mereka, sehingga dibandingkan dengan jalur DSP yang terkunci oleh ikatan ekosistem, ruang otonomi rantai pasok lebih besar.

Yang lebih kritis, kemajuan substitusi impor di jalur ini jauh lebih cepat daripada DSP kelas tinggi. Perusahaan terkemuka dalam negeri seperti SIO, Focuslight (688048.SH), Accelink, dll., telah mencapai penerapan komersial dalam skala berbeda untuk chip EML 100G, dan chip optik kecepatan tinggi 200G juga telah menyelesaikan pengujian sampel, memasuki tahap validasi pelanggan, dan diharapkan dapat secara bertahap diimplementasikan dalam skala besar dalam satu hingga dua tahun ke depan, yang dapat dengan cepat mengurangi risiko pasokan potensial dari produsen luar negeri.

Sebaliknya, chip DSP kecepatan tinggi 1.6T mungkin membutuhkan bertahun-tahun iterasi validasi lagi sebelum dapat memasuki rantai pasok kelas tinggi luar negeri. Mungkin ada perbedaan siklus yang signifikan dalam upaya penembusan keduanya.

Singkatnya, meskipun rantai industri global saling bergantung, kita tetap harus waspada terhadap risiko potensial penghentian pasokan.

Pemikiran: Bagaimana Rantai Industri Dalam Negeri Menghadapi Risiko Potensial Penghentian Pasokan?

1) Penyeimbangan jangka pendek: Diversifikasi rantai pasok, kunci pesanan kontrak jangka panjang, pertahankan bisnis luar negeri yang ada.

Produsen modul optik terkemuka dapat secara bersamaan menandatangani perjanjian pasokan jangka panjang dengan Marvell dan Broadcom, mendiversifikasi risiko dari ketergantungan pada satu pemasok. Bayar di muka untuk mengunci kapasitas produksi chip, perpanjang siklus persediaan, hadapi kemungkinan pengetatan pasokan chip jangka pendek.

Secara bersamaan, kembangkan pasar Asia Tenggara, Timur Tengah, dan pasar komputasi dalam negeri, kurangi ketergantungan pendapatan pada pelanggan tunggal Amerika Utara, seimbangkan struktur bisnis.

2) Lingkaran tertutup pasar domestik: Dorong implementasi skala besar chip buatan dalam negeri, jamin keamanan komputasi domestik

Proyek pusat kecerdasan komputasi (AI computing center) dan operator dalam negeri dapat memprioritaskan penerapan skala besar chip optik dan DSP buatan dalam negeri, memprioritaskan pembelian chip yang dikembangkan sendiri oleh produsen dalam negeri, termasuk Orange Silicon (橙科微), Huawei HiSilicon, ZTE Microelectronics, Accelink, Yutai Micro (裕太微), dll.

Pasar domestik secara bertahap membentuk lingkaran tertutup rantai industri yang independen dan lengkap. Bahkan jika pasokan chip kelas tinggi dari luar negeri terputus sementara, sebagian besar bisnis pelatihan model besar, komputasi pemerintah, dan layanan broadband komunikasi masih dapat dijamin oleh DSP buatan dalam negeri. Namun, perlu diakui bahwa dalam skenario pelatihan AI kelas tinggi yang sangat sensitif terhadap performa ekstrem dan konsumsi daya, masih ada kesenjangan performa tertentu antara DSP buatan dalam negeri dan solusi luar negeri.

3) Penekanan inti jangka menengah-panjang: Percepat substitusi impor penuh untuk DSP kecepatan tinggi

Ini adalah metode fundamental untuk menyelesaikan masalah kendala secara tuntas, dengan beberapa jalur teknologi dikerjakan secara bersamaan:

Perusahaan chip berbasis pasar (Orange Silicon): Terus beriterasi DSP PAM4 800G dan 1.6T, percepat pengujian bersama dengan produsen modul optik dalam negeri, pertama-tama tutupi seluruh pasar domestik, kemudian secara bertahap lanjutkan validasi dengan pelanggan kecil-menengah luar negeri.

Chip yang dikembangkan sendiri oleh produsen perangkat (Huawei HiSilicon, ZTE Microelectronics): Kembangkan sendiri DSP kecepatan tinggi untuk mendukung modul optik dan server mereka sendiri, membentuk ekosistem swasembada.

Dukungan bersama pemerintah dan perusahaan: Melalui dana industri, kebijakan pengadaan komputasi, tingkatkan subsidi untuk fabrikasi (tape-out), pengujian, dan pengembangan chip buatan dalam negeri, persingkat siklus validasi produk (ini mungkin membutuhkan dukungan modal dan kebijakan yang berkelanjutan).

Terobosan simultan pada rantai industri pendukung: Secara bersamaan atasi tantangan untuk chip pemancar cahaya kecepatan tinggi 200G, proses pengemasan dan pengujian chip mutakhir, lengkapi seluruh kelemahan hulu.

4) Teknologi terdepan untuk mengurangi ketergantungan: Kembangkan teknologi baru Silicon Photonics, CPO, kurangi bobot nilai DSP individual

Modul optik diskrit tradisional sangat bergantung pada chip DSP independen. Teknologi baru Co-Packaged Optics (CPO) dan Silicon Photonics Integration dapat mengintegrasikan chip optik dan sirkuit listrik bersama-sama, mengurangi kebutuhan akan DSP independen kelas tinggi.

Perusahaan dalam negeri seperti HGTECH (华工科技), Zhongji Innolight, SIO semuanya mengembangkan penelitian Silicon Photonics dan CPO. Dengan mengubah pola ketergantungan chip yang ada melalui jalur teknologi baru, dari teknologi dasar mengurangi batasan chip eksternal. Namun, perlu dicatat bahwa teknologi CPO dan Silicon Photonics masih dalam tahap awal industrialisasi, masih jauh dari penerapan komersial skala besar, termasuk dalam arah jangka menengah-panjang, dan sulit untuk mengubah pola ketergantungan pada DSP kelas tinggi dalam jangka pendek.

5) Ruang untuk tindakan balasan dari sisi aplikasi.

Tiongkok adalah salah satu pasar modul optik terbesar di dunia, dan juga pihak pembangunan komputasi AI terbesar. Jika pasokan chip kelas tinggi upstream dibatasi, dapat beralih ke pasar internal untuk memprioritaskan dukungan produk substitusi impor domestik, sekaligus mengambil tindakan balasan terhadap produk terkait dari luar negeri. Ini bukan hanya alat balasan taktis, tetapi juga secara strategis memberi waktu dan ruang pasar tertentu bagi industri chip optik domestik untuk berkembang.

Kesimpulan

Dilihat dari keseluruhan rantai industri, Marvell dan Broadcom memang memegang kunci utama untuk ekspor modul optik dalam negeri ke pasar AI luar negeri, dan memiliki kemampuan untuk membatasi sementara bisnis kelas tinggi luar negeri kita.

Penyangga keamanan terbesar kita mungkin adalah kemampuan manufaktur menengah yang lengkap dan otonom (modul optik dan kabel serat optik) serta pasar komputasi dan komunikasi domestik yang cukup besar.

Solusi jangka panjang untuk mengatasi risiko penghentian pasokan tidak terletak pada permainan pasif dengan perusahaan AS, tetapi pada terus mendorong pengembangan dan implementasi skala besar dari DSP kecepatan tinggi dan chip optik kelas tinggi buatan dalam negeri. Dalam jangka pendek, andalkan pemasok ganda dan diversifikasi pasar untuk menyeimbangkan risiko; dalam jangka menengah-panjang, andalkan chip buatan dalam negeri dan teknologi baru terdepan untuk mencapai terobosan industri, baru kemudian dapat benar-benar menguasai inisiatif pengembangan rantai industri cahaya.

Perlu diperhatikan bahwa setiap langkah DSP buatan dalam negeri, dari produksi skala kecil ke produksi massal, dari validasi domestik ke adopsi luar negeri, menghadapi banyak hambatan teknologi, modal, waktu, dan ekosistem, dan sama sekali tidak dapat dicapai dalam semalam. Industri dan pembuat kebijakan perlu mempertahankan keteguhan strategis, terus berinvestasi, agar dapat secara bertahap mengejar ketertinggalan dengan raksasa luar negeri dalam tiga hingga lima tahun ke depan.