Penulis:Thejaswini M A

Kompilasi:Saoirse,Foresight News

Hal termahal yang dihadapi orang adalah perlunya membuat keputusan secara mandiri. Dibandingkan dengan itu, biaya komisi tidak ada artinya. Orang bersedia membayar untuk kemudahan dan kenyamanan, hanya itu saja.

Logika ekstraksi platform berasal dari sini: menghilangkan beban pengambilan keputusan bagi pengguna. Ada istilah yang sangat saya sukai dalam buku Tim Wu "Age of Extraction" – "keterikatan pasif". Platform menyelesaikan ekstraksi dengan mencabut hak pengguna untuk memilih secara mandiri.

Tidak tahu harus mulai dari mana untuk memilih saham? Tidak masalah, reksa dana indeks, S&P 500 akan menanganinya untuk Anda. Tidak mengerti produk pinjaman? Ganti saja namanya, bungkus langsung sebagai rekening tabungan, dan promosikan secara besar-besaran. Intinya, mereka semua mengenakan "biaya layanan kemudahan": menghemat pemikiran pengambilan keputusan bagi pengguna, terkadang juga mengambil keuntungan berlebih yang seharusnya menjadi milik pengguna, dan publik tidak peduli dengan hal ini.

DeFi tradisional justru melakukan sebaliknya, memberikan banyak pilihan rumit kepada pengguna: rantai publik mana yang harus dipilih, pool dana mana, bagaimana suku bunga real-time, kapan harus memindahkan dana, apakah ada risiko keamanan pada jembatan lintas rantai, dan juga harus membedakan apakah halaman tersebut adalah platform resmi atau situs phishing palsu yang dibuat dengan bantuan Claude sebelum 12 Juli. Aave telah beroperasi selama enam tahun dan hanya mengumpulkan 2,5 juta pengguna, sementara Revolut yang menawarkan operasi yang sangat sederhana memiliki 65 juta pengguna. Oleh karena itu, tidak berlebihan untuk mengatakan bahwa Aave perlu menyesuaikan diri dengan kebutuhan pengguna biasa dan mengoptimalkan pengalaman penggunaan.

Dari Januari hingga Juli tahun ini, suku bunga tahunan pool USDC Aave berfluktuasi antara 2% hingga 9%. Fluktuasi suku bunga pada dasarnya adalah hal yang biasa di DeFi: pengguna mengawasi kenaikan dan penurunan suku bunga, dan memindahkan dana ke mana pun yang memberikan hasil lebih tinggi. Namun model ini sama sekali tidak bisa diterapkan ke massa biasa. Bank digital baru tidak bisa menjelaskan kepada pengguna bahwa keuntungan deposito ditentukan oleh permintaan pinjaman pasar, dan mungkin suatu hari langsung turun menjadi 2%. Pengguna tidak akan menyerahkan dana mereka ke produk yang penuh ketidakpastian, dan ini juga adalah alasan inti mengapa sebagian besar orang tidak pernah menyentuh aplikasi investasi kripto.

Pada 9 Juli, Aave Labs meluncurkan satu set solusi – Stable Vaults (brankas stabil). Artikel ini akan menguraikan logika operasinya, siapa yang diuntungkan, dan mengapa pengguna biasa tetap akan menggunakan produk ini meskipun mengetahui konsekuensinya.

Mekanisme Operasi Stable Vaults

Setiap perusahaan hanya perlu menyelesaikan satu integrasi untuk dapat meluncurkan layanan deposito tabungan, berlaku untuk entitas termasuk bank digital, dompet kripto, dan penyedia layanan penggajian. Dana yang disetor oleh pengguna akhirnya akan mengalir ke pasar pinjaman Aave. Pengguna hanya perlu melihat keuntungannya di dalam App yang mereka gunakan sehari-hari, dan jika terasa menguntungkan, mereka bisa langsung berpartisipasi.

Fitur inti brankas: keuntungan tetap, yang sangat langka di industri kripto. Keuntungan dari pool pinjaman dasar Aave berubah secara real-time sesuai dengan permintaan peminjam pasar. Stable Vaults setara dengan membangun lapisan penyangga di atas lapisan dasar tersebut, memberikan otoritas penyesuaian suku bunga kepada operator: operator menetapkan suku bunga yang ditampilkan secara eksternal, misalnya menetapkan 4%. Setelah itu, tidak peduli bagaimana suku bunga pasar dasar Aave berfluktuasi, brankas akan stabil memberikan pengembalian tahunan 4% kepada pengguna. Risiko keuntungan dan kerugian yang timbul dari fluktuasi suku bunga sepenuhnya ditanggung oleh operator. Bagian selisih dari keuntungan dasar yang melebihi 4% sepenuhnya menjadi milik operator.

Perspektif Pengguna Penyimpan Dana

Pengguna pada dasarnya mendapatkan "jaminan keuntungan". Ketika suku bunga pool USDC Aave turun menjadi 2% pada musim semi tahun ini, brankas yang menjanjikan pengembalian tahunan 4% tetap membayar penuh, dan kekurangan suku bunga ditutup oleh operator.

Dalam pasar keuangan, mentransfer risiko selalu memerlukan imbalan, dan ini tidak terkecuali. Dapat dianalogikan dengan pinjaman hipotek suku bunga tetap: dibandingkan dengan suku bunga mengambang, suku bunga tetap biasanya 50 hingga 100 basis poin lebih tinggi. Premi ini adalah biaya yang dibayar peminjam untuk mendapatkan kepastian pengembalian.

Menggunakan brankas, pengguna tidak perlu membuat dompet kripto sendiri, menyimpan frasa seed, mengoperasikan lintas rantai, atau memilih rantai publik; platform akan dilengkapi dengan layanan dukungan pelanggan manusia, pemulihan akun, masuk dengan pengenalan wajah, dan jika ada masalah dengan aset, ada perusahaan fisik yang bertanggung jawab untuk berurusan. Aplikasi resmi Aave memiliki sertifikasi keamanan SOC 2, mendukung verifikasi dua faktor, yang juga merupakan layanan yang benar-benar bersedia dibayar oleh pengguna biasa.

Tetapi pengguna juga harus membayar biaya yang sesuai: keuntungan memiliki langit-langit. Ketika keuntungan pool dasar naik menjadi 9% atau 6%, pengguna tetap hanya mendapatkan 4% yang ditetapkan oleh operator. Operator akan menetapkan suku bunga tetap yang berbeda berdasarkan tingkat keanggotaan pengguna. Suku bunga mengambang memungkinkan pengguna melihat langsung keuntungan pasar yang sebenarnya, sedangkan suku bunga tetap akan sepenuhnya menyembunyikan selisih keuntungan yang diperoleh perantara.

Secara bersamaan, pengguna menambah satu lapisan risiko pihak lawan: model ini menambahkan dua jenis risiko baru pada keamanan dana. Pertama adalah kondisi operasional perusahaan keuangan operator itu sendiri, kedua adalah kerentanan kode skrip pribadi yang mengatur perpindahan dana di latar belakang. Menyimpan langsung ke Aave secara native, pengguna hanya perlu menanggung risiko kode dasar protokol; tetapi dengan menggunakan brankas, bahkan jika protokol Aave itu sendiri tidak memiliki kerentanan apa pun, jika perusahaan operator bangkrut atau skrip latar belakang salah menyebabkan kehilangan transfer dana, aset pengguna juga akan terpengaruh.

Dalam pasar pertukaran suku bunga tradisional, penawaran dan permintaan yang cukup membandingkan harga akan membuat suku bunga tetap kembali ke kisaran yang wajar, tetapi dalam model Stable Vaults, suku bunga sepenuhnya ditetapkan sepihak oleh operator, dan pengguna kekurangan saluran perbandingan horizontal. Pengguna tidak akan membandingkan 4% dengan keuntungan nyata 6% dari dasar Aave, mereka hanya akan membandingkannya dengan deposito bank tradisional: Halaman resmi Aave akan menampilkan suku bunganya berdampingan dengan rata-rata nasional 0,4% suku bunga tabungan yang dihitung oleh Federal Deposit Insurance Corporation (FDIC) AS, dan di bawah perbandingan ini, keuntungan brankas terlihat sangat mengesankan.

Sumber: aave.com

Perspektif Operator

Sebagai contoh: sebuah bank digital memiliki 200 juta dolar AS dalam stablecoin menganggur dari pengguna, biaya akuisisi pengguna sudah lama diinvestasikan. Hanya perlu menyelesaikan satu integrasi teknis untuk meluncurkan Stable Vaults, dan mengiklankan pengembalian tahunan tetap 4%. Jika pengembalian tahunan pool dana dasar Aave adalah 6%, hanya dengan selisih keuntungan 2%, mereka dapat menambah keuntungan 4 juta dolar AS per tahun. Dana mengendap yang sebelumnya hanya menghasilkan biaya menganggur ini, sekarang menjadi sumber pendapatan stabil dengan investasi rendah.

Penyedia layanan penyelesaian penggajian Rise adalah contoh klasik: Platform ini membayar gaji untuk kontraktor di 190 negara, menangani dana lebih dari 1,5 miliar dolar AS. Perusahaan biasanya akan menyetor gaji USDC seminggu sebelumnya, dana ini sebelumnya menganggur sepenuhnya, oleh karena itu Rise meluncurkan fungsi investasi sendiri Rise Earn, menyimpan gaji yang telah disetor sebelumnya sementara ke pool dana USDC Aave di rantai Arbitrum, hingga hari pembayaran gaji.

Rise hanya mengambil 1% dari total keuntungan sebagai biaya layanan, tanpa pemotongan biaya lainnya. Dari keuntungan tahunan dasar 6%, penyedia layanan hanya mengambil 6 basis poin, kontraktor menerima 5,94%, dan seluruh proses menunjukkan suku bunga mengambang real-time dasar Aave.

Sedangkan dana dengan skala yang sama dioperasikan melalui Stable Vaults, operator dapat memperoleh selisih 200 basis poin, perbedaan pembagian keuntungan mencapai 33 kali lipat.

Perspektif Aave dan Stable Vaults

Aave menghasilkan keuntungan dengan menjual fungsi suku bunga berlapis brankas: Operator dapat menetapkan keuntungan yang berbeda berdasarkan tingkat keanggotaan, aktivitas pemasaran; anggota premium mendapatkan pengembalian tahunan 5%, pengguna biasa 3,5%, semua berasal dari keuntungan pool dana pinjaman dasar yang sama. Perusahaan fintech yang menerbitkan stablecoin sendiri juga dapat mendaftarkan stablecoin mereka sebagai aset deposito brankas, membangun sistem sirkulasi dana tertutup. Keuntungan stabil akan meningkatkan tingkat retensi dana pengguna, aset yang terus mengendap itu sendiri adalah inti daya tarik platform untuk mempertahankan pengguna.

Operator tidak memperoleh selisih dari ketiadaan, mereka harus menanggung kerugian selisih harga yang timbul dari fluktuasi suku bunga secara dua arah. Ketika keuntungan pool dana dasar turun menjadi 2% pada musim semi tahun ini, semua operator brankas yang menjanjikan suku bunga tetap di atas 2% harus mengisi kekurangan keuntungan dengan uang mereka sendiri.

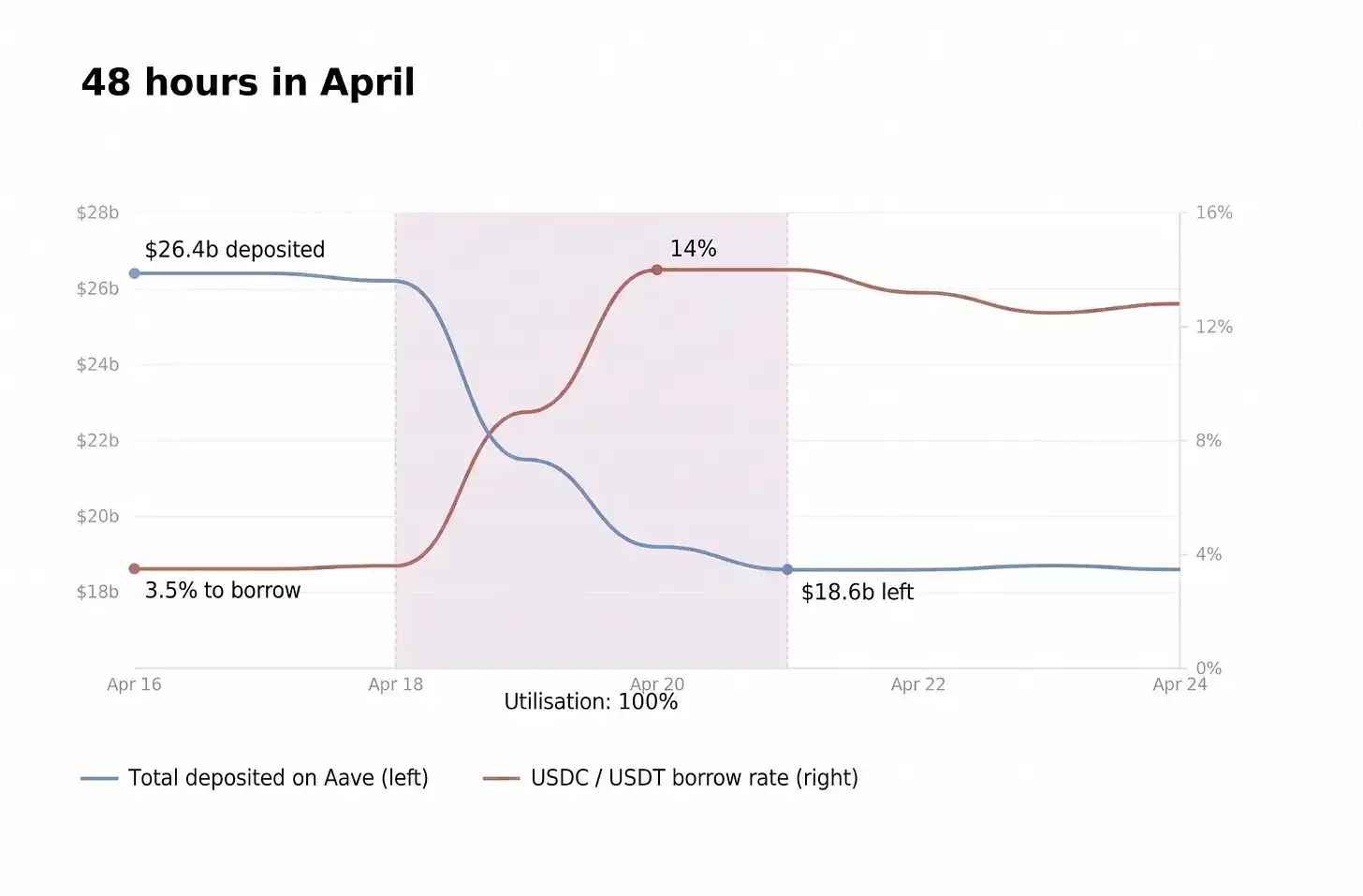

Peristiwa pada 18 April tahun ini sepenuhnya mengungkapkan risiko potensial dari model ini: Jembatan lintas rantai Kelp DAO diserang oleh peretas, memicu penarikan dana besar-besaran dari pasar ke pool dana Aave, penggunaan dana pool seketika menyentuh 100%, semua operasi penarikan dibekukan, keuntungan mengambang buku operator dan modal pokok pengguna sama-sama terjebak dalam antrian penarikan.

Ketika pemanfaatan dana mencapai batas atas, brankas sama seperti pengguna biasa, tidak dapat menarik dana apa pun. Kelebihan keuntungan dasar hanya bisa tetap di buku, terikat dengan modal pokok pengguna.

Jika likuiditas pasar pulih kemudian, operator dapat menyelesaikan sekaligus kelebihan buku yang terakumulasi selama periode pembekuan penarikan. Kelebihan ini pada dasarnya adalah premi yang dibayar pasar untuk kekeringan likuiditas, dan yang menanggung konsekuensi pembekuan likuiditas selalu adalah pengguna penyimpan. Jika likuiditas tidak dapat pulih dalam jangka panjang, dan pool dana menghasilkan kredit macet, brankas akan mengalami kekurangan keuntungan; dokumen Aave hanya menyatakan bahwa entitas yang berwenang dapat menutupi kekurangan sistem, tetapi tidak membentuk mekanisme jaring pengaman dana cadangan yang sesuai.

Aave akan membantah ke luar bahwa kontrak protokolnya tidak pernah diretas, kerentanannya ada pada jembatan lintas rantai Kelp, bukan kodenya sendiri, dan dalam beberapa jam telah membekukan aset jaminan berisiko tinggi rsETH, pernyataan ini sendiri benar. Namun sebelumnya, komunitas memilih untuk menerima aset jaminan berisiko tinggi ini, dengan rasio jaminan yang berbahaya tinggi 93%, kemudian penanggung jawab risiko langsung mengundurkan diri, akhirnya membuat pengguna biasa menanggung semua kerugian yang disebabkan oleh kegagalan sistem.

Stable Vaults sepertinya melengkapi potongan terakhir Aave untuk komersialisasi massal.

Penyedia layanan penggajian Rise menghubungkan dana gaji menganggur ke Aave; bursa kripto Kraken, berdasarkan versi Aave V3, meluncurkan protokol yang disesuaikan Tydro di jaringan lapis dua mereka sendiri, semua fungsi investasi eceran mereka terhubung ke protokol ini, pengguna investasi Kraken pada dasarnya secara tidak langsung menjadi pengguna Aave; Cap Finance juga menyimpan cadangan stablecoin ke pool dana Aave.

Platform Horizon bekerja sama dengan Circle dan Franklin Templeton, mendukung pinjaman dengan jaminan obligasi pemerintah yang di-tokenisasi; aplikasi resmi Aave langsung menghadap pengguna eceran C-ke-C; Stable Vaults membuka saluran integrasi ke seluruh industri, dikemas sebagai solusi diversifikasi aset.

Aave sebenarnya tidak kekurangan deposito. Kulechov (Stani Kulechov, pendiri dan CEO Aave) dalam wawancara dengan The Block bulan Maret tahun ini mengatakan bahwa pasar DeFi saat ini secara keseluruhan kelebihan likuiditas, fokus industri harus beralih ke sisi permintaan pinjaman, ini juga adalah alasan inti mengapa keuntungan dasar USDC untuk waktu yang lama dipertahankan di 2%-3%, tidak pernah kembali ke posisi tinggi sebelumnya 8%. Untuk waktu yang lama, dana DeFi sangat mengejar keuntungan, hanya selisih keuntungan 50 basis poin, akan menyebabkan penarikan dana besar-besaran; dan dengan mengarahkan arus melalui aplikasi seperti platform penggajian, dompet yang menguasai hubungan pengguna, dana kripto yang awalnya sangat tidak stabil akan diubah menjadi dana simpanan yang stabil seperti deposito bank tradisional.

Mekanisme model ekonomi Aave 3.0 yang diluncurkan secara resmi pada 27 Juni, akan menggunakan pendapatan protokol untuk secara otomatis membeli kembali dan menghancurkan token AAVE. Tidak peduli pasar naik atau turun, platform memerlukan pendapatan stabil untuk mempertahankan pembelian kembali; di lingkungan pasar turun, deposito mengendap dengan atribut retensi tinggi adalah kunci untuk memastikan kelangsungan sirkulasi dana pembelian kembali, dan Stable Vaults adalah alat untuk memperoleh dana simpanan jenis ini.

Pengembalian tahunan investasi USDC di platform Coinbase sekitar 4%, Robinhood meluncurkan fungsi investasi pada 1 Juli, pengembalian tahunan mendekati 7%, platform memiliki total 2,8 juta akun dana, kedua platform menyebut produk investasi sebagai rekening tabungan.

Coinbase di bagian dasar terhubung ke protokol Morpho dan Ethena; Robinhood mengandalkan Morpho dan Maple untuk membangun sistem investasi, parameter kontrol risiko ditetapkan oleh lembaga pihak ketiga Steakhouse.

Kedua platform ini menginvestasikan biaya besar untuk membangun seluruh sistem investasi, termasuk kerja sama penitipan, penyaringan aset, tim kontrol risiko, dan proses hukum selama berbulan-bulan. Sedangkan nilai inti Aave Stable Vaults adalah menghemat semua biaya pembangunan sendiri: aplikasi apa pun hanya perlu satu integrasi untuk dapat menampilkan angka keuntungan tetap kepada pengguna, keuntungan dan kerugian selisih harga antara keuntungan pool dana dasar Aave dan suku bunga tetap yang ditampilkan di depan sepenuhnya ditangani sendiri oleh pihak yang terhubung.

Bank tradisional dapat secara legal menjalankan bisnis tabungan dan pinjaman, didukung oleh sistem hukum yang telah disempurnakan selama seratus tahun: persyaratan cadangan deposito, pemeriksaan langsung secara berkala, asuransi deposito, lembaga pengawas dapat melakukan inspeksi mendadak tanpa pemberitahuan. Akar dari sistem pengawasan ini adalah konsensus sosial: bank akan meminjamkan dana nasabah, harus ada mekanisme yang sempurna untuk menangani risiko kredit macet.

Semua fungsi investasi yang dapat diberikan oleh Stable Vaults, pengguna biasa dapat melakukannya sendiri hanya dalam dua puluh hingga tiga puluh menit: membuat dompet kripto, mentransfer stablecoin USDC, lalu menyimpannya ke pool dana asli Aave. Operasi mandiri tidak perlu melalui verifikasi identitas KYC, operator perantara, dan skrip pengaturan portofolio latar belakang, juga tidak akan dipotong selisih keuntungan, keuntungan dasar 6% dapat diterima penuh, dan juga dapat melihat semua data pool dana secara real-time.

Saya memahami pertimbangan pihak platform jauh lebih panjang daripada keuntungan dan kerugian jangka pendek pengguna biasa, dan pada saat yang sama saya juga tidak pernah berpikir bahwa orang biasa yang memilih produk brankas kurang dalam penilaian.

Penelitian oleh Iyengar dan Huberman tentang rencana investasi pensiun menunjukkan bahwa semakin banyak produk reksa dana yang dapat dipilih, semakin rendah proporsi pengguna yang aktif berpartisipasi dalam investasi; ketika dihadapkan dengan banyak pilihan, sebagian besar orang akan langsung menyerah berinvestasi. Selanjutnya, semua produk keuangan konsumen yang ditujukan untuk massa, logika desainnya mengadopsi kesimpulan penelitian ini.

Lima belas tahun terakhir, industri berulang kali mempromosikan keamanan dompet kripto pengelolaan mandiri, tetapi pilihan pasar yang sebenarnya justru sebaliknya: sebagian besar dana untuk pembelanjaan dengan kartu di rantai tetap mengalir melalui saluran platform penitipan. Ini adalah preferensi nyata setelah verifikasi jangka panjang oleh sejumlah besar pengguna, logika keamanan platform penitipan lebih sesuai dengan populasi biasa. Bagi pemula yang hanya memiliki aset 2000 dolar AS, tidak memiliki pengetahuan tentang cryptocurrency, dua skenario tertinggi kehilangan aset adalah kehilangan frasa seed dan kesalahan mengisi alamat transfer; aplikasi penitipan dengan ID wajah, fungsi pemulihan akun, langsung menghilangkan risiko kesalahan operasional manusia ini. Pengguna membayar selisih 200 basis poin, pada dasarnya adalah membeli perlindungan untuk kesalahan operasional mereka sendiri, ini adalah keputusan konsumsi yang sepenuhnya rasional.

Oleh karena itu, Aave meluncurkan Stable Vaults adalah tata letak yang benar sesuai logika bisnis. Untuk protokol DeFi yang memiliki likuiditas besar tetapi tidak memiliki loyalitas pengguna, ini adalah pilihan yang tak terhindarkan; semua aplikasi yang ditujukan untuk konsumen biasa di industri kripto sedang berubah menuju arah yang sama, karena logika manusia dasar ada di mana-mana.

Pada akhirnya, produk ini adalah penerimaan terhadap sifat manusia: orang biasa mengejar keamanan aset, keuntungan yang dapat diprediksi, dan yang paling penting adalah operasi yang sederhana dan mudah. Mengelola aset pribadi sudah menghabiskan banyak energi, tidak ada yang ingin mengoperasikan sistem investasi seperti bank sentral pribadi. Pengguna hanya ingin setelah menutup App, melihat angka keuntungan akun tetap stabil dan tidak berubah.